. VoxUkraine рассчитали возможную стоимость выплат и оценила последствия возможных сценариев развития событий.

В ближайшее время Верховная Рада будет принимать решение о целесообразности плана правительства по реструктуризации долгов государства перед частными кредиторами. На кону списание 3.6 млрд. долларов США и пролонгация выплат по оставшимся долгам. Безусловно, эта часть сделки с кредиторами крайне нужна и выгодна Украине. Но есть одно но. В обмен на снижение долгового бремени, правительство обязуется выплачивать кредиторам дополнительные суммы, если экономика Украины будет успешно развиваться.

Учитывая текущее состояние экономики, может казаться, что эта “шкура неубитого медведя” стоит недорого и, таким образом, нужно однозначно соглашаться на условия, согласованные правительством и кредиторами. Однако, выплаты будут идти до далекого 2040 года и украинское экономическое чудо, которое сейчас выглядит фантастикой, может стать былью, что обернется многомиллиардными платежами владельцам ценных бумаг. Очевидно, для принятия решения нужны не эмоции, а трезвый расчет в оценке этих дополнительных выплат.

Редакторская коллегия VoxUkraine рассчитала возможную стоимость выплат и оценила последствия возможных сценариев развития событий. Оценки по двум методикам говорят о том, что при разных сценариях развития экономики Украины стоимость выплат по варрантам приведенная к “сегодняшним” долларам может оказаться как значительно выше списанных 20%, так и ниже. При этом, при быстром росте ВВП выплаты не будут высокими относительно объема экономики и бюджета.

Упрощенно говоря, перед Украиной стоит выбор между тремя альтернативами:

- Парламент одобряет план реструктуризации и выплаты по варрантам.

- Парламент не одобряет план по реструктуризации, Украина объявляет дефолт по облигациям на 500 млн долларов, на неопределенный период теряет возможность привлекать иностранные инвестиции, и вынуждена пересматривать полностью всю стратегию выхода из кризиса.

- Парламент не одобряет план реструктуризации, Украина гасит еврооблигации на 500 млн. долларов и инициирует новые переговоры, которые в таком случае окажутся гораздо более жесткими, чем предыдущие.

На наш взгляд, первый вариант — парламент одобряет план реструктуризации — является наиболее приемлемым в текущих условиях.

(Замечание: Группа VoxUkraine стремится осуществлять непредвзятый научно обоснованный экономический анализ важных событий в Украине, доступный для широкого круга читателей).

Для расчетов сценариев выплат по реструктуризации нужны “героические” предположения о будущем украинской экономики, поскольку экономический рост на такой длительный период характеризуется высокой неопределенностью, а величина платежей критически зависит от его фактических значений в будущем. Мы взяли на себе смелость рассмотреть несколько возможных вариантов и сделать хотя бы приблизительную оценку стоимости выплат.

Условия сделки

Согласно договоренности с группой крупнейших держателей украинских суверенных еврооблигаций, Украине списывают 20% долга, продлевают срок всех выпусков евроооблигаций на 4 года. За это страна заплатит чуть более высокой процентной ставкой по оставшимся 80% долга (7,75% вместо 7,2% в среднем по текущим еврооблигациям) и выпуском нового инструмента (варранта), выплаты по которому привязаны к темпам экономического роста в 2019-2038 г.г.

Предложенный инструмент компенсации очень сложно оценивать. Базовые условия по варранту таковы (возможно, финальная формулировка будет изменена):

Если рост реального ВВП в любом календарном году, начиная с 2019 г., превысит 3% , а долларовый объем ВВП в этом отчетном году превысит 125,4 млрд. долл., то производятся выплаты по следующей схеме:

- Если рост находится в диапазоне между 3 и 4 процентами, то выплаты составят 15% от разницы фактического роста и порога в 3% (например, при росте ВВП 3,7%, превышение составит 0,7 п.п., выплаты будут рассчитываться по формуле 0,7*0,15=0,105 т.е. чуть выше 0,1% ВВП);

- Если рост ВВП составляет более 4 процентов, то к выплатам, рассчитанным по первому варианту, добавятся 40% от превышения порога в 4% (например, если рост ВВП составит 5,2%, превышение будет 1,2 п.п., выплаты составят 0,15+1,2*0,4=0,63 т.е. чуть выше 0,6% ВВП).

Выплаты производятся не ранее января второго года после отчетного (когда будет опубликована окончательная статистика по темпам роста) в долларах США. Конвертация выплат из гривни в доллар США будет скорее всего производится по официальному среднегодовому курсу отчетного года (окончательно не утверждено). При этом в 2021-2025 годах сумма выплат не может превышать 1% ВВП.

Как считали

При анализе варрантов важно понимать, что выплаты нужно приводить (дисконтировать) к текущему времени. Говоря простым языком, один доллар через 10 лет будет стоить меньше, чем доллар сегодня.

На длинных периодах важно определиться какую именно ставку дисконтирования использовать. Чтобы максимально охватить возможные сценарии, в своих расчетах мы используем две ставки дисконтирования: 10% (как текущую стоимость украинского долга) и 15% (верхнее значение ставки, которую принимают за базовый сценарий иностранные банки при расчете выплат по варрантам Украины).

Мы также должны сделать предположения о развитии экономики Украины в следующие 23 года, до конца выплат. Мы используем два основных метода:

- Метод “соседа”. Он позволяет оценить выплаты по варрантам при допущении, что украинская экономика с 2019 года повторит траекторию роста, инфляции и обменного курса, которые наблюдались в соседних странах со схожей экономикой.

- Метод Монте Карло, который заключается в генерации множества случайных комбинаций темпов роста ВВП и обменного курса на основе допущения (а) о темпах долгосрочного роста экономики и (б) о среднегодовом отклонения от долгосрочного тренда.

Для метода соседа мы выбрали: Болгарию, Румынию, Венгрию, Чехию, Словакию, Сербию, Латвию и Молдову.

Мы использовали исторические данные по приросту реального ВВП, дефлятору ВВП и валютному курсу этих стран за период с начала-середины 90-х годов по 2014 год.

Зрада чи Перемога?

Метод “соседа”.

Полезна следующая аналогия. Представим, что кредиторы дали Украине кредит на 25 лет на сумму списания — 3.6 млрд долларов. Только вместо процентов и выплаты основной суммы кредита Украина будет осуществлять платежи, предусмотренные условиями варранта. Мы хотим рассчитать стоимость такого кредита и сравнить её с другими вариантами привлечения средств.

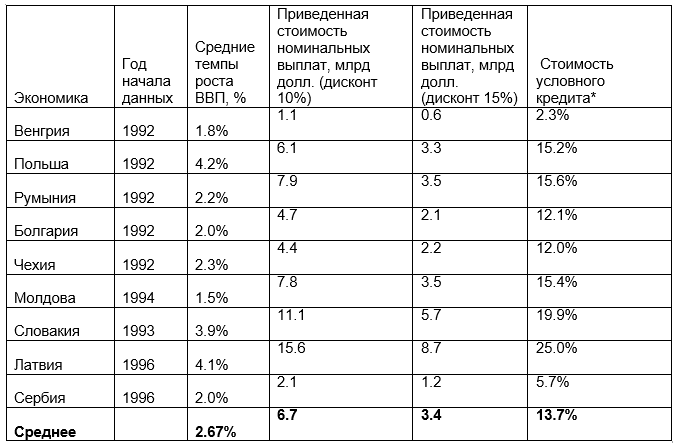

Последняя колонка Таблицы 1 показывает стоимость такого условного кредита для разных предположений о будущем развитии экономики Украины, основанных на исторических данных для других стран. Ставка по такому условному кредиту колебалась бы от 2,3% до 25% годовых со средним значением 13.7%.

Ставка 13.7% годовых , на наш взгляд, отражает (или даже немного занижает) текущие риски Украины, с учетом того, что выплаты по инструменту не гарантируются (как гарантировались бы по простой облигации), и зависят от способности страны выйти из кризиса и достичь высокого экономического роста.

Если посчитать приведенную к текущему времени стоимость ожидаемых денежных потоков, дисконтируя рассчитанные выплаты по ставке 15%, разброс сумм выплат составит от 0,6 млрд. долларов до 8,7 млрд. долларов, то есть будет достаточно значительным. Среднее значение приведенной стоимости всех платежей за 25-летний период составит 3,4 млрд. долларов, что почти совпадает с суммой списания.

Мы предполагаем, что наши оценки стоимости условного кредита можно рассматривать как верхние пороговые значения. Дело в том, что исторические данные для стран региона захватывают период быстрого перехода плановой экономики к рыночному регулированию в 1992-2000 гг., мирового экономического бума и интеграции в ЕС, что в совокупности положительно повлияло на их темпы экономического роста. Украина же уже успела пройти первые ступени переходной стадии, а мировая экономика переживает замедление. В особенности это касается развивающихся рынков.

Таблица 1. Расчет выплат по варрантам и доходности на основе исторического сравнения с похожими на Украину экономиками региона

*внутренняя ставка доходности рассчитана на базе первоначальной инвестиции, приравненной к сумме списания долга, и денежных потоков, рассчитанных по формуле Минфина на основе реальных исторических показателей указанных стран

Метод Монте-Карло

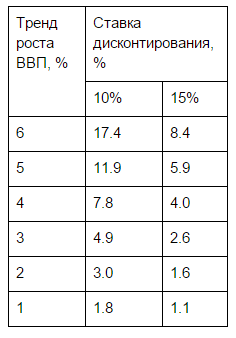

Посмотрим какие результаты дает метод Монте-Карло. На расчеты, полученные этим методом, существенно влияет предположение о темпах долгосрочного роста реального ВВП — тренде.

Мы предположили тренд прироста ВВП в диапазоне от 1% до 6%.

Результаты моделирования показывают, что при тренде прироста ВВП на уровне 3%, Украина в среднем заплатит кредиторам 2,6 млрд. в “сегодняшних” долларах (при ставке дисконтирования 15%). При тренде прироста ВВП на уровне 4% выплаты составят 4,0 млрд. дол.

Важно отметить, что это усредненная оценка, она не означает, что именно такая сумма выплат будет произведена в реальности. Ведь существует огромное множество сценариев роста и падения экономики, которые в итоге дадут одинаковый средний прирост ВВП. Так, при 4%-м тренде прироста ВВП сделка оказывается прибыльной для кредиторов (приведенная стоимость выплат оказывается выше суммы списания) в менее, чем половине сценариев (см. График 1.)

Таблица 2. Приведенная стоимость выплат по варрантам при разных допущениях о тренде прироста ВВП, млрд долл

График 1. Распределение вероятностей для общей текущей дисконтированной суммы выплат при тренде прироста ВВП на уровне 4%, млрд. долл. (закрашенная область — вероятность того, что выплаты превысят сумму списания в 3,6 млрд долл.)

Что делать?

Оценки по обоим методикам свидетельствуют о том, что при разных сценариях развития экономики Украины приведенная стоимость выплат по варрантам может оказаться как значительно выше списанных 20%, так и ниже. Важно отметить, что с точки зрения Украины при быстром росте ВВП выплаты не будут высокими относительно объема экономики и бюджета. Исходя из расчетов основанных на исторических данных соседних стран, максимальная годовая выплата составила бы 2,5% ВВП периода, в который она осуществлялась (сценарий Словакии, 11% прирост ВВП в 2007 году и ВВП кризисного 2009 года, когда произошло его сокращение на 5%). Среднее значение таких выплат для взятых стран — 0,36% ВВП текущего года.

Определенный риск составляет задержка выплат, поскольку выплата за отчетный экономически успешный год может прийтись на период экономической рецессии, что усложнит ситуацию для бюджета. Этот риск можно было бы смягчить, добавив в пакет договоренностей условие о так называемом “high watermark”, который привязывает выплаты к достижению ВВП уровня предыдущего пикового значения, и широко используется при определении, например, комиссионного вознаграждения инвестиционных фондов, чтобы исключить выплаты, когда небольшой рост следует за глубоким падением.

Однако, внесение любых дополнительных условий сейчас осложнено формальным окончанием переговоров и необходимостью утверждения порядка реструктуризации до наступления срока выплаты основной суммы долга (евробонды на 500 млн долл. к погашению 23 сентября 2015 г.).

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны