Щоб посилити конкуренцію на фармацевтичному ринку і зробити ліки доступнішими для населення, треба провести низку дерегуляційних заходів. Досвід Грузії показує, що рішучі дії в цьому напрямку можуть дати вражаючий позитивний результат уже у перший рік після запровадження реформи.

Метою цієї статті є демонстрація наслідків державного регулювання для окремого ринку – лікарських препаратів. Гравцями на ринку лікарських засобів в Україні є велика кількість як імпортних, так і вітчизняних компаній, і в аптеках продається безліч різних ліків. Тому на перший погляд пересічному громадянинові видається, що фармацевтичний ринок в Україні є висококонкурентним, а ціни на ліки, відповідно, хоч і високими, але такими, що відповідають їхній якості. Окрім того, держава обмежує націнки на ліки, що мало б гарантувати їхню мінімально можливу ціну. У статті засвідчується, що асортимент на фармаринку в Україні є значно вужчим, ніж в інших країнах, а ціни, особливо на імпортні ліки, значно вищі, попри обмеження націнки, і що зниження регуляторного тиску держави зробить ринок конкурентнішим.

Ринок лікарських засобів в Україні є досить потужним – до економічної кризи він був другим після Росії на теренах СНД. Обсяг цього ринку у 2014 році становив 34,8 млрд грн. На ринку реалізовують як імпортні препарати, так і препарати потужного внутрішнього виробництва, переважно генеричні препарати. Частка вітчизняних препаратів за останні роки різко збільшилася, насамперед через девальвацію гривні та витіснення дорогих імпортних аналогів, і за підсумками жовтня 2015 року становила 75,7% усього продажу в натуральному виразі; у грошах (через вищу вартість імпортних препаратів) частка українських препаратів не така велика – 41,4% [1].

Держава регулює фармацевтичний ринок прискіпливіше для гарантування належної якості лікарських засобів та їх доступності для широких верств населення. З другого боку, дерегуляція, якщо вона потрібна, підвищить конкуренцію на фармацевтичному ринку, що забезпечить найширший можливий асортимент ліків та найнижчу ціну для населення без компромісу в якості товару. Це, в свою чергу, забезпечить краще здоров’я населення, вищу якість життя й добробут громадян України, більшу продуктивність робочої сили для економіки загалом.

Індикаторами, які можуть служити для непрямої оцінки рівня конкуренції та ступеня регульованості ринку, є асортимент відповідної продукції і рівень цін.

Асортимент

В Україні, незважаючи на потужне внутрішнє виробництво ліків, асортимент на фармацевтичному ринку доволі низький. По-перше, в Україні зареєстровано трохи менш як десять тисяч готових лікарських засобів, що на 60% менше, ніж, наприклад, у Франції [2]. По-друге, з 1264 молекул, які містяться в Британському національному формулярі лікарських засобів, визнаному стандартом для фармакології, зокрема і у ВООЗ, 32% немає в Україні.

Таблиця 1. Частка діючих речовин (молекул), яких фізично немає в Україні (порівняно з БНФ, який взято за основу стандартів ВООЗ)

| № | Розділ Британського національного формуляра (БНФ) | Загальна # молекул в БНФ | З них немає в Україні | % тих, що нема в Україні |

| 1 | Шлунково-кишковий тракт | 64 | 19 | 30% |

| 2 | Серцево-судинна система | 161 | 53 | 33% |

| 3 | Органи дихання | 48 | 18 | 38% |

| 4 | Центральна нервова система | 172 | 71 | 41% |

| 5 | Інфекції | 128 | 34 | 27% |

| 6 | Ендокринна система | 99 | 27 | 27% |

| 7 | Акушерство, гінекологія і патологія сечовивідних шляхів | 38 | 14 | 37% |

| 8 | Злоякісні захворювання та імуносупресії | 123 | 29 | 24% |

| 9 | Гематологія | 92 | 34 | 37% |

| 10 | Захворювання кістково-м’язової системи і суглобів | 66 | 22 | 33% |

| 11 | Очі | 74 | 23 | 31% |

| 12 | Вухо, горло, ніс | 36 | 5 | 14% |

| 13 | Шкірні захворювання | 81 | 25 | 31% |

| 14 | Імунобіологічні препарати й вакцини | 32 | 5 | 16% |

| 15 | Анестезія | 40 | 16 | 40% |

| 16 | Невідкладне лікування гострих отруєнь | 10 | 5 | 50% |

| Усього | 1264 | 400 | 32% |

Джерело: Презентація В. Чумака «Стан доступності медичної допомоги в Україні»

По-третє, на роздрібному ринку України немає багатьох лікарських засобів, діюча речовина яких зазначена в Національному переліку основних лікарських засобів. Так, із 50 найменувань вибраних для дослідження найважливіших ліків, що провів Державний експертний центр за підтримки ВООЗ у 2012 році [3], сім оригінальних брендів не було у продажу в жодній аптеці (діючі речовини атенолол, цефтриаксон ін’єкція, ципрофлоксацин, ко-тримоксазол, ізосорбіду динітрат, ніфедипін, омепразол), 10 не було у продажу у 90% аптек (беклометазон інгал., будесонід інгал., карбамазепін, кларитроміцин суспензія, клозапін, доксициклін, гліклазид, іміпенем + циластатин ін’єкц., лозартан, меропенем ін’єкц.) і 6 не було у продажу у 70% аптек (аторвастатин, кларитроміцин, ко-тримоксазол суспензія, ондансетрон ін’єкц., симвастатин, верапаміл). З генериками ситуація була не набагато кращою. Згідно з тим самим дослідженням, у жодній аптеці не було одного генеричного препарату (діюча речовина діазепам) і 5 не було у продажу у 90% аптек (амітріптилін, будесонід інгал., клозапін, іміпенем + сіластатін ін’єкц., меропенем).

Рівень цін

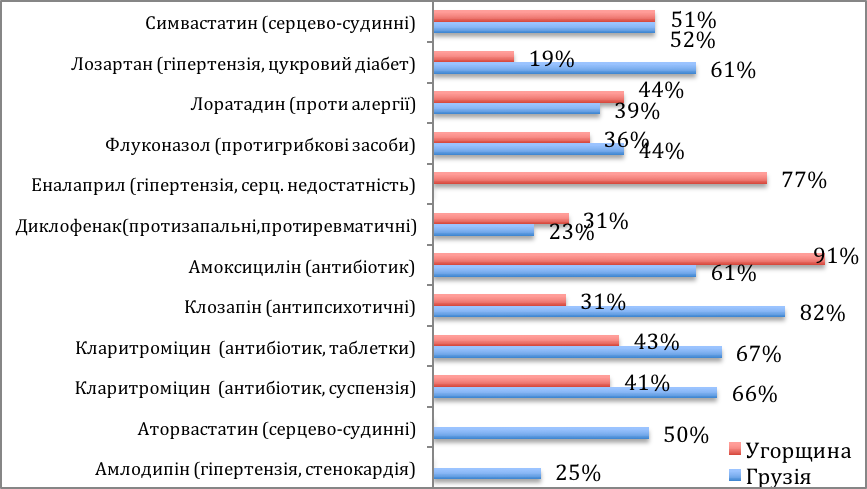

Ціни на ліки в Україні залишаються високими, попри регулювання та обмеження націнок у роздрібній торгівлі. Для порівняння цін було взято поширені оригінальні препарати (оригінатори) певного виробника, ідентичної форми випуску й упаковки, які вільно продаються в аптечній мережі як в Україні, так і в сусідніх Угорщині та Грузії. Ціни на оригінатори у цих державах у 2-3 рази нижчі від цін в Україні.

Графік 1. Ціни на оригінатори в Угорщині та Грузії, порівняно з Україною (ціна в Україні = 100%) [4]

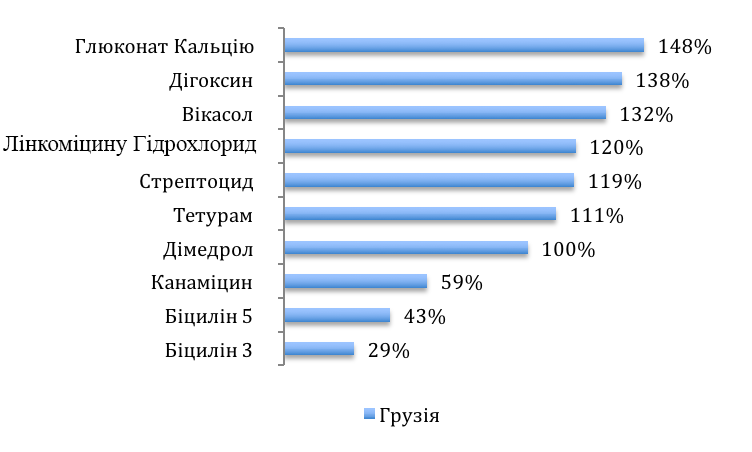

Для оцінки конкурентності цін на вітчизняні препарати ми порівняли ціни на ідентичні препарати українських виробників в аптечній мережі України та Грузії (графік 2). Загалом можна говорити, що українські фармацевтичні компанії виконують одну з головних функцій – забезпечують українських пацієнтів доступними ліками, які внаслідок того, що виробництво розташоване в країні, є на достатньо низькому рівні (хоча сировина для фармацевтичного виробництва переважно імпортна, а тому ціна сильно залежить від курсових коливань). Водночас на деякі ліки, вироблені в Україні, ціни в Грузії значно нижчі (в 2-3 рази), що також може свідчити про низьку конкуренцію на українському фармацевтичному ринку, принаймні порівняно з Грузією.

Графік 2. Ціни на генерики українського виробництва в Грузії, порівняно з Україною (ціна в Україні = 100%) [5]

Таким чином, в Україні порівняно з іншими країнами асортимент лікарських засобів значно нижчий, а ціни на ліки, особливо брендові препарати, значно вищі, що свідчить про низьку конкуренцію і є непрямими ознаками серйозної зарегульованості фармацевтичного ринку.

Порівняння ціни та асортименту ліків в Україні та сусідніх країнах із менш зарегульованими ринками дає підстави сподіватися, що певне «вдосконалення» державного регулювання може зробити ринок конкурентнішим. Так, визнання реєстрації та допуск до використання лікарських засобів, зареєстрованих у розвинутих країнах із високими регуляторними вимогами, дасть можливість швидко поповнити асортимент українських аптек високотехнологічними якісними ліками. У Грузії в перший рік після запровадження реформи (де був схожий захід) 70% нових зареєстрованих ліків було з зазначених країн (див. врізку [6]).

Досвід Грузії

Основним заходом дерегуляції в Грузії було визнання реєстрації ліків, які зареєстровані в розвинутих країнах (Великій Британії, Німеччині, Франції, Швейцарії, США, Канади, Австралії, Японії, Новій Зеландії та Ізраїлі). За рік після дерегуляції Грузія досягла таких результатів:

- кількість гравців на ринку за перший рік після реформи зросла на 30%: зі 164 імпортерів ліків наприкінці 2009 року до 213 – станом на кінець 2010-го;

- відразу після реформи асортимент лікарських засобів збільшився майже вдвічі з 785 до 1526 зареєстрованих лікарських засобів на кінець 2010-го;

- ціни на ліки впали не менш ніж на 25% за перший рік після реформи;

- з 741 препарату, зареєстрованого за перший рік після реформи, 518 були з зазначених розвинутих країн.

Окрім спрощення реєстраційних процедур, для сприяння конкуренції на фармацевтичному ринку слід також провести спрощення ліцензування виробництва. Завдяки заходам із покращення інвестиційного клімату, наприклад зменшення регуляторних бар’єрів, зокрема у сфері ліцензування, в Україні може бути розміщено виробництво деяких оригінаторів, що дозволить іще більше знизити ціни в цьому сегменті фармацевтичного ринку.

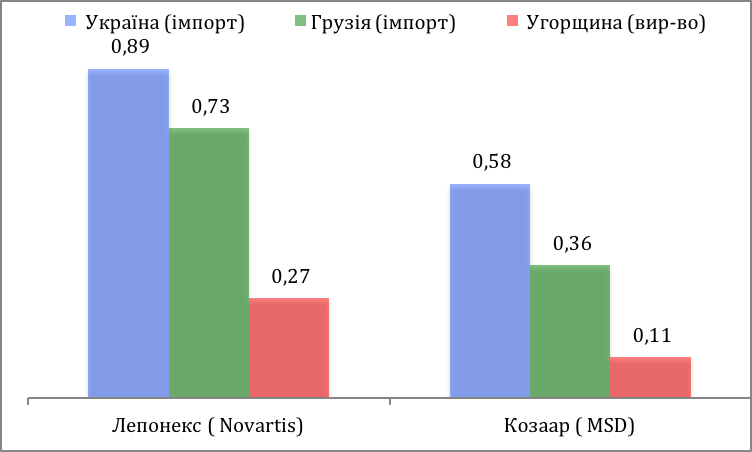

Проілюструємо це на прикладі. На графіку 3 представлено ціни на два оригінальні лікарські засоби в Україні, Грузії та Угорщині. На ідентичні лікарські препарати ціни в Угорщині значно нижчі не тільки від цін в Україні, а й навіть від тих, що в Грузії. Причина в тому, що виробництво цих ліків розміщено в Угорщині і ці ліки для угорців не доводиться імпортувати. Україна має відносно великий ринок та інфраструктуру, потрібну для залучення виробництва транснаціональних фармацевтичних компаній, тому заходи з дерегуляції ліцензування виробництва (разом з відновленням макроекономічної стабільності та боротьби з корупцію) сприятимуть залученню в Україну іноземних виробництв ліків. І це сприятиме істотному зниженню цін на високотехнологічні препарати.

Графік 3. Роздрібна ціна на оригінатори, 1 таблетка, доларів США [7]

Таким чином, на сьогодні фармацевтичний ринок в Україні є зарегульованим, про що свідчать високі ціни на медикаменти та їх обмежений асортимент. Щоб посилити конкуренцію на цьому ринку і зробити ліки доступнішими для населення, треба провести низку дерегуляційних заходів. Досвід Грузії показує, що рішучі дії в цьому напрямку можуть дати вражаючий позитивний результат уже у перший рік після запровадження реформи.

Примітки

У дослідженні використовувалася стандартна методика опитування, розроблена у ВООЗ і НАІ (Health Action International). Опитування провів у березні 2012 року Державний експертний центр Міністерства охорони здоров’я України, за підтримки ВООЗ. Було досліджено фізичну та економічну доступність 50 лікарських засобів, 14 з яких походили з глобального списку ВООЗ і 36 мали національне значення. Усі ліки належали до Національного переліку основних лікарських засобів.

[4] Ціни для Угорщини, для Грузії, для України

[5] Там само.

[6] Steve H. Hanke, Alexander B. Rose, and Stephen J. K. Walters. How to Make Medicine Safe and Cheap. – Health & Medicine. – Fall 2014.

[7] Ціни для Угорщини , для Грузії, для України

Підготовлено в рамках проекту USAID «Лідерство в економічному врядуванні»

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний