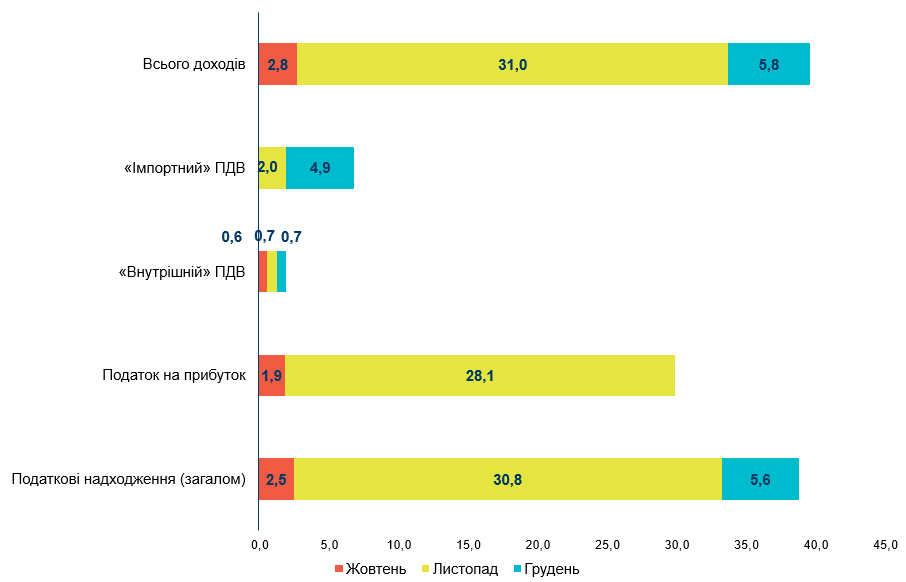

(1) У жовтні набули чинності зміни до держбюджету, що збільшили план доходів та видатків бюджету на майже 40 млрд грн – таке рішення Рада ухвалила з огляду на стабільне перевиконання бюджетних доходів протягом попередніх місяців. План доходів загального фонду на рік збільшили з 981 млрд грн до 1 021,4 млрд грн. Планові доходи жовтня виросли на 2,8 млрд грн, листопада – на 31 млрд грн, грудня – на 5,8 млрд грн. (Рис. 1). Майже все зростання (30 млрд грн) припадає на податок на прибуток – ймовірно, через очікуване поліпшення фінансових результатів підприємств, що видобувають/ експортують природні ресурси, які останнім часом значно подорожчали на зовнішніх ринках, та агрокомпаній.

(2) Попри чергове збільшення плану, у жовтні його знову дещо перевиконали. До загального фонду держбюджету у жовтні надійшло 78,8 млрд грн при плані 77,1 млрд грн. Перевиконання оновленого плану відбулося завдяки доходам від ПДФО, «внутрішнього» та «імпортного» ПДВ (Табл. 1). Ключові фактори зростання доходів – висока інфляція, зростання заробітних плат, високі ціни на сировинні товари та нарощення енергетичного імпорту.

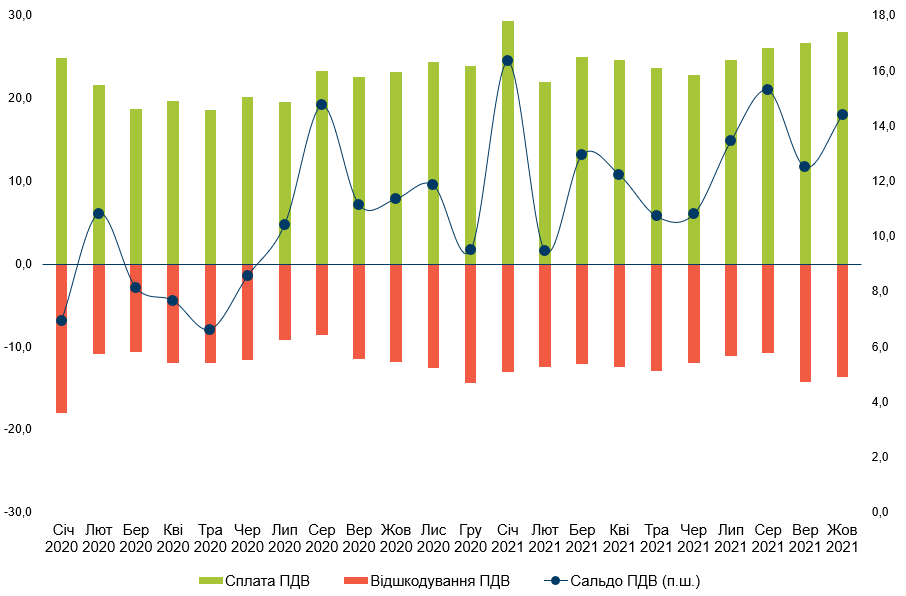

Показники бюджетного відшкодування ПДВ у жовтні є одними з найбільших у 2021 році – 13,6 млрд грн, що спричинено сезонним нарощуванням експорту сільськогосподарської продукції (Рис. 2, Табл. 2).

Водночас плани за доходами від податку на прибуток підприємств та ввізного мита не виконано. Рентні платежі також виявились меншими за планові і не стільки через початок корекції цін на газ на світових ринках, як через фактичне проведення у вересні 2021 року по митній статистиці імпорту газу, здійсненого Нафтогазом ще восени 2015 року (у вересні 2021 року «Нафтогаз» сплатив 3 млрд грн ПДВ за цей газ). Відповідно знизилась митна вартість газу (оскільки ціна природного газу у 2015 році була суттєво нижче нинішньої), яка є базою для сплати ренти, що в свою чергу негативно вплинуло на доходи від ренти.

(3) У жовтні стрімко зросли доходи місцевих бюджетів. За жовтень до них надійшло 34,4 млрд грн, що на 6,4 млрд грн (на 22,9%) більше, ніж за аналогічний місяць минулого року. За січень-жовтень рівень виконання дохідної частини місцевих бюджетів (без власних надходжень бюджетних установ та міжбюджетних трансфертів) склав 104,9%, що є найкращим показником за останні 4 роки.

(4) Традиційно наприкінці року органи влади починають активніше використовувати передбачені для них у бюджеті кошти. План видатків (за загальним фондом) у жовтні виконано на 96%: за місяць недовикористано 4 млрд грн. Втім, накопичувальним підсумком з початку року рівень недофінансування видатків становить 75,7 млрд грн.

Не весь цей обсяг потребуватиме фінансування. Зокрема, 12,2 млрд грн (поки що) зекономлено на боргових виплатах (обслуговування держборгу, гарантійні зобов’язання, виплата за деривативами). Недовиконання плану за іншими видатками становить 62,5 млрд грн, із яких 25,2 млрд грн – за захищеними видатками (див. Вставку про фінансування Пенсійного фонду) та 37,3 млрд грн – за незахищеними.

(5) Проблема – у повільності розпорядників коштів: Мінфін відкрив асигнування (дав дозвіл на використання) майже на всю вищезазначену суму, але розпорядники поки що не скористались нею. Обсяг наявних неоплачених зобов’язань Уряду (фактично це – неоплачені рахунки) у жовтні майже не змінився і становив 3,5 млрд грн проти 3,2 млрд грн у вересні.

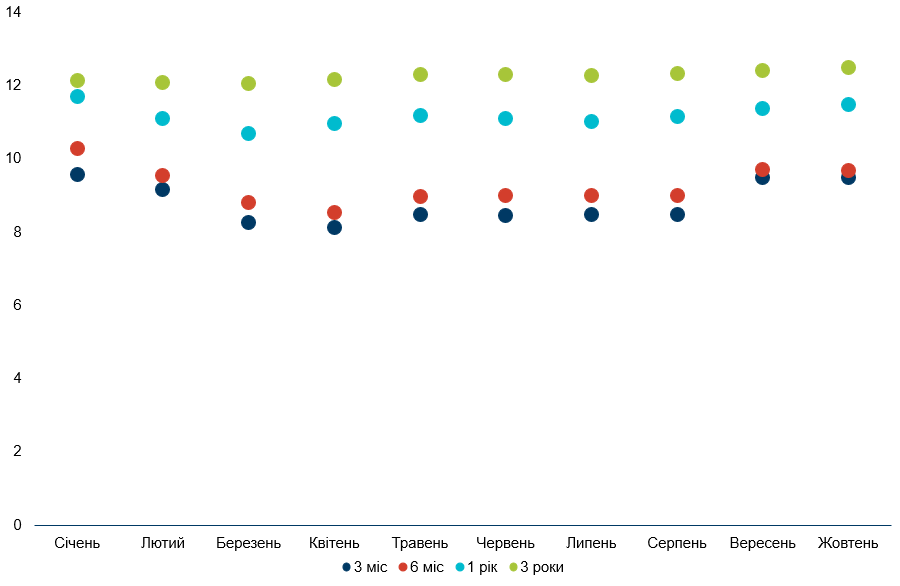

(6) Також, уже традиційно, у жовтні Мінфін не зміг виконати план запозичень. При плані залучити до держбюджету 60,4 млрд грн за місяць фактично залучено 40,9 млрд грн. Ключова проблема – низький попит інвесторів на облігації внутрішньої державної позики (ОВДП) на фоні небажання уряду підвищувати ставки: за місяць було розміщено ОВДП на суму лише близько 20 млрд грн при плані 60,4 млрд грн. Аби підвищувати зацікавленість інвесторів, у жовтні Мінфін пішов на невелике підвищення ставок за запозиченнями (Рис. 3). Але успішним був лише останній у жовтні аукціон Мінфіну з продажу ОВДП.

Проблему уряду з ліквідністю допомогло пом’якшити те, що у жовтні Уряд отримав 18 млрд грн (в еквіваленті) позикових коштів в межах макрофінансової допомоги від ЄС. Крім того, МВФ надіслав потужний сигнал про продовження співпраці з Україною, оголосивши про Staff level agreement, що означає можливість відновлення кредитування України з боку МВФ уже цього року.

Сукупно з початку року план запозичень не виконано вже на 123 млрд грн. Їхній сукупній обсяг за 10 місяців цього року становить 401,7 млрд грн при плані 524,5 млрд грн.

(7) Наслідком нижчих темпів витрат є нижчий за плановий дефіцит держбюджету. За даними Мінфіну, у жовтні він становив 13,9 млрд грн при плані 20,1 млрд грн. Всього з початку року дефіцит загального фонду Державного бюджету складає 54,5 млрд грн при плані 160,9 млрд грн.

(8) Як наслідок, ситуація в листопаді-грудні може бути напруженою передусім з точки зору фінансування дефіциту бюджету.

В листопаді-грудні Мінфін має найвищий план з фінансування видатків за рік: 128,7 млрд грн в листопаді й 122,6 млрд грн – у грудні. Також йому потрібно буде профінансувати частину видатків, недофінансованих у січні-жовтні. Ми очікуємо, що за результатами року «природний» рівень недофінансування видатків (за загальним фондом) становитиме близько 3% від загального планового обсягу видатків на рік – тобто близько 37 млрд грн. Ще близько 22,6 млрд грн недофінансованих раніше видатків потрібно буде профінансувати в листопаді-грудні.

Відтак, загальна потреба у фінансуванні видатків загального фонду в наступні два місяці, за нашими оцінками, становитиме близько 274 млрд грн за припущення повного виконання доходів.

(9) Водночас план доходів на листопад-грудень є значно нижчим за плановий рівень видатків: 189,6 млрд грн.

З цією цифрою є цікавий нюанс: якщо додати фактичний обсяг виконання доходів бюджету за січень-жовтень та план на листопад-грудень, то загальний обсяг надходжень до держбюджету (за загальним фондом) в поточному році складе 1051,7 млрд грн. Це – на 30 млрд грн більше, ніж збільшений план у розмірі 1021 млрд грн.

Це означає, що або у листопаді-грудні фактичні надходження до держбюджету будуть все ж таки нижчими, ніж 189,6 млрд грн, і становитимуть близько 159 млрд грн (і в листопаді-грудні або план буде скориговано у бік зменшення, або ж план формально буде недовиконано на ці 30 млрд грн). Або ж Мінфін думає навіть більш амбітно, ніж оновлений закон про держбюджет, і поточний план на листопад-грудень буде виконано – а річний план значно перевиконано. Втім, ми скептично ставимося до останнього сценарію.

(10) Таким чином, за нашими оцінками, дефіцит держбюджету за загальним фондом за результатами року складе близько 170 млрд грн (при річному плані 220 млрд грн). В тому числі за листопад-грудень дефіцит складе близько 115 млрд грн. Аби профінансувати цей дефіцит та здійснити заплановані погашення державного боргу (64,4 млрд грн), за останні два місяці року Мінфінові буде потрібно запозичити ще близько 180 млрд грн (за планом Мінфіну – 174,6 млрд грн), або в середньому по 90 млрд грн на місяць (припускаючи, що доходи будуть на рівні оновленого річного плану, тобто 159 млрд грн за листопад-грудень). Для порівняння: у січні-жовтні середньомісячний розмір запозичень становив близько 40 млрд грн.

(11) Ситуація складна, але не критична. З нею можна впоратися за кількох умов.

По-перше, йдеться про очікуване схвалення Радою МВФ рішення про перший перегляд програми та виділення другого траншу позики в межах поточної програми. Україна досягла з Фондом staff level agreement і розраховує отримати від МВФ до кінця року близько 700 млн дол. (близько 19 млрд грн в еквіваленті).

По-друге, у разі отримання коштів від МВФ уряд зможе скористатися сприятливим для України моментом, вийти на зовнішні ринки й запозичити на них принаймні 1,5 млрд дол. (близько 40 млрд грн в еквіваленті).

По-третє, уряд використає залишок надходжень коштів від розподілу спеціальних прав запозичень (СПЗ) від МВФ: наразі не розподілено ще 1,4 млрд дол., які Мінфін може використати для фінансування бюджету.

Нарешті, четвертий фактор – значно прискорити запозичення на внутрішньому ринку, аби забезпечити залучення ще близько 100 млрд грн через продаж ОВДП.

Ключовий ризик тут – згортання програми «довгого» рефінансування НБУ. Як свідчить наш аналіз, для групи приватних банків з українськими власниками кореляція між отриманням «довгого» рефінансу та купівлею ОВДП становить 89%. Саме на такі банки припало близько 40% збільшення обсягу ОВДП на балансі банків – або близько 60 млрд грн зі 150 млрд грн чистого приросту ОВДП в обігу з початку карантину у 2020 році до вересня 2021 року (Рис. 4).

Іноземні банки, що забезпечили 20% від цього приросту ОВДП, купляли ОВДП без прив’язки до рефінансу, оскільки мали достатньо ліквідності, і тому або майже не отримували рефінанс, або використовували його для інших напрямків. Ймовірно, що іноземні банки не захочуть радикально збільшувати обсяг ОВДП у своїх портфелях, враховуючи невеликі темпи приросту ОВДП на їхніх балансах у 2021 році та обмеження, запроваджені материнськими структурами.

Так само і з державними банками: вони володіють значною ліквідністю, і під час купівлі ОВДП не надто залежать від рефінансу. Деякі з них почали купувати ОВДП ще до запровадження «довгого» рефінансу у квітні 2020 року, а в 2021 році – навпаки, доволі активно виходили з ОВДП.

Таким чином, згортання програми «довгого» рефінансування може мати значний вплив на участь у купівлі ОВДП приватних банків з українськими власниками. Іноземні банки, ймовірно, не будуть стрімко збільшувати свій портфель ОВДП враховуючи свої ліміти. У такій ситуації «допомога», ймовірно, може прийти від державних банків, як і наприкінці 2020 року. Тоді, на піку своєї участі у придбанні ОВДП, вони володіли на 50 млрд грн більше державних цінних паперів, ніж у жовтні 2021. Але останні навіть зараз мають таку велику частку ОВДП у своїх балансах (сукупно близько 40%), що будь-яке збільшення від поточних значень не є виправданим з точки зору розумного банківського бізнесу.

Для того, аби підвищити попит на ОВДП, Мінфінові, ймовірно, доведеться йти на подальше підвищення ставок за облігаціями. Це також є важливим для залучення до придбання ОВДП нерезидентів: у жовтні вони продовжили «вихід» з українських боргових інструментів, знизивши обсяг ОВДП у своєму портфелі з 98 млрд грн до 94 млрд грн. На фоні позитивних сигналів щодо співпраці з МВФ, нерезиденти могли б відновити свій інтерес до ОВДП, але важливим фактором для цього може бути саме підвищення ставок.

Фінансування Пенсійного фонду

6 жовтня Уряд прийняв Постанову, якою збільшив доходи та видатки Пенсійного фонду на 18,5 млрд грн. Водночас, таким чином Уряд фактично врегулював на нормативному рівні проблему понадпланового дефіциту ПФ, що утворилась через те, що Уряд раніше за план у 2021 році (не з червня, а з березня) здійснив індексацію пенсій та ще низки пенсійних виплат, що призвело до зростання видатків Фонду без законодавчо визначених джерел їхнього покриття.

Доходи ПФУ збільшено за рахунок:

-

власних джерел, а саме: понадпланових надходжень від ЄСВ до ПФУ на суму 12,8 млрд грн (що також дозволило поступово зменшувати обсяг непогашених позик ПФУ перед Держказначейством в останні місяці); понадпланових надходжень коштів від підприємств на покриття виплат на доставку пенсій на 0,4 млрд грн;

-

перерозподілу коштів державного бюджету, а саме збільшення трансферту з держбюджету до Пенсійного фонду, за рахунок перерозподілу коштів у розмірі 5,3 млрд грн з бюджетної програми Мінсоцу «Виплата деяких видів допомог, компенсацій, грошового забезпечення та оплата послуг окремим категоріям населення» до бюджетної програми «Фінансове забезпечення виплати пенсій, надбавок та підвищень до пенсій, призначених за пенсійними програмами, та дефіциту коштів Пенсійного фонду»

Таблиця 1: План та факт з виконання державного бюджету у 2021 році, млрд грн

| Показник | січень | лютий | березень | квітень | травень | червень | липень | серпень | вересень | жовтень *** | ||||||||||

| план | факт | план | факт | план | факт | план | факт | план | факт | план | факт | план | факт | план | факт | план | факт | план | факт | |

| Доходи, в т.ч. | 54,1 | 57,6 | 66,0 | 67,3 | 89,7 | 94,8 | 97,1 | 94,1 | 104,4 | 107,2 | 79,5 | 84,9 | 74,0 | 75,6 | 116,2 | 118,6 | 82,4 | 83,3 | 77,1 | 78,8 |

| ПДФО | 8,9 | 8,6 | 10,4 | 10,3 | 10,8 | 10,7 | 11,2 | 11,5 | 10,7 | 10,2 | 12,0 | 12,4 | 12,5 | 11,7 | 11,2 | 11,0 | 11,1 | 11,6 | 11,5 | 11,7 |

| Податок на прибуток | 0,9 | 0,7 | 5,0 | 5,3 | 23,3 | 24,7 | 1,3 | 1,9 | 27,3 | 29,8 | 1,3 | 4,7 | 1,3 | 2,0 | 40,2 | 36,9 | 5,3 | 1,5 | 3,3 | 2,4 |

| Рентна плата | 2,8 | 3,1 | 4,1 | 4,6 | 2,9 | 3,2 | 3,0 | 3,1 | 4,6 | 4,8 | 2,8 | 3,8 | 2,7 | 4,2 | 4,6 | 6,2 | 2,9 | 5,1 | 2,9 | 1,9 |

| «Внутрішній» акциз | 3,3 | 3,8 | 4,9 | 4,6 | 5,9 | 4,5 | 5,9 | 6,2 | 6,2 | 5,4 | 6,2 | 5,9 | 6,7 | 6,3 | 6,2 | 6,1 | 6,6 | 6,3 | 6,5 | 6,4 |

| «Внутрішній» ПДВ | 13,4 | 16,3 | 10,5 | 9,5 | 10,6 | 13,0 | 11,0 | 12,2 | 10,5 | 10,7 | 10,2 | 10,8 | 11,1 | 13,5 | 12,4 | 15,3 | 12,0 | 12,5 | 12,3 | 14,4 |

| «Імпортний» ПДВ | 20,3 | 20,2 | 24,8 | 24,5 | 29,6 | 31,3 | 26,5 | 28,4 | 27,5 | 26,8 | 26,7 | 28,4 | 27,6 | 30,0 | 33,8 | 33,5 | 38,0 | 37,2 | 33,7 | 34,0 |

| Ввізне мито | 1,7 | 2,1 | 1,9 | 2,0 | 2,0 | 2,5 | 1,6 | 1,8 | 1,8 | 2,0 | 1,8 | 2,1 | 2,3 | 2,2 | 2,4 | 2,4 | 2,4 | 2,5 | 2,6 | 2,3 |

| Видатки | 80,7 | 68,3 | 89,3 | 86,3 | 106,9 | 99,7 | 99,8 | 90,0 | 114,8 | 110,8 | 112,2 | 103,7 | 84,8 | 75,8 | 95,4 | 82,9 | 113,9 | 109,7 | 98,4 | 94,4 |

| Дефіцит (-)/ профіцит (+)* | -26,7 | -10,5 | -22,6 | -18,2 | -17,5 | -5,4 | -2,3 | 4,3 | -9,2 | -2,0 | -32,4 | -18,4 | -15,0 | 0,6 | 27,6 | 37,1 | -31,3 | -26,9 | -20,1 | -13,9 |

| Фінансування дефіциту | ||||||||||||||||||||

| Чисті запозичення | 28,0 | 13,3 | 27,9 | 9,6 | -2,5 | -11,0 | -3,8 | 16,3 | 47,7 | -6,2 | 19,1 | 6,6 | 23,9 | 2,9 | 1,6 | -12,4 | -5,5 | -15,9 | 21,1 | 6,7 |

| Запозичення | 51,8 | 36,9 | 56,6 | 37,4 | 52,5 | 44,4 | 31,8 | 51,3 | 78,5 | 22,4 | 76,0 | 67,1 | 59,1 | 37,1 | 19,9 | 5,4 | 74,7 | 58,7 | 60,4 | 40,9 |

| Погашення | -23,8 | -23,6 | -28,7 | -27,8 | -55,0 | -55,5 | -35,6 | -35,0 | -30,8 | -28,6 | -56,9 | -60,5 | -35,1 | -34,2 | -18,3 | -17,8 | -80,1 | -74,6 | 39,3 | 34,2 |

| Приватизація | 0,4 | 0,2 | 0,4 | 0,1 | 2,4 | 0,2 | 0,3 | 0,1 | 1,0 | 0,2 | 5,0 | 0,2 | 0,2 | 0,4 | 0,2 | 0,2 | 1,6 | 0,3 | 0,2 | 0,2 |

| Фінансування за активними операціями** | -1,6 | -2,9 | -5,6 | 8,5 | 17,7 | 16,3 | 5,8 | -20,7 | -39,4 | 8,0 | 8,3 | 11,3 | -9,2 | -2,7 | -23,2 | -25,3 | 35,1 | 42,7 | -1,2 | 7,0 |

* розмір дефіциту не дорівнює арифметичній різниці між доходами та видатками, оскільки на розмір дефіциту додатково впливає обсяг надання кредитів з державного бюджету, та їх повернення;

** інші джерела, в тому числі зміни обсягів депозитів, цінних паперів, що використовуються для управління ліквідністю; зміни обсягів бюджетних коштів; та фінансування за рахунок ЄКР

Джерело: звітність Державної казначейської служби України; розпис Міністерства фінансів; для *** – оцінка Центру аналізу публічних фінансів та публічного управління КШЕ

Рис. 1. Обсяг додаткового зростання плану доходів на 2021 рік згідно зі змінами до державного бюджету, внесеними Законами 1807-IX, млрд грн

Джерело: розписи Міністерства фінансів на вересень та жовтень 2021 р.

Рис. 2. Динаміка сплати «внутрішнього» ПДВ, бюджетного відшкодування ПДВ (ліва шкала), та сальдо «внутрішнього» ПДВ (права шкала), млрд грн

Джерело: Державна казначейська служба України

Рис. 3. Динаміка середньозваженої вартості гривневих ОВДП у січні-жовтні 2021 року, %

Джерело: Міністерство фінансів України

Рис. 4. Кореляція між обсягом «довгого» рефінансування, отриманого приватними банками з українськими власниками, та обсягами придбання ними ОВДП, протягом 1 квітня 2020 – 1 серпня 2021 року

Джерело: Розрахунки Центру аналізу публічних фінансів та публічного управління КШЕ за даними Національного банку України

Таблиця 2: Динаміка надходжень «імпортного» та «внутрішнього» ПДВ та відшкодування ПДВ у 2021 році, млрд грн

| Місяць | Всього (план) | Всього (факт) | Внутрішній ПДВ, сальдо (план) | Внутрішній ПДВ, сальдо (факт) | Сплата внутрішнього ПДВ | Відшкодування

ПДВ |

Сплата імпортного ПДВ (план) |

Сплата імпортного ПДВ (факт) |

| Січень | 33,7 | 36,5 | 13,4 | 16,3 | 29,3 | -13,0 | 20,3 | 20,2 |

| Лютий | 35,3 | 33,9 | 10,5 | 9,5 | 21,9 | -12,5 | 24,8 | 24,5 |

| Березень | 40,2 | 44,2 | 10,6 | 13,0 | 25,0 | -12,1 | 29,6 | 31,3 |

| Квітень | 37,5 | 40,1 | 11,0 | 12,2 | 24,7 | -12,4 | 26,5 | 27,9 |

| Травень | 38,0 | 37,6 | 10,5 | 10,7 | 23,6 | -12,9 | 27,5 | 26,8 |

| Червень | 36,9 | 39,2 | 10,2 | 10,8 | 22,8 | -12,0 | 26,7 | 28,4 |

| Липень | 38,7 | 43,4 | 11,1 | 13,5 | 24,6 | -11,1 | 27,6 | 30,0 |

| Серпень | 41,4 | 48,8 | 12,4 | 15,3 | 26,1 | -10,8 | 29,0 | 33,5 |

| Вересень | 50,0 | 49,8 | 12,0 | 12,5 | 26,7 | -14,2 | 38,0 | 37,2 |

| Жовтень | 46,0 | 48,4 | 12,3 | 14,4 | 28,1 | -13,6 | 33,7 | 34,0 |

| Листопад | 45,0 | 12,2 | 32,8 | |||||

| Грудень | 45,8 | 12,2 | 33,6 |

Джерело: Державна казначейська служба України, розпис Мінфіну на жовтень 2021 р.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний