Невидимі зв'язки:

Перший мережевий аналіз власників українських банків

У сучасному фінансовому світі не припиняється боротьба між тими, хто прагне сховати гроші і активи і тими, хто намагається їх відшукати. Центробанки - один з ключових гравців у команді тих, хто шукає. Вони борються з відмиванням грошей (anti-money laundering), приховуванням "сірих" транзакцій (related-party lending), приховуванням прав власності (ultimate beneficial ownership). Перераховані завдання нетривіальні і вимагають відповідних методів вирішення.

У цій статті ми пропонуємо читачам детальний аналіз всієї мережі власників українських банків. Мережа власників - це своєрідна проксі-мережа (мережа-посередник) за допомоги якої можна "розкрити" (хоча б частково) "сірі" схеми і транзакції (наприклад, кредитування афілійованих з акціонером компаній).

Аналіз мережі власників зводиться до чотирьох взаємозалежних питань:

- наскільки є складною мережа власників українських банків

- чи є типові структури

- які банки пов'язані між собою

- чи велика офшорна складова серед власників банків

Аналіз офшорній складової за своєю складністю вартий окремої статті, тому ми зосередилися на перших трьох питаннях.

Інформація про структуру власності українських банків перебуває у відкритому доступі на сайтi НБУ. Оброблені дані можна завантажити на data.voxukraine.org. Якщо ви знайшли помилки в даних, будь ласка, напишіть нам.

Складність мережі власників банків

Аналіз соціальних мереж почав активно застосовуватися в другій половині XX століття. За допомогою мережевого аналізу можна досліджувати структури відносин, які налагоджують (або обмежують) взаємодії, а також поведінку агентів, які відтворюють і змінюють ці структури.

Мережа (або граф) - це набір вузлів (таких, як власники банків: фізичні та юридичні особи) і зв'язків між ними. Мережа власників українських банків складається з 1762 вузлів, з яких 112 - банки, 1121 - фізичні особи, 484 - юридичні особи та 45 - неперсоніфіковані1. Ці вузли пов'язані 1981 зв'язком. У всіх побудованих графах, розмір вузла відповідає обсягу наявних активів.

| БАНК | Кількість вузлів |

Кількість зв'язків |

Всього активів, млрд. грн. |

|---|---|---|---|

| Всього по мережі | 1762 | 1981 | 1311.1 |

| Приватбанк | 25 | 26 | 276.6 |

| Ощадбанк | 2 | 1 | 181.0 |

| Укрексімбанк | 2 | 1 | 157.3 |

| Сбербанк | 4 | 3 | 56.4 |

| Райффайзен Аваль | 31 | 30 | 52.6 |

| Укрсоцбанк | 24 | 23 | 52.0 |

| Укргазбанк | 24 | 23 | 49.0 |

| Укрсиббанк | 26 | 24 | 40.9 |

| ПУМБ | 6 | 7 | 39.4 |

| Альфа-Банк | 9 | 8 | 39.3 |

Не маючи чіткого визначення, що таке складність мережі, інтуїтивно зрозуміло про що йде мова. Складність мережі можна визначити як кількість вузлів і альтернативних шляхів між ними. У даній статті, задля вимірювання міри складності, ми використовували таку метрику, як коефіцієнт кластеризації2. Значення коефіцієнта знаходиться в діапазоні від 0 до 1. Високий коефіцієнт кластеризації вказує на високу замкнутість групи (більшість учасників мережі пов'язані один з одним). У нашому випадку, коефіцієнт кластеризації дорівнює 0.271. Це означає, що з ймовірністю 27% власники банку (або компанії) пов'язані між собою. Невисокий коефіцієнт кластеризації показує, що зв'язки в мережі відносно рівномірно розподілені серед всіх вузлів та немає великої кількості замкнутих груп.

Мережеві ігри

Ігри на мережах (games on netwroks3) - цікава і перспективна область, яка виникла на перетині теорії ігор і аналізу соціальних мереж. У додатку до нашої теми, даний напрямок може дати відповідь на питання: якщо змінити структуру мережі власників, як це вплине на поведінку гравців? Наприклад, якщо структура мережі зміниться в результаті поділу найбільшого приватного банку країни - Приватбанку на 3 частини (IT, обслуговування великого бізнесу, обслуговування дрібного бізнесу і фізичних осіб), як це вплине на поведінку інших гравців?

Повертаючись до нашого графу, ми повинні відзначити два основних типи зв'язків: володіння (спрямований зв'язок) і асоціювання (неспрямований зв'язок). Володіння означає, що власник володіє часткою в банку або компанії. Володіння буває 6 видів: фізична особа → банк; юридична особа → банк; фізособа → юрособа; юрособа → юрособа; банк → банк; банк → юрособа. Асоціювання - це неспрямований зв'язок між двома фізичними особами. Наприклад, два власника банку є братами, подружжям або пов'язані загальними економічними інтересами поза участю в банку. Майже в третині банків акціонери пов'язані сімейними узами. Але керівництво комерційних банків не завжди надає повну інформацію, а саме чи є деякі власники банку родичами або бізнес партнерами.

Мережа власників українських банків

Візуалізація інтерактивна. Натисніть на вузол, щоб отримати більше інформації

Топологія мережі власників

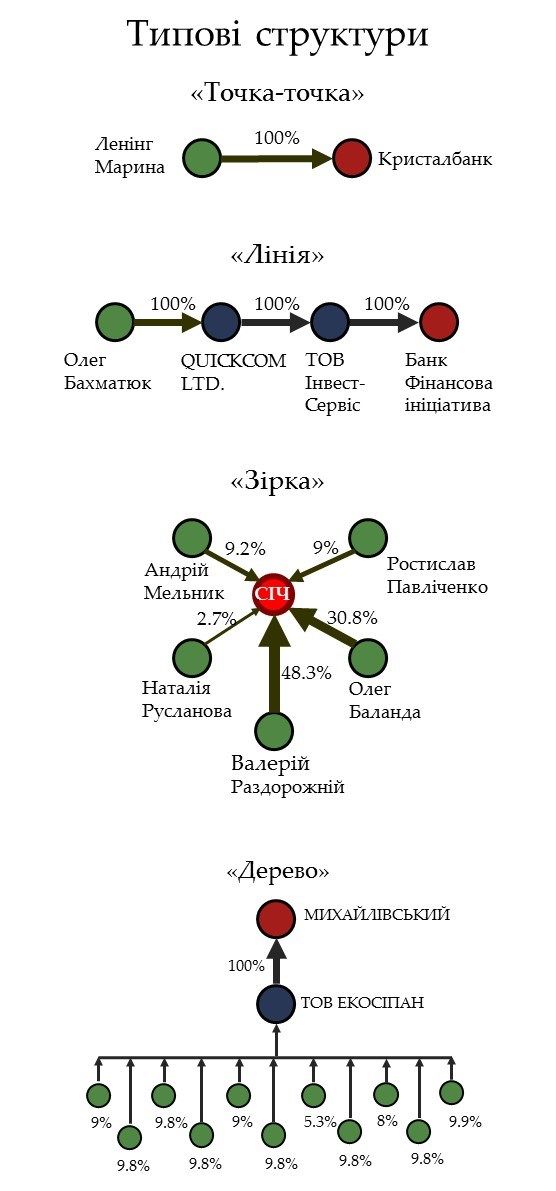

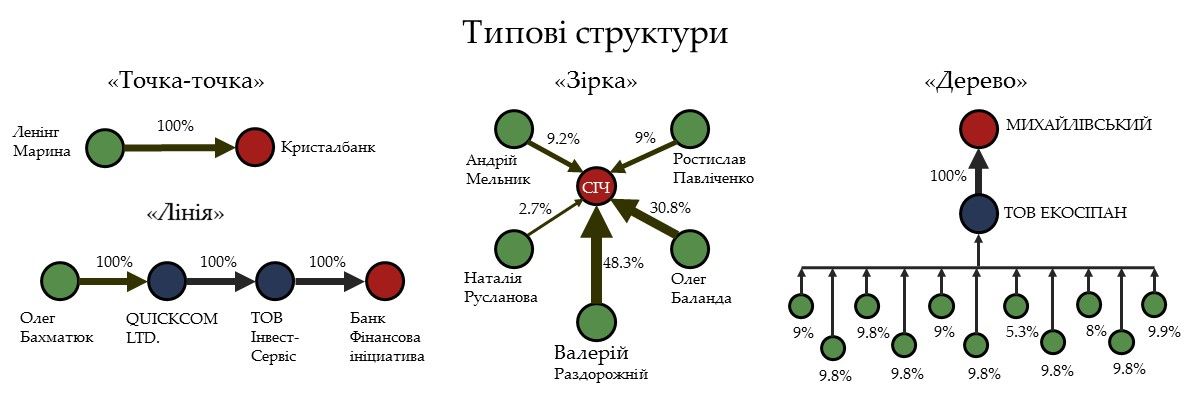

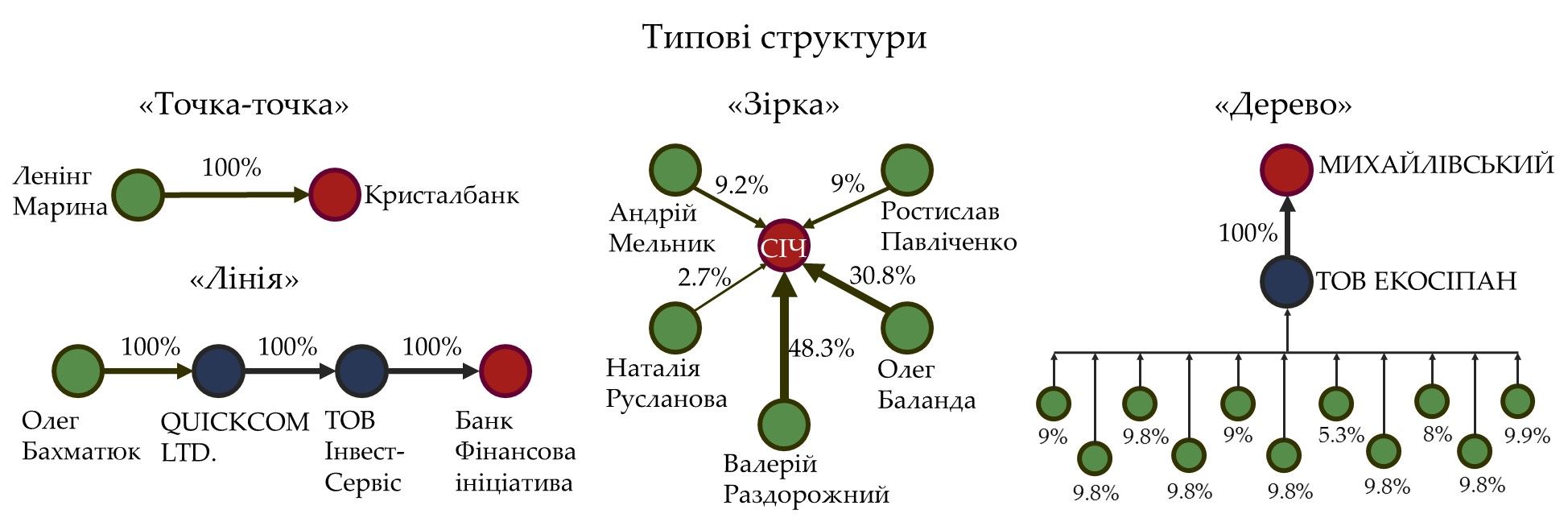

Мережева топологія - це розташування вузлів і зв'язків в мережі. Мережа власників українських банків характеризується змішаною топологією. Однак, в ній можна виділити окремі фрагменти, що мають типову структуру. У цій частині аналізу ми розглянемо базові конструкції, з яких складається мережа власників українських банків.

1. "Точка-точка" (point-to-point) - базова і найпростіша конструкція для будь-якої мережі. Вона виступає будівельним матеріалом для більш складних структур. Перевагою конструкції є прямий доступ від власника до банку. Приклади: Кристал банк, Банк ¾, Альпарі банк, Траст-капітал. Трохи складніша варіація - "лінія" (line), коли між кінцевим власником і банком знаходяться один і більше вузлів. Чим складніше мережа, тим більше шансів у реальних власників зберегти анонімність і уникнути відповідальності. Приклади непростих структур: Фінансова ініціатива, Вернум банк, Центр, Кредитоптіма банк, РВС банк, Агропросперіс банк.

2. "Зірка" (star) - складається з декількох конструкцій "точка-точка". Відмінна риса - існує більше одного власника, який має прямий доступ до банку. Приклади: СІЧ, Асвіо, Акцент банк, КСГ банк, Акордбанк, Укрбудінвестбанк.

3. "Дерево" (tree) - гібридна топологія, в якій об'єднані конструкції "точка- точка" і "зірка". До переваг даної топології слід віднести масштабованість і високий контроль. Серед недоліків - "пропускна здатність", яка пов'язана з "рівнем доступу" кінцевого власника до банку. Збільшення кількості рівнів в ієрархії ускладнює процес контролю над банком. Приклади: Михайлівський, НК Банк, Юнісон.

Окрім типових структур, в мережі присутні банки зі складною топологією (наприклад, Аркада, Львів). Такі структури власності вибудовуються роками. Однією з цілей є ускладнення ідентифікації кінцевих власників банку. Характерний приклад - ВАТ АКБ "Аркада". Мажоритарний акціонер банку Костянтин Паливода напряму володіє тільки 0.0362% акцій. У той же час, опосередковано йому належить 69.1325% через 4 українські компанії, де він виступає контролюючою особою. Навіть більше, ці 4 компанії взаємопов'язані між собою через взаємне володіння.

Детальний аналіз топології володіння банків дозволить вирішити проблему виведення активів або прибутку в інтересах контролюючого акціонера (в західній літературі ця схема отримала назву "tunnelling"4). Для України виведення активів було і залишається актуальною проблемою. 20 травня 2016 року Печерський районний суд Києва виніс постанову в якій згадується, що група невстановлених осіб, які представляли інтереси "Meinl Bank AG" (Австрійська Республіка) спільно з бенефіціарними власниками деяких українських банків (Хрещатик, Вернум Банк, Кредит Дніпро, Дельта Банк та ін.) протягом 2011-2015 рр. вивели понад 400 млрд. грн. з фінансового ринку України з метою подальшої їх легалізації в країнах Європейського Союзу. Більшість згаданих банків на даний момент неплатоспроможні.

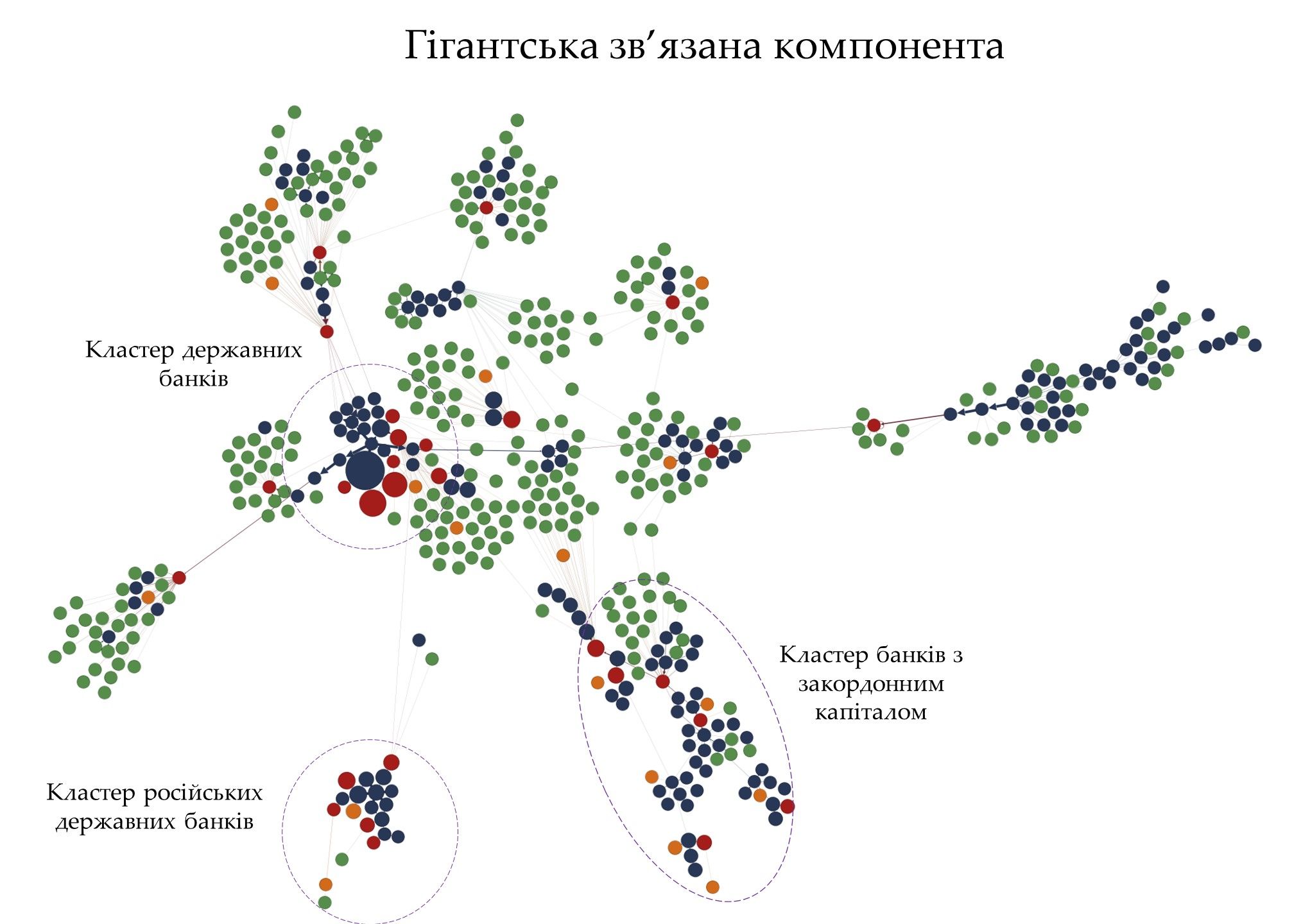

Гігантська зв'язана компонента

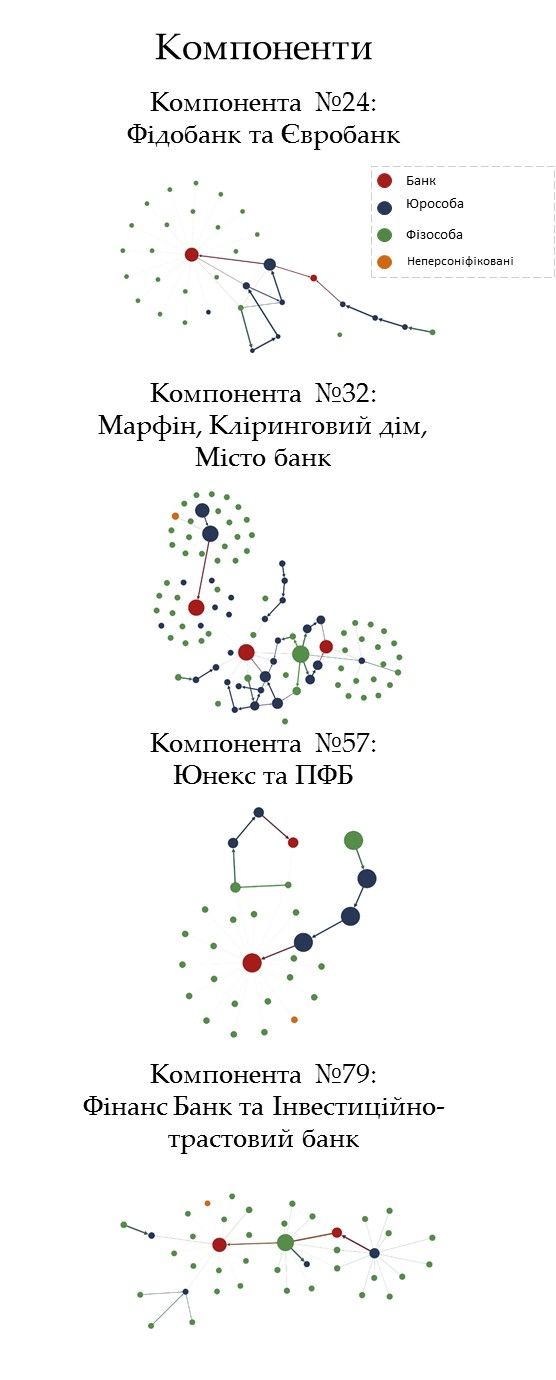

Задача виявлення зв'язків між банками зводиться до обчислення такої метрики, як компоненти графа. Компонента - це підграф або набір взаємозв'язаних між собою вузлів, які не пов'язані з іншими вузлами в графі. Наприклад, Акордбанк та його 6 власників - це окрема компонента. Даний банк і акціонери пов'язані між собою, але не пов'язані з іншими вузлами мережі.

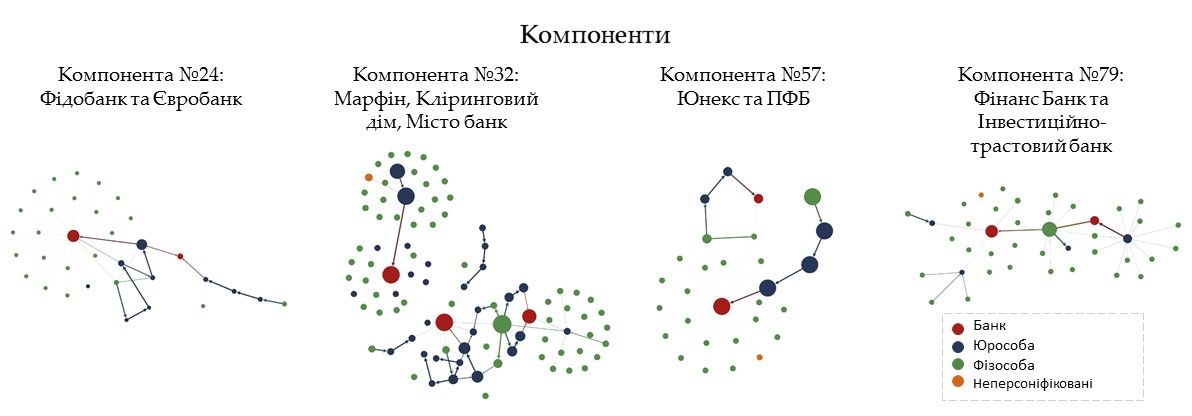

Мережа власників українських банків складається з 79 компонент, 74 з яких складаються з 1 банка і його власників, інші 5 компонент включають 2 і більше банків та їх акціонерів. Наприклад, компонента №24 складається з Євробанку і Фідобанку. Вони зв'язані загальним мажоритарним акціонером - Олександром Адарічем. Схожа ситуація з компонентою №79. Інвестиційно-трастовий банк і Фінанс банк пов'язані через громадянина Угорщини Ігора Кюснаржова. Компонента №32 включає в себе Марфін банк, Місто банк і Кліринговий дім. Ключовим вузлом виступає Іван Фурсін, народний депутат від групи "Воля народу". Через Кліринговий дім і кіпрську компанію MONIER VENTURES LIMITED, Іван Фурсін пов'язаний з Юлією Льовочкіною, депутатом від Опозиційного блоку. В даному випадку переплетені як політичні, так і економічні інтереси двох власників.

У мережі власників банків присутня гігантська зв'язана компонента, яка складається з 28 банків. Кластер російських державних банків (ВТБ Банк, БМ Банк, ВіЕс Банк, Сбербанк, Промінвестбанк) пов'язаний з компонентою через Промінвестбанк, в якому 99.7034% належить Зовнішекономбанку (РФ), 0.0001% Фонду державного майна України, а решта - фізичним і юридичним особам. Кластер українських державних банків (Укргазбанк, Ощадбанк, Укрексімбанк, Розрахунковий центр, УБРР і Держзембанк) об'єднаний спільним власником - держава Україна в особі Кабінету Міністрів, Міністерства фінансів, Міністерства інфраструктури, Фонду держмайна та інших держструктур. Банки з іноземним капіталом пов'язані через міжнародні фінансові організації. Так, Європейський банк реконструкції і розвитку (ЄБРР) володіє частками відразу в трьох українських банках: Райффайзен Аваль, Укрсиббанк, Мегабанк. Також банки пов'язані через акціонерів-фізичних осіб. Наприклад, Олексій Мікульшин володіє частками в Укргазбанку (0.0007%) і Мегабанку (0.0048%).

Короткі висновки

- Мережа власників українських банків не відрізняється високою мірою складності. Кількість вузлів (банків і їх власників) приблизно дорівнює кількості зв'язків між ними. Зв'язки розподілені відносно рівномірно серед усіх вузлів.

- Виявлено чотири основні типові структури власності: "точка - точка", "лінія", "зірка", "дерево" кожна з яких має свої переваги і недоліки. Крім типових структур, в мережі присутні банки зі складною топологією, які об'єднали в собі відразу кілька типових структур.

- Були ідентифіковані зв'язки між банками за спільними власниками. Мережа складається з 79 компонент. Гігантська зв'язана компонента об'єднує 28 банків, які можна віднести до кількох кластерів (кластер українських державних банків, російських держбанків, банків з іноземним капіталом).

Перспективи

Як зазначалось, мережа власників банків - це деяка проксі-мережа, завдяки якій можна викрити "сірі" зв'язки. Перспективний підхід в цьому напрямку - побудова моделі з передбачення прихованих зв'язків в мережі. Окрім наявності зв'язку між власниками, для кожної пари також можна дізнатися інформацію про компанії, якими вони володіють, фінансові показники, офшорну складову тощо. Задача пошуку зв'язків сформульована як задача класифікації: необхідно перебрати всі можливі пари вузлів і для кожної пари отримати оцінку ймовірності наявності зв'язку.

Також варто звернути увагу на створення графової бази даних. На відміну від інших типів баз даних, графові насамперед орієнтовані на зв'язки між вузлами. Вузлами в такій базі даних можуть виступати банки, компанії, фізичні особи. Зв'язками - володіння часткою в банку / компанії, асоціювання між фізособами (родичі, партнери), кредитні потоки тощо. За таким принципом побудований проект offshoreleaks.icij.org.

Це лише початок аналізу мережі власників українських банків. Володіння часткою в банку нерідко супроводжується іншими видами фінансових зв'язків, таких як кредитні або деривативні контракти. Оскільки "сірі" зв'язки ретельно приховуються з очевидних причин, аналіз мережі банківських власників може послужити в якості відправної точки для вирішення завдання з передбачення прихованих зв'язків у фінансовій системі в цілому.

- До неперсоніфікованих відносяться вузли для яких складно визначити їх тип. Наприклад, "інші акціонери банку", "інші учасники" і т.д. Їх сукупна частка в активах банку менше 2%.

- Коефіцієнт кластеризації (clustering coefficient) - ступінь ймовірності того, що два різних користувача, що пов'язані з конкретним індивідуумом, теж пов'язані.

- Jackson, Matthew O. & Zenou, Yves Handbook of Game Theory with Economic Applications, chapter 3, pages 95-163, 2015

- Simon Johnson, Rafael La Porta, Florencio Lopez-de-Silanes, Andrei Shleifer. Tunnelling. Working Paper. NATIONAL BUREAU OF ECONOMIC RESEARCH. Cambridge, February 2000