«Я хотів би сьогодні у вашій присутності в цей урочистий момент підписати цей історичний документ [закон №7275 про захист бізнесу від зловживань влади, відомий як «Маски-шоу стоп» – ред]», – пафосно промовив президент України Петро Порошенко на зустрічі з бізнесом 1 грудня 2017-го. Це був сильний PR-хід з боку команди президента. Бізнес в Україні страждає від тиску правоохоронних та силових органів.

Про це неодноразово заявляли бізнесмени й топ-менеджери, бізнес-асоціації та бізнес-омбудсмен. Неочікувано, але це визнають і керівники силових відомств, наприклад, голова СБУ Василь Грицак. І навіть в.о. керівника Державної фіскальної служби Мирослав Продан: «Ми скільки завгодно могли вести діалог з інвесторами, бізнесом, але підприємці відчували себе безправними перед державою, силовими органами. Давайте говорити відверто: вас могли банально «замовити» конкуренти і за допомогою обшуків, виїмки техніки, документів, могли просто не дозволити працювати…».

Але які масштаби проблеми – скільки компаній стискається з утисками силових органів? Ще важливіша – динаміка: чи посилився пресинг бізнесу в останні роки, чи навпаки – вщухає? Ми оцінили масштаби та тенденції в цифрах.

Як порахувати тиск

Як бачимо, очільники держави самі визнають: обшуки та вилучення майна у підприємців – іноді є «nothing personal, just business» з боку силовиків. Тому гіпотеза цього дослідження звучала так: кількість обшуків та арештів майна – чи не найкраща одиниця виміру пресингу бізнесу. Зростає число арештів/обшуків – отже, збільшується тиск на підприємців. Цей підхід має певні вади. Основна – дії правоохоронців можуть бути цілком справедливі стосовно бізнесменів, які порушили закон. Як провести межу між необґрунтованим тиском та розслідуванням злочину?

Прийнятий 2012 року новий Кримінально-процесуальний кодекс запровадив інститут судового контролю за дотриманням основних прав осіб під час досудового розслідування. Відтоді арешти майна та обшуки допустимі лише за ухвалою слідчого судді.

Одна з відповідей – шляхом порівняння таких даних як кількість проведених обшуків, кількість судових ухвал щодо вилучення та арешту майна, число скасованих арештів у рамках розслідування економічних злочинів за роками.

Ми надіслали запити на надання такої інформації до прокуратури, ДФС, НП, СБУ, судової адміністрації. Та попри гучні заяви топ-чиновників про відкритість, держоргани не надали інформацію про кількість обшуків, число накладених та скасованих арештів.

Ми передбачали таку реакцію й тому одразу звузили фокус дослідження до масштабів Києва та однієї з кількох «економічних» статей Кримінального кодексу – ст. 212 КК (ухилення від сплати податків). Такий підхід дозволив реалізувати дослідження самостійно: ми вивчили дані з реєстру судових рішень. Предмет дослідження – ухвали київських судів щодо накладення арешту на майно, а також ухвали, якими частина арештів на майно була скасована. Ці дані є у відкритому доступі. Часові межі дослідження: 1 січня 2013 – 30 листопада 2017 року. Від державних органів удалося отримати лише статистику кримінальних проваджень, відкритих за ст. 212 КК України.

Арешт зайвим не буде

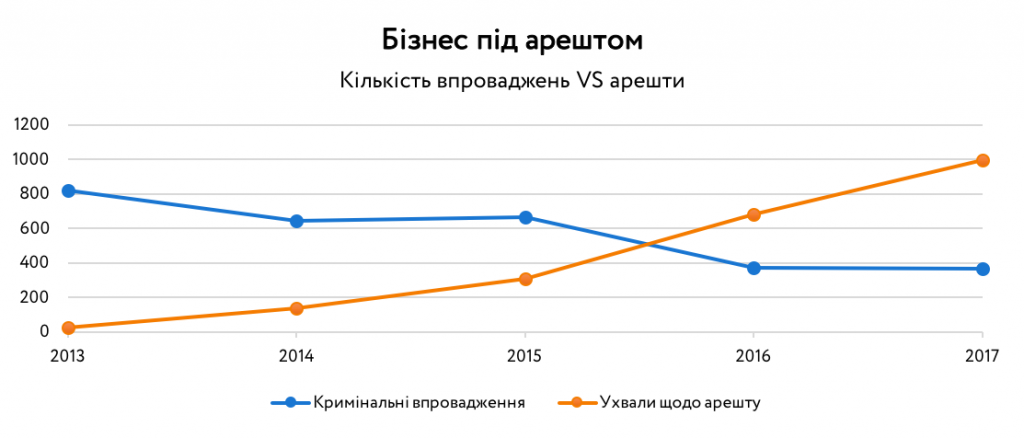

Отже, за період, який охоплює майже чотири роки, ми нарахували понад дві тисячі ухвал, якими київські суди накладали арешти на майно компаній. А також проаналізували майже півтисячі ухвал, якими попередньо накладені арешти на майно були скасовані.

Джерело: Судовий реєстр, Генпрокуратура, Державна судова адміністрація, ДФС.

* – Для визначення кількості ухвал, якими київські суди накладали арешти на майно в межах досудових розслідувань за ст. 212 КК протягом 2013 – 2017 (11 міс) років, ми використовували інструмент пошуку по Судовуму реєстру. Такий метод дослідження судового реєстру не дозволяє отримати абсолютну точність кількості ухвал, але тенденцію він відображає коректно.

** – справи закрито за ст. 284 КК України (через відсутність доказів)

*** – Варто зазначити, що на суттєвий сплеск накладених арештів у 2016 році вплинули зміни до Кримінального процесуального кодексу, а саме правкам до ст. 170, відповідно до яких арештоване майно може вважатися предметом, доказом або знаряддям злочину.

Проте важливіша не кількість, а динаміка за роками. Кількість ухвал щодо арешту майна в межах розслідувань про ухилення від сплати податків за останні 4 роки зросла майже в 40 разів – з 26 у 2013-му до 993 протягом 11 місяців 2017-го.

Наприклад, у 2014 році київські суди ухвалили 136 рішень про арешт майна, а наступного року вже 308. Такому стрибку немає очевидного пояснення, адже законодавство у зазначений період принципово не переглядалось. Відчутні зміни КПК в частині накладення арештів відбулись у грудні 2015 року: арештоване майно може вважатися предметом, доказом або знаряддям злочину. Ця “поправка” спричинила нову хвилю арештів: у 2016-му кількість задоволених клопотань слідчих про накладення майнового арешту сягнула майже 700. Показовим став 2017-й рік: законодавче поле залишилось незмінним, але відбувся новий стрибок кількості арештів – на 50%.

Чому арешти майна – це важливий показник? Згідно з аналізом судового реєстру, арешт майна у межах досудових розслідувань за ст. 212 КК триває в середньому 3,5 місяці. Цього часу більш ніж достатньо для нанесення шкоди господарській діяльності компанії. Нижче декілька показових прикладів.

Показові приклади

Історія півторарічної давнини навколо арешту 500 тон ячменю компанії-власника за клопотанням Департаменту з розслідування особливо важливих справ у сфері економіки Генпрокуратури. Зерно перебувало під замком майже півроку, хоча строк його зберігання без втрати якості складає три місяці. Минулого травня суд скасував арешт, зазначивши «відсутність в кримінальному провадженні даних, які б виправдовували втручання держави у право на мирне володіння майном…».

У трьох із чотирьох випадків суди за клопотанням слідчих арештовують кошти та рахунки. Бізнесу не легше, якщо заблоковані гроші, а не товар. «Арешт обігових коштів підприємства реально діючого сектору економіки може призвести до зупинки виробництва і, як наслідок, до звільнення з роботи багатьох працівників та припинення сплати до державного бюджету податків і зборів», – йдеться у судовій ухвалі, якою було знято арешт з коштів «Східно-Європейської рибної компанії». Минулого року її обігові кошти три місяці поспіль перебували під арештом. Суд скасував його як безпідставний, оскільки у кримінальному провадженні про підозру нікому не повідомлялось, а власник грошей не має статусу особи, щодо якої здійснюється провадження. Арешт було накладено за клопотанням Київської місцевої прокуратури № 2.

Порівняння кількості арештів майна, схвалених судами, із загальним числом кримінальних проваджень демонструє тенденції у взаємовідносинах бізнесу та силовиків. Ці тенденції досить тривожні: зменшення кількості кримінальних проваджень за ст. 212 КК супроводжується суттєвим зростанням числа арештів у межах цієї класифікації злочину.

Скинути арешт

Кількість скасованих арештів, у тому числі безпідставних арештів на майно юридичних осіб, із року в рік помітно зростає. Але негативні сигнали дають не лише кількісні показники.

Ми прочитали й проаналізували зміст 429 ухвал щодо скасування арештів майна, які видали київські суди протягом майже 4 років. Зміст ухвал подеколи безпосередньо вказує на тиск на бізнес з боку правоохоронних органів. Так у третині випадків (164 ухвали) попередні рішення про арешт майна були визнані необґрунтованими або винесеними внаслідок певних порушень з боку судів чи слідчих органів.

Рішення, які можуть опосередковано свідчити про те, що арешт міг використовуватися, як інструмент тиску:

- арешт виявився необґрунтованим та безпідставним;

- майно тривалий час перебувало під арештом без визнання речовим доказом та повідомлення про підозру його власнику;

- арешт накладався на кошти, яких немає на рахунку;

- слідчий не з`являвся на судові засідання, щоб аргументувати потребу в арешті майна;

- вартість арештованого майна неспіврозмірна збиткам, в яких звинувачують його власника;

При підрахунку ми не відносили до ознак тиску на бізнес ухвали про арешти майна, які були скасовані через низку інших причин. Наприклад, якщо суд приходив до висновку про відсутність підстав для продовження застосування арешту на майно, або через закриття кримінального провадження, в межах якого накладався арешт; ми не вважали тиском випадки скасування арешту через звільнення фігуранта розслідування від кримінальної відповідальності та деякі інші.

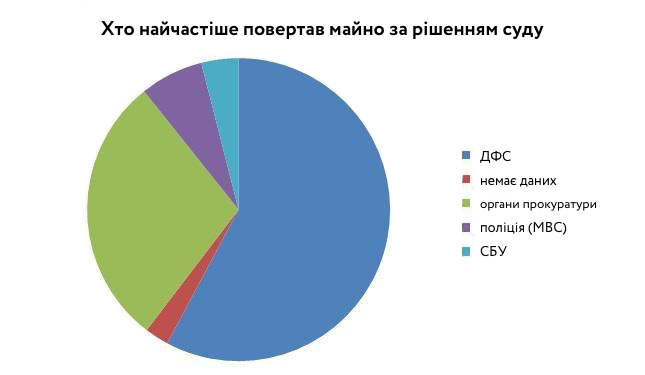

Як демонструє аналіз судових ухвал про скасування арештів, найчастіше суди відміняли арешти накладені у справах, що розслідували органи Державної фіскальної служби (57%). Це природньо. Тому що найчастіше кримінальні провадження за ст. 212 КК розслідують органи ДФС, що пильнують за дотриманням податкового законодавства. Разом з тим, як можна бачити на графіку нижче, пильно стежать за цими порушеннями й інші правоохоронні органи – прокуратура, СБУ та поліція.

Із 429 ухвал щодо скасування арештів:

- 248 ухвал припадає на розслідування ДФС

- 124 ухвали – органів прокуратури

- 29 ухвал – поліції (МВС)

- 17 ухвал – СБУ

- Решта ухвал – немає даних

Отримані дані, звісно, не є беззаперечним доказом тиску на бізнес, але вказують на утворення сприятливого середовища для цього. Арештоване майно надає вигідну «переговорну позицію» недоброчесним слідчим, які бачать у підозрюваних джерело неправомірного збагачення. В Україні відомі випадки, коли представники правоохоронного органу вимагали хабарі за скасування арешту майна.

Показові приклади

Наприкінці 2015-го року за клопотанням фіскальної служби було накладено арешт на вісім тисяч тонн ріпаку вартістю близько 70 млн гривень. Після перебування «за ґратами» протягом восьми місяців суд скасував арешт на майно із красномовним формулюванням «арешт на спірне майно був накладений слідчим суддею передчасно, а тому необґрунтовано».

Цей випадок не винятковий. Рік тому ДФС відкрила кримінальне провадження про ухилення від сплати податків, а згодом в межах розслідування домоглася арешту зерна та кукурудзи загальною вартістю понад 270 млн гривень. Як зазначив суд за тиждень, коли скасовував арешт, власник майна не є юридичною особою, стосовно якої здійснюється досудове розслідування, співробітники товариства не є підозрюваними в кримінальному провадженні, що виключає можливість накладення арешту.

Висновки

Кількість облікованих кримінальних проваджень за ст. 212 КК (ухилення від сплати податків) суттєво зменшилась – з 822 у 2013-му до 365 за 11 місяців 2017-го. (м.Київ)

Але кількість арештів майна у рамках цих впроваджень зросла у десятки разів – з 26 у 2013-му до 993 за 11 місяців 2017-го.

3,5 місяці в середньому триває арешт. У 75% випадків арешт накладається на кошти та рахунки компанії.

- Пояснити зростання тільки змінами у законодавстві неможливо – інструмент «арешту за ухвалою» впровадили у 2012-му, суттєві зміни вносили тільки у грудні 2015-го.

- Зміна чисельності юросіб у Києві теж не пояснює тенденцію: на 1 грудня 2017 року в Києві було зареєстровано 275 000 юридичних осіб, що навіть на кілька тисяч менше, ніж у грудні 2013-го.

Вагома частина бізнесу, у якого арештували майно, бореться й перемагає у суді. Кількість ухвал суду про зняття арешту зросла у 15 разів – з 16 у 2013-му до 237 за 11 місяців минулого року.

Арешти майна компаній часто необґрунтовані. Про це свідчить аналіз ухвал суду щодо зняття арешту з майна. За нашими підрахунками, серед скасованих арештів третина виявилась такими, що мали сумнівні підстави для ініціювання.

Комплексний аналіз отриманих даних свідчить, що є непоодинокі випадки використання податковими та правоохоронними органами арешту майна компанії за ухвалою суду як інструмент тиску на бізнес. Кількість цих випадків збільшується.

Головне фото: depositphotos.com / alebloshka

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний

{kind=link}