Новий міністр охорони здоров’я України Олександр Квіташвілі у своєму нещодавньому інтерв’ю підтвердив, що Україна готується до впровадження обов’язкового медичного страхування. Оскільки країна робить лише перші кроки в цьому напрямку, залишається дещо незрозумілим, як саме буде розроблена система страхування та наскільки скоротиться обсяг гарантованих медичних послуг. Та й зрештою, що від того виграє держава та українці? І чи дійсно страхова медицина зможе оздоровити вітчизняну систему охорони здоров’я?

Те, що українська система охорони здоров’я давно і безнадійно хвора, ні для кого не секрет. Корупція у сфері закупівель, корупція під час працевлаштування, неофіційні платежі за послуги, гонорари лікарям в аптеках за підвищення попиту на дорожчі та, часто, непотрібні ліки, фінансування на основі кількості ліжко-місць, що створює спотворені стимули для заповнення лікарень пацієнтами, які не потребують стаціонарного лікування, централізований спосіб прийняття рішень МОЗ, який віддаляє лікаря від пацієнта й практично не залишає повноважень місцевим органам для здійснення дискреційного контролю над розподілом видатків. Список хвороб і діагнозів вітчизняної системи охорони здоров’я можна продовжувати ще довго, але чи здатна з усім цим букетом впоратися страхова медицина?

Плюси та мінуси страхової медицини

- Економія для бюджету

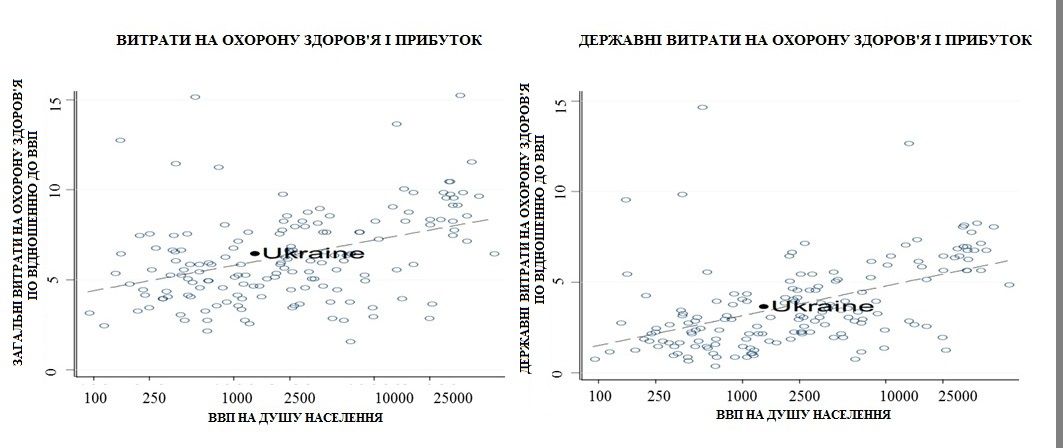

Абсолютно зрозумілим є бажання уряду знайти шляхи зменшення бюджетного навантаження. Але Україна у порівнянні з іншими країнами не витрачає занадто багато на медичну галузь (дивись рис. 1). Навпаки, відповідно до потреб під час такої глибокої кризи здоров’я населення[1], ці витрати не є достатніми.

Безумовно, впровадження страхової медицини дозволить уряду зменшити навантаження на держбюджет, оскільки значна частина населення за медичні послуги буде платити самотужки.

АЛЕ, у такому випадку потрібно також говорити і про скорочення податків. Інакше можна порушити існуючий «суспільний договір». Наведемо декілька цифр. За даними ВОЗ за 2012 рік, лише 11,5 % від загальної суми державних витрат виділялися на охорону здоров’я. І ця сума покривала тільки 56% офіційних витрат на охорону здоров’я. Решту платили самі пацієнти (це офіційні платежі за медичні послуги). А скільки кожна українська родина носить лікарям ще у конвертах? За даними єдиного українського дослідження на цю тему, яке провела група вчених під керівництвом Тетяни Степурко[2], 37% українців неофіційно платить лікарям (кожен громадянин в середньому відносить в конвертах по 32 євро на рік), а стаціонарне лікування неофіційно оплачують 73% українців і сума сягає в середньому 81 євро на рік з однієї людини. Якщо не скасувати частину податків, то виходитиме, що українцям доведеться плати і за медичні послуги, і за посередництво страхової компанії.

- За бідних заплатить держава – багаті платитимуть самі

Обмірковується ідея, що бідним й найбільш вразливим верствам населення все ж виділятимуться бюджетні кошти на охорону здоров’я. Це видається справедливим рішенням.

АЛЕ досвід США показує, що подібні програми в довгостроковій перспективі створюють лише проблеми. Це програми – Medicaid (для бідних дітей і дорослих, які мають на це право) і Medicare (для літніх людей). Так от заощадження для бюджету від цих програм були лише короткострокові, бо згодом деякі громадяни отримали ускладненняне полікованих вчасно хвороб, дехто через втрату працездатності та високі витрати на лікування став бідним, а дехто досяг того віку, коли автоматично набував право на медичне обслуговування за рахунок держави в рамках зазначених програм. До цього додалися ще й проблеми із застрахованими особами. Адже страхові компанія – це додатковий бар’єр для отримання належного обстеження та лікування. Щоб збільшити свої прибутки, вони зацікавлені у зменшенні виплат по страховим випадкам. Тому можуть відмовляти у наданні страхового покриття для певних (груп) фізичних осіб, затримувати виплати відповідно до страхових претензій. Нещодавній аудит приватних страхових компаній показав, що у 61% випадків страховики безпідставно відмовили у покритті видатків на ліки та у 50% навіть не надали вагомої причини щодо відмови. А співвідношення між оплаченими претензіями та страховими внесками, отриманими страховими компаніями України, загалом варіюється від 3% до 50% з середньою нормою виплат лише 16%. Тобто, виходить, що решта 84% ресурсів витрачається на посередництво.

- Зменшення витрат і оптимізація роботи

Страхові компанії є комерційними установами, тож цілком природно, що вони будуть шукати шляхи зменшення витрат. Вони не зацікавлені у фінансування неіснуючих витрат, як то ліжко-місць у медичних закладах. Можливо, за допомогою страхування вдасться позбавитися повністю або частково неформальних платежів (але доведеться платити страхові внески). Страхові компанії слідкуватимуть, щоб лікарі не створювали штучний попит на ліки (бо потім самим доведеться за них платити)…

АЛЕ разом з тим страхова компанія не буде опікуватися поліпшення стану здоров’я населення та підвищення продуктивності робочої сили. Крім того, страхові компанії – це ж не «прибульці» з іншої планети. Глибоко вкорінені в загальну культуру корупції, вони можуть створювати нові, більш складні, шляхи змови з наявними «гравцями» системи охорони здоров’я задля вилучення ресурсів від населення та від уряду (тим паче, якщо страхування бідних верст населення буде оплачуватись державою). Перехід на страхову медицину призведе до появи ще одного прошарку посередників, що збільшить загальні витрати на медичні послуги для суспільства та може призвести до спотворення стимулів як лікарів, так і пацієнтів. Бо в чому насправді суть роботи страхові компанії? Отримати платежі від людей, компаній, уряду, а потім відправити ці кошти постачальникам (аптекам, лікарням, лікарям), але ж при цьому залишити і собі певну частину коштів в якості накладних витрат, а в багатьох випадках, в якості прибутку.

Якщо підсумувати, виходить, що система охорони здоров’я на страхових засадах може вирішити проблему дефіциту бюджету в короткостроковій перспективі, але водночас може спричинити більшу кількість державних витрат, спрямованих на подолання наслідків такого рішення. Страхова система не обіцяє вирішити жахливу кризу стану здоров’я населення та наявні проблеми у сфері охорони здоров’я, тому в довгостроковій перспективі можемо отримати катастрофічну ситуацію зі станом здоров’я людей. Тож, може, уряду вже час перестати думати про вигоди у короткостроковій перспективі, а почати розглядати країну в цілому, де особисті витрати населення є також витратами суспільства, й почати пошуки найбільш ефективних способів використання всіх наявних ресурсів?

Як працює система у розвинених країнах?

США – система живе завдяки лобіюванню

В українських політичних і громадських колах приклад США часто розглядається як взірець добре зваженої політики та дієвих інституцій у різних сферах. Система охорони здоров’я США є найвідомішим прикладом з тих, що працюють на страхових засадах. Ця країна накопичила достатню кількість аналітичних доказів про переваги і недоліки системи страхування і, до речі, вже давно почала шукати шляхи впровадження елементів загальнодоступної системи охорони здоров’я. Серед розвинених країн рейтинг ефективності системи охорони здоров’я США є найнижчим. Американці витрачають на цю сферу 17,6% ВВП, тоді як Канада та Німеччина 11,6%, Великобританія – 9,6%. Правда, більшість цих витрат становлять особисті кошти людей, а не державного бюджету США. А дослідження Інститут медицини Національних академій США показали[3], що 30 центів з кожного долара, витраченого на медичне обслуговування, витрачаються дарма! Зараз Сполучені Штати відчайдушно намагаються знайти альтернативи організації підтримки здоров’я (Health Maintenance Organizations, Obamacare тощо). Але виникає питання, як у ринковій економіці Штатів неефективна система страхової медицини досі не зникла? Відповідь проста – завдяки лобіюванню. Кожен раз, коли проблеми страхової медицини обговорюються в політичних колах, страхові компанії витрачають шалені кошти на гальмування процесу реформ. Наприклад, коли обговорювався Акт про Доступну Допомогу, або Obamacare, страхові компанії витратили майже $ 400 млн. (!), щоб вплинути на процес обговорення.

Великобританія – безкоштовна і найпродуктивніша у світі

Для порівняння наведемо приклад країни, де вдалося налагодити роботу медичної галузі без посередників (страхових компаній). Це Британія – країна з найпродуктивнішою на сьогодні системою охорони здоров’я у світі.

Великобританія, зі своєю загальнодоступною системою охорони здоров’я, є лідером майже за всіма показниками (якість послуг, включаючи дієвість, безпечність, координацію, організацію допомоги навколо пацієнта, доступність, продуктивність системи загалом та забезпечення рівності у доступі до послуг). Система охорони здоров’я у Великобританії фінансується з коштів платників податків і є безкоштовною для всіх. У свій час навіть «залізна леді» Маргарет Тетчер не наважилася ліквідувати національну систему хорони здоров’я Великобританії в епоху масової приватизації в 1980-х роках, оскільки вона добре усвідомлювала, що такі дії призведуть до масових громадянських протестів. Тож може варто повчитися на чужих помилках, а не набивати лоба самотужки?

Таблиця 1. Україна близька до середнього рівня витрат на охорону здоров’я відносно відсотка ВВП

Таблиця 2. Загальні (державні та приватні) витрати на охорону здоров’я відносно розміру ВВП, 1960-2010, усі ОЕСР країни

Джерело: Організація економічного співробітництва та розвитку (2012)

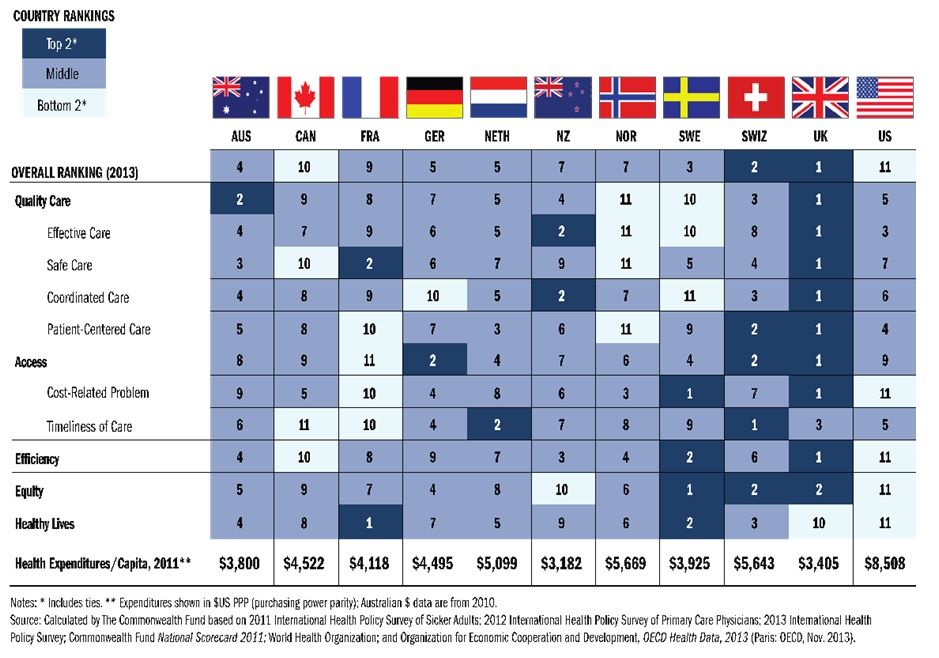

Таблиця 3. Рейтинг систем охорони здоров’я різних країн

Примітки

[1] Ресурс

[2] Tetiana Stepurko et al. 2014. Informal Payments for Health Care Services: The Case of Lithuania, Poland, and Ukraine. Journal of Eurasian Studies.

[3] The Institute of Medicine, Best Care at Lower Cost: The Path to Continuously Learning Health Care, September 6, 2012

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний