Для Украины стала обыденной ситуация, когда компании, принадлежащие государству, работают в интересах отдельных бизнес-групп, формируя для них сверхприбыли, а для бюджета убыток. Возможно ли, изменив систему оплаты труда, достичь единства интересов руководителя и государства (собственника) в стремлении к безубыточному устойчивому развитию компаний? В этой публикации мы исследовали изменения в вопросе вознаграждения топ-менеджеров ГП, введенные Правительством, а также проанализировали возможное влияние этих изменений на качество кадров и эффективность их управления.

Финансовая мотивированность топ-менеджеров как определяющий фактор прибыльности предприятия

По данным Министерства экономического развития и торговли (МЭРТ), государству принадлежат в целом 3 350 компаний, из которых активную деятельность совершают только 1 833. При этом, в 2014 году совокупный убыток только 100 крупнейших ГП достиг 117 млрд.грн. в сравнении с 19,4 млрд.грн. в 2013 году (по результатам 2015 года убыток составил 7 млрд грн).

Если бы речь шла о таких результатах работы в коммерческом секторе, то, вероятно, собственник рассматривал бы вопрос по меньшей мере о смене топ-менеджмента, а что вероятнее, — о прекращении деятельности.

Однако, для Украины убыточность предприятий государственного сектора экономики давно стала их традиционным, характеризующим признаком. Тем не менее, десятилетиями лоббисты и политики борются за назначение лояльных им людей на руководящие должности на таких предприятиях, при том, что уровень официальной оплаты труда у них не всегда дотягивал до 500-1000 $.

Мы начали воспринимать как само собой разумеющееся факт того, что руководитель и заместитель ГП не живут на официальный доход. Коррупция на стадии закупок, реализация товаров, услуг по заниженным ценам, другое отчуждение активов – приемлемая обыденность. Именно эта составляющая стимулировала людей работать на Государство, а как следствие, возглавляемые ими предприятия рассматривались как «доноры», из которых нужно изымать все, что подходит для личного пользования и обогащения. Убыточность покрывалась за счет бюджетных дотаций, а развитие и инвестиции осуществлялись инертно, по нисходящей.

Это был закономерный результат управления предприятием лицом, априори не заинтересованным в том, чтобы собственник (в данном случае государство) получал доход. Причинно-следственная связь между личным доходом руководителя и финансовыми показателями возглавляемого им предприятия была нарушена.

С изменением стратегии развития страны очевидной стала необходимость объединения собственника и руководителя общей целью, а именно — доходностью предприятия.

Плюсы собственника понятны — увеличение капитализации активов, получение больших дивидендов. Что же должно стимулировать топ-менеджера? Фиксированная и невысокая оплата труда лишь размывает мотиваторы, и, как следствие, снижается интенсивность и производительность труда.

На международном уровне кроме фиксированной оплаты труда и премий (которые также зависят от производительности труда, достижений конкретных результатов), существует еще и дополнительная, опционная система стимулирования менеджмента, которая широко применяется с конца ХХ века.

Она предполагает, что при достижении определенных, обозначенных сторонами показателей эффективности сотрудник получает право выкупить акции компании по фиксированной цене, или же эти акции будут ему переданы собственником при условии длящейся положительной динамики и т.д.

Тем самым руководитель становится заинтересован в работе, поскольку понимает, что в результате он будет совладельцем того, на что направляет свои усилия, со всеми вытекающими последствиями: наличием материального актива (акций), получением ежегодных дивидендов и т.д.

Изменения системы оплаты труда руководителей государственных предприятий позволяют последним не ощущать себя неполноценными рядом с коллегами из частного сектора.

В случае с нашими ГП эту методику применить нельзя, так как корпоратизация еще не состоялась, а предприятия, созданные в форме ОАО, как правило, не размещают собственные акции для свободного обращения на биржах. Но первый шаг на пути к коренному изменению ситуации с качеством управления ГП, поощрению их топ-менеджмента был сделан в конце прошлого года.

Так, 11 ноября 2015 г. Премьер подписал Постановление № 1034, которое вносит изменения в Типовую форму контракта с руководителем предприятия, находящегося в государственной собственности (постановление № 597 от 2 августа 1995 г.) и изменения в Постановление, определяющее условия и размеры оплаты труда руководителей предприятий, основанных на государственной, коммунальной собственности, и объединений государственных предприятий (от 19 мая 1999 г. № 859). Первая ласточка о принятии соответствующих изменений и пересмотре условий оплаты труда руководителей ГП была весьма негативно воспринята обществом.

Так, ряд политиков не так давно обнародовал информацию о размере должностного оклада Председателя правления ОАО «Укргаздобыча» в размере 398 000 гривен.

В момент освещения эта новость носила политико-спекулятивный характер, а реакция общества была понятной и ожидаемой. Учитывая низкий уровень благосостояния рядового гражданина, размер средней заработной платы, не превышающей 5000 грн., понятно, что такой контраст не мог вызвать иную реакцию.

Вместе с тем, по нашему мнению, изменения в регулировании вопроса оплаты труда руководителей предприятий государственного сектора экономики является важным и весомым элементом искоренения коррупционных проявлений, стимулом для опытного и эффективного менеджмента участвовать в конкурсах на замещение таких должностей и не паразитировать на активах предприятия, а приумножать их.

Учитывая важность темы, мы проанализировали изменения в условиях оплаты труда руководителей ГП.

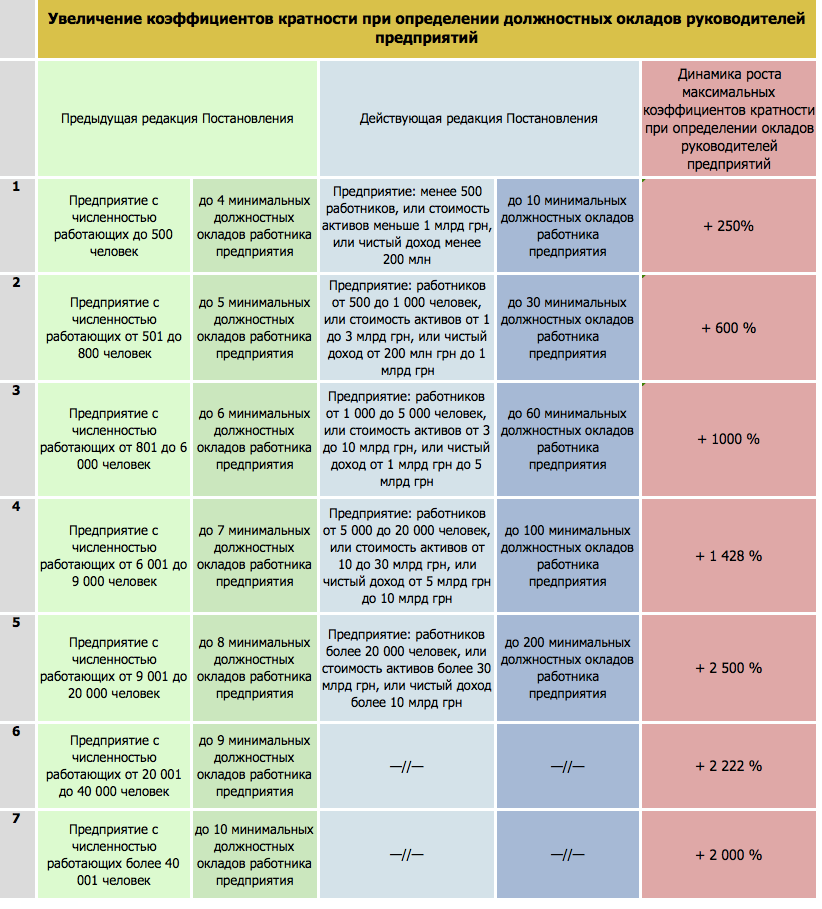

Прежде всего изменился подход в вопросе определения основной составляющей заработной платы, а именно в вопросе оклада. Ранее его размер зависел только от среднесписочной численности работников и устанавливался в кратности к минимальному размеру тарифной ставки первого разряда работника основного производства. В действующей редакции критерии кратности расширены: сейчас должностной оклад зависит не только от среднесписочной численности работников, но и от стоимости активов предприятия или чистого дохода от реализации товаров (работ, услуг), по данным последней годовой финансовой отчетности. Кроме этого, изменены сами мультипликационные коэффициенты.

Таблица 1. Сравнения

Как видим, новая редакция Постановления изменила базовый показатель для определения материального вознаграждения руководителя – подход к определению должностного оклада, увеличив его максимальные пределы в диапазоне от 250% до 2500% по сравнению с действующими ранее.

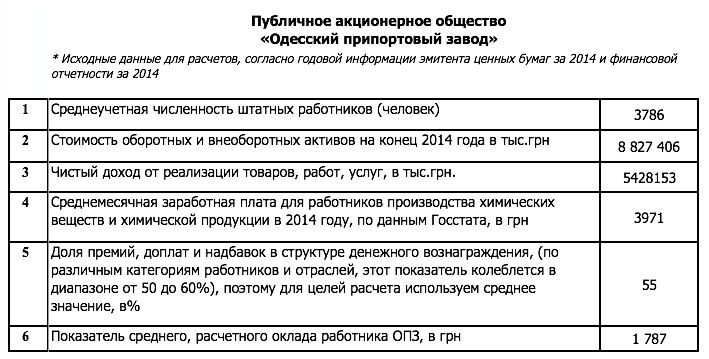

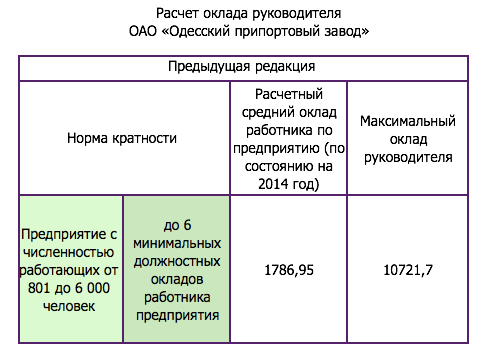

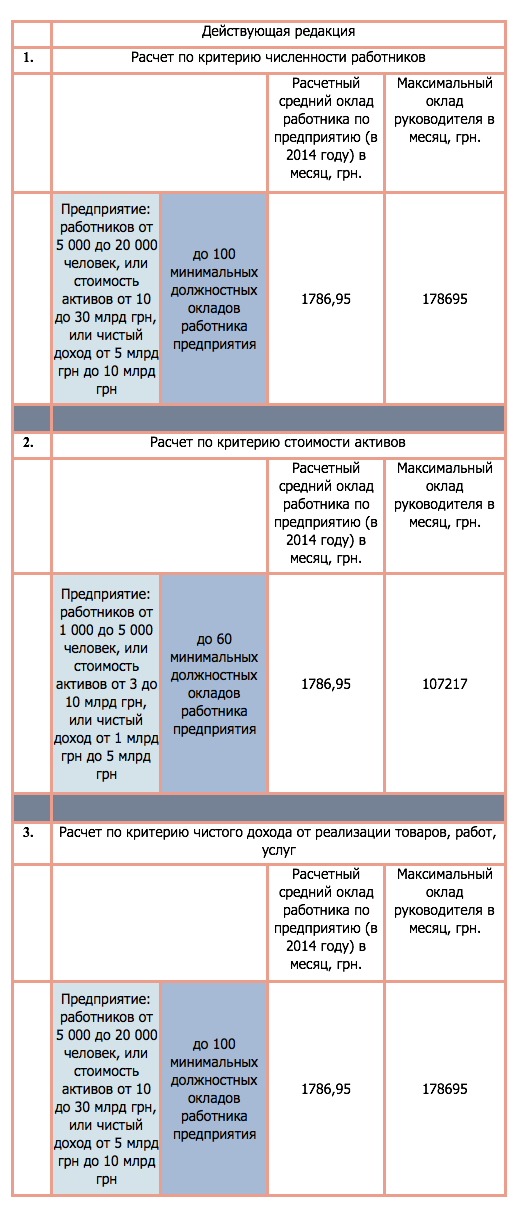

Следует отметить, что при наличии возможности применения двух и более максимально допустимых размеров должностного оклада руководителя, используется самый высокий из максимально допустимых. Для наглядности приведем расчеты должностного оклада руководителя ОАО «Одесский припортовый завод».

Таблица 2. ОПЗ

Не только окладом

Другие существенные изменения коснулись вопроса премирования.

Если ранее премии относились к дополнительным составляющим вознаграждения и могли выплачиваться по итогам работы за год или квартал в соответствии с условиями, показателями и размерами премирования, утвержденными Органом управления имуществом, или же за счет чистой прибыли, то теперь премии отнесены к основным составляющим, а их размер более конкретизирован.

Кроме этого, предыдущая редакция определяла, что максимальный размер премии не мог превышать размера должностного оклада руководителя предприятия. Фактически премия позволяла максимум удвоить размер должностного оклада. Теперь же определен иной подход к премированию по итогам работы: за квартал – в размере до трех месячных должностных окладов; в год – в размере до двадцати четырех месячных должностных окладов руководителя предприятия.

То есть премирование за квартал фактически не отличается от предыдущей редакции Постановления, поскольку позволялось максимум удвоить материальное вознаграждение руководителя с разбивкой на месяцы – максимум по 2 должностных оклада. А вот премирование за год позволяет вывести вознаграждение руководителя на совершенно другой уровень. К примеру (расчеты приводятся по максимальным показателям премирования, без надбавок):

- Предыдущая редакция Постановления:

Месячное вознаграждение: должностной оклад + премия (еще один должностной оклад) = 2 должностных оклада, соответственно за год – максимум 24 должностных оклада.

- Действующая редакция Постановления:

Месячное вознаграждение – должностной оклад. Квартальное вознаграждение: должностные оклады за три месяца + премия (три оклада), итого 6 должностных окладов.

Вознаграждение за год (без премии за год) – 12 месячных должностных окладов + 9 должностных окладов (премии за каждый квартал), итого – 21 должностной оклад.

Вознаграждение за год с учетом премии по итогам года: 21 должностной оклад + 24 должностных оклада (премия), итого – 45 должностных окладов.

Если продолжить расчет на примере ОАО «Одесский припортовый завод», то совокупное годовое вознаграждение его руководителя может достичь 8,04 млн. грн. (около $300 000 по текущему курсу) по сравнению с максимальными 0,257 млн. грн. (около $ 9000-9500, без учета доплат) в предыдущей редакции. Такой размер оплаты труда руководителя ГП соразмерен объему годового вознаграждения топ-менеджеров (похожих по штату работников и стоимости активов) предприятий частного сектора. Так, по данным информационных изданий, средняя заработная плата (включая бонусы) директоров предприятия металлургической отрасли в 2015 году составила около 7,7 млн. грн. При этом следует учесть, что в прошлом году выручка предприятий этой отрасли значительно сократилась на фоне уменьшения объемов международного потребления, которое привело к снижению стоимости продукции на сырьевых рынках.

Оставить прежнюю систему или изменить ее, вызвав общественное неприятие?

Очевидно, что в украинских реалиях сегодня такие изменения явно не получат общественного одобрения (при минимальной заработной плате ниже 50 $, руководитель государственного предприятия в месяц получает десятки тысяч долларов).

С другой стороны, следует понимать, что оставить все на прежнем уровне означало бы и дальше с молчаливым согласием наблюдать за тем, как из этих предприятий выводятся остатки ликвидности, как их доводят до банкротства, а в дальнейшем на основании судебных решений получают в частные руки за бесценок.

Другим вариантом могло бы быть незначительное повышение вознаграждения, но соответственно меньшее, чем на аналогичных по стоимости активов коммерческих предприятиях. В таком случае вполне вероятно, что профессиональные менеджеры просто не видели бы аргументов в пользу работы на государство, поскольку материальная составляющая в коммерческой деятельности выше, а служебные ограничения меньше.

Поэтому очевидно верным был третий вариант — приведение заработных плат в соответствии с вознаграждениями менеджеров иностранных компаний и частных структур. Учитывая то, что сегодня государственные компании нуждаются в свежем взгляде на производственные и управленческие процессы, привлечении инвестиций, искоренении исторических архаизмов, новую жизнь в них могут вдохнуть не только одаренные, но в то же время опытные, принципиальные руководители, самостоятельность, позиционность и защищенность которых должна быть обеспечена как минимум на уровне оплаты труда.

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.