Некоторое улучшение экономической ситуации в Украине привело к тому, что дальнейшее финансирование со стороны МВФ уже не кажется настолько необходимым. Но если посмотреть по крайней мере на три года вперед, такой взгляд не является оправданным. За следующие три года Украина должна заплатить $14 млрд по внешним долгам, половина которых приходится на 2019 год — год президентских и парламентских выборов. Золотовалютные резервы, накопленные государством, необходимо наращивать дальше, а не тратить. Иначе украинская экономика может очутиться под угрозой еще одного экономического кризиса накануне года выборов, что может иметь драматическое влияние на траекторию развития страны после 2019 года.

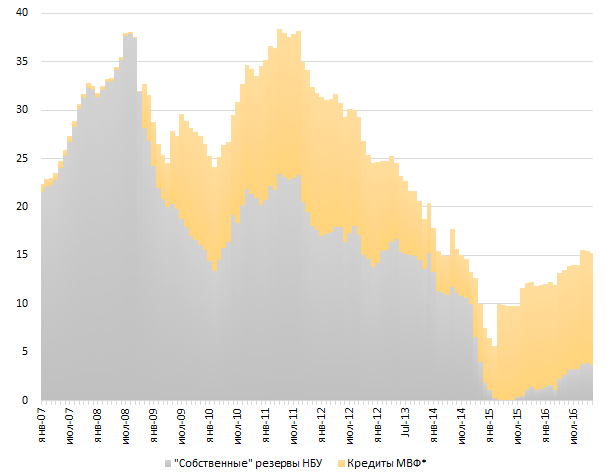

Начиная с середины 2015 года, макроэкономическая ситуация в Украине улучшается. Появились первые признаки экономического восстановления. Во втором квартале 2016 года реальный ВВП вырос на 1,4% по сравнению с аналогичным периодом предыдущего года, тогда как в третьем — уже на 1,8%. Сезонно откорректированные данные указывают на постепенное улучшение экономической активности. Благодаря стабилизации валютного курса, инфляция снизилась в несколько раз после пика в 61% в апреле 2015 года. Уверенность в банковском секторе начала возобновляться, а депозиты в гривне выросли на 14% с середины 2015 года. Резко сократились дефициты бюджета и текущего счета. Резервы центрального банка выросли почти втрое по сравнению с самым низким показателем в феврале 2015 года. В ноябре они составляли $15,3 млрд, покрывая 3,7 месяца импорта.

Эта макроэкономическая стабилизация в значительной степени объясняется существенным финансированием со стороны официальных кредиторов. В течение 2014-2016 гг. Украина получила $17 млрд финансирования от официальных кредиторов (см. табл. ниже), что является большой суммой для экономики, генерирующей около $90 млрд ВВП в год. Это финансирование стало основной причиной упомянутого роста резервов центрального банка втрое. Без кредитов МВФ чистые резервы НБУ по состоянию на конец ноября составляли лишь $3,6 млрд. Дешевые кредиты официальных кредиторов помогли повысить уверенность экономических агентов и способствовали макроэкономической стабилизации без слишком большой нагрузки на государственный бюджет. Важно то, что финансирования предоставили в обмен на непопулярные, но необходимые, структурные реформы.

Таблица 1. Финансирование Украины официальными кредиторами в 2014-2016 гг.

| 2014 | 2015 | 2016 | Всего | ||

| Заимствования (чистый показатель) | 5,4 | 8,8 | 2,7 | 17,0 | |

| в т. ч.: | |||||

| МВФ (чистый показатель) | 0,9 | 5,1 | 1,0 | 7,0 | |

| заимствования | 4,6 | 6,5 | 1,0 | 12,1 | |

| погашение долга | (3,7) | (1,4) | (0,0) | (5,1) | |

| Всемирный банк | 1,3 | 1,0 | — | 2,3 | |

| США | 1,0 | 1,0 | 1,0 | 3,0 | |

| ЕС | 1,7 | 0,9 | — | 2,6 | |

| Другие* | 0,5 | 0,8 | 0,7 | 2,0 |

Примечание: *Без учета кредитов официальных кредиторов частному сектору

Источники: МВФ, Всемирный Банк, расчеты автора

Создается впечатление, что по мере того как экономическая ситуация улучшается, желание украинской власти продолжать сотрудничество с МВФ угасает. Страна получила лишь один транш от МВФ размером $1 млрд в сентябре 2016 года вместо четырех общей суммой $2,5 млрд, как предусматривалось ранее. Правительство продолжает утверждать, что программа МВФ будет продолжаться. Но прогресс в выполнении требований программы является незначительным, в том числе в полностью подконтрольных правительству сферах. По состоянию на ноябрь 2016 года, из восьми структурных маяков достигнут лишь один (представление электронных деклараций об активах и доходах украинскими высокопоставленными должностными лицами, что также было одним из условий безвизового режима с ЕС). Прогресс в других сферах очень слаб. Правительство не подало законопроекта об обороте земель сельскохозяйственного назначения, не опубликовало перечня государственных предприятий, подлежащих приватизации или ликвидации, и не ввело механизма ежеквартальной корректировки цены на газ для домохозяйств.

Таблица 2. Структурные маяки на сентябрь-декабрь 2016 года, указанные в программе МВФ после второго пересмотра программы в сентябре 2016 года.

| Структурные маяки* | Срок выполнения | Прогресс по состоянию на 15 декабря |

| Принять законодательство для усиления режима неплатежеспособности предприятий | Конец сентября | Не выполнено |

| Принять законодательство, позволяющие электронные судебные заседания | Конец сентября | Не выполнено |

| Упорядочить порядок назначения жилищно-коммунальных субсидий | Конец сентября | Не выполнено |

| Подать в парламент законопроект об обороте земель сельскохозяйственного назначения | Конец сентября | Не выполнено |

| Ввести механизм корректировки цен на газ и отопление | Конец октября | Не выполнено |

| Обеспечить представление высокопоставленными должностными лицами деклараций об активах и доходах | Конец октября | Выполнено |

| Классифицировать все предприятия в государственной собственности в зависимости от потенциала приватизации | Конец октября | Не выполнено |

| Усилить полномочия в расследованиях Национального антикоррупционного бюро | Конец ноября | Не выполнено |

| Принять параметрическую пенсионную реформу | Конец декабря | |

| Изменить закон о приватизации с целью повышения прозрачности и улучшения процедур | Конец декабря | |

| Объединить наложенное и таможенное ведомства | Конец декабря |

Примечание: *Структурные маяки — это критерии, помогающие измерить прогресс в сферах реформ, предусмотренных в программе МВФ; выделенные структурные маяки требуют лишь решения правительства.

Источники: МВФ, оценка выполнения от автора

Преобладает мнение, что с получением финансирования МВФ не нужно спешить. 21 ноября Министр финансов Александр Данилюк заявил, что страна продержится, даже если следующий транш МВФ размером $1,3 млрд не будет предоставлен вовремя. Такие взгляды оправданы лишь тогда, если рассматривать краткосрочный горизонт, то есть следующие несколько месяцев. Действительно, правительство и НБУ создали определенные резервы и не должны осуществлять значительных выплат по кредитам в следующие шесть месяцев. Однако прогноз намного менее оптимистичен, если посмотреть на несколько лет вперед.

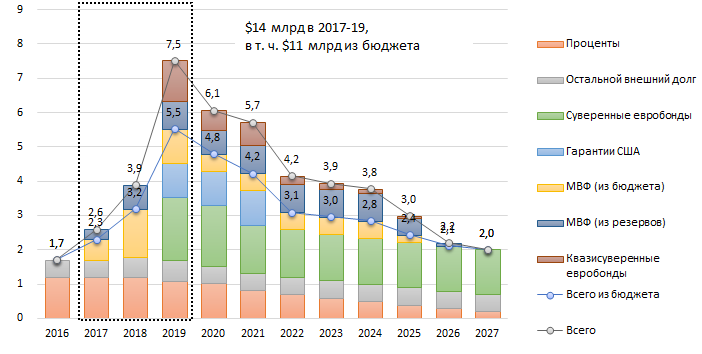

Расходы на обслуживание внешнего долга Украины начнут расти в середине 2017 года. Для возвращения суверенного или квазисуверенного долга в следующие три года потребуется $14 млрд, что почти равняется валютным резервам центрального банка. Большинство этой суммы, 11 млрд дол. США, должен заплатить государственный бюджет, тогда как потоки валюты у правительства намного ниже, чем у центрального банка — приблизительно $1,5 млрд до конца октября.

Рисунок 1. Амортизация и процентные платежи по внешнему долгу на основе обязательств состоянием на конец ноября 2016 года ($ млрд).

Источники: МВФ, Министерство финансов, НБУ, расчеты автора

Важно то, что платежи по внешнему долгу достигнут максимума в $7,5 млрд в 2019 году — в году президентских выборов в марте и парламентских в октябре. В разгар избирательного цикла власти будет сложнее привлечь внешнее финансирование.

Золотовалютные резервы следует наращивать дальше, а не тратить. Внутренних источников роста резервов не хватит для покрытия разрыва. Основным источником внутреннего финансирования является ликвидность банковской системы в долларах, которая теперь составляет $5,5 млрд — на $11 млрд меньше от суммы, в которой власть будет нуждаться в следующие три года. Украине необходимо привлекать средства извне и сосредоточиться на дешевом финансировании, поскольку долговые показатели уже достигли угрожающих размеров — государственный долг составляет 80% ВВП, а платежи по нему — около 4,5% ВВП.

Рисунок 2. Динамика золотовалютных резервов НБУ ($ млрд)

Примечание: *и свопы НБУ. Источники: НБУ, МВФ, оценки Dragon Capital

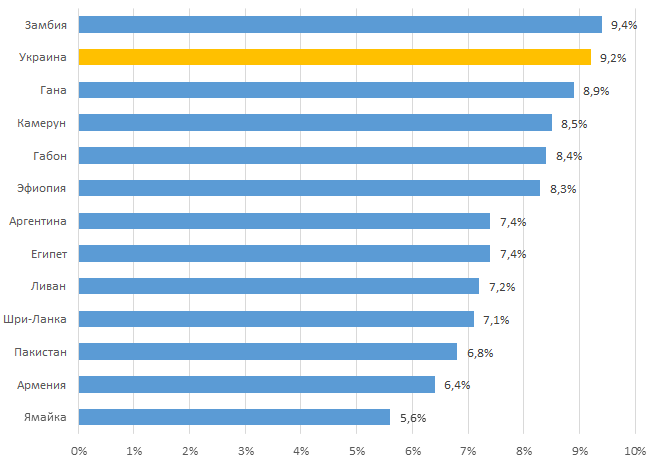

Доступ к внешнему финансированию зависит от сотрудничества Украины с МВФ. Сотрудничество с МВФ означает продолжение необходимых для страны реформ. Украине необходимы сильные антикоррупционные институты, здоровая пенсионная система, эффективный рынок земли и качественная банковская система. Реформы, проведенные в рамках программы МВФ, сигнализируют иностранным инвесторам, что страна двигается в правильном направлении, ее экономическая политика благоразумна и в эту страну стоит инвестировать. Таким образом, успешное выполнение программы МВФ является ключевым условием получения финансирования от других официальных кредиторов, а также снижения стоимости финансирования на рынках частного капитала. Доходность украинских евробондов теперь равняется почти 9,0%, что является одним из наиболее высоких показателей среди развивающихся рынков. Единственный способ снизить стоимость заимствований на частном рынке, особенно в условиях потенциального роста процентных ставок в мире — снизить премию за риск, связанный с инвестированием в Украину. Лучший способ сделать это — продолжить реформы.

Рисунок 3. Доходность суверенных еврооблигаций: Украина и выбранные развивающиеся страны (% , по состоянию на 12 декабря 2016 г.)

Источник: Bloomberg

Альтернативный подход, который предусматривает заморозку или разрыв сотрудничества с МВФ, может стать катастрофическим для экономики и даже для будущего развития страны. По мере того, как с приближением выборов 2019 года проводить реформы и привлекать внешнее финансирование будет все сложнее, резервы НБУ будут снижаться. Это ударит по уверенности экономических агентов, создаст давление на денежную единицу и остановит экономическое восстановление. Накануне выборов страна может очутиться на пороге еще одного экономического кризиса. Внутренние реакционные силы и внешние враги Украины получать возможность взять реванш, что может драматически повлиять на траекторию развития Украины после 2019 года.

Предостережение

Автор не является сотрудником, не консультирует, не обладает акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.