На Конференції з питань відновлення України (URC) у Римі зібралися ключові полісімейкери, стейкхолдери, експерти та бізнес-лідери, аби обмінятися думками й скоординувати зусилля, спрямовані на підтримку економічного відновлення та відбудови країни.

Як і торік у Берліні, порядок денний охоплював чотири тематичні виміри, один із яких стосувався бізнесу. Полісімейкери й надалі наголошують на критичній ролі прямих іноземних інвестицій (ПІІ) в процесі економічного відновлення України. Тож ми оцінили поточні тенденції та ключові драйвери надходження ПІІ в Україну. За офіційними даними, з 2022 року обсяг притоку ПІІ становив 8,3 млрд дол. США. З мікроекономічного погляду кожна інвестиція, здійснена іноземним підприємством у країні, що перебуває у стані війни, є сміливим кроком. Водночас у макроекономічному вимірі нинішній рівень ПІІ недостатній, щоб відповідати масштабам викликів відновлення.

Контекст

10–11 липня Україна та Італія провели четверту Конференцію з питань відновлення України (URC) від початку повномасштабної війни росії. Попри те, що економіка України відновила зростання після різкого скорочення у 2022 році, повернення економічного виробництва до довоєнних рівнів залишається довгостроковим викликом. Для прискорення траєкторії зростання країни розробники політик послідовно наголошують на необхідності цільових заходів із залучення ПІІ. У цьому контексті ми провели оцінку поточного стану надходження ПІІ в Україну та проаналізували ключові драйвери цього процесу.

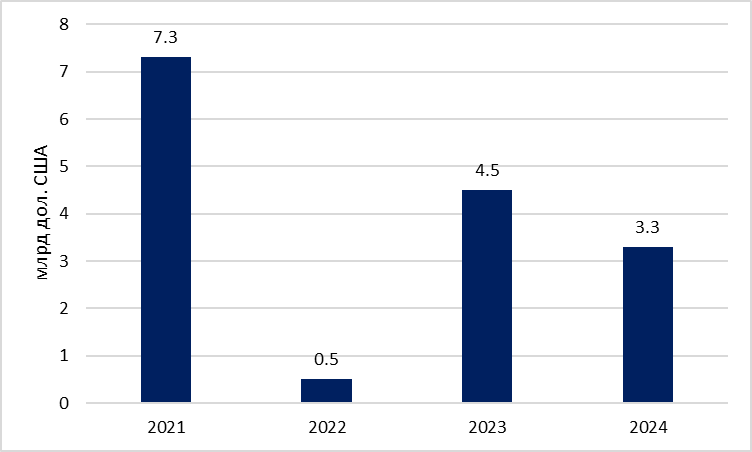

Рисунок 1. Динаміка припливу ПІІ

Джерело: побудовано автором на основі даних Національного банку України

За даними НБУ, обсяг ПІІ у 2022–2024 роках становив 8,3 млрд дол. США (рисунок 1). З мікроекономічного погляду цей показник відображає певний рівень довіри міжнародних інвесторів до майбутнього економічного потенціалу України та ілюструє сміливі рішення окремих компаній. Водночас у макроекономічному вимірі середньорічний приплив ПІІ з 2022 року становив лише 1,6% ВВП України, що недостатньо для економічного відновлення й суттєво нижче за довоєнний рівень.

Про які драйвери йдеться?

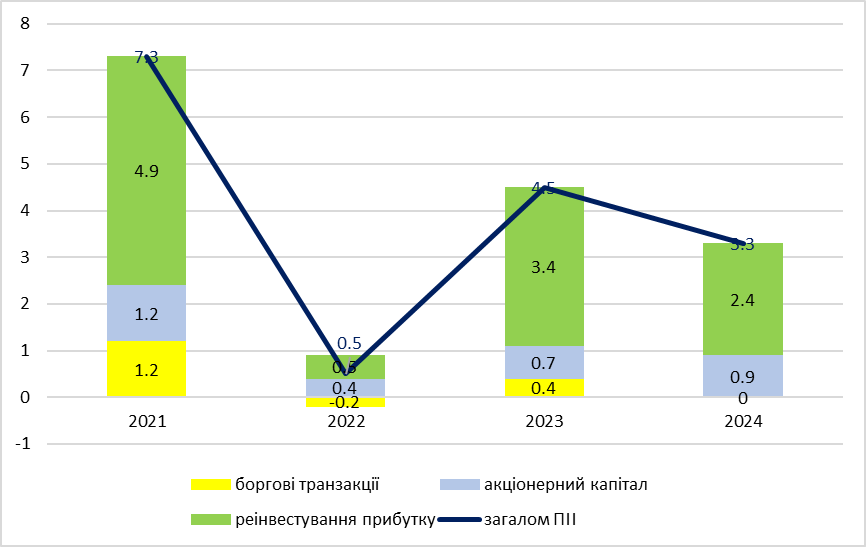

Детальніший аналіз статистики ПІІ свідчить, що більша їх частина не пов’язана з новими внесками в акціонерний капітал від материнських компаній за кордоном до їхніх дочірніх структур в Україні. Натомість значну частку ПІІ становить реінвестування прибутків. Через обмеження на репатріацію дивідендів балансові прибутки іноземних компаній залишаються в Україні. У 2019–2021 роках (тобто до початку повномасштабної війни) їхня частка становила близько 59% загального обсягу ПІІ. Ця тенденція збереглася й під час війни: у 2022–2024 роках вона дещо виросла — до 61% (рисунок 2). З одного боку, показово, що іноземні підприємства продовжують працювати прибутково в Україні. З іншого боку, ця динаміка підкреслює обмежений масштаб виходу нових іноземних компаній на український ринок.

Водночас зростання притоку акціонерного капіталу є позитивною динамікою, на яку варто звернути увагу: його обсяг виріс із 0,4 млрд дол. США у 2022 році до 0,9 млрд дол. США у 2024 році.

Рисунок 2. Основні драйвери притоку ПІІ

Джерело: побудовано автором на основі даних Національного банку України

Приплив ПІІ за країнами

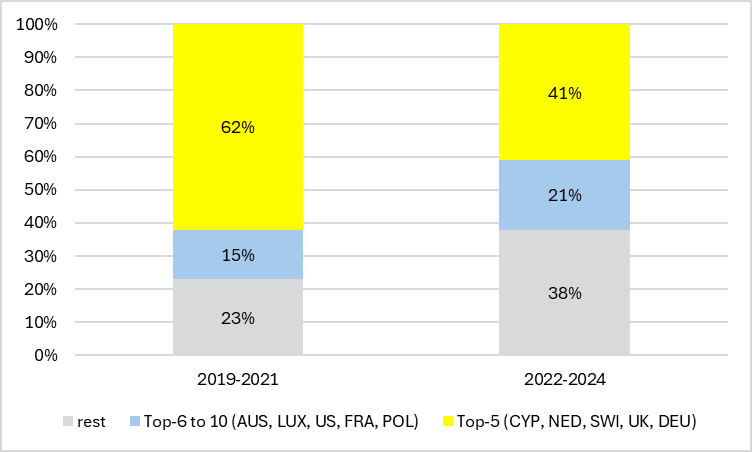

У 2019–2021 роках більшість ПІІ в Україну надходила з п’яти ключових країн походження: Кіпру, Нідерландів, Швейцарії, Великої Британії та Німеччини, на які припадало 62% загального обсягу притоку ПІІ. Варто зазначити, що частину цих потоків можна пояснити так званим round tripping, тобто «направленням резидентами за кордон коштів, які потім вертаються в країну у вигляді прямих інвестицій» (НБУ, 2025). За оцінками НБУ, частка round tripping у 2010–2024 роках становила 24% від загального обсягу ПІІ, й переважно була пов’язана з операціями з Кіпром, Нідерландами та Швейцарією.

Починаючи з 2022 року, коло країн походження стало більш різноманітним (рисунок 3). Частка згаданих топ-5 країн скоротилася до 41%. Притік ПІІ з Німеччини є від’ємним через від’ємне реінвестування прибутків; натомість зростають інвестиції з Австрії, США, Польщі та Франції. Крім того, особливо варто відзначити інвестиції саудівських компаній на суму понад 217 млн дол. США у 2024 році.

Рисунок 3. Країни походження ПІ

Джерело: побудовано автором на основі даних Національного банку України

Приплив ППІ за секторами

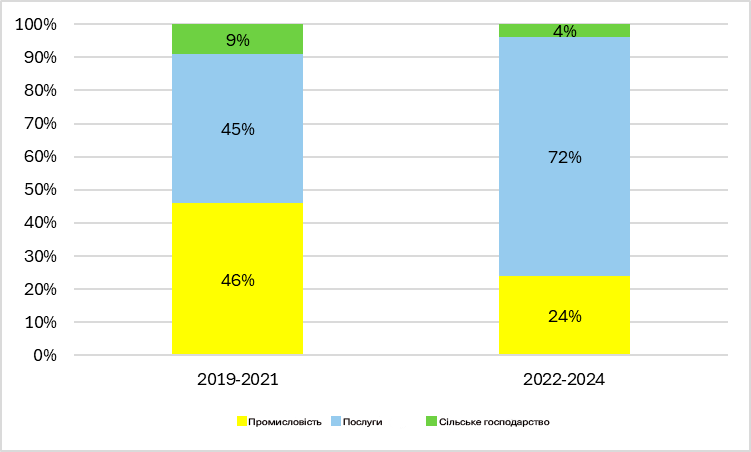

Спостерігається подальша зміна в галузевій структурі інвестицій. До війни ПІІ були відносно рівномірно розподілені між промисловим сектором і сектором послуг. Однак від початку повномасштабної війни росії відбувся виразний зсув у бік інвестицій в сектор послуг, зумовлений як зростанням притоку нового акціонерного капіталу, так і збільшенням прибутків. Із 17 підсекторів, щодо яких є дані (за винятком «державного управління та оборони» та «інших послуг»), лише п’ять продемонстрували вищі обсяги притоку ПІІ від початку повномасштабної війни, ніж у довоєнний період. Усі ці підсектори відносяться до сектора послуг.

Рисунок 4. Динаміка притоку ПІІ за секторами

Джерело: побудовано автором на основі даних Національного банку України

До війни трьома провідними підсекторами, які залучали ПІІ, були видобувна промисловість, фінансові послуги та обробна промисловість. З 2022 року їх замінили торгівля, фінансові послуги та ІКТ — усі вони належать до сектора послуг. Для глибшого розуміння ключового значення ПІІ для економічного відновлення та зростання, на чому неодноразово наголошували полісімейкери під час війни, ми емпірично перевірили причинно-наслідковий зв’язок між притоком ПІІ та зростанням реальної валової доданої вартості (ВДВ). Полісімейкери часто підкреслюють важливість ПІІ для економічного зростання — і ми протестували цю гіпотезу. Для цього використано дані 17 економічних підсекторів та квартальні спостереження за 2019–2024 роки. Оскільки тест базується на панельних даних, ми застосували спеціальний варіант тесту причинності Ґрейнджера — парний панельний тест причинності Думітреску–Гурліна (див. Lopez and Weber, 2017). Модель включала два лаґи, визначені за критерієм інформації Шварца; також було перевірено стаціонарність обох часових рядів. Ми отримали статистично значущі підтвердження гіпотези про те, що притік ПІІ спричиняє зростання ВДВ, на чому часто наголошують полісімейкери.

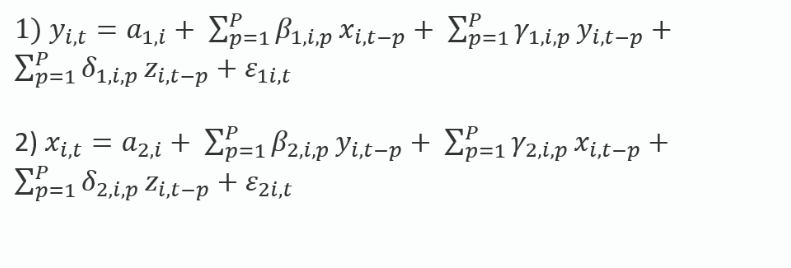

Опис моделі

Модель описується такими рівняннями:

Де 𝑥 = потоки ПІІ, 𝑦 = зростання реальної ВДВ, 𝑧 = змінна «Війна», 𝑡 = квартал (від 1 до 24), 𝑝 = лаґ (1 або 2), 𝑖 = галузь (від 1 до 17).

| Нульова гіпотеза: відсутність причинності | p-значення | Результат |

| ПІІ не спричиняють зростання ВДВ | 0,0003 | гіпотезу відхилено |

| Зростання ВДВ не спричиняє ПІІ | 0,3419 | гіпотезу не відхилено |

Джерело: власні розрахунки та візуалізація на основі даних НБУ та Державної служби статистики України. Лаґ було обрано за різними критеріями визначення порядку лаґів шляхом порівняння одного та двох лаґів з огляду на короткий часовий період. Обидві змінні x та y є стаціонарними за результатами тесту ADF. Для панельного тесту причинності Грейнджера див. Lopez and Weber (2017). Значення p свідчить, що гіпотезу «ПІІ не спричиняють зростання ВДВ» можна відхилити, тоді як гіпотезу «Зростання ВДВ не спричиняє ПІІ» відхилити не можна.

Наслідки для політики та перспективи

Отриманий результат підкреслює ключове значення заходів політики для залучення ПІІ в процесі відновлення України. Наразі статистика демонструє порівняно невисокі обсяги притоку ПІІ під час війни. «Свіжі» інвестиції в акціонерний капітал із 2022 року залишаються обмеженими, хоча й простежується позитивна динаміка. Це свідчить про те, що іноземні компанії залишаються обережними з огляду на ризикове середовище. Відтак зберігається потреба у подальшому обговоренні заходів політики, спрямованих на підвищення інвестиційної привабливості.

Наприклад, реформи та процес набуття членства в ЄС у минулому були ключовим драйвером ПІІ у країнах-сусідах України. Відтак розширення доступу України до спільного ринку ЄС позитивно впливатиме на готовність іноземних компаній інвестувати ще до набуття членства та загалом сприятиме посиленню економічної стійкості країни.

Ба більше, безпекові ризики можуть покриватися державними гарантійними схемами. Наразі лише невелика кількість країн пропонує подібні механізми страхування інвестицій своїх компаній в Україну під час війни. Запровадження нових програм страхування для всіх нових інвестицій (внутрішніх та іноземних) могло б стати переломним кроком. Використання багаторівневої системи страхування — із приватним страхуванням на початкових рівнях та державними гарантіями на фінальному рівні, з урахуванням досвіду чинних схем страхування від тероризму (наприклад, в Ізраїлі та Австралії), — може забезпечити фінансово життєздатні рішення. Контроль за рухом капіталу також часто згадується як перешкода для інвестицій. Водночас він підтримує стабільність обмінного курсу, коли Україна стикається зі значним торговельним дефіцитом. Тому НБУ як відповідальна інституція, ухвалюючи рішення щодо контролю за рухом капіталу, має враховувати макрофінансову стабільність. Відтак стабільне макрофінансове середовище саме по собі є ключовим чинником для залучення інвестицій. Крім того, частину обмежень на рух капіталу, зокрема щодо репатріації дивідендів, останнім часом було послаблено. Зрештою стійкі макроекономічні та макрофінансові умови не менш важливі для залучення ПІІ, ніж поліпшення інвестиційного клімату. Усі ці чинники й надалі відіграватимуть ключову роль у процесі економічного відновлення України.

Цю статтю підготовлено на основі аналітичної записки «FDI inward flows into Ukraine: Dynamics, structure, and drivers during wartime (Притік ПІІ в Україну: динаміка, структура та драйвери під час війни)».

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний