Після майже 20 місяців повномасштабної війни банківський сектор України продовжує демонструвати надзвичайну стійкість і є опорою реальної економіки. Не спостерігається відпливу коштів із банківської системи, а доступ до готівкових коштів зберігався навіть під час відключень електроенергії минулої зими. Норматив адекватності капіталу (CAR) є достатньо високим, а норматив ліквідності значно перевищує необхідний рівень.

Окрім важливих реформ, втілених з 2014 року, ключовими причинами такої стабільності є комплексні заходи Національного банку України (НБУ) та високий рівень цифровізації. Однак високий буфер ліквідності є не лише ознакою стійкості. Він також вказує на відсутність кредитування. Кредитний портфель банків скоротився приблизно на 30% у реальному вимірі порівняно з довоєнним рівнем. Оскільки кредитування приватного сектору є важливою частиною відновлення капітальних інвестицій, потрібні додаткові реформи та заходи, щоб підготувати цей сектор до виконання його ключової ролі рушія економічної відбудови України.

Реформи підготували сектор до кризи

у 2022 році банківський сектор України мав досить низьке співвідношення активів до ВВП – 40%. Схоже співвідношення в Румунії, але в Польщі чи Угорщині воно набагато вище. Для банківського сектору України характерний помірний рівень концентрації Топ-5 банків (близький до вищезгаданих країн), але також високий рівень державної власності, на яку припадає 50% чистих активів (ця частка тримається приблизно на одному рівні з 2017 року). Така ситуація є результатом попередніх реформ, втілених з початку агресії росії проти України в 2014 році. НБУ поступово виконує Угоду про асоціацію з ЄС в частині регулювання фінансового сектору, проводить комплексні перевірки якості активів (AQR) і стрес-тести, а також підвищує та забезпечує дотримання (!) нормативів капіталу та ліквідності. Багато банків, які не виконували ці нормативи, були ліквідовані або націоналізовані. Як наслідок, між 2015 і 2022 роками кількість банків зменшилася вдвічі, тоді як норматив адекватності капіталу (CAR) значно виріс, сягнувши 21% ризик-зважених активів у листопаді 2021 року порівняно з 12,3% на кінець 2015 року. Отже, сектор зустрів повномасштабну війну росії добре підготовленим. Приватизація банків знову стане актуальною після війни.

Стабільність депозитів свідчить про довіру до сектору

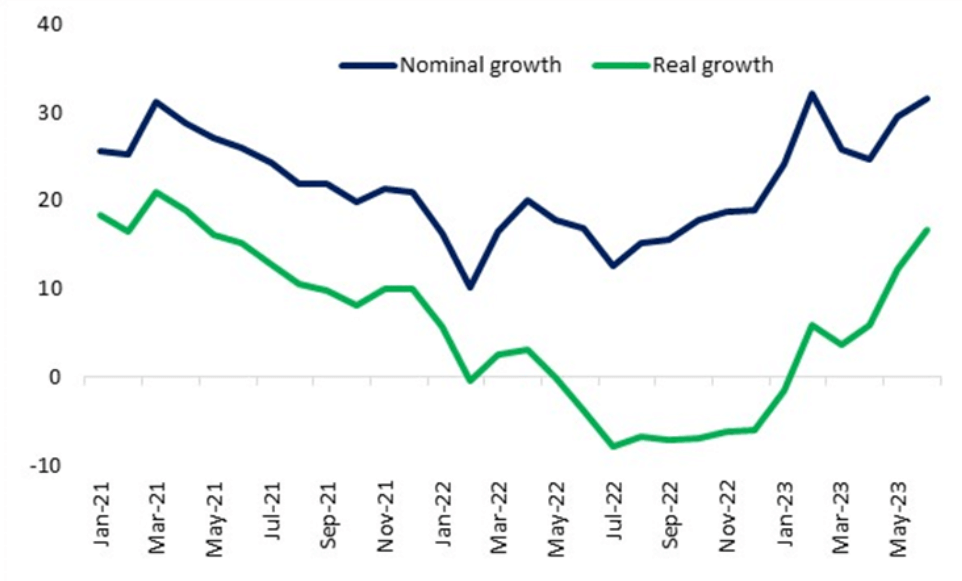

Розпочата росією війна спричинила величезні наслідки для розвитку. Проте “втечі” коштів із банків не відбулося, а зростання депозитів, яке було позитивним у номінальному вираженні, почало прискорюватися з лютого 2023 року навіть у реальному вираженні (рисунок 1). Така ситуація з одного боку є наслідком скорочення приватного споживання, а з іншого – свідчить про збільшення попиту на строкові депозити та про приплив коштів на поточні рахунки (певною мірою завдяки зарплатам військовослужбовців). Це ознака значної довіри до сектору.

Рисунок 1. Приріст депозитів

Джерело: НБУ

Співвідношення непрацюючих кредитів (NPL) до загального обсягу кредитів, яке знижувалося до початку повномасштабної війни, неухильно зростає з її початку. Це може бути частково пов’язане з пом’якшенням регулювання проблемних кредитів у період з лютого по червень 2022 року, а також із відтермінуванням операцій зі скорочення обсягу NPL банками. Тому повернення до практики оцінювання стійкості необхідне для виявлення прихованих ризиків. У березні 2023 року CAR відновився та досяг рівня листопада 2021 року завдяки підвищенню прибутковості, що є ще однією ознакою стійкості. Очікувана майбутня прибутковість залежить від ризиків, пов’язаних із наразі прихованими непрацюючими кредитами. Наявність повної картини ризиків NPL для очікуваної прибутковості є важливою передумовою для оцінки впливу “податку на надприбутки” (windfall tax) для цього сектору. З одного боку, така політика може забезпечити додаткові податкові надходження в сумі близько 10 млрд грн на рік (приблизно 0,3 млрд дол. США) у час, коли дефіцит бюджету, що становить приблизно 40 мільярдів доларів, є безпрецедентно великим, і Україна залежить від зовнішнього фінансування. З іншого боку, зниження прибутків може призвести до зменшення можливості відповідати нормативам капіталу для забезпечення стійкості сектору. До того ж, цей податок може уповільнити відновлення банківського кредитування. Пошук компромісу в цій ситуації ще раз підкреслює необхідність проведення комплексної оцінки якості активів та стійкості.

Кризовий менеджмент

Своєчасне та комплексне антикризове управління НБУ стало критично важливим чинником стабільності сектора. Запроваджені заходи мали вирішальне значення на початку повномасштабної війни, оскільки рівень фінансового стресу був вищим, ніж під час першого воєнного шоку 2014 року або під час пандемії коронавірусу (рис. 2). Політику НБУ можна умовно поділити на три етапи.

Рисунок 2. Індекс фінансового стресу для банківського сектору

Джерело: НБУ

- Надзвичайна ситуація: Спочатку НБУ застосував різні заходи для забезпечення доступу до ліквідності, зокрема незабезпечене рефінансування банків, відтермінувавши зміни у регулюванні та AQR. Було введено суворий контроль за рухом капіталу, зафіксовано обмінний курс та призупинено рішення щодо облікової ставки. Ба більше, НБУ безпосередньо профінансував держбюджет (сеньйораж) на суму 400 млрд гривень (~ 12 млрд доларів США), що сприяло зростанню інфляції.

- Коригування: Через кілька місяців після початку повномасштабної війни НБУ скоригував обмінний курс з приблизно UAH/USD 29 до UAH/USD 36,57 у відповідь на торговельний дисбаланс та підвищив облікову ставку з 10% до 25% річних. У другій половині 2022 року було вжито заходів для збереження доступу до готівкових коштів у той час як російські атаки спричиняли відключення електроенергії.

- Відновлення: З початку 2023 року НБУ припинив фінансування бюджету, тоді як банки заохочують відігравати більшу роль у купівлі ОВДП. Крім того, відтоді НБУ поступово лібералізував контроль за рухом капіталу та розпочав цикл пом’якшення відсоткової ставки через зниження інфляції. Вимоги до резервів було посилено та розпочато роботу з оцінки стійкості відповідно до графіка. Макрофінансова стабільність дозволила НБУ повернутися 3 жовтня до режиму керованої гнучкості обмінного курсу, що є примітним кроком на шляху до ринкових механізмів. Це був важливий хід, який свідчить про довіру домогосподарств і підприємств до економіки загалом.

Цифровізація

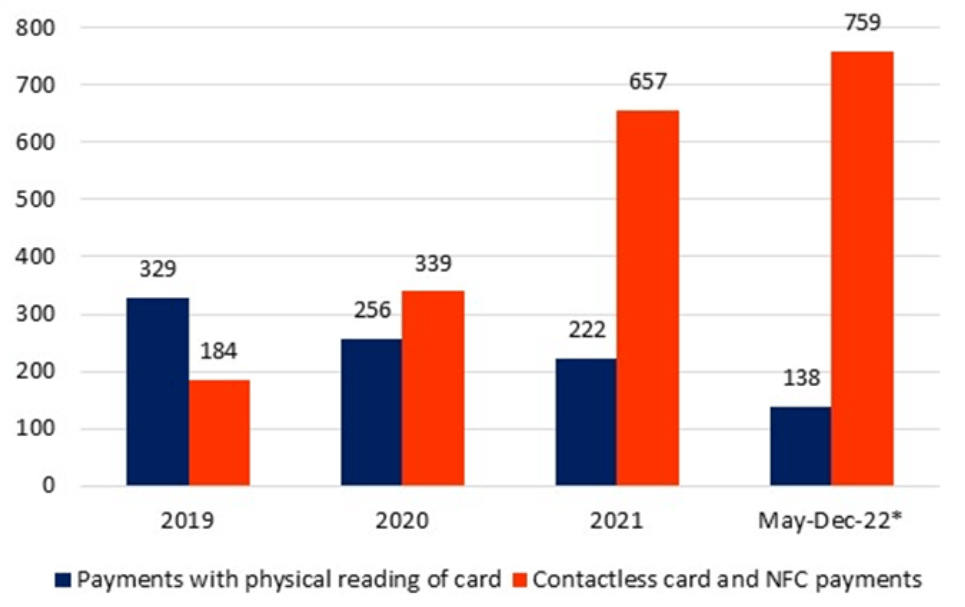

Ще однією причиною безперешкодного функціонування сектора є потужна цифрова трансформація останніх років, яка прискорилася під час пандемії COVID-19. З 2019 по 2022 рік кількість платежів безконтактними картками та за допомогою технології NFC зросла щонайменше вчетверо (рис. 3). Крім того, у червні 2023 року доступ до Apple Pay мали 75% усіх комерційних банків – більше, ніж у Польщі чи Угорщині. Як показує міжнародний досвід, цифрова трансформація сприяє розвитку комунікацій та розширеному доступу клієнтів до банківських послуг. Це особливо життєво важливо під час війни, оскільки мільйони українців є внутрішньо переміщеними особами або емігрували за кордон. Продовження надання зв’язку та послуг є ключовим елементом підтримки довіри до сектору та забезпечує функціонування економіки.

Рисунок 3. Обсяг карткових і цифрових транзакцій в Україні

Джерело: НБУ, *немає даних за січ-квіт-22

Роль галузі у майбутній відбудові України

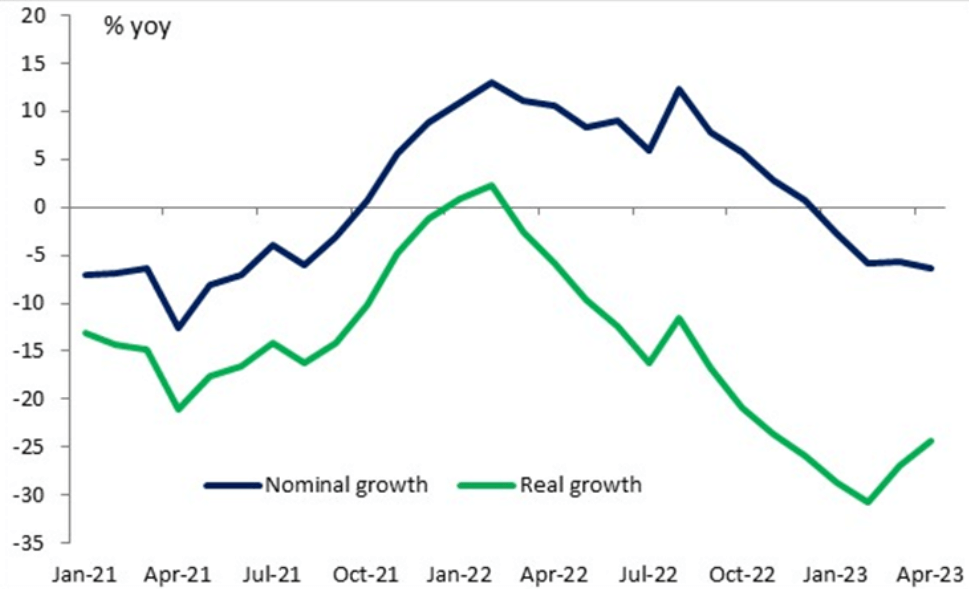

НБУ нещодавно опублікував стратегію розвитку фінансового сектору, покликану підготувати галузь до її майбутньої ролі у забезпеченні макроекономічної та фінансової стабільності, а також у відновленні економіки. Покращення практик корпоративного управління, адаптація регулювання до стандартів ЄС, а також комплексна оцінка стійкості мають життєво важливе значення. У всьому світі банки зазвичай відіграють потужну роль у фінансуванні інвестицій для економічного зростання. У випадку України цього ще не сталося (рис. 4). Кредитування впало так само, як і ВВП (майже на 30% у реальному вимірі), й це падіння було б іще глибшим без державної програми субсидованих кредитів (1/3 корпоративного кредитування в гривні та 90% нових кредитів субсидуються державою за програмою 5-7-9). Оскільки облікову ставку було знижено з 25% до 16% річних у період із липня по жовтень 2023 року, відновлення несубсидованого кредитування може відкрити вікно можливостей для скорочення фіскальних витрат та витіснення приватного кредитування державним. Першим кроком у цьому напрямку могло би стати розширення програми державних гарантій для кредитів замість програм субсидованих кредитів.

Рисунок 4. Зростання кредитування

Джерело: НБУ

Банки стягують премію за ризик і надають перевагу активам із низьким рівнем ризику, як-от державні облігації, а не кредитуванню. Тому значно виріс коефіцієнт покриття ліквідністю, перевищивши встановлену норму на 330%.

Що далі?

Загалом стабільність банківського сектору є необхідною, але не достатньою умовою для того, щоб він міг відігравати ключову роль у відбудові України. Галузь потребує додаткових заходів та міжнародної підтримки для зниження вартості кредитування та збільшення його обсягів. Тож розширення програми державних гарантій для приватних інвестицій можна розглядати як інструмент зниження ризиків банків під час фінансуванні приватних інвестицій. Конкретні кроки в цьому напрямку безперечно стануть важливою віхою участі банківського сектора у відновленні України.

Ця стаття ґрунтується на звіті «Banking Sector Monitor Ukraine», написаному у співпраці з Інститутом економічних досліджень та політичних консультацій та Центром економічної стратегії.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний