Як показано у другій частині статті, існує загальний консенсус серед економістів, якій базується на значній кількості емпіричних досліджень по широкому колу країн, включно з Україною, що висока інфляція, принаймні понад 20% на рік, а можливо навіть 8-11% на рік є шкідливою для економічного зростання. Чи слідує з цього безумовний позитивний ефект від дезінфляції, тобто політики, спрямованої на якнайшвидше уповільнення інфляції?

Короткий лікнеп: не варто плутати дезінфляцію та дефляцію. Дезінфляція – це зниження темпів інфляції після якого зазвичай інфляція лишається, проте її темпи є нижчими аніж до дезінфляції. Дефляція – це зниження загального рівня цін.

На жаль, дезінфляція не є безболісною. Так само, як і висока інфляція, дезінфляція призводить до втрат. Більш того, імовірно чим швидше проводиться дезінфляція, тим більш витратною вона є для економіки. Наприклад, одна з базових моделей дезінфляції (King, 1996) вважає основним джерелом, яке призводить до втрат є проблема довіри до центрального банку, коли останній змінює свою політику. Якщо до якогось моменту центробанк толерував високу інфляцію, то у економічних агентів не має впевненості, що після анонсу про наміри знизити інфляцію центробанк буде дотримуватись своїх заяв. Механізм реалізації втрат від дезінфляції – описана у першій частині статті крива Філіпса. Також є втрати понесені через те, що значна частина благ не виробляється миттєво, тож бізнес у період виробництва оплачує матеріали та інші задіяні ресурси очікуючи одну кінцеву ціну свого товару, а в дійсності за загальної меншої інфляції він має або знизити ціну або не мати можливість продати частину випуску.

Оптимальна швидкість дезінфляції є одним з важливих питань монетарної політики. У той час, як у більшості економістів не викликає сумніву шкідливість високої інфляції та, відповідно, вживання заходів на її уповільнення, багато хто підтримує поступовий, градуалістський підхід з девізом «Noli nocere» – «Не нашкодь». Одна з основних ідей – у більшості економічних агентів адаптивні очікування, тобто їхній прогноз інфляції базується на певній комбінації даних про інфляцію у попередні періоди, наприклад, середня інфляція за останні три роки. Водночас, після успішної швидкої дезінфляції у Великобританії та США з’явилося багато пропонентів шокового уповільнення (англ. Cold turkey). Згідно з їхньою моделлю раціональних очікувань (напр., Sargent, 1981), економічні агенти беруть до уваги зміну «правил гри» та, якщо вони довіряють заявам центробанку про його зобов’язання дотримуватись політики низької інфляції і уряду дотримуватись низького дефіциту бюджету, то переглядають відповідно власні очікування.

Після успішної швидкої дезінфляції у Великобританії та США з’явилося багато пропонентів шокового уповільнення (англ. Cold turkey).

Проста макроекономічна модель (Huh and Lansing, 1999) розглядає рішення економічного агенту щодо його оцінки інфляції як суму імовірностей – ціль інфляції помножена на суб’єктивно оцінену імовірність дотримання цілі центробанком (тобто показник довіри заявам центробанку) та певний рівень інфляції, що існував до оголошення цілі центробанком помножений на імовірність недотримання цілі центробанком. Якщо довіра не повна (імовірність дотримання цілі <1) і «стара» інфляція вища за ціль, то очікувана інфляція як сума імовірностей буде вищою за ціль центробанку. З часом, враховуючи нові дані щодо дотримання центробанком своїх цілей, довіра має зростати, зближуючі суб’єктивній прогноз інфляції та ціль центробанку. Накладання цієї моделі на дезінфляцію в США у 1979-1982 (опис дано нижче) дозволило краще за інші наявні моделі пояснити деякі показники у цей період, зокрема високі реальні процентні ставки. Інші важливі висновки моделі – імовірно наявні зростаючі витрати центробанку на політику підвищення довіри до його цілей, тобто коли довіра вже є високою, проте не повною, може бути неефективним спрямування подальших витрат на збільшення довіри.

Для оцінки втрат від дезінфляції найчастіше використовується так званий коефіцієнт втрат (sacrifice ratio). Він розраховується як втрати випуску поділені на зміну інфляції. Одне з найперших досліджень на низці краї ОЕСР (Bell, 1993) фактично обраховувало показники таким чином:

- розраховується «трендова» інфляція як середня за 9 кварталів (один рік до та один рік після). Знаходяться максимуми та мінімуми трендової інфляції, такі, що різниця між ними не менша за 2 відсоткові пункти.

- для виявлених максимумів та мінімумів інфляції припускаємо, що у момент піку ВВП перебував у рівновазі і тому беремо його рівень за початкову точку і вимірюємо відхилення від цього рівня за попередньо визначений період дезінфляції. Кінцева точка – за 4 квартали (1 рік) після мінімуму трендової інфляції. Закладається логарифмічно-лінійний рух трендового ВВП між цими точками. Різниця між фактичними даними по ВВП за період та цим трендом є втратами ВВП, (дисконтовану) суму яких ми прагнемо отримати. Тут важливо пояснити чому використовується такий підхід для отримання тренду випуску, а не метод фільтрів (передусім Ходрік-Прескотта) або структурних рівнянь (потенційного ВВП): за інших методів не гарантується відсутність позитивних відхилень ВВП від тренду, що створює імовірність від’ємних значень коефіцієнту втрат, а значить – відсутності втрат.

В результаті розрахунків отримано коефіцієнти втрат для усіх дезінфляційних епізодів. Чим вищим є абсолютне значення коефіцієнту тим більшими є втрати ВВП на одиницю зменшення рівня інфляції.

Статті по темі:

Ціна інфляції та дезінфляції: теорія і практика

Ціна інфляції та дезінфляції: теорія і практика. Частина 2

Інфляція не пересічного українця: для кого ціни ростуть швидше – бідніших чи заможніших

Перше дослідження, яке використовувало коефіцієнт на основі даних 9 розвинених країн (Канада, Франція, Австралія, Німеччина, Італія, Японія, Швейцарія, Велика Британія та США) за період 1957-1992 роки виокремило 28 епізодів. Ідея полягала у тому, що створивши коефіцієнт втрат можна використовувати його як залежну змінну у різних економетричних специфікаціях для виявлення які саме фактори мають найбільший вплив на розмір втрат. Такими змінними виявились швидкість дезінфляції (шокове скорочення виявилось менш болісним за поступове), та гнучкість умов ринку праці (за коротших термінів перегляду трудових контрактів втрати є меншими). Подібні результати щодо переваг шокового скорочення було отримано (Mazumder, 2014) і для під-групи розвинених країн за довший період (1972-2007 роки), але не для країн, що розвиваються.

Теоретично, зростання незалежності має підвищити довіру (credibility) до центральних банків і зменшити коефіцієнт втрат, бо втрати є результатом неочікуваних змін, які не було нормально враховано в контрактах (передусім щодо зарплати).

Зростання важливості питання незалежності центральних банків спонукало дослідників перевірити як незалежність впливає на коефіцієнт втрат. Теоретично, зростання незалежності має підвищити довіру (credibility) до центральних банків і зменшити коефіцієнт втрат, бо втрати є результатом неочікуваних змін, які не було нормально враховано в контрактах (передусім щодо зарплати). Ранні дослідження не знайшли підтвердження цій гіпотезі. Так, Posen, 1995 дослідивши 28 епізодів у 17 країнах за 1950-1989 виявив, що чим незалежнішим є центробанк, тим вищим є коефіцієнт витрат, який до того ж виявився статистично значимим. Дослідження Jordan, 1997 також виявило що індекс незалежності центробанку збільшує втрати від дезінфляції, додавши, що цей індекс значно корелює з початковою інфляцією, тобто сам вибір на користь більш незалежного центробанку може бути залежним від початкової інфляції. Дослідження Mazumder, 2014 виявило позитивний ефект від незалежності центробанку та відкритості економіки для країн, що розвиваються, але не для розвинених країн.

Водночас, дослідження Gonçalves & Carvalho, 2007 виявило значний позитивний ефект від інфляційного таргетування, яке в свою чергу пов’язане з незалежністю центробанків. Деякі критики (напр., Brito, 2010) вказують на дуже незначну вибірку країн з інфляційним таргетуванням (режим з’явився лише після 1990, спочатку у Новій Зеландії, а потім – деяких інших країнах), так що виключення або додавання лише 1-2 епізодів змінює результати моделювання.

Rouxy & Hofstetter, 2014 також виявили позитивний ефект від інфляційного таргетування, проте лише у випадках поступового уповільнення інфляції – понад три роки. Інше дослідження (Gonçalves & Salles, 2006), виявило позитивний ефект від інфляційного таргетування але лише для країн, що розвиваються.

Приклади дезінфляції

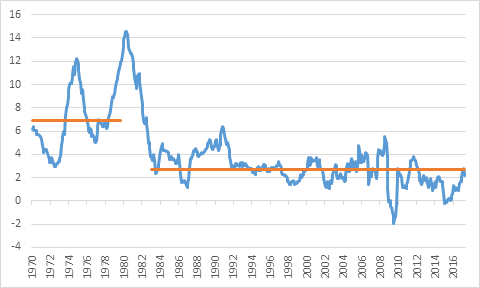

Є «класичний» приклад дезінфляції Волкера, названий на честь голови Федеральної резервної системи (ФРС) США у 1979-1987 Пола Волкера. У 1970-ті, через нафтові шоки, великі бюджетні дефіцити та переважно м’яку і непослідовну монетарну політику у США середньорічна інфляція становила 7,1%, коливаючись від 2,9% у січні 1972 року до 13,3% у грудні 1979 року. Двічі, у 1974 та у 1978 роках були спроби зупинити значне зростання цін низкою адміністративних та ринкових важелів, проте вони не мали успіху.

Для того, аби зупинити таку високу та непостійну інфляцію, ФРС під головуванням Волкера підвищила ключову ставку.

Для того, аби зупинити таку високу та непостійну інфляцію, ФРС під головуванням Волкера підвищила ключову ставку. Ефективна ставка федеральних фондів зросла з 10,9% у серпні 1979, коли призначено Волкера, до 17,6% у квітні 1980, та, після тимчасового зниження, до 19,1% у січні 1981. Це не мало миттєвого впливу на інфляцію: на момент призначення Волкера вона становила 11,8%, а її пік стався у березні-квітні 1980 року – 14,6%.

До цього значного підвищення ставок багато відомих економістів очікувало дуже значних негативних результатів від дезінфляції на економічне зростання. Так, Артур Окун (Okun, 1978) на основі власних розрахунків кривої Філіпса очікував, що зниження річної інфляції на 1 відсотковий пункт вимагатиме скорочення ВВП на 6-18%. Рецесія дійсно сталась – найглибша у післявоєнній історії США, але значно менша, аніж очікувалось Окунем.

Про успішність дезінфляції Волкера можна говорити довго, але набагато краще за слова її показує графік динаміки інфляції до і після введення жорстких обмежень для приборкання інфляції (рис. хх). Як можна побачити, до проведення політики дезінфляції, її темпи були високими та досить волатильними. Після уповільнення інфляції у 1980-1983 роках її теми стали більш ніж вдвічі меншими, також зменшились і коливання. Саме це вважають однією з передумов пришвидшення економічного зростання США у цей період.

Рис 1. Річна інфляція в США, 1970-2017, лінії – середня інфляція 1970-1979 та 1983-2017

Приклади успішної дезинфляції не обмежуються виключно розвиненими країнами, що буде показано далі на прикладі Туреччини та Румунії, двох економік, що розвиваються, які мали настільки довгі періоди високої інфляції, що після дезінфляції провели реденомінацію своїх валют.

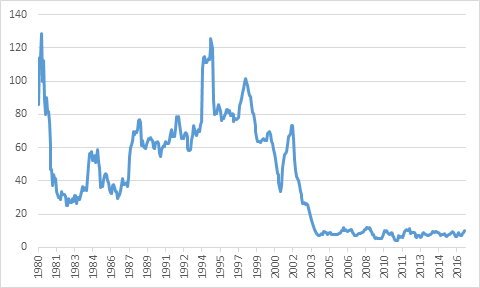

Упродовж 1970-1990х років інфляція у Туреччині була досить високою. Основні причини інфляції (детальніше див. Us, 2004) – великий бюджетний дефіцит, який частково фінансувався за рахунок «друкарського верстату» центрального банку; фіксація обмінного курсу, що змінювалась періодами різкої девальвації. На відміну від багатьох інших країн, у Туреччині за суттєвої інфляції вона не переходила у гіперінфляцію. Водночас, спостерігалася загальна тенденція пришвидшення інфляції – з 20% у 1970-ті до 60% у 1980-ті та 80% у 1990-ті. Стрімке зростання цін негативно впливало на динаміку реального ВВП і макростабільність в цілому. Тому, на початку 2000х, за допомогою МВФ, Туреччина відмовилась від політики фіксованого обмінного курсу і перейшла до таргетування інфляції (з 2002 року). Середньомісячна інфляція уповільнилась з 4,7% у 1994-2001 до 1,3% у 2002-2004 роках, явний структурний перехід до більш низького темпу зростання цін (Yilmazkuday, 2009). Після зниження інфляції зростання ВВП стало більш стабільним, а середні темпи річного зростання ВВП перевищили ті, що були до дезінфляції.

Рис 2. Річна інфляція у Туреччині, 1980-2017

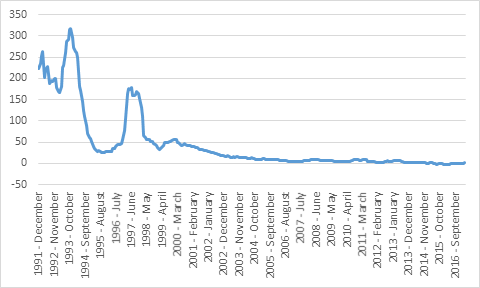

Румунія, як і Україна, мала переходити від централізовано-планового до ринкового ціноутворення. Великі проблеми, що накопичились у країні до 1990 року. Лібералізація цін наприкінці 1990 року призвела до значної інфляції у першій половині 90-х – понад 100% на рік. Після останнього етапу цінової лібералізації (на електроенергію та сільськогосподарську продукцію) у 1997 році зміна ІСЦ сягнула 154,8%, але потім інфляція дещо уповільнилась – до 30-60% на рік до початку 2000х. задля закріплення уповільнення інфляції, Національний банк Румунії у 2005 році перейшов від таргетування грошових агрегатів до таргетування інфляції. Допомогу у переході надали центробанк Чехії та МВФ (детальніше див. Iftimie and Chiru, 2016).

Рис 3. Річна інфляція у Румунії, 1991-2017

Досвід як розвинених економік, так і країн, що розвиваються, свідчить, що за проведення дезінфляційної політики навіть після тривалої історії високої інфляції можна отримати перехід до значно нижчої і стабільнішої інфляції. Такий перехід допомагає у загальній макроекономічній стабілізації та служить однією з передумов досягнення стійких темпів економічного зростання.

Висновки

Основні економічні теорії, що роблять спробу дослідити вплив інфляції на реальні змінні, які викладають на початкових курсах зазвичай оцінюють вплив інфляції як позитивний у короткотерміновому періоді. Це може бути результатом того, які саме часові періоди і які країни досліджували Філіпс та Кейнс. Основні дослідження щодо інфляції є відносно свіжими – у економічній теорії з 1960-70х, у емпіричних дослідженнях великих груп країн – 1990-2010ті.

Основні економічні теорії, що роблять спробу дослідити вплив інфляції на реальні змінні, які викладають на початкових курсах зазвичай оцінюють вплив інфляції як позитивний у короткотерміновому періоді.

Вже перші емпіричні дослідження великих груп країн довели, що інфляція вища за певний пороговий рівень негативно корелює з економічним зростанням та, що причино-наслідковий зв’язок йде переважно від інфляції до зростання, а не навпаки. Пізніші дослідження встановили, що пороговий рівень імовірно становить дещо менше 10% інфляції на рік, хоча є дещо вищі оцінки – до 20%.

Якщо висока інфляція призводить до уповільнення потенційного зростання, то необхідно проводити політику дезінфляції, яка часто у короткотерміновій перспективі пригнічує економічну активність, проте створює підґрунтя до сталого економічного розвитку. Досвід різних країн доводить, що центробанк здатен забезпечити стабільно низьку інфляцію навіть у історично високоінфляційних економіках та за початково низької довіри економічних агентів до заявлених цілей центробанку.

Головне фото: depositphotos.com

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний