Стрімке зміцнення гривні нарешті зупинилося – протягом першого тижня жовтня долар подорожчав майже на 70 коп. Чи означає це, що ресурси підтримки гривні добігають кінця? Принаймні, ознаки цього стають більш явними. Прихід у цьому році на ринок ОВДП значної кількості великих іноземних інвесторів дав потужну підтримку гривні і до останнього часу сильно послаблював вплив на валютний ринок сезонних чинників. Але вони все ще існують і готові знову дати про себе знати, варто попиту іноземців на локальний держборг і гривню трохи ослабнути.

Про ситуацію із гривнею розповідає керівник підрозділу з корпоративного аналізу групи ICU Олександр Мартиненко.

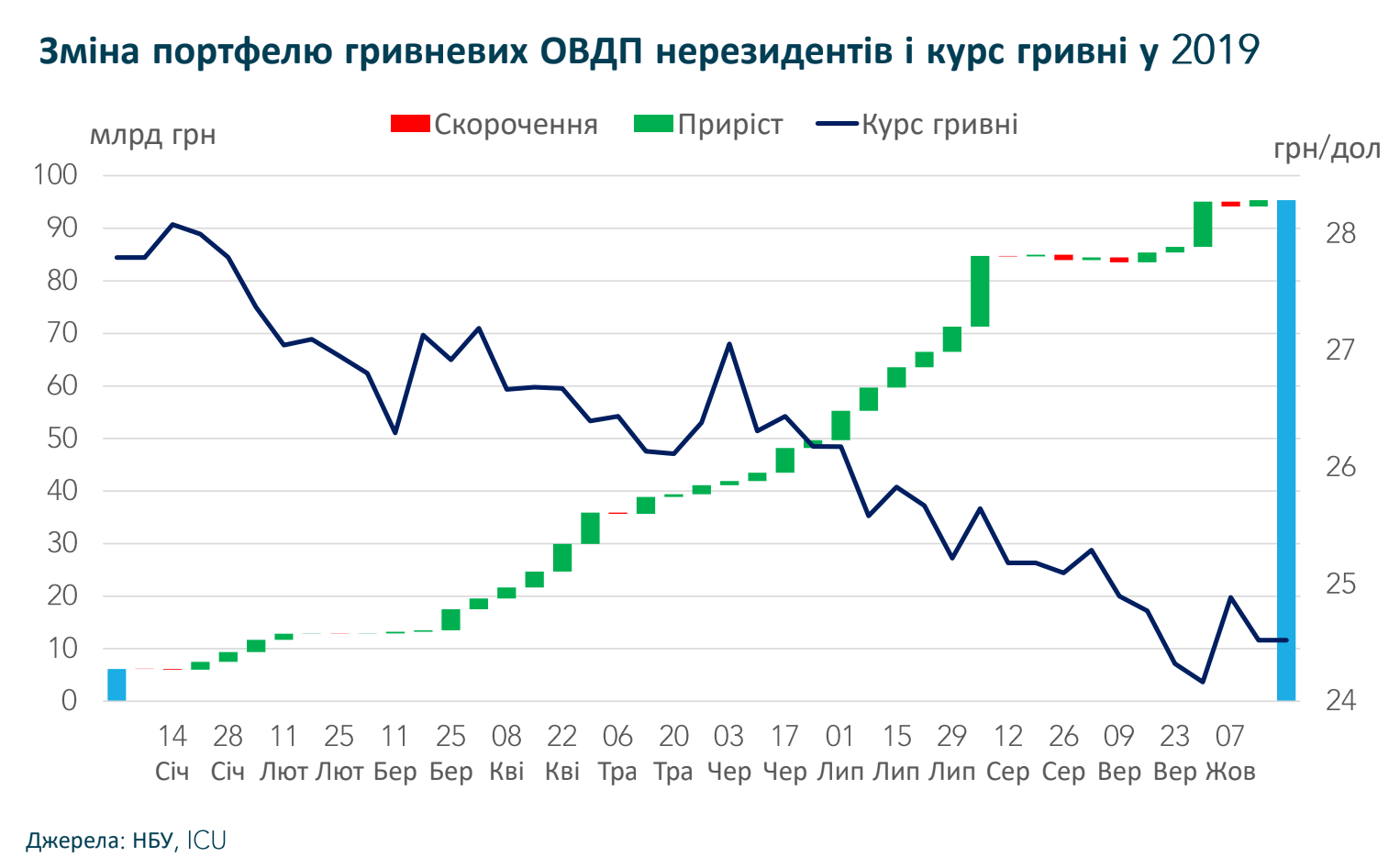

Зростання портфеля іноземних інвесторів в ОВДП сповільниться

Скорочення обсягу коштів нерезидентів в ОВДП було однією з головних причин, які підштовхнули курс гривні до зниження на початку жовтня. Це сталося після значного розміщення боргових інструментів уряду терміном погашення на п’ять років в еквіваленті більш ніж $0.5 млрд в кінці вересня. Це розміщення «п’ятирічок» уряд вирішив зробити останнім у цьому році, оскільки досяг своїх цілей за обсягом випуску. Таким чином, частка довгострокових інструментів, що користуються підвищеним попитом серед нерезидентів, найближчим часом істотно знизиться.

В цілому до кінця року Міністерству фінансів залишилося зробити запозичень ще приблизно на 48 млрд грн. Без урахування запланованих валютних надходжень, обсяг нових випущених гривневих ОВДП може скласти близько 30 млрд грн. Найбільш імовірно, що іноземні інвестори викуплять левову частку цього обсягу. Але в результаті приріст їх портфелю ОВДП в будь-якому випадку буде набагато меншим, ніж приріст в 45 млрд грн у третьому кварталі. Як наслідок уповільнення приросту портфеля ОВДП іноземних інвесторів знизиться і підтримка попиту на гривню.

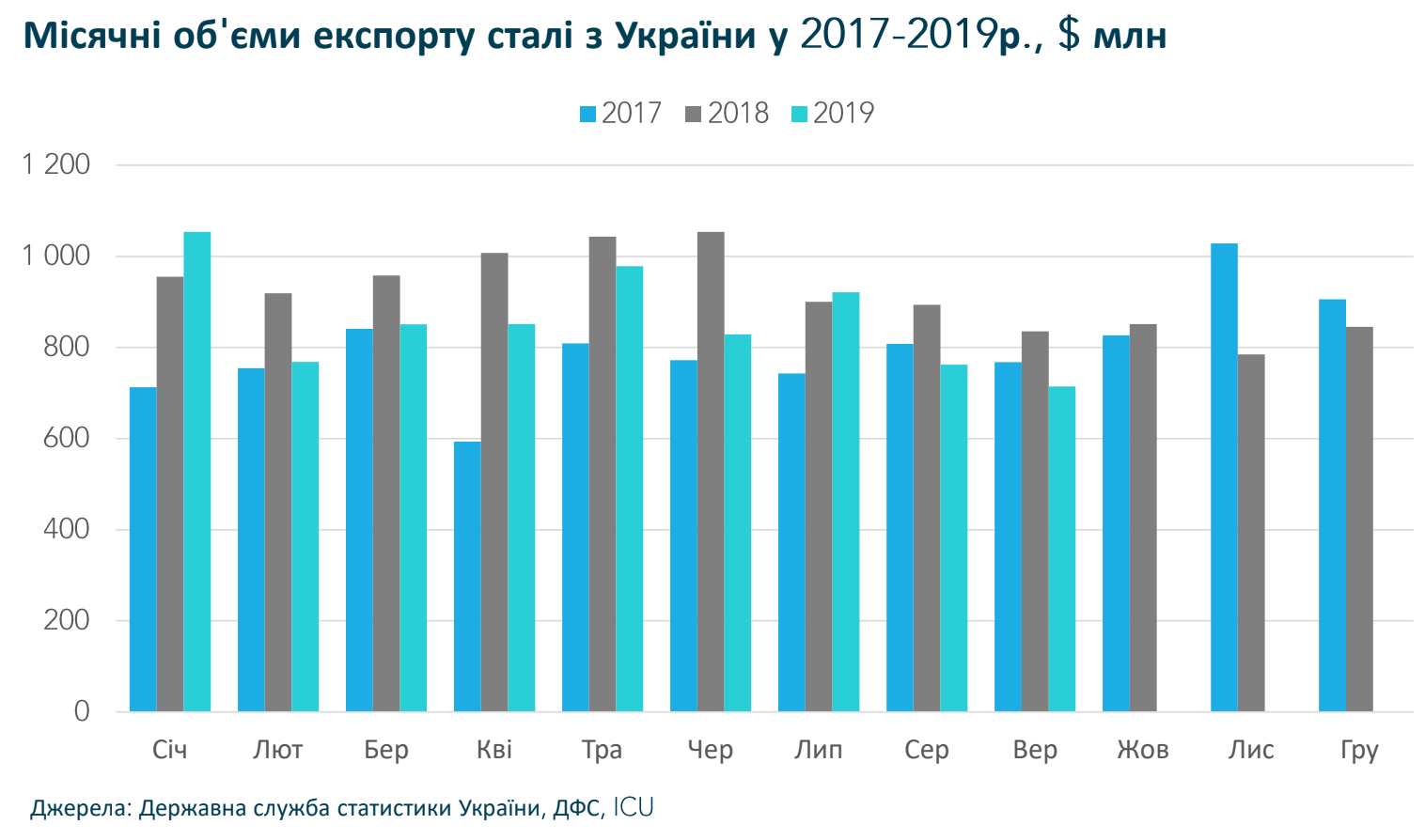

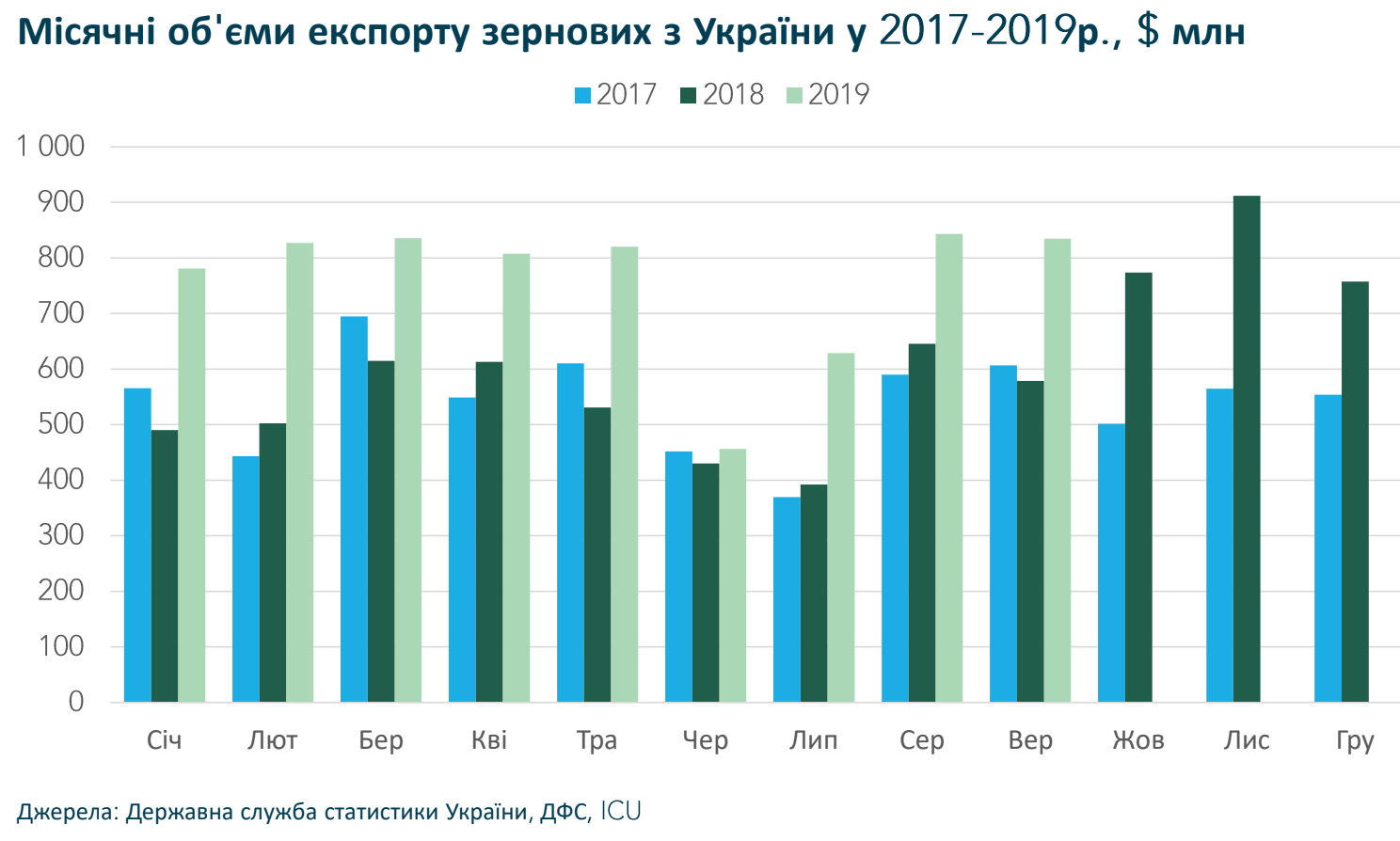

Позитивний ефект від експорту знижується

У найближчі місяці також ослабне підтримка гривні з боку основних доходних статей українського експорту – продаж сільськогосподарської продукції та металів. В обох випадках вже відбувається сезонне зниження продажів. Але для експорту металів ще й погіршуються ринкові умови – все більше відчувається ефект торгового протистояння США і Китаю і загального уповільнення світової економіки. Ціни на українську експортну сталь за останні три місяці вже знизилися на 17-20% і будуть продовжувати тягнути за собою вниз експортну виручку.

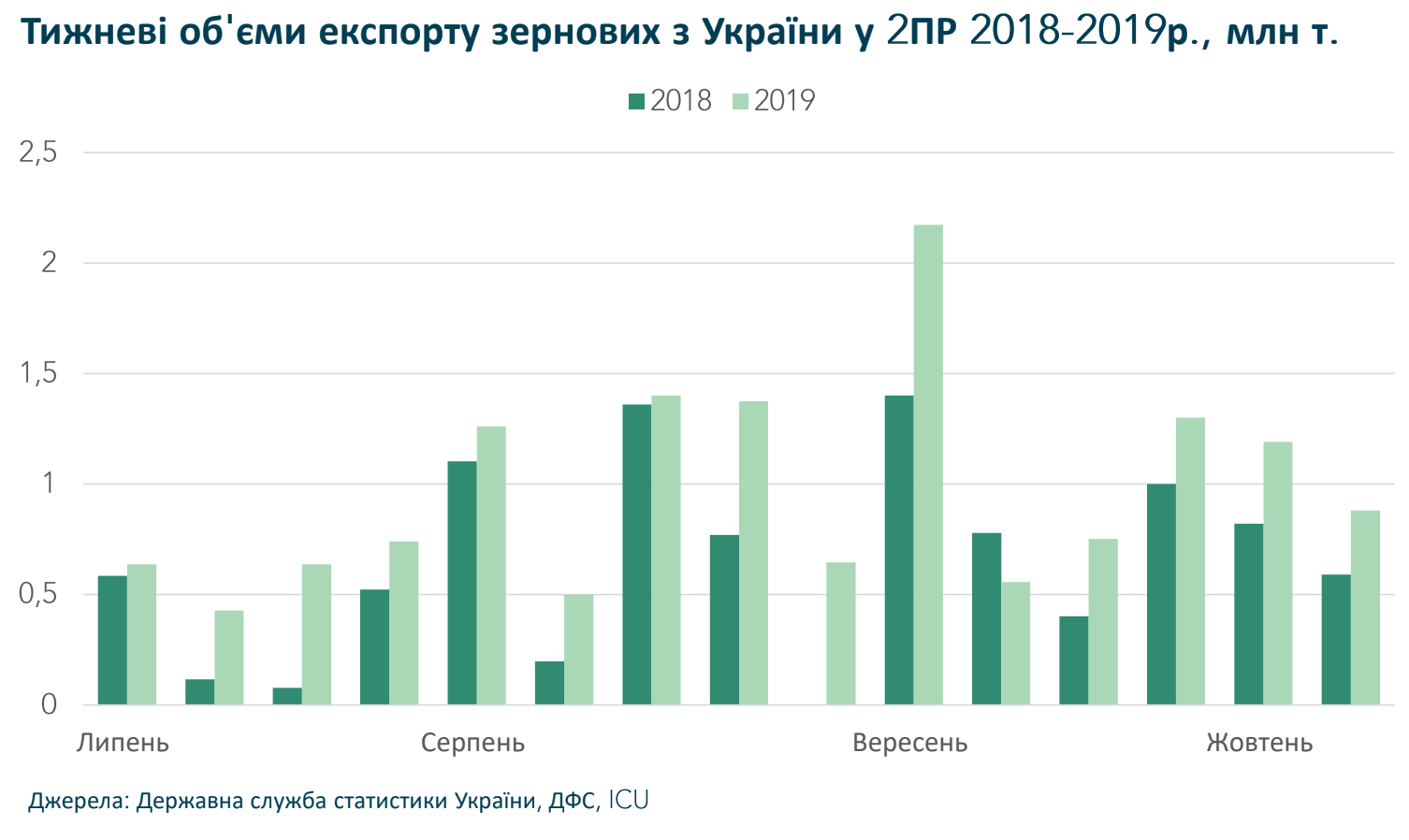

Ціни на зернові теж переважно знижуються, але на користь України продовжує працювати рекордний урожай. З початку липня виручка від експорту зернових зросла на 50% в порівнянні з тим же періодом минулого року. Проте, із завершенням збору врожаю озимих обсяги експорту зернових будуть скорочуватися.

Імпорт споживчих товарів буде зростати

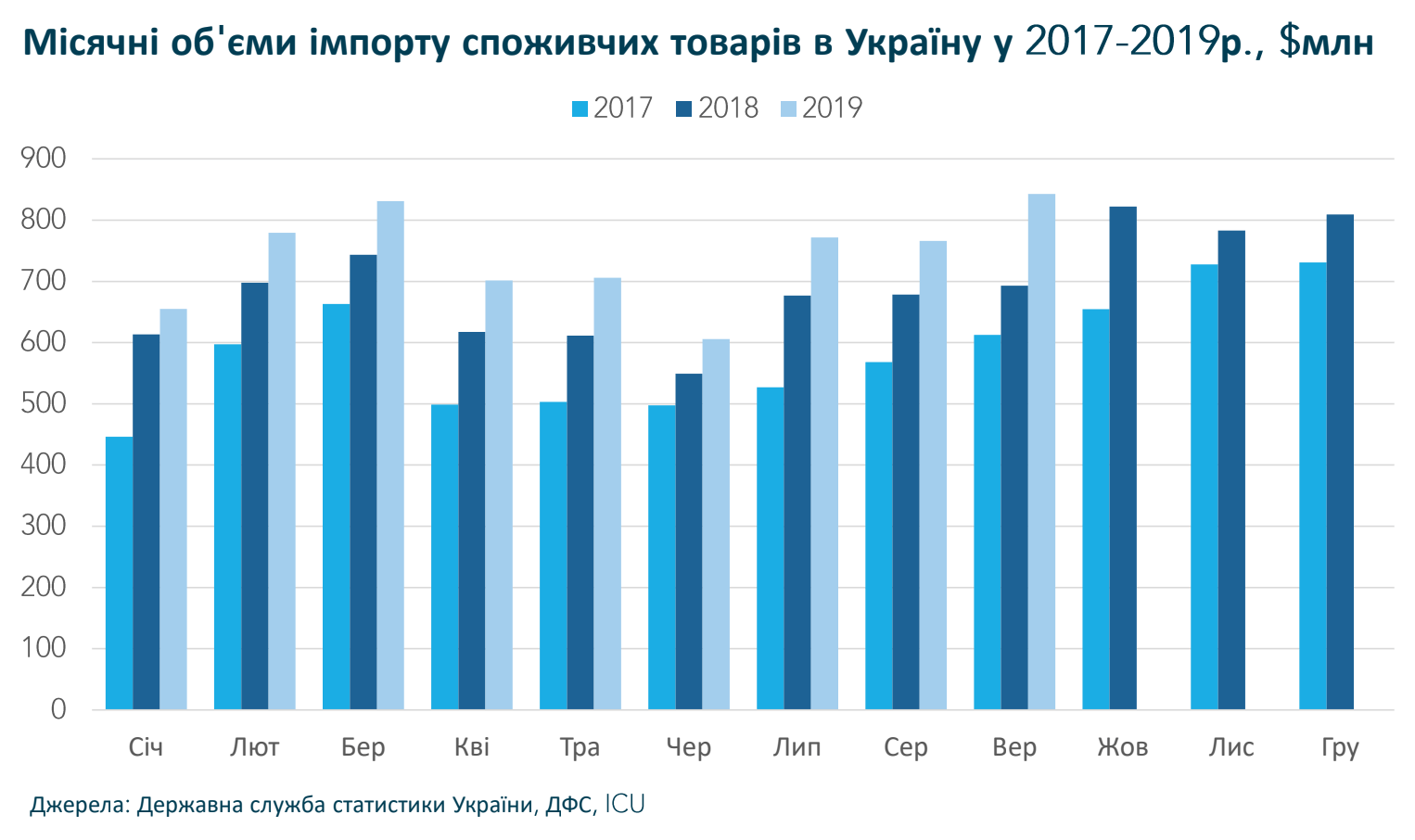

З наближенням кінця року також буде все більше впливати на валютний ринок і збільшення обсягів імпорту. Як показує статистика минулих двох років, зростання товарообігу і поповнення складських запасів можуть викликати зростання обсягів споживчого імпорту в останньому кварталі на 20-25% в порівнянні з попереднім. Зростаючі доходи населення дають споживчому імпорту додатковий поштовх: за 9 місяців цього року він зріс на 13% в порівнянні з тим же торішнім періодом. В останні три місяці року це зростання навряд чи серйозно сповільниться.

Глобальні ринки, відносини з МВФ, репатріація дивідендів – ключові фактори ризику

Зовнішній фактор як і раніше здатний докорінно змінити ситуацію з курсом. Подальше погіршення глобальних економічних перспектив може вплинути на настрої як іноземних інвесторів, так і вітчизняних гравців валютного ринку. Що стосується внутрішньої ситуації, то віра нерезидентів в локальний ринок ОВДП багато в чому грунтується на високих очікуваннях рішучих реформ і продовження співпраці з МВФ. Складна ситуація навколо Приватбанку не обіцяє простих переговорів з МВФ. При подальшому русі судового процесу в сторону денаціоналізації Приватбанку, багато інвесторів можуть вирішити закрити для себе питання подальших інвестицій в боргові папери України і розпродати свої портфелі. При цьому низька ліквідність вторинного ринку і можливі збитки навряд чи їх можуть зупинити. Сильний і малопередбачуваний тиск на гривню може дати і фактор виплати дивідендів українських «дочок» закордонним материнським компаніям, тим більше що зараз всі обмеження на репатріацію дивідендів вже зняті. Одне тільки позитивне рішення акціонерів ArcelorMittal Кривий Ріг по виплаті дивідендів за 2015-2018 роки означає додатковий попит на долар в обсязі $ 430 млн – це приблизно у півтора більше ніж денний обсяг торгів на валютному ринку.

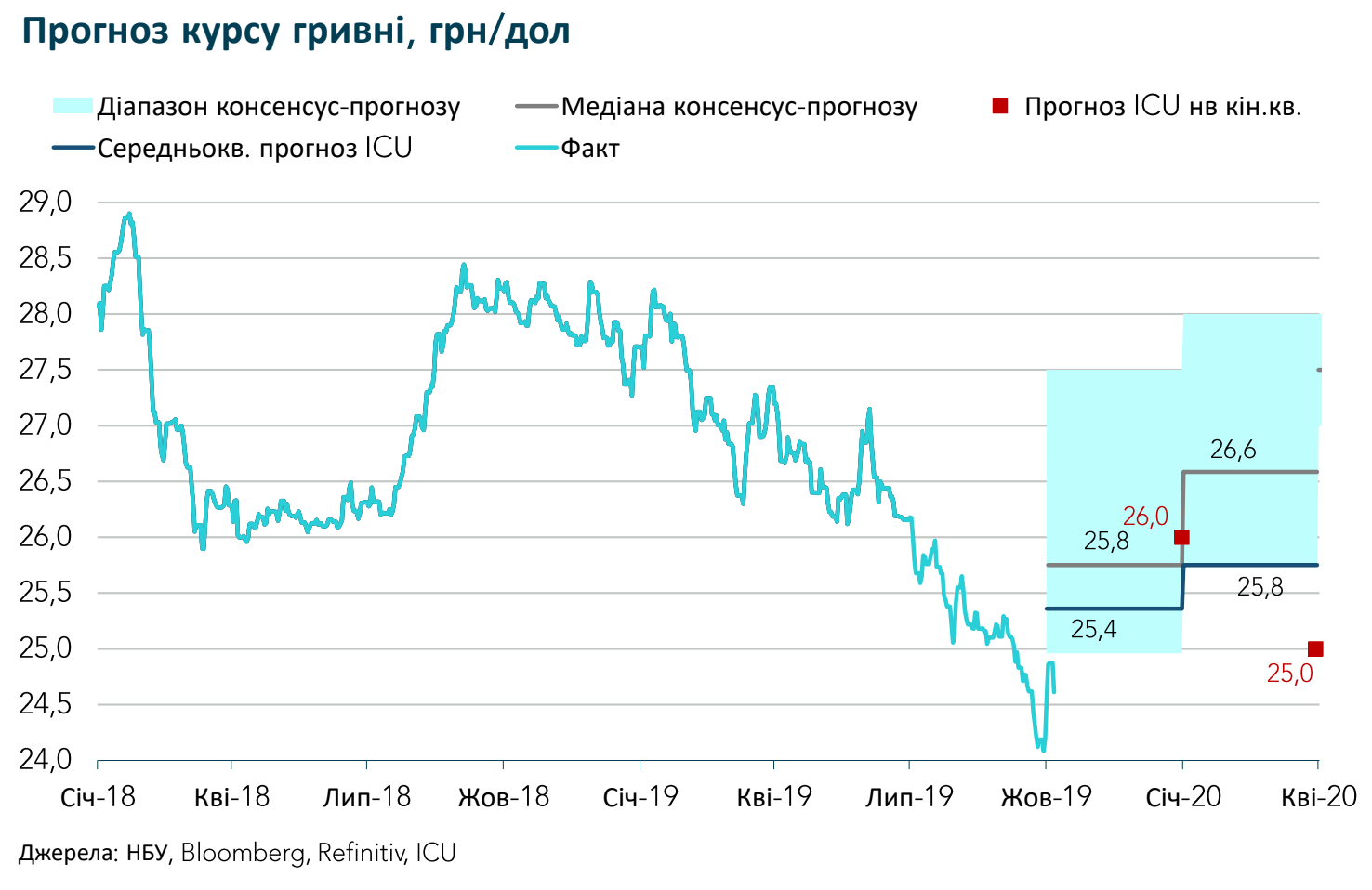

Прогноз до кінця року – помірне ослаблення гривні

Швидше за все, точка з найнижчою вартістю долара в цьому році вже пройдена. Під тиском розширення дефіциту рахунку поточних операцій і при менших обсягах купівлі ОВДП іноземними інвесторами гривня до кінця року буде просідати – за нашими оцінками, до рівнів близьких до 26 грн / дол. Ринковий консенсус-прогноз зараз дотримується більш песимістичних оцінок – 26,6 грн / дол.