В умовах економічного спаду та скорочення бюджетних витрат питання боротьби з економічною злочинністю в Україні за рівнем важливості можна поставити в один ряд із викоріненням корупції. Суспільний запит на структурні та ідейні перетворення в діяльності Податкової міліції назрів давно. Закономірним наслідком цього стало внесення на розгляд Парламенту Законопроекту «Про фінансову поліцію», покликаного ліквідувати розпорошеність повноважень та створити правоохоронний орган виключної компетенції з протидії злочинам у сфері державних фінансів.

Зазначимо, що єдиного правильного підходу в питанні побудови таких інституцій у світі немає.

До прикладу, в Данії та Норвегії поліція поєднує функції протидії загальній злочинності (щодо порушення майнових прав), а також порушенням податкового, митного законодавства, відмиванню коштів. Податкова й митна служби в цих країнах не мають правоохоронних повноважень.

Централізованою є модель, побудована в Італії, Фінансова гвардія та орган фінансової розвідки якої підпорядковані міністерству економіки і фінансів та фактично власними повноваженнями охоплюють всю повноту протидії злочинам в економічній сфері.

У Великобританії, Ірландії, Нідерландах, Португалії податкові та митні служби в частині правоохоронних повноважень функціонують в рамках однієї адміністративної структури, а інші злочини в економічній сфері відносяться до компетенції поліції. У Німеччині та Швейцарії податкові і митні служби мають власні правоохоронні повноваження, які не перетинаються з функціями поліції, яка здійснює фінансову розвідку.

Королівська кінна поліція Канади виконує функції розслідування злочинів, пов’язаних із контрабандою, шахрайством, поширенням наркотичних засобів, і при цьому допомагає правоохоронним підрозділам Департаментів (аналог міністерств) доходів та юстиції.

У США головним урядовим органом розслідування порушень федеральних законів є Федеральне бюро розслідувань, до компетенції якого віднесено корупційні злочини, вчинені керівництвом підприємств і корпорацій в частині зловживань з державним замовленням, шахрайством в ОПК, незаконним обігом наркотиків, хабарництвом. Подряд із цим, в силу законодавчої самостійности штатів, на території США діє близько 40 тисяч поліцейських органів, жорсткої ієрархічної залежності у яких немає. Крім цього, існують спеціальні поліцейські органи Міністерства фінансів (ключова роль в боротьбі з легалізацією та відмиванням коштів, зі злочинами в кредитно-фінансовій сфері), митної служби (міжнародні перевезення, порушення імпортних/експортних правил), служби внутрішніх доходів та ін.

Як бачимо, в тій чи іншій мірі, охороною публічних фінансових інтересів в перелічених країнах опікується низка органів, в діяльності яких суперечності щодо компетенції виникають значно рідше, аніж в українських колег, що, ймовірно, пов’язане з якістю правового підгрунтя їх функціонування та напрацьованою роками практикою.

Український шлях

На жаль, аналіз законопроекту “Про фінансову поліцію” не дає чіткого розуміння, чи його автори ставили за мету сконцентрувати повноваження із захисту економічних інтересів держави в межах одного органу, чи скоріше реорганізувати податкову міліцію.

На думку автора, основною метою розробників було сформувати суспільну мотивацію для ліквідації податкової міліції, при цьому створити “квазі” орган для боротьби з економічними злочинами, не вирішивши питання розмежування повноважень існуючих правоохоронних органів.

Основне зауваження розробників до Податкової міліції, яке створення Фінансової поліції за запропонованою моделлю не вирішить, полягає в її неефективності.

В обгрунтуванні необхідності прийняття законопроекту зазначається про безпідставні внесення відомостей про кримінальні правопорушення до ЄРДР та негативні результати їх розслідування (у 2015 році обліковано 1717 кримінальних проваджень щодо умисного ухилення від сплати податків, зборів та єдиного внеску (ст. ст. 212, 2121 КК України), повідомлено про підозру у 175 провадженнях, до суду передано лише 50 проваджень, а з клопотанням про звільнення від кримінальної відповідальності 70 проваджень); недостатній економічний ефект від діяльності (у 2015 р. сума встановлених збитків 918,2 млн. грн., з яких відшкодовано 520,6 млн. грн., а коштів на утримання органу витрачено 553,73 млн. грн., з чого зроблено висновок про збитковість у 33,13 млн. грн. від праці 5 437 працівників податкової міліції, оскільки витрати держави перевищили дохід); звинувачення податкової міліції у масовому закритті бізнесу, його переведенні за кордон та інше.

Об’єктивність таких аргументів є сумнівною.

Правоохоронні органи не є прибутковими чи самоокупними організаціями за своєю суттю, таке порівняння суперечить принципам та завданням їх створення, тому наведені аргументи, щонайменше, є неповноцінними, а за фактом, відображають правовий нігілізм розробників.

Ще одним показником неефективності податкової міліції, на думку авторів законопроекту, є часті звернення до суду з клопотаннями про звільнення від кримінальної відповідальності. Однак, залишаються поза увагою правові підстави таких звернень. Так, відповідно до ч.4 ст. 212 Кримінального кодексу України (Ухилення від сплати податків), особа, яка вчинила зазначене діяння, звільняється від кримінальної відповідальності, якщо вона сплатила податки, збори (обов’язкові платежі), а також відшкодувала шкоду, завдану державі.

Щодо інших підстав звільнення від кримінальної відповідальності, визначених Кримінальним кодексом, то тільки дві з них не передбачають необхідність визнання підозрюваним вини чи відшкодування збитків (зміна обстановки, у випадку якщо його діяння втратило суспільну небезпечність, а також закінчення строків давності притягнення до кримінальної відповідальності).

Інші випадки – звільнення у зв’язку з дійовим каяттям чи у зв’язку з примиренням потерпілого з підозрюваним, можуть бути застосовані тільки у випадку визнання останнім провини та відшкодуванням збитків.

З огляду на це, розцінювати направлення до суду клопотань про звільнення від кримінальної відповідальності як ознаку неефективності може тільки людина, яка має викривлене уявлення про завдання кримінального судочинства (відповідно до ст. 50 КК України, покарання не має на меті виключно кару, завдання фізичних страждань, приниження людської гідності, його метою є виправлення засуджених, запобігання вчиненню нових злочинів). Крім того, право підозрюваного клопотати про звільнення від кримінальної відповідальності за наявності підстав не може бути обмежененим.

У чому ж тоді розробники вбачають неефективність? Особу встановлено, провину визнано, збитки відшкодовано.

Щодо основного завдання, вирішити яке, на думку автора, повинен був даний Законопроект, а саме, питання розподілу підслідності між існуючими правоохоронними органами, вимушений констатувати, що реальної, а не удаваної реформи – не відбулось. Так, повноваження Фінансової поліції (у порівнянні з існуючими на сьогодні повноваженнями Податкової міліції), розширено виключно за рахунок частки компетенції Національної поліції та повністю залишено без змін повноваження органів безпеки.

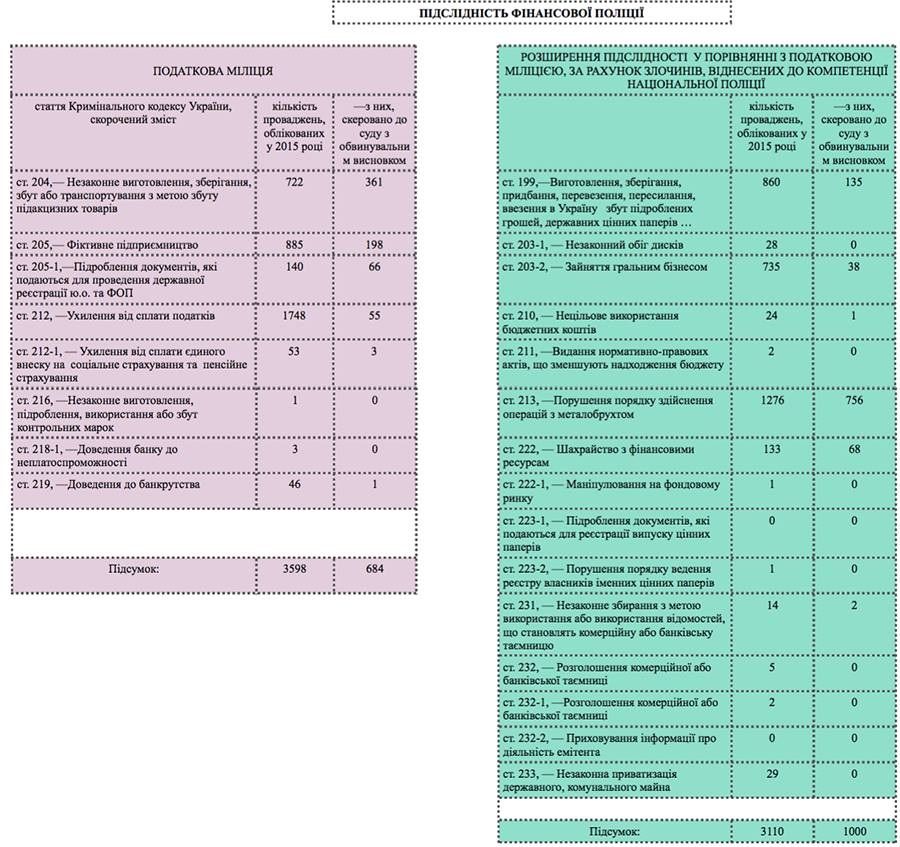

Таблиця 1

(показники стану злочинності за 2015 рік щодо злочинів, які сьогодні розслідуються Податковою міліцією, а також тими кримінальними діяннями, які за рахунок звуження компетенції Національної поліції будуть розслідувати детективи Фінансової поліції).

Враховуючи те, що проектом визначено, що фінансова поліція забезпує запобігання, виявлення, припинення, розслідування та розкриття злочинів у сфері формування та використання фінансових ресурсів держави, економічної безпеки, складно зрозуміти чому, до прикладу, до її безпосередньої підслідності (тільки за зв’язком справ) не віднесено розслідування злочинів, передбачених ст. 191 КК України (привласнення, розтрата, які часто вчиняються саме у сфері публічних фінансів), натомість зафіксовано виключну компетенцію з розслідування незаконних операцій з металобрухтом. Цілком вірогідно, що питання підслідності буде предметом диспутів під час розгляду проекту в стінах Парламенту, оскільки в поточній редакції повноваження щодо розслідування злочинів в економічній сфері зберігаються і за СБ України, і за Національною поліцією.

На думку автора, запропонована концепція Фінансової поліції не підвищить ефективності захисту економічних інтересів держави, у порівнянні з існуючими органами Податкової міліції, ще й інших причин.

З наведених в таблиці 1 даних видно, що навантаження на одного слідчого лише за рахунок математичного збільшення кількості кримінальних проваджень зросте удвічі (сьогодні в м. Києві на одного слідчого припадає 3-8 кримінальних проваджень, відповідно, за умови розширення підслідності, це навантаження складе 6-16 проваджень).

Крім того, законодавцями пропонується встановити граничну чисельність центрального апарату та територіальних управлінь Фінансової поліції у 3000 осіб, тобто на 45% менше ніж тепер у Податковій міліції (на початок року – 5 400 тис осіб).

Враховуючи скорочення штату, закономірним буде і пропорційне зростання навантаження на одного детектива, з 6-16 проваджень до 9-23. При такій кількості проваджень розраховувати на якісне розслідування не доводиться а наслідком низької ефективності стануть погіршення розкриття злочинів та відшкодування збитків.

Разом із зростанням навантаження, не додає оптимізму щодо якості розслідування і кадровий фактор, оскільки тільки 30% штату пропонується сформувати з осіб, які протягом останнього року обіймали посади слідчих чи оперативних працівників, а 70% – за рахунок “зовнішніх” кадрів. Тобто за розрахунками нормотворців, ⅔ працівників, які не мають практичного досвіду розслідування, пройшовши конкурс на перевірку теоретичних знань та моральних якостей, швидко та фахово розслідуватимуть одночасно понад 10-15 кримінальних проваджень.

Благіми намірами

На жаль, вищенаведене наштовхує на думку, що, як часто буває в Україні, благі наміри наштовхнулись на непрофесійне виконання, оскільки Фінансова поліція, якщо її буде створено за моделлю аналізованого Закону, буде нічим іншим як Податковою міліцією з домішками повноважень Національної поліції, при цьому об’єктивно неспроможною якісно виконувати функцію єдиної служби захисту економічних інтересів держави.

Задля об’єктивності, слід зазначити, що ряд новел у законопроекті, за умови незначного удосконалення, заслуговують на схвальну оцінку та повинні бути впровадженні.

До них віднесу механізм звільнення керівництва Фінансової поліції, який можуть задіяти як Кабмін, так і Верховна Рада України. Уряд за пропозицією Міністра фінансів, а Верховна Рада України – за пропозицією не менш як 150 нардепів, може прийняти рішення про недовіру.

Крім того, відзначу інститут контролю за Фінполіцією у вигляді громадської ради, з її можливістю ініціювати звітування керівника Фінансової поліції перед Кабінетом Міністрів України (хоча в цьому контексті, доцільнішим вбачалося б звітування перед самим громадським контролером); можливість ініціювання проведення незалежного аудиту ефективності діяльності фінансової поліції, який, на думку автора, повинен проводитись не комісією у складі п’яти членів (по одному від Президенту України, Верховної Ради України, Кабінету Міністрів України, громадської ради та центрального органу виконавчої влади з питань державної служби), як це пропонує законодавець, а незалежною організацією на договірних засадах, з дотриманням принципів конфіденційності.

Резюмуючи, варто зазначити, що розроблений проект певною мірою прогресивний, однак в ключовому питанні, яке він повинен вирішити, в частині розподілу підслідності, визначення компетенції правоохоронних органів, допущено поверхневий та однобокий підхід, що не приведе до покращення стану боротьби з тіньовою економікою чи наповнення бюджету.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний