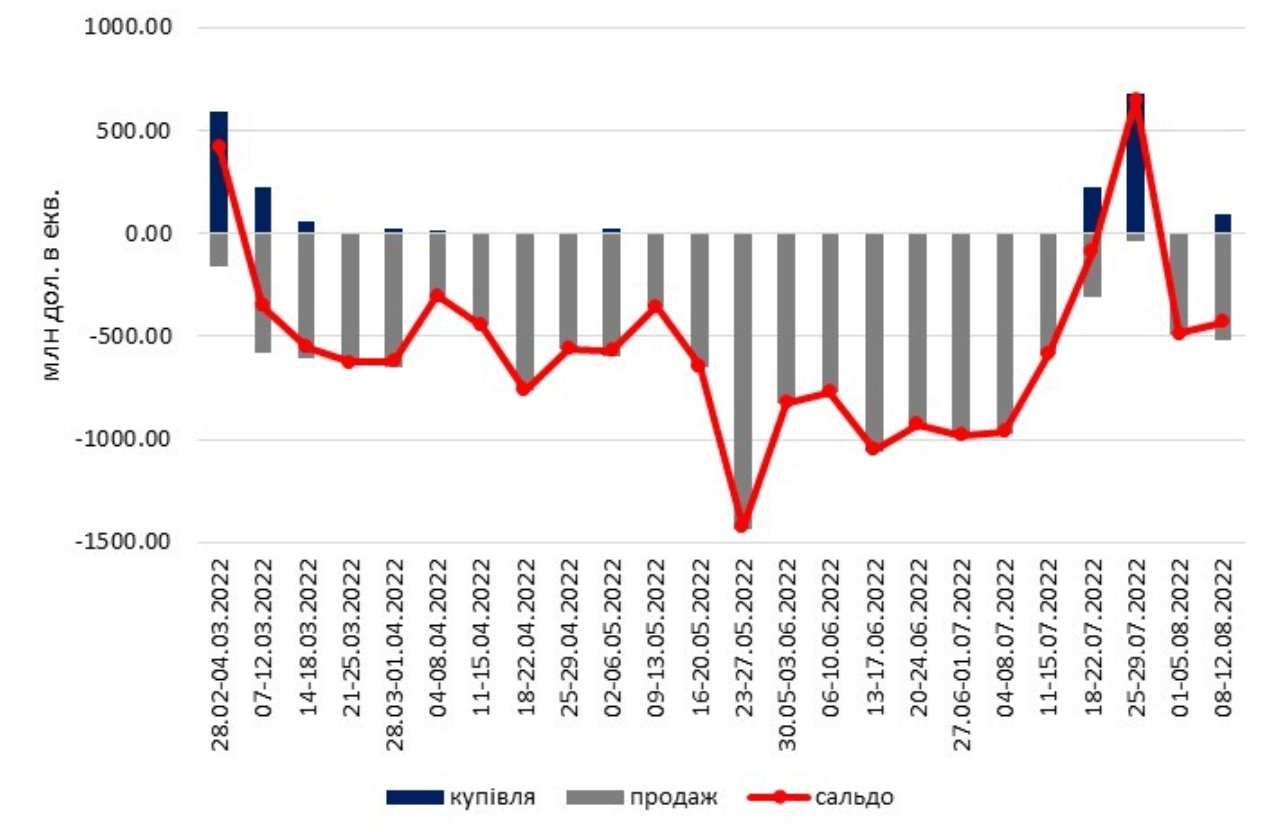

Зменшення експорту та підвищений попит на валюту, а також суттєве зниження міжнародних резервів, примусили НБУ знизити курс гривні до долара та зафіксувати його на новому рівні. Хоча надлишковий попит на валюту після девальвації тимчасово вщух (у перший тиждень після девальвації сальдо інтервенцій НБУ становило +650 млн. дол.), але значні розриви в державних фінансах та зовнішньому балансі, схоже, знову підживлюють тенденцію до зростання негативного сальдо інтервенцій Національного банку (рис. 1).

За даними НБУ, з 1 по 12 серпня негативне сальдо інтервенцій на валютному ринку становило 911 млн. доларів США (для порівняння: негативне сальдо за липень становило -1,2 млрд дол., за червень – майже -4 млрд дол.)

Рисунок 1. Валютні інтервенції НБУ, млн дол. в еквіваленті

Джерело даних: НБУ. Примітка: до середини травня-2022 невеликий обсяг інтервенцій проводився у євро, він перерахований в долари за середньомісячним курсом

Ця ситуація вимагає нових заходів як для зменшення фіскального розриву, так і для протидії надлишковому попиту на іноземну валюту.

Керівництво НБУ через рекомендації Уряду, які схвалила Рада НБУ, оприлюднило власні пропозиції, які з точки зору регулятора могли би стабілізувати ситуацію на валютному ринку та зменшити фіскальний розрив. Серед запропонованих Національним банком заходів є, зокрема, рекомендація із запровадження додаткового оподаткування імпорту з метою «мобілізації доходів бюджету, …підтримки конкурентоспроможності вітчизняних виробників та зменшення дефіциту валюти на ринку». Подібне рішення пропонує і група економістів CEPR.

На необхідності запровадження податку на імпорт наголосив і Голова НБУ. Зокрема, позиція правління Нацбанку полягає в тому, що «будь-які податки на імпорт він сприймає крізь призму збереження валютних резервів, стримування зростання цін, зокрема на імпортну складову. Це також поліпшить ситуацію з дефіцитом бюджету і, відповідно, зменшить потребу в емісії».

Але підвищення податку на весь імпорт має зворотний бік та відповідні негативні наслідки для економіки, які можуть нівелювати всі позитиви, про які заявляють у центробанку:

- по-перше, підвищення податків на імпорт, у тому числі для постачання ЗСУ та оборони, може суттєво підвищити видатки бюджету, які, скоріше за все, буде фінансувати через додаткову емісію той-таки Національний банк. Це буде тиснути як на ціни, так і на курс;

- по-друге, підвищення цін на пальне, при тому що майже все воно зараз є імпортованим, буде стимулювати пришвидшення всіх цін через транспортну складову;

- по-третє, прискорення інфляції через зростання цін імпортної складової і відповідне прискорення інфляційних очікувань при фіксованому курсі погіршить цінову конкурентоздатність економіки та може змусити центральний банк зробити монетарну політику ще більш жорсткою;

- нарешті, потрібно враховувати, що в нашому експортному виробництві й загалом в економіці дуже велика імпортна складова у видатках. І тому багато експортерів та інших національних виробників будуть втрачати конкурентоздатність через пряме зростання видатків, пов’язане з подорожчанням імпорту.

То як розв’язати цю дилему? Звісно, в умовах війни країна не має жити та споживати так, як у мирний час, адже потрібно перш за все підтримувати армію та оборону. Тому ідеально було б сприяти критичному імпорту: в першу чергу тому, який необхідний для ЗСУ, оборони, оборонної промисловості (наприклад, паливо, військове обладнання та амуніція, ліки, відповідні технології та запчастини тощо). Цю частину імпорту не потрібно обкладати додатковими митами. Уряд уже мав після початку повномасштабної війни перелік таких товарів. Але зараз цей перелік значно виріс та не відповідає критичному імпорту.

З іншого боку, треба обмежити імпорт товарів, які не є критично необхідними для Уряду, населення чи бізнесу, й імпорт яких призводить до витрачання дефіцитної валюти та тисне на курс, на чому й наголошує Національний банк. У першу чергу це товари групи luxury, тобто розкоші в широкому розумінні цього поняття. Потрібно навчитися обходитися без них, коли країна в стані війни. А влада має чітко визначити, що входить у цю групу, та контролювати імпорт цих товарів.

Ідеальним рішенням було б точкове підвищення мит на некритичний імпорт, щоб зменшити витрачання валюти, за прикладом точкових дій ЗСУ, які винищують центри управління та склади боєприпасів чи літаків ворога, при цьому витрачаючи рівно стільки дорогоцінних ракет і снарядів, скільки потрібно.

На жаль, неякісна система державного управління, зокрема неефективна податкова система та корупція, роблять неможливими ефективне стягнення мита з некритичного імпорту, залишаючи критичний імпорт неоподаткованим.

У ЗМІ з’явилася інформація про те, що Уряд готує законопроект про додатковий збір на імпорт. Це опосередковано підтверджують представники влади, при цьому констатуючи, що «додаткові імпортні мита не передбачаються у новому державному законопроекті», тому що «їх важко адмініструвати».

Під терміном «важкості адміністрування» ховаються глибинні проблеми податкової системи України, митних органів та корупції на всіх ланках цієї системи. Це стосується, зокрема, достовірності декларування та визначення митної вартості та чіткого контролю за процесом розмитнення, а також відповідної сплати мита. Тому, скоріше за все, буде запроваджений 10% додатковий збір на всі валютообмінні операції при купівлі імпортних товарів та послуг.

Запровадження загального збору на купівлю валюти під імпортні поставки спростить процедуру отримання збору, але значно зменшить бажаний позитивний ефект цього фіскального рішення. Оптимальним рішенням у даній ситуації могло би бути цінове обмеження некритичного імпорту без перешкоди для ввезення критично необхідних товарів, які зараз потрібні для армії, оборони, підтримки експорту. На додачу таке рішення могло би стримувати додаткову імпортну інфляцію та тиск на курс. Але схоже, податкова система країни, на жаль, не пристосована для втілення таких «точкових» заходів у критичних умовах.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний