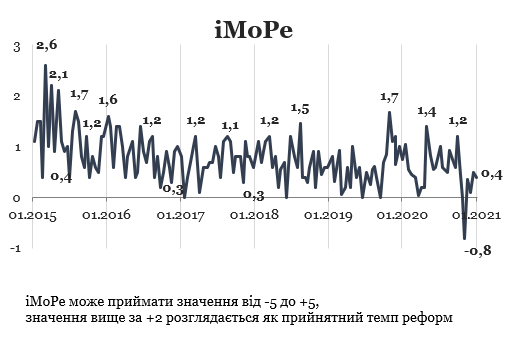

У попередньому раунді індекс дорівнював +0,5 бала.

Графік 1. Динаміка Індексу реформ

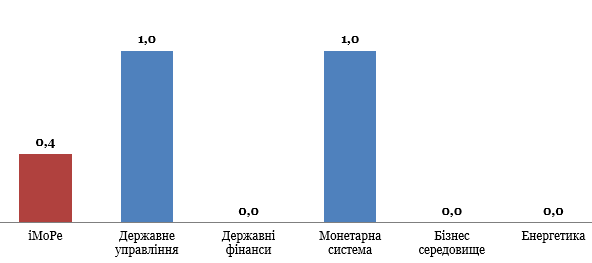

Графік 2. Значення Індексу реформ та його компонентів у поточному раунді оцінювання

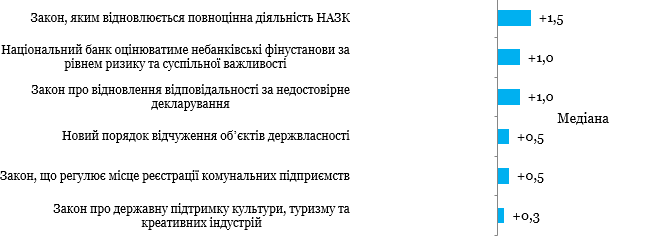

Закон, яким відновлюється повноцінна діяльність НАЗК, +1,5 бала

Закон 1079-IX від 15.12.2020 усуває прогалини, які виникли після рішення КСУ, який визнав неконституційними положення законодавства щодо низки повноважень НАЗК.

Зокрема, КСУ визнав неконституційними повноваження НАЗК з моніторингу та контролю за виконанням законодавства з питань етичної поведінки представників державних органів, запобігання та врегулювання їх конфлікту інтересів, контролю та перевірки декларацій їхніх доходів та майна, зберігання та оприлюднення таких декларацій, проведення моніторингу способу їх життя тощо. Він також дійшов висновку, що повноваження НАЗК з контролю за виконанням антикорупційного законодавства суддями суперечать принципу поділу влади, які встановлені в Конституції. Суд визначив, що потрібно створити спеціальні інституції, які будуть контролювати, як судді виконують антикорупційні закони, та забезпечити окремі правила декларування для них.

Закон 1079-IX відновлює повноваження НАЗК та визначає спеціальні процедури для моніторингу та контролю за виконанням антикорупційного законодавства суддями та суддями КСУ. Зокрема, якщо НАЗК виявило порушення вимог законодавства про запобігання корупції у діяльності суддів судді КСУ, воно має поінформувати ВРП чи КСУ про виявлення таких порушень, і вже ці органи вирішують питання про притягнення порушника до дисциплінарної відповідальності.

Коментарі

«Таке рішення народних депутатів — це перший реальний і дієвий крок до виходу України з конституційної кризи. Ухвалені зміни цілком враховують рішення Конституційного Суду та думку Венеціанської комісії, при цьому не обмежуючи незалежність НАЗК чи судової влади. Закон відновлює раніше втрачені повноваження НАЗК щодо всіх чиновників у незмінному вигляді, однак із суттєвими додатковими окремими особливостями і запобіжниками щодо суддів та суддів КСУ, які спрямовані на неухильне дотримання гарантій їхньої незалежності та мінімізацію будь-яких потенційних ризиків щодо неналежного втручання НАЗК у здійснення правосуддя. Крім того, ухвалення цього закону допоможе Національному Агентству з питань запобігання корупції ефективно розпочати перевірку декларацій у 2021 році, що є необхідною складовою запобігання корупції».

– Олександр Калітенко, юридичний радник Transparency International Ukraine

«Закон відновлює повноваження НАЗК, які були втрачені внаслідок рішення Конституційного Суду України №13-р/2020. Проте що стосується антикорупційного контролю за суддями і суддями Конституційного Суду – то він може стати менш ефективним, ніж був раніше. Венеціанська комісія, аналізуючи ситуацію, пропонувала більш ефективні механізми, ніж втілені в законі».

– Роман Куйбіда, експерт Центру політико правових реформ

Закон про відновлення відповідальності за недостовірне декларування, +1,0 бал

Рішенням КСУ відповідальність осіб уповноважених на виконання функцій держави або місцевого самоврядування (держслужбовців, депутатів, суддів тощо) за недостовірне декларування була визнана неконституційною. Щоб її повернути, потрібно було прийняти нові норми, які будуть узгоджені з Конституцією.

Закон 1074-IX від 04.12.2020 повертає відповідальність, проте змінює верхній поріг суми недостовірного декларування, після якої настає відповідальність. Тобто тепер депутатів каратимуть тільки за недостовірні дані в деклараціях на суму понад 1 135 000 грн.

Порушення на суму 1 135 000 – 9 080 000 грн (500 – 4 000 прожиткових мінімумів для працездатних осіб) передбачають штраф від 42,5 до 51 тис. грн, громадські роботи до від 150 до 240 годин, позбавлення права займати певні посади до 3 років, понад 9 080 000 грн – штраф від 51 до 85 тис. грн і обмеження волі до 2 років. Кримінальна відповідальність за ці порушення не передбачена.

Думки експертів Індексу реформ щодо цього закону розділилися. Хоча медіана оцінок є позитивною, декілька експертів оцінили закон негативно.

Коментарі

«Дієвих стримувальних санкцій за недостовірне декларування фактично немає. Депутати фактично підписалися під своїм небажанням нести справедливе покарання за брехню в деклараціях та приховування свого майна. Також збільшується потенційна кількість чиновників, які можуть уникнути покарання за умисну брехню в деклараціях чи взагалі їх неподання. А верхня межа покарання за приховування надвисоких статків є такою, що її цілком зможе пережити будь-який посадовець, зберігши і своє потенційно нелегальне майно, і свою посаду. Таке рішення лише поглибить проблеми, які вже має наша країна. Адже депутати фактично “врятували” себе та інших чиновників від відповідальності за власну брехню і злочини, наслідки яких відчуває на собі кожен українець».

– Олександр Калітенко, юридичниц радник Transparency International Ukraine

«Закон частково нейтралізує негативні наслідки рішення КСУ №13-р/2020, оскільки відновлює відповідальність за недостовірне декларування (щоправда, лише на майбутнє). Однак “слабкими місцями” закону є збереження широкої дискреції судів для звільнення особи від такої відповідальності, а також відсутність позбавлення волі як можливого покарання за суттєві порушення».

– Роман Куйбіда, експерт Центру політико правових реформ

Національний банк оцінюватиме небанківські фінустанови за рівнем ризику та суспільної важливості, +1,0 бал

Згідно з так званим законом про “спліт”, НБУ повинен регулювати діяльність небанківських фінансових установ (страхових, лізингових, фінансових компаній, кредитних спілок, ломбардів та бюро кредитних історій).

Постанова НБУ №157 від 11.12.2020 запроваджує ризик-орієнтований підхід для перевірок цих установ. В ній встановлені критерії для визначення суспільно важливих або ризикових установ. Ці установи НБУ буде частіше перевіряти, ніж ті, що є менш ризиковими.

Коментар

«Затвердження критеріїв ризиковості небанківських фінустанов – частина комплексу заходів щодо запровадження ризик-орієнтованого підходу в нагляді за ними. НБУ таким чином наближає методи нагляду за банківським та небанківським сегментами ринку.

Позитивний вплив зазначеної постанови буде виражений у тому, що НБУ більше уваги в нагляді приділятиме компаніям, які несуть більше ризиків для своїх клієнтів та стабільної роботи фінансового ринку. Натомість компанії з меншим ризиком будуть значно рідше стикатися з перевірками та іншими активностями регулятора. Такий інструмент “фокусування уваги” має істотно посилити ефективність нагляду за небанківським сегментом фінансового ринку. Це також сприятиме вирівнюванню умов конкуренції як між самими фінкомпаніями, так і між небанківськими установами та банками (наприклад у сегменті споживчого кредитування)».

– Олена Коробкова, виконавчий директор Незалежної асоціації банків України

Графік 3. Події, що визначали значення індексу, оцінка події є сумою її оцінок за напрямками, тому вона може перевищувати +5, або бути меншою за -5

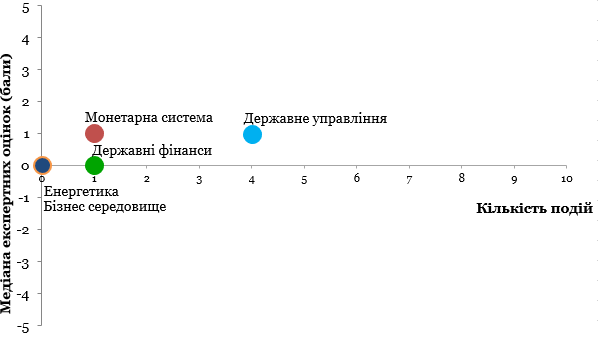

Графік 4. Значення окремих компонентів Індексу та кількість подій

Таблиця 1. Оцінки всіх подій та прогресу реформ за напрямами

| Державне управління | +1,0 |

| Закон про відновлення відповідальності за недостовірне декларування | +1,0 |

| Закон, яким відновлюється повноцінна діяльність НАЗК | +1,5 |

| Закон, що регулює місце реєстрації комунальних підприємств | +0,5 |

| Новий порядок відчуження обʼєктів держвласності | +0,5 |

| Державні фінанси | 0,0 |

| Закон про державну підтримку культури, туризму та креативних індустрій | +0,3 |

| Монетарна система | +1,0 |

| Національний банк оцінюватиме небанківські фінустанови за рівнем ризику та суспільної важливості | +1,0 |

| Бізнес середовище | 0,0 |

| Енергетика | 0,0 |

Довідкова інформація: Індекс реформ призначений надавати комплексну оцінку зусиллям влади України зі впровадження економічних реформ. Індекс базується на експертних оцінках змін у регуляторному середовищі за п’ятьма напрямками:

- Державне управління

- Державні фінанси

- Монетарна система

- Бізнес середовище

- Енергетика

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний