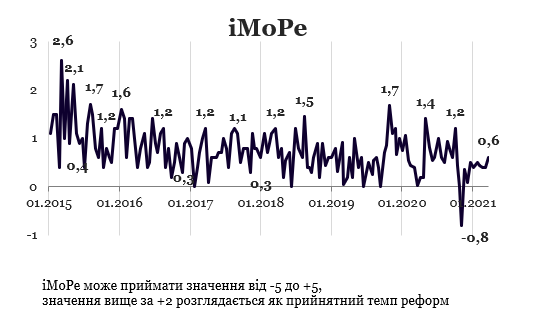

У попередньому раунді індекс дорівнював +0,4 бала.

Графік 1. Динаміка Індексу реформ

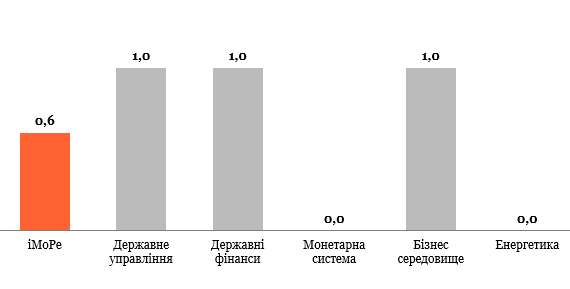

Графік 2. Значення Індексу реформ та його компонентів у поточному раунді оцінювання

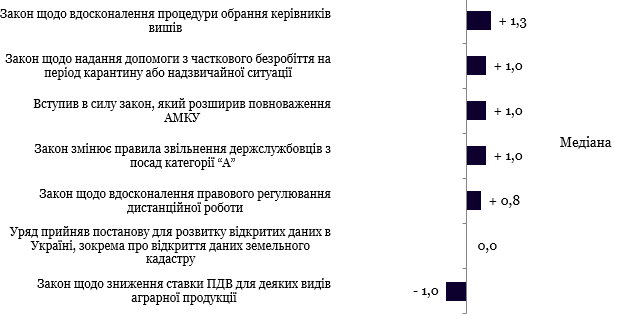

В цьому раунді більшість експертів негативно оцінили вплив закону про зниження ставки ПДВ для деяких видів аграрної продукції на державні фінанси.

Закон про зниження ставки ПДВ для деяких видів аграрної продукції, -1,0 бал

Закон 1115-IX знижує ставку ПДВ на імпорт та продаж на внутрішньому ринку для деяких видів сільськогосподарської сировини з 20 до 14%. Зокрема, для продукції тваринництва, зернових культур, насіння, які не використовують кінцеві споживачі.

Цей закон впливає на компанії, які купують або продають сільськогосподарську сировину. На частину з них він впливає позитивно, на деякі він може вплинути негативно.

Компаніям, які купують таку сировину з метою перепродажу на експорт, держава має відшкодовувати ПДВ. Ця процедура займає близько 60 – 90 днів: 20 днів граничний термін подання декларації + 30/60 днів камеральна/документальна перевірка + 5 днів отримання коштів від казначейства. Впродовж цього періоду підприємства не можуть використовувати свої кошти. При запровадженні нижчої ставки суми до відшкодування будуть меншими, тож у підприємств буде більше обігових коштів. Отже, зниження ставки ПДВ вигідне експортерам агропродукції.

Це нововведення може бути невигідним виробникам сільськогосподарської сировини, які у звітному періоді накопичили велику суму податкового кредиту. Якщо ця сума (наприклад, коли компанія зробила великі інвестиції) перевищила податкові зобов’язання, компанія претендуватиме на відшкодування ПДВ від держави й відтак чекатиме, доки пройдуть відповідні перевірки.

Також розробники закону очікують, що він зробить невигідними певні скрутки, які використовують компанії для ухилення від сплати ПДВ.

Коментар експерта

«Закон №1115-ІХ, яким знижені ставки ПДВ для аграрної продукції з 20% до 14%, вступив в дію з 1 березня 2021 року. Сам закон доволі суперечливий і має як позитивні, так і негативні сторони. По-перше, закон не знайшов одностайної підтримки в самих аграріїв, які розділились у ставленні до цієї ініціативи. Тваринники виступили проти, оскільки очікували підвищення собівартості сировини. Великотоварні рослинники та трейдери виступили за закон, оскільки це зменшувало їхні витрати з обслуговування касового розриву від розірваного в часі повернення ПДВ кредиту (переважно за експортними операціями). Також багато сільгоспвиробників вказували на потенційні проблеми із ліквідністю та негативний вплив на інвестиції через можливе перевищення ПДВ-кредиту над зобов’язанням і потребою у відшкодуванні, що не зовсім просто в існуючій системі адміністрування ПДВ, – а відтак це відволікатиме обігові кошти і «зменшуватиме» бажання підприємств інвестувати.

Науковці та експерти, яких можна було почути, давали переважно негативні відгуки щодо ініціативи, оскільки така ініціатива йде врозріз із тенденціями міжнародної практики застосування та адміністрування ПДВ, проти наявного досвіду та результатів прикладних досліджень з цієї тематики, зменшує доходи державного бюджету, збільшує простір для корупції та зловживань, ускладнює адміністрування ПДВ та порушує зобов’язання перед міжнародними партнерами Украми, зокрема МВФ. Тому в цілому, з моєї точки зору, така ініціатива є кроком назад, наслідки чого можна буде побачити та проаналізувати вже зовсім скоро».

– Олег Нів’євський, Київська школа економіки

Коментар співавтора закону

«Суть зниження ставки ПДВ на зерно полягає в боротьбі з так званими «скрутками». Аграрії є ідеальними агентами для проведення фіктивних операцій з ПДВ. Це пов’язано з тим, що врожай напряму не залежить від кількості використаних добрив чи пального. Тому існують схеми при яких, наприклад, заправки продають дизель неофіційно за готівку, а за документами — аграріям. Зниження ставки ПДВ на зерно не залишає аграріям простору для таких маневрів.

Водночас точка контролю переноситься на трейдера чи переробника. З ними набагато простіше. Точно відомо скільки борошна, корма чи олії можна отримати з певної кількості зерна чи насіння. Тому ми очікуємо різкого падіння крадіжок ПДВ із запровадженням зниженої ставки».

– Мар’ян Заблоцький, народний депутат України

Закон щодо вдосконалення процедури обрання керівників вишів, +1,3 бала

Закон 1216-IX уточнює процедури вибору ректорів університетів.

Коментар експерта

«Раніше для вибору ректора університету потрібно було, щоб той набрав понад 50% голосів від списку всіх виборців. Під час пандемії рівень участі у виборах впав, і університетам не вдавалося виконати норми закону.

Тепер якщо жоден кандидат не набрав 50% голосів від реєстру виборців у першому турі, то призначають другий тур між двома кандидатами, які набрали найбільше голосів. У другому турі перемогу отримує той, хто набрав понад 50% відданих голосів.Тобто відсоток рахують від явки, а не від всього реєстру виборців. Це потрібний закон».

– Єгор Стадний, Віцепрезидент з бакалаврcьких програм Київської школи економіки

Графік 3. Події, що визначали значення індексу, оцінка події є сумою її оцінок за напрямками, тому вона може перевищувати +5, або бути меншою за -5

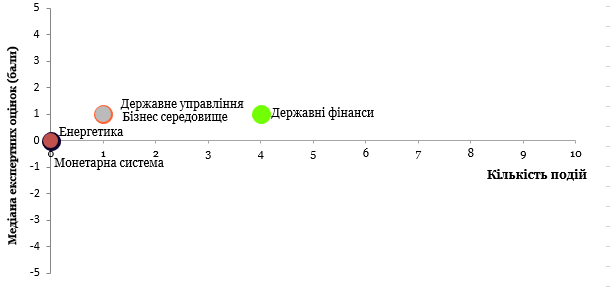

Графік 4. Значення окремих компонентів Індексу та кількість подій

Таблиця 1. Оцінки всіх подій та прогресу реформ за напрямами

| Державне управління | +1,0 |

| Закон змінює правила звільнення держслужбовців з посад категорії “А” | +1,0 |

| Державні фінанси | +1,0 |

| Закон щодо зниження ставки ПДВ для деяких видів аграрної продукції | -1,0 |

| Закон щодо вдосконалення процедури обрання керівників вишів | +1,3 |

| Закон щодо надання допомоги з часткового безробіття на період карантину або надзвичайної ситуації | +1,0 |

| Закон щодо вдосконалення правового регулювання дистанційної роботи | +0,8 |

| Монетарна система | +1,0 |

| Бізнес середовище | +1,0 |

| Вступив в силу закон, який розширив повноваження АМКУ | +1,0 |

| Енергетика | 0,0 |

Індекс реформ VoxUkraine призначений надавати комплексну оцінку зусиллям влади України зі впровадження економічних реформ. Індекс базується на експертних оцінках змін у регуляторному середовищі за п’ятьма напрямками:

- Державне управління

- Державні фінанси

- Монетарна система

- Бізнес середовище

- Енергетика

Детальніше про Індекс та методологію розрахунку можна дізнатись на сайті reforms.voxukraine.org

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний