Фото: інноваційний парк Unit City

Фото: інноваційний парк Unit City

Дослідження здійснене за підтримки Atlantic Council

Дослідження здійснене за підтримки Atlantic CouncilВласне, цьому навряд чи варто дивуватись, оскільки розвиток цифрових технологій — і апаратних, і програмних — має в Україні давню і історію, якою варто пишатися. Роботу над МЕОМ — першим цифровим електронним комп’ютером у континентальній Європі — було завершено 1951 року в Феофанії на околиці Києва. Це сталося всього через лише два роки після створення EDVAC, першого цифрового комп’ютера у Сполучених Штатах, та EDSAC, першого цифрового комп'ютера у Великобританії.

З огляду на прогрес у розробці комп'ютерної техніки, було висунуто сміливу пропозицію — створити ОГАС, прототип Інтернет-проекту; його було розроблено 1964 року в Україні. Версію ОГАС у вигляді локальної обчислювальної мережі було протестовано на львівському телевізійному заводі у 1967 році. Це сталося за два роки до введення в дію мережі Агентства перспективних наукових проектів (ARPANET) у Сполучених Штатах. Серед іншого, автори ОГАС розробили прототип цифрової валюти у вигляді електронної бухгалтерської книги.

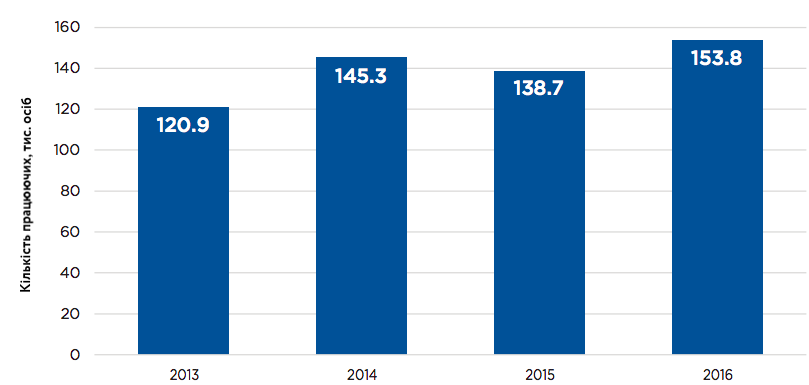

Рисунок 1. Кількість працюючих в ІТ-індустрії, тис. осіб

Джерело: Дані Укрстату, структурна статистика підприємств — кількість працюючих, згідно з класифікацією КВЕД: 58.2 Видання програмного забезпечення; 62 Комп’ютерне програмування, консультування та пов’язана з ними діяльно сіть; 63.1 Оброблення даних, розміщення інформації на веб-вузлах і пов'язана з ними діяльність; веб-портали.

Українські науковці завжди мали численні ідеї, для реалізації яких в країні були декілька поколінь талановиті інженери Проте, лише після того, як у 1991 році Україна здобула незалежність, її ІТ-індустрія почала набувати бізнесових навичок, необхідних для конкурентоспроможності на глобальному рівні.

У 2018 році вісімнадцять українських ІТ-компаній увійшли до топ-100 рейтингу кращих аутсорсингових компаній, складеного Міжнародною асоціацією професіоналів аутсорсингу.

Успадкована українська економіка та її нова цифрова економіка ґрунтуються на різних цінностях. Перша, яку Україна успадкувала від радянського минулого, базується переважно на пошуках ренти та дешевих ресурсах. Нова цифрова економіка сфокусована на постійній інтеграції до світових ринків та конкурентоспроможності людського капіталу України.

На відміну від успадкованих індустрій, в ІТ-галузі немає українських олігархів, не існує політичних партій у Раді, підтримуваних ІТ-бізнесом, і жодні українські ЗМІ не контролюються представниками ІТ-індустрії. Жодна ІТ-компанія не субсидується і не рятується від банкрутства за рахунок коштів платників податків. Натомість українські ІТ-компанії платять високу заробітну плату, інвестують у навчання своїх працівників і працюють над дедалі складнішими проектами.

З 2013 року кількість зайнятих в українській ІТ-індустрії зросла майже на 30%, досягнувши 153,8 тис. у 2016 році (див. Рисунок 1). У 2015 році спостерігався період зниження, спричинений, скоріш за все, внутрішньою міграцією та проблемами через війну на сході України та окупацію Криму. Дехто виїхав за кордон; інші залишились на окупованих територіях, чекаючи вирішення ситуації.

Лідери галузі очікують, що кількість зайнятих в ІТ-індустрії подвоїться впродовж наступних п'яти років. Зростання буде досягнуто за рахунок залучення випускників університетів та привернення й перепідготовки працівників з інших сфер. Ця динаміка підживлюється надзвичайно вигідним рівнем заробітної плати в українській ІТ-індустрії, які майже в шість разів перевищують середню зарплату в країні — $1700 проти $300, відповідно, станом на кінець 2017 року.

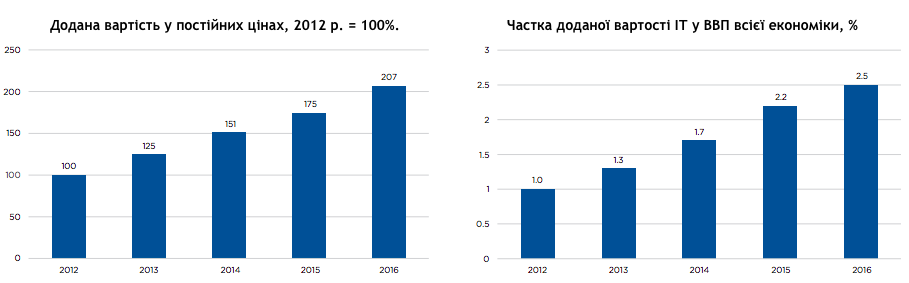

Рисунок 2. ВВП України та додана вартість ІТ-індустрії в 2013-2016 роках, 2013 = 100%, у постійних цінах

Джерело: Дані Укрстату щодо ВВП та дефляторів ВВП.

У даний час IT — найбільш динамічно зростаюча галузь в Україні. Решта української економіки зазнала спаду в 2014-2015 роках, при цьому ІТ-галузь демонструвала зростання в середньому на 18 % на рік; у 2016 році додана вартість, створена ІТ-компаніями, перевищила докризовий рівень на 66% (див. Рисунок 2).

Оскільки ІТ-індустрія зростала швидше, ніж решта економіки, і не зазнала впливу подій 2014-2015 років, її внесок у валовий внутрішній продукт (ВВП) країни за п'ять років збільшився в 2,5 рази — з 1% у 2012 році до 2,5% у 2016 році (див. Рисунок 3).

Середня продуктивність праці в ІТ-індустрії більш ніж вдвічі перевищує середні показники в економіці. За підрахунками, у 2016 році середня річна продуктивність праці української економіки становила $4 865 доданої вартості на одну особу. Один працюючий в ІТ-індустрії створював додану вартість на суму $12 279.

Ключовим чинником зростання індустрії є успішна інтеграція у світові ринки. Експортна географія українських ІТ-послуг зазнала деяких структурних змін (див. Рисунок 4) і стала більш диверсифікованою.

Якщо в 2013 році п'ять основних експортних напрямків (Сполучені Штати, Росія, Великобританія, Німеччина та Швейцарія) дорівнювали 50% від загального обсягу експорту телекомунікаційних, комп'ютерних та інформаційних послуг, то в 2017 році внесок п’ятірки найбільш активних напрямків (Сполучені Штати, Швейцарія, Великобританія, Росія та Ізраїль) становив лише 36%. Крім того, експорт ІТ до Росії, яка була другим за величиною торгівельним партнером України, скоротився більш ніж удвічі. Зниження продажів до Росії було більш ніж скомпенсоване завдяки збільшенню експорту за іншими напрямками.

ІТ-індустрія зростає, попри обмеженість інвестиційних ресурсів у країні. За даними офіційної статистики, впродовж 2013-2016 років ІТ-компанії інвестували близько $264 млн в основні фонди та нематеріальні активи. Це менше 0,5% від загального обсягу капітальних інвестицій в українську економіку.

Рисунок 3. Додана вартість в ІТ-індустрії, відсоток

Джерело: Дані Укрстату щодо ВВП та дефляторів ВВП.

Рисунок 4. Топ-10 напрямків експорту українських телекомунікаційних, комп’ютерних та інформаційних

Джерело: Дані Укрстату.

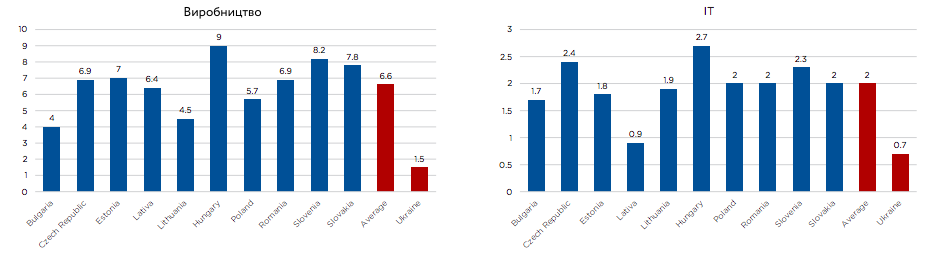

Середня сума інвестицій на одного працюючого в ІТ-індустрії майже в 2,5 рази менша, ніж у переробній промисловості (див. Рисунок 5). Таке співвідношення, не унікальним для України; подібні тенденції існують і в європейських країнах, з якими Україна конкурує на міжнародних ринках.

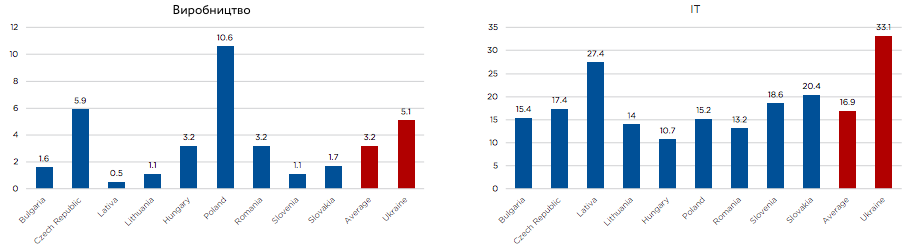

Ці інвестиції забезпечують набагато швидшу окупність інвестицій в ІТ-індустрії. Один американський долар, інвестований українською ІТ-компанією, створює додану вартість на суму приблизно $33 (Рисунок 6).

Порівняно низькі інвестиційні потреби усувають бар’єри для появи нових компаній. Складність отримання кредиту та високі процентні ставки, які є типовими бар’єрами для стартапів в інших галузях, справляють менший вплив на ІТ-індустрію. Підприємці можуть розпочати бізнес за досить низьких початкових вкладень. Іноді, щоб почати бізнес буває достатнім лише комп’ютер та місце у коворкінгу з доступом до Інтернету.

Рисунок 5. Інвестиції на одного працюючого у виробництві та в ІТ-індустрії, доларів США на рік

Джерела: Дані Євростату щодо структури бізнесу; обмінні курси євро до долара США; капіталовкладення та кількість працюючих в Україні: дані Укрстату щодо структури бізнесу.

Джерела: Дані Євростату щодо структури бізнесу; обмінні курси євро до долара США; дані Укрстату щодо структури бізнесу; власні оцінки авторів.

Структура ІТ-індустрії відзначається високим рівнем децентралізації. Крім Києва, великі ІТ-кластери є у Львові, Харкові, Одесі, Дніпрі та інших містах; зазвичай вони розташовані біля провідних університетів, де викладають математику, точні науки та технічні дисципліни.

Ринок праці української ІТ-індустрії є дуже конкурентним - Найбільша з ІТ-компаній має частку близько 3% загального ринку праці, тимчасом як загальна частка п’ятдесяти провідних компаній складає 28% (Рисунок 7). Низька глобальних компаній, включаючи Samsung, Boeing, Siemens, Huawei, Oracle та Ericsson, створили R&D центри в Україні.

Рисунок 7. Частка зайнятих у компаніях ІТ-індустрії в 2016 році, відсоток

Джерела: Статистичні дані DOU.ua та Укрстату щодо структури бізнесу; веб-портали; власні оцінки авторів.

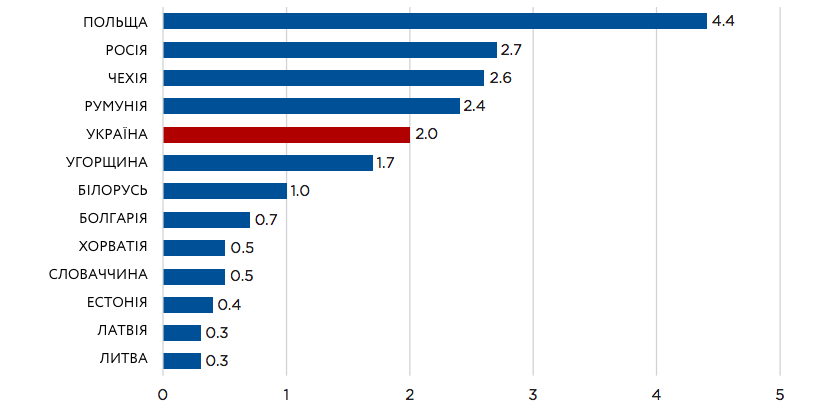

У глобальному масштабі українські компанії конкурують перш за все з компаніями країн-сусідів, зокрема Польщі, Чехії, Румунії, Болгарії, Білорусі та Росії (див. Рисунок 8). Лідери галузі вбачають ключові конкурентні переваги України у великій кількості людей, що мають досвід роботи в ІТ-галузі або в споріднених сферах, гнучкому державному регулюванні ринку праці та спрощеній системі оподаткування.

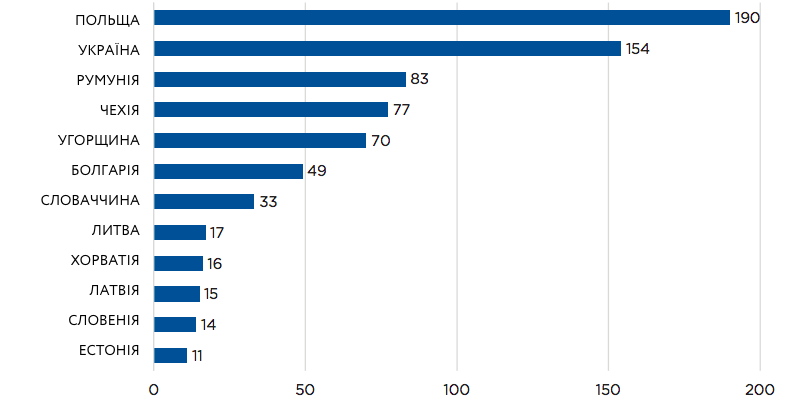

Загальна кількість людей, задіяних в ІТ-індустрії в Україні, вища, ніж у більшості східноєвропейських країн, за винятком Польщі (див. Рисунок 9).

Це особливо важливо для великих проектів, які вимагають багато людейдля набору великих команд. Крім того, українські фахівці готові працювати за більш жорстких умов контрактів, як-от різні часові зони.

Українські компанії переважно наймають працівників на контрактних умовах, що надає ІТ-компаніям більше гнучкості щодо розробки графіків роботи, найму та звільнення працівників і оподаткування. Лише 30% працюючих в ІТ-індустрії в Україні, є найманими працівниками, тимчасом як у Польщі — 66%; у Словенії — 73%, в Угорщині — 77%; а в інших країнах Східної Європи цей показник ще вищий.

ІТ-індустрія України дуже відрізняється від своїх двох інших пострадянських конкурентів — Росії та Білорусі.

У порівнянні з Білоруссю, Україна пропонує набагато більший, конкурентніший та децентралізований пул фахівців з інформаційних технологій. На відміну від цього, більшість пов’язаних з ІТ компаній у Білорусі зосереджується в Мінську, а кількість ІТ-фахівців суттєво менша. На жаль, Національний статистичний комітет Білорусі не надає достатніх даних, щоб можна було оцінити кількість працюючих в ІТ-індустрії; однак, згідно з деякими джерелами, їх число становить 85 000 (кількість зайнятих у сфері інформатизації та телекомунікацій в Україні в 2016 році становила 283 000 осіб). Ці джерела також повідомляють, що близько 34 000 професіоналів задіяні в сегменті ІТ-продуктів та послуг.

Рисунок 8. Експорт комп’ютерних послуг у 2016 році, мільярдів доларів США

Джерело: Статистичні дані Євростату щодо платіжного балансу; обмінні курси євро до долара США; статистичні дані ОЕСР щодо платіжного балансу Росії; статистичні дані Національного банку України щодо платіжного балансу та статистичні дані Національного банку Республіки Білорусь щодо платіжного балансу.

Джерело: Статистичні дані Євростату щодо структури бізнесу та статистичні дані Укрстату щодо структури бізнесу.

Джерела: Статистичні дані Національного банку України щодо платіжного балансу та статистичні дані Центрального банку Російської Федерації щодо платіжного балансу.

У порівнянні з Росією, експорт українських ІТ-послуг на міжнародному рівні є більш конкурентоспроможним через відкритість країни. Україна в односторонньому порядку запровадила безвізовий режим зі США, з Європейським Союзом (ЄС) і Канадою в липні-вересні 2005 року; починаючи з 2017 року українці можуть відвідувати більшість країни ЄС без віз.

З початку 2000-х років російські ІТ-компанії мали великий внутрішній попит на свої послуги, обсяг якого у 2014 році досяг $32,6 млрд. Це створило значні можливості для розвитку ІТ-індустрії в Росії. Відбувалося зростання ІТ-компаній, але переважно для задоволення внутрішнього попиту, російські ІТ-компанії експортували лише 8-10% своєї продукції. У 2014 році, після російського вторгнення в Україну, російський внутрішній ринок почав звужуватись. У 2015 році внутрішній попит скоротився до $21,5 млрд, що підштовхнуло ІТ-компанії до пошуків компенсації зменшення внутрішніх продажів за рахунок збільшення експорту. Проте у 2016-17 зростання експорту ІТ-послуг з Росії було недостатнім, щоб компенсувати зниження попиту на ІТ-послуги на внутрішньому ринку (див. Рисунок 10).

Рисунок 11. ВВП України в 1990-2016 роках, 1990 р. = 100%, у постійних цінах

Джерело: Укрстат.

Українська ІТ-індустрія розвивалась і дозрівала за набагато жорсткіших умов, що характеризувались слабким внутрішнім попитом та обмеженим доступом до глобальних ринків. На початку 2000-х років обсяг експорту комп'ютерних послуг з Росії в десять разів перевищував експорт порівнянних послуг з України. Проте з часом українські компанії навчились конкурувати на світових ринках, тож розрив між російським та українським експортом різко зменшився (див. Рисунок 10).

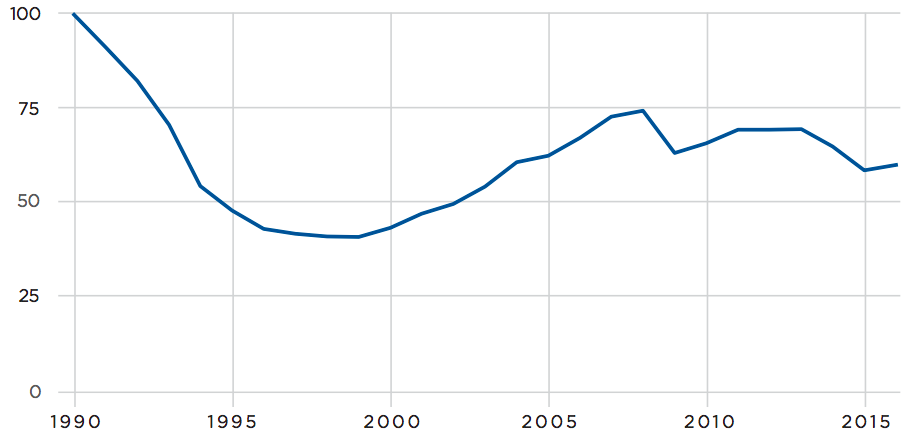

Після розпаду радянської імперії, економіка, успадкована від неї Україною, зіткнулася з проблемою інтеграції до глобального бізнесового середовища. Успішні стратегії конкуренції ґрунтувались головним чином на дешевих природних ресурсах, низькій оплатіпраці, не надто суворих екологічних правилах та пошуку ренти. Це призвело до швидкого накопичення капіталу олігархами. Загалом, ці стратегії не забезпечили країні середньо- чи довготермінові конкурентні переваги. У результаті економіка втратила майже 60% ВВП в перші роки незалежності та не відновилась упродовж наступних двадцяти років (див. Рисунок 11).

Інвестиції були недостатніми для модернізації технологій. У середньому, частка інвестицій у ВВП до кризи 2008-2009 років становила близько 23%; пізніше вона знизилась до 17%. У результаті складність експорту знизилась, що зменшило можливості для нових галузей.

Рисунок 12. Структура доданої вартості переробної промисловості у 2004-2016 роках, відсоток

Джерело: Статистичні дані Укрстату щодо структури бізнесу та власні оцінки авторів.

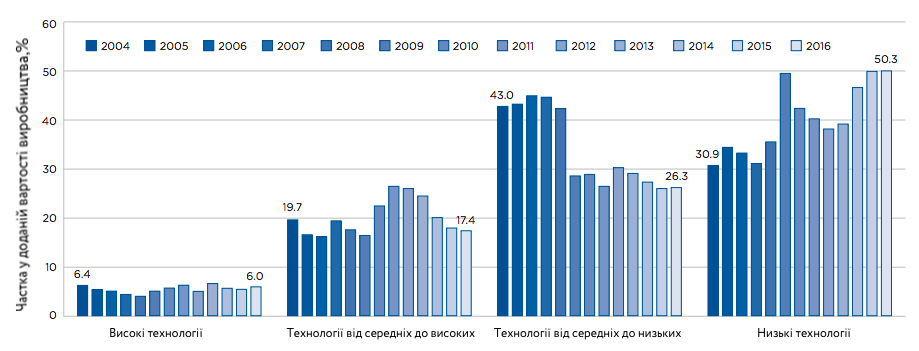

У переробній промисловості додана вартість створювалась переважно у низькотехнологічних галузях (Рисунок 12). З 2004 року ці галузі, що включають виробництво продуктів харчування та виробництво текстилю, коксу, гуми і пластмас та сталі, забезпечили близько 75% доданої вартості промисловості. Частка високотехнологічних галузей, до яких належить фармацевтика, виробництво комп’ютерів, електронного обладнання та літаків, становила менше 7%. Основними ринками для товарів, вироблених українськими високотехнологічними компаніями були Росія та колишні радянські країни.

З точки зору політичного розвитку України, двадцять шість років незалежності виявилось недостатньо, щоб побудувати спроможну структуру управління та сильні інститути. Широко поширена корупція, неефективне врядування та слабкий захист прав власності стримували економічний розвиток та спотворювали бізнес-середовище.

У 2018 році Всесвітній економічний форум поставив Україну на вісімдесят перше місце серед 137 країн за Індексом глобальної конкурентоспроможності.

З цим різко контрастує те, що, згідно з Індексом людського капіталу, Україна займає двадцять четверте місце зі 130 країн. Хоча потенціал людського капіталу не було реалізовано в успадкованих галузях, він став основою для розвитку нової ІТ-економіки.

Щоб визначити основні чинники зростання української ІТ-індустрії, ми проінтерв’ювали керівників п'яти провідних українських компаній. Усі вони вказували на людський капітал як головну конкурентну перевагу країни. Керівники ІТ-компаній переважно згадували освіту й людей як основні чинники зростання та розвитку галузі (Рисунок 13).

Рисунок 13. Частота вживання керівниками українських ІТ-компаній певних слів в інтерв’ю з ними.

Джерело: Оцінки авторів на основі текстів інтерв’ю.

Хоча за загальною якістю українська система освіти займає лише п’ятдесят шосте місце в світі (з 137 країн), рівень математичної та наукової освіти завжди був глобально конкурентоспроможним. Згідно з даними “Звіту про глобальну конкурентоспроможність 2017-2018 років” Всесвітнього економічного форуму, за якістю математичної та природничої освіти Україна займає двадцять сьоме місце. Середній рейтинг України на останніх десяти міжнародних математичних олімпіадах становить шістнадцяте місце зі 135 країн світу; в олімпіадах з фізики — дев’яте з вісімдесяти чотирьох країн.

Рисунок 14. Частка осіб із сімей ІТ-фахівців, математиків, фізиків чи інженерів серед тих, хто прийшов у галузь в період до 2006 року, з 2007 по 2013 рік та після 2014 року

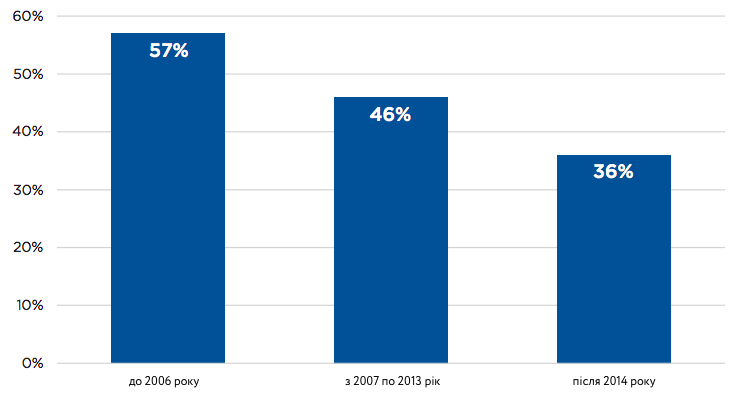

Джерело: Онлайн-опитування, проведене авторами у лютому-березні 2018 року серед 750 ІТ-фахівців з київського та львівського ІТ-кластерів.

Ці досягнення в математиці та природничих науках виходять з глибокої традиції. Навички, накопичені попередніми поколіннями комп’ютерників, відіграли особливу роль у становленні сучасної української ІТ-індустрії. Перше покоління українських науковців-комп’ютерників з’явилось наприкінці 1940-х років. Вони працювали в численних науково дослідних інститутах та обчислювальних центрах, займаючись науковими розробками для військових упродовж кількох десятиліть. Світова наукова спільнота мало що знала про цих вчених та їх часто блискучі досягнення. При цьому комп’ютерні та технологічні навички, накопичені поколіннями українських науковців, переходили від покоління до покоління. Ряд сучасних професіоналів віком понад тридцять п’ять років отримали свій перший досвід роботи з комп’ютерами в обчислювальних центрах, де працювали їхні батьки. Згідно з опитуванням, проведеним авторами, серед осіб, які прийшли у ІТ-галузь до 2006 року, майже 60 відсотків є вихідцями з сімей ІТ-фахівців, математиків, фізиків або інженерів (див. Рисунок 14).

Радянська система освіти робила сильний наголос на математиці, точних науках та ІТ. На початку 90-х років в Україні щорічно близько шістнадцяти тисяч випускників проходили ці програми. Хоча ці студенти володіли гарними технічними навичками, їм бракувало досвіду роботи на світових ринках. Після проголошення Україною незалежності у 1991 році їм знадобилось майже п'ятнадцять років для опанування навичками, необхідними в глобальній економіці, та розбудови сучасної індустрії, здатної успішно конкурувати з глобальними гравцями.

Ця давня традиція досягнень у математиці, техніці та комп’ютерній науці разом з акцентом на цих дисциплінах у навчальних програмах вузів посприяли виникненню талановитого українського людського капіталу для ІТ-індустрії. Освітня основа математики та точних наук дає студентам можливість розвивати необхідні компетенції, навіть якщо вони не мають університетської освіти, пов’язаної з ІТ.

У середньому вузи щороку закінчують вісімнадцять тисяч випускників, які пройшли програми зі спеціалізацією на ІТ та математиці. Крім того, українські компанії підтримують розвиток людського капіталу для ІТ-індустрії. Минулого року вони реалізували низку програм у провідних університетах, обладнали у Вишах ІТ-лабораторії. Крім того, всередині ІТ екосистеми зросла потужна галузь ІТ-освіти, включаючи корпоративні університети та незалежні професійні курси. У 2016 році майже 44 тисяч осіб пройшли курси в цих центрах.

За останні кілька років українські ІТ-компанії почали реалізовувати глобальні проекти за межами класичної IT-сфери — у цифрових інноваціях для автомобілебудування, фінансової сфери, роздрібної торгівлі, охорони здоров’я, енергоефективності, комунальних послуг, телекомунікацій, випуску інформаційної продукції логістики тощо. У результаті українські ІТ-компанії набувають грунтовних знань у суміжних сферах, де працюють їх клієнти, починають розуміти та опановувати провідні бізнес практики в цих індустріях. У середньостроковій перспективі ці знання створять умови для розвитку бізнесу в суміжних галузях.

Ми віримо, що слова мають силу, а ідеї – визначний вплив. VoxUkraine об’єднує найкращих економістів та допомагає їм доносити ідеї до десятків тисяч співвітчизників. Контент VoxUkraine безкоштовний (і завжди буде безкоштовним), ми не продаємо рекламу та не займаємось лобізмом. Щоб проводити більше досліджень, створювати нові впливові проекти та публікувати багато якісних статей, нам потрібні розумні люди і гроші. Люди є! Підтримай VoxUkraine. Разом ми зробимо більше!