Картина "Карусель". Художник: Микита Шалений. Джерело: forbes.net.ua

Картина "Карусель". Художник: Микита Шалений. Джерело: forbes.net.ua

Стаття опублікована в рамках проекта "Журналістика про головне"

“Ми що, винні, що створили такий гарний і великий банк? "- запитує Ігор Коломойський, колишній співвласник ПриватБанку, націоналізованого в кінці минулого року. В голосі олігарха відчувається образа. "Якщо вони протягом півроку не реструктурують на ринкових умовах суму кредитів (пов'язаним особам. - Прим. авт.), на них чекає кримінальна відповідальність за доведення банку до банкрутства", - відгукується про Коломойського і його партнера Геннадія Боголюбова голова НБУ Валерія Гонтарева. Вона впевнена: власники ПриватБанку використовували мільярди вкладів фізосіб щоб фінансувати власні бізнеси. Коломойський все заперечує і вважає, що банк у нього просто забрали, а Гонтарева зводить з ним особисті рахунки.

Чутки про перехід ПриватБанку в держвласність лунали з літа. Вночі неділі, 18 грудня, Кабінет Міністрів повідомив, , що ПриватБанк стає державним. Рішення непросте і для влади і для акціонерів: у банку обслуговувалося пів-України.

Колишнім приватівцям нелегко. "[Настрій] хвилями. В основному терпимо, але коли щось нагадує про банк, стає боляче", - говорить Олег Гороховський, колишній перший заступник голови правління, який відповідав за роздріб. "ПриватБанк - це наша дитина", - написав в середині грудня на своїй сторінці в Facebook Дмитро Дубілет, син екс-глави банку Олександра. В Приваті Дмитро відповідав за IT.

Хто довів ПриватБанк до націоналізації? У чому цінність найтехнологічнішого банку країни і які судові розгляди очікуються навколо нього? На ці питання ми спробували відповісти в даній статті, опитавши всі сторони конфлікту.

«Це не в мене проблеми, це у нас проблеми», - пожартував на черговій зустрічі з приводу націоналізації Ігор Коломойський, згадує один з учасників процесу. Здавалося, його нічим не проймеш: ввічливий, привітний, добродушний - ні дати ні взяти позитивний казковий персонаж, а не олігарх з великим досвідом ведення корпоративних війн. Співробітники ПриватБанку охоче йшли на контакт з регулятором, говорить директор департаменту фінансової стабільності НБУ Віталій Ваврищук: надавали всю необхідну інформацію, приїжджали в Нацбанк, зідзвонювалися з банком. Сам Коломойський бував в НБУ мало не щотижня, згадує заступник глави НБУ Катерина Рожкова, яка курує банківський нагляд.

ПриватБанк – один з чотирьох банків, долю якого вирішили стрес-тести НБУ. Влітку 2015-го Нацбанк почав перевіряти якість активів банків і їх здатність протистояти ризикам – наприклад, різкого зниження платоспроможності позичальників внаслідок економічної кризи. За офіційними даними НБУ, після стрес-тестів з ринку пішли Хрещатик, Фідобанк і Платинум. ПриватБанку пощастило більше: він став державним.

Перевірка ПриватБанку тривала кілька місяців, результати стрес-тесту затвердили тільки на початку 2016-го. «Ми ретельно подивилися на всіх позичальників, застави, баланс банку», - говорить Ваврищук. Висновки виявилися невтішними: на той момент було потрібно збільшення капіталу на 113 млрд грн. До кінця 2016 року потреба в капіталі зросла до 148 млрд грн. На грудневій прес-конференції з приводу націоналізації Гонтарева заявила: «Ми переконані, що перехід ПриватБанку в держвласність - це єдина можливість врятувати фінансову систему. <...> Понад 97% корпоративного кредитного портфеля припадало на кредити пов'язаним з акціонерами Приватбанку компаніям».

Валерія Гонатрева, голова НБУ

Що саме не влаштувало Нацбанк у звітності ПриватБанку? Низька якість кредитів, виданих юридичним особам на суму 155 млрд грн. За інформацією НБУ, це були або фірми групи Приват, або дрібні компанії, які не вели ніякої діяльності. Про таких позичальників у листопаді минулого року писало британське видання BNE IntelliNews: за його даними, деякі бізнеси групи Приват - зокрема, аграрний - отримали багатомільярдні кредити від банку. За інформацією видання, позики на сотні мільйонів гривень вирушили в Укрнафту, Дніпроавіа, Студію «1+1» плюс безліч дрібних компаній з назвами, які ні про що не говорять.

Ваврищук вдивляється у список фірм-позичальників, опублікований BNE. «Їх неможливо запам'ятати, вони ж постійно змінювалися: одні фірми вибували зі списку (позичальників. - Прим. авт.), інші тут же з'являлися в ньому», - говорить службовець НБУ.

Заставне забезпечення за багатьма корпоративними кредитами Нацбанк визнав недостатнім. Мовляв, мало того, що позики видані або своїм, або незрозуміло кому, так ще й під нічого не варті застави – на кшталт частки власності в тих самих фірмах-пустушках.

Представники ПриватБанку разом з Коломойським переконували Нацбанк, що за фірмами з незрозумілими назвами стоять реально працюючі бізнеси, а компанії, нібито пов'язані з Приватом, зовсім не відносяться до цієї бізнес-групи. Вони і сьогодні категорично не згодні з вердиктом Нацбанку про те, що 97% кредитного портфеля юросіб було видано партнерам Коломойського і що застави за такими кредитами були дріб'язкові.

«У нас було два види застав: майнові вимоги за контрактами і корпоративні права, - розповідає колишній топ-менеджер ПриватБанку, який попросив не називати його імені в пресі. - Причому всі договори кредитування були підпорядковані англійському праву – на випадок, якщо доведеться стягувати заставу». Він не заперечує того, що іноді формальними позичальниками були фірми, якими володіли кіпріоти з прізвищами, що складно вимовити: а хіба в Україні можна вести бізнес інакше? Правда і те, що часом такі компанії не вели ніякої діяльності і на їх балансі не було обладнання або іншого майна. «Але зрозумійте, компанія, яка веде операційну діяльність в Україні, ніколи не тримає майно на своєму балансі: інакше прийде податкова і забере його через податкове обтяження», - пояснює колишній приватівський управлінець.

«Англійське право - це дуже добре, - погоджується Рожкова. - Але в першу чергу нас цікавило, як позичальники будуть обслуговувати свої кредити, якщо діяльності вони не ведуть, а застави нічого не варті».

Як приклад непов'язаних осіб, які активно кредитували в ПриватБанку, колишній топ-менеджер Привату називає братів Суркісів і Анатолія Мартинова, власника підприємства з виробництва ПЕТ-преформ «Ретал Україна».

Близькість Ігоря Суркіса до Коломойського – риторичне питання. Запоріжсьский завод феросплавів, що належить Суркісам, входить в неформальний феросплавний холдинг Коломойського. Також Ігор Суркіс є співвласником телеканала "Студія "1+1". Я б назвав наші відносини з Суркісами дружніми, досить близькими», – говорив в 2012 році Геннадій Боголюбов в інтерв'ю журналу Forbes.

Що стосується Анатолія Мартинова, то на основі публічної інформації прямий зв'язок з групою Приват встановити складно, однак у 2008-му ЗМІписалипро те, що Коломойський і Боголюбов беруть участь в цьому бізнесі.

"Вся історія групи Приват зводилася до того, що це не бізнес-група, у неї немає структури, формально пов'язаних осіб, - поясняює Сергій Будкин, партнер інвестиційно-банківської компанії FinPoint. - Це нагадувало систему ісламського фінансування: ви даєте кредит і берете участь в прибутку”.

Що таке «пов'язані особи» в інтерпретації НБУ? У 2015-му Нацбанк ухвалив постанову «Про визначення пов'язаних з банком осіб »(№315). До таких належать контролери банку, його власники, керівники і т.д. (Повний список критеріїв див. у Законі «Про банки та банківську діяльність», 52-я стаття). Важливий показник пов'язаності в українських реаліях – фінансові потоки між фірмами-позичальниками. «Ми проаналізували всіх корпоративних позичальників ПриватБанку, і з'ясувалося, що багато хто з них обслуговуються і кредитуються тільки у Приваті і що грошовими і товарними відносинами вони пов'язані тільки з іншими компаніями групи Приват або з компаніями Коломойського і Боголюбова. Такі бізнеси і їх власники автоматично вважаються пов'язаними особами», - говорить Рожкова. Як приклад вона наводить А-Банк, який належить Суркисам.

Підприємець і клієнт А-Банку Михайло Ізюмський підтверджує: "Співробітники Привату і А-Банку постійно акцентували увагу на тому, що це банки-партнери, мовляв, А-Банк ніби як дочірній. Рахунки Привату обслуговувалися в А-Банку, у А-Банку немає своїх банкоматів або терміналів: скрізь стоять приватівські, загальна гаряча лінія", - розповідає він.

Однак юрист і член редколегії VoxUkraine Зоя Милованова вважає, що НБУ дійсно міг бути суб'єктивним в своїх оцінках пов'язаних осіб. «315-та постанова дає Нацбанку дуже широкі повноваження. Це створює можливості для вибіркового застосування норм, в тому числі по відношенню до ПриватБанку», - пише вона в своїй статті. Її думку підтверджує Сергій Будкін: "Повноваження Національного банку настільки широкі, що в значній частині випадків він має право давати визначення і формулювати критерії визнання пов'язаними особами”.

Якщо Нацбанк прискіпувався до ПриватБанку і кредитування пов'язаних осіб було значно менших масштабів – навіщо державі націоналізувати колосальних розмірів банк?

«Ми дуже сильно росли – це категорично не подобалося Нацбанку», - переконаний один з колишніх топів ПриватБанку. Цю думку підтверджує Коломойський. "Я і сам вважав, що ми сидимо на пороховій бочці: мало що станеться з банком і економікою", - говорить він. І додає: мовляв, вся його вина лише в тому, що не виявилося достатньої суми грошей, щоб докапіталізувати такий великий банк.

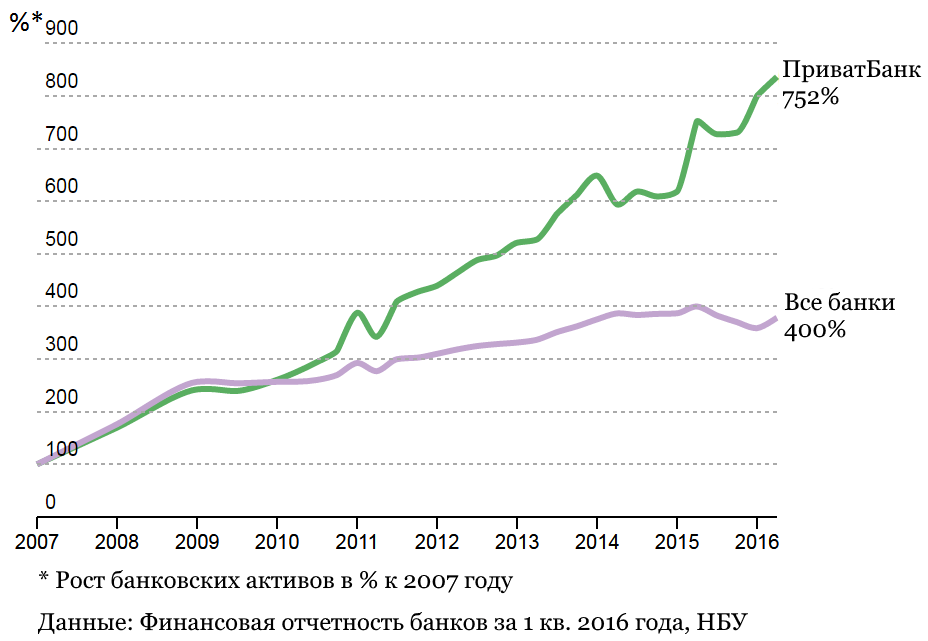

ПриватБанк дійсно зростав шаленими темпами: з початку 2010 року по осінь 2016 року депозити фізосіб збільшилися в 4,5 рази, кредити компаніям - майже в три рази. Частка ринку за депозитами фізосіб зросла з 16% до 36%, за корпоративними кредитами – з 11% до 25%. ПриватБанк стрімко перетворювався в фінансового монополіста. «Нам навіть обмежили залучення депозитів фізосіб у 2016 році, - говорить екс-заступник голови ПриватБанку. - Але ж ми були готові розділити банк: відокремити роздріб від корпоративного бізнесу. Тільки Нацбанк чомусь не захотів».

НБУ пояснює обмеження на приплив депозитів зовсім інакше: банк не виконав один з етапів докапіталізації, про яку домовилися на початку 2016-го. Про поділ банку і зовсім не йшлося: дивлячись на величезний портфель кредитів, виданих бізнесам акціонерів, Нацбанк бачив тільки одне рішення – реструктурувати позики. НБУ запропонував Коломойському перевести видані кредити на ті компанії, які здійснюють операційну діяльність і мають реальні грошові потоки. Альтернативний варіант – об'єднати напрямки бізнесу в холдинги, де одні компанії займаються виробництвом, інші - торгівлею, але де в будь-якому випадку грошові потоки між підприємствами видно. Таким чином, якість позичальників автоматично підвищилася б і діра в балансі частково була б закрита. Далі потрібно внести матеріальні застави по кредитах: об'єкти нерухомості, обладнання, машини. Ну а залишок покрити капіталом. «Тільки це була б уже зовсім інша, куди менша сума», - говорить Рожкова. Фактично Нацбанк запропонував Коломойському взяти приклад з Рината Ахметова і Віктора Пінчука та структурувати бізнес за західним зразком.

У Нацбанку визнають, що Коломойський не був у захваті від цієї ідеї. Переговори тривали багато місяців, але, врешті-решт, зірвавши всі обумовлені раніше терміни, восени 2016-го Приват виконав другу умову: вніс застави вартістю 31 млрд грн. Так, за даними НБУ, на балансі ПриватБанку виявилися гірськолижний курорт Буковель, стадіон Дніпро-Арена, літаки МАУ, нафтобази, офісні приміщення. Далі питання постало за реструктуризацією кредитів і створенням зрозумілої структури бізнесу Коломойського і Боголюбова. Цього вони вже, за словами Рожкової, робити не стали.

Версія Коломойського кардинально відрізняється від слів представників НБУ. "На момент націоналізації весь корпоративний портфель було реструктуровано на вимогу Нацбанку. 31 млрд грн застав записали на баланс, а на суму 124 млрд грн реструктурували портфель. НБУ вибрав компанії, що його влаштовують, і кредити були переведені на ці фірми", - говорить колишній співвласник банку.

Ігор Коломойський, колишній акціонер ПриватБанка

На цих словах Коломойський відкриває імейл і зачитує вголос один з листів Рожкової до ПриватБанку, написаний в жовтні 2016. Суть його зводиться до наступного: восени ПриватБанк подав план реструктуризації кредитів, виданих нафтохімічній галузі, у відповідь НБУ зажадав надати план по всьому корпоративному портфелю – і не пізніше 31 жовтня 2016-го. Коломойський запевняє, що банк надав такий план – і кредитний портфель був повністю змінений на догоду Нацбанку.

"А 75% акцій Нафтохіміка Прикарпаття – це що, погана застава?" - обурюється Коломойський. Навряд чи це хороша застава: за даними консалтингової групи А-95, сьогодні переробкою нафти займається в Україні тільки Кременчуцький НПЗ, а Нафтохімік Прикарпаття не переробляє нафту з 2011 року.3 Звинувачення в тому, що кредити ПриватБанку були видані компаніям-пустушкам і пов'язаним особам, Коломойський називає маячнею. "У нас був збалансований кредитний портфель, перевірений аудиторами PricewaterhouseCoopers за стандартами МСФЗ, - каже Коломойський.- Це що, недостатня умова?".

Схоже, все-таки недостатня. "Міжнародні стандарти фінзвітності містять поняття "пов'язані особи", яке не повністю збігається з визначенням пов'язаності, що використовує Нацбанк, - пояснює юрист Милованова. - Так само, як визначення пов'язаності від НБУ не збігається з визначенням Податкового кодексу або антимонопольного законодавства. Причина таких відмінностей – різні цілі регулювання". Розбіжність фінансової звітності з даними НБУ може говорити і про те, що банк не дотримувався вимог міжнародних стандартів, а аудитор не перевірив всі джерела інформації. Про це говорять, і в Нацбанку: аудитор спрацював недобросовісно.

ЧЩо до реструктуризації кредитного портфеля, то глава НБУ Валерія Гонтарева і чути не хоче версію Коломойського. "Вони нічого не зробили за програмою рекапіталізації. Вони виконали під нашим страшним тиском тільки її першу частину, взявши на баланс активи на суму 31 млрд грн – та й то через п'ять днів уже вивели з балансу один з активів, оцінений в 5,5 млрд грн. Ні застав, ні нормальних позичальників, ні реального cash-flow від цих позичальників вони не надали", - написала вона в листі у відповідь на запит VoxUkraine.

У 2011 році Дмитро Дубілет з колегою представляв на конференції Finnovate Europe платіжний сервіс LiqPay, розроблений ПриватБанком. «Серед виступаючих вони були єдиними представниками українського банківського бізнесу», - згадує голова правління великого банку, який також побував на тій конференції. FinTech, або фінансові технології, – популярний нині напрямок у фінансовому світі: багато банкірів вважають, що майбутнє не за банками з їх громіздкою інфраструктурою, а за високими технологіями. «Досить знати тільки номер телефону для проведення Р2Р-платежів», - пояснював принцип роботи LiqPay Дубілет-молодший. Тоді LiqPay взяв головний приз Best of Show.

LiqPay – один з багатьох IT-сервісів, створених у стінах ПриватБанку його легендарними програмістами на чолі з тепер уже колишнім керівником Центру електронного бізнесу Олександром Витязем. «Ми дуже активно розвивалися в бік fintech, - розповідає Дмитро Дубілет. - І завжди вважали, що IT – це невід'ємна компетенція будь-якого банку».

Дмитро Дубілет, колишній зампред по IT

Куди більш амбітний проект Витязя і його команди – хмарна операційна система Corezoid. «Сorezoid – це середовище, в якому можна виростити і утримувати цифрове ядро підприємства. Ось приклад того, на що здатна система: за допомогою інструментів Corezoid можна «зібрати» практично будь-яку інтернет-послугу за лічені години», - пояснює Витязь.

«Як казав старий Білл Гейтс:«Банкінг залишиться, а банки – ні»,- написав на своїй Facebook-сторінці Олег Гороховський після уходу з ПриватБанку. У тому записі він розповідає про те, як співробітники відділень повністю перейшли з роботи на комп'ютерах на планшети. Мета - в максимально дружній і зрозумілій манері навчити клієнтів банку користуватися послугами фінустанови. «Закупили декілька тисяч айпадів, створили єдиний інтерфейс для всіх програм, які були задіяні в роздрібному обслуговуванні», - згадує Дубілет. Проект тривав два з гаком роки, що призвело буквально до вибухового використання системи Приват24. «Приблизно тоді ж ввели запис розмов наших співробітників у відділеннях з клієнтами. Для нас було важливо контролювати мовні модулі тих, хто спілкується з клієнтами. Мову співробітників відділень аналізувала машина», - каже Дубілет. В результаті, з його слів, використання роздрібних продуктів зросло на третину. Мало який банк в світі може похвалитися подібними інноваціями.

Всі ці технології можуть стати гіркою пігулкою для нового керівництва ПриватБанку. «Олександр Дубілет запитав Олександра Шлапака (нового голови правління Привату. – Прим. авт.): «Ви знаєте, що таке API?». Виявилося, той не знає, - розповідає колишній топ-менеджер ПриватБанку, який попросив не називати його імені. - Це сюрреалізм. Не може ПриватБанком керувати людина, яка не знає, що таке API».

Якщо з API розібратися можна, то як уникнути проблем з безліччю IT-сервісів, створених командою ПриватБанку? Наприклад, система Приват24 розміщується в сервісі Corezoid, і, за словами Олександра Витязя, «всі процеси (алгоритми) всередині цього аккаунта є власністю банку». Простими словами: Приват24 - це ніби аккаунт в Facebook або файли на Google Drive.

«У Corezoid з ПриватБанком контрактні відносини, на території банку стоїть сервер з копією Corezoid, тому навіть "темні сили" не зможуть вимкнути Приват24 ззовні", - пояснює Витязь. І додає, що як професіонал він давно "виріс" з ПриватБанку і України. "У межах однієї організації і ринку мені було тісно, тому кілька років тому я вирішив створити глобальну компанію", - ділиться колишній IT-візіонер ПриватБанку. Нещодавно Corezoid уклала амбітний контракт з Western Union. Якщо клієнти дізнаються, що завдяки Corezoid «ліг» найбільший банк України, їм це навряд чи сподобається.

Чи можна замінити Приват24 і автоматизовану банківську систему ПриватБанку, яка керує всіма процесами, на професійну від спеціалізованого постачальника? «Замінити можна все. Питання лише в ціні і часі, необхідному для переведення такої махіни, як ПриватБанк, на нову систему», - говорить голова правління VTB Bank Костянтин Вайсман. Колись він переводив на нову АБС український ПУМБ і російські Московський кредитний банк і Росевробанк. Кожного разу процес був не з легких.

Дубілет-молодший запевняє, що проблем з внутрішніми IT-системами ПриватБанку не буде: всі процеси описані, функції ключових програмістів дублюють інші співробітники. Але, на думку Витязя, проблема з технологіями ПриватБанку буде не в цьому. "Суть не в міфічних кнопках, рядках коду, а в тому, що корпоративна культура і знання людей не перекласти з кишені в кишеню і не з'являються за наказом. Код - це просто код, до нього потрібен секретний інгредієнт у вигляді набору компетенцій – тобто людського капіталу ", - розмірковує Витязь. Йому шкода, що Приват24 буде поступово деградувати. "Технічно" покласти "Приват24 неможливо, але ідеологічно це зроблять самі чиновники, у яких немає бачення і розуміння розвитку системи", - упевнений він.

У НБУ вважають, що проблеми з IT Привату – ніщо в порівнянні з неплатежами за кредитами компаній Коломойського і Боголюбова. «Чи правда, що акціонери і менеджери ПриватБанку довели його до банкрутства? Про це ми дізнаємося через півроку», - говорить Рожкова. До 1 липня 2017 року колишні акціонери повинні реструктурувати портфель кредитів. Тобто зробити рівно те ж саме, що від них раніше вимагав Нацбанк, пояснює Рожкова: перевести кредити на платоспроможних позичальників і надати застави. При виконанні цих умов погашати кредити одномоментно не потрібно: виплати розтягнуться на декілька років. А якщо позичальники будуть справно погашати кредити, то банк продовжить з ними співпрацювати.

Вносити гроші1 колишнім акціонерам вже теж не знадобиться: за них це зробили Нацбанк і Мінфін. Перший - у вигляді двох кредитів рефінансування на суму 25 млрд грн, виданих банку після оголошення про націоналізацію. Другий - у вигляді довгих ОВДП на суму 107 млрд грн. Тепер у міру необхідності (тобто за серйозного відтоку вкладів) ПриватБанк буде отримувати від Нацбанку гроші в обмін на ці облігації.

Втім, якщо виходити з версії Коломойського про те, що всі кредити були реструктуровані заздалегідь, він нічого не винен ПриватБанку. "І вони ще кажуть, що я повинен за щось відповідати. З якого дива? "- запитує він. І тут же пояснює: найбільше його з Боголюбовим зачепило те, як провели націоналізацію: мовляв, з акціонерів ПриватБанку зробили злочинців.

Боголюбов прогнозує, що з Нацбанком почнуть судитися ті, кого регулятор визнав пов'язаними особами і чиї гроші автоматично списав в капітал ПриватБанку. Сума, за словами Боголюбова, космічна: 32 млрд грн. "29,4 млрд грн", - поправляє Рожкова.

Трохи більше половини суми - єврооблігації ПриватБанку на суму $555 млн. (близько 15 млрд грн). "Решта - рахунки і депозити пов'язаних компаній і фізосіб, субординований борг", - говорить Рожкова. Станом на 1 жовтня 2016-го субборг ПриватБанку становив 7,6 млрд. грн. З них 220 млн єврооблігацій (або 5,9 млрд за поточним курсом). Тобто на пов'язані особи припало 12.7 млрд грн.2

Вибір НБУ в тому, чиї гроші списати, а чиї – залишити, викликає у Боголюбова здивування. Наприклад, з його слів, під каток націоналізації потрапили кілька сотень мільйонів доларів сім'ї Ігоря Суркіса. "Причому гроші його брата Григорія Суркіса чомусь не чіпали", - говорить Боголюбов. Також в капітал ПриватБанку пішли накопичення колишньої дружини Боголюбова. "З якою ми розлучилися 11 років тому", - уточнює колишній акціонер банку. Від націоналізації постраждали ще кілька директорів великих промислових підприємств (Боголюбов перераховує назви – всі вони тим або іншим чином належать йому з Коломойським). За даними реєстру судових справ, в останніх числах грудня сім'я Суркісів подала в суд на Нацбанк і Фонд гарантування вкладів.

У Нацбанку в своїх рішеннях впевнені, тим більше що з регулятором вже судяться десятки колишніх власників банків, виведених ним з ринку за останні два роки. І щодо ПриватБанку глава НБУ Валерія Гонтарева налаштована рішуче: відмова реструктурувати кредити, за відповідним законом,може привести колишніх акціонерів ПриватБанку на лаву підсудних. Втім, найбільш непередбачуваний олігарх України Ігор Коломойський запевняє, що у нього претензій до держави немає. Принаймні поки що.