З початку повномасштабної збройної агресії росії місцеві бюджети демонструють позитивні результати. За даними Державної податкової служби, у першому півріччі 2022 року до місцевих бюджетів надійшло більше податків, ніж за такий самий період минулого року. Але чи насправді це стала тенденція чи це тимчасовий результат, спричинений випадковими та нестабільними факторами? Наскільки різним є вплив повномасштабної війни на місцеві бюджети у різних куточках країни?

Місцеві бюджети з 24 лютого показали дуже непогані результати виконання передусім у відносно безпечних регіонах. Але й зведений показник виконання дохідної частини місцевих бюджетів по країні є кращим, ніж цього можна було б очікувати. Податків надійшло більше, ніж торік: за перші шість місяців року до місцевих бюджетів сплачено 173,8 млрд грн, що на 18,4 млрд грн або на 11,8% більше, ніж у першому півріччі 2021 року. Однак через те, що місцеві бюджети є дуже різними, ми проаналізували фактичні дані за перші три місяці повномасштабної війни в розрізі регіонів (всюди, де не вказано інше, ми порівнюємо березень-травень 2022 року з березнем-травнем 2021 року).

Аналіз даних дозволяє побачити певні тенденції: відсутність проблем із надходженнями у відносно безпечних областях, зростання надходжень від податку на доходи фізичних осіб через виплати військовослужбовцям, незначне скорочення єдиного податку, незважаючи на можливість його не сплачувати частині платників, ненадходження плати за землю та ін. Далі детальніше.

Доходи

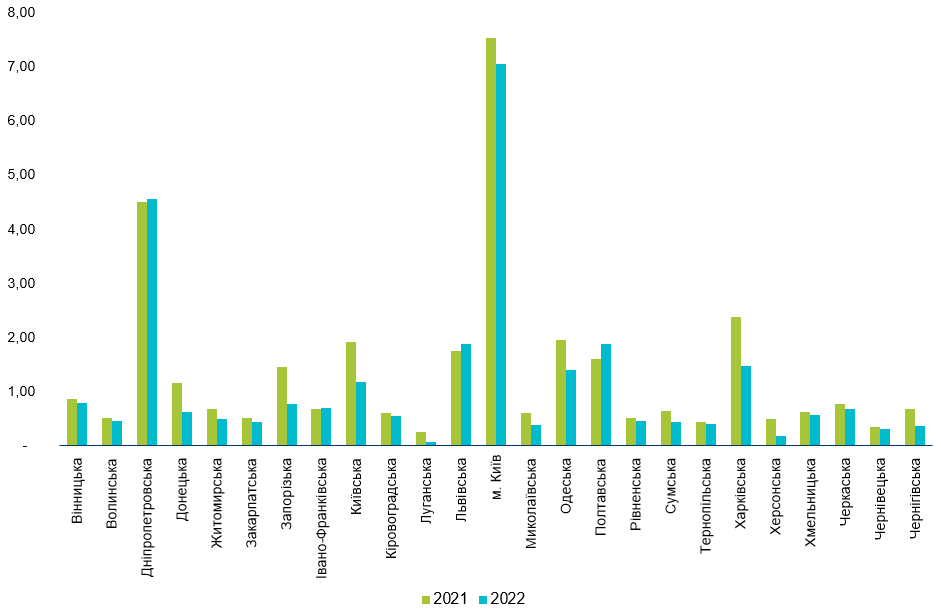

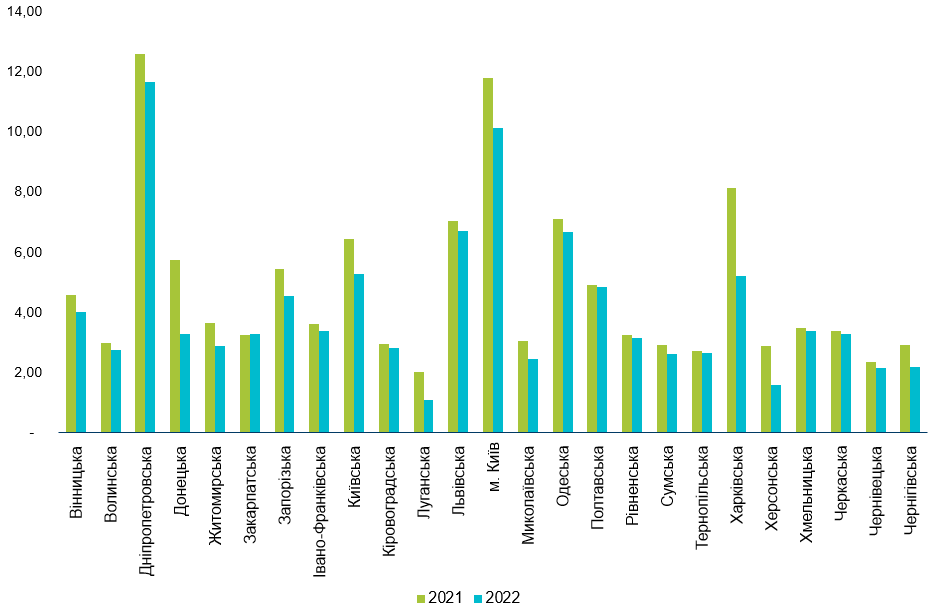

Податкові надходження до місцевих бюджетів за березень-травень 2022 року становили 83,4 млрд грн. Це на 820 млн грн (на 1%) більше, ніж за аналогічний період минулого року. Проте ситуація є неоднаковою в різних областях: у дев’ятьох областях відбувся спад надходжень, а у решті 14-ти – зростання. Найбільше “просіли” податкові доходи у м. Києві (-1,28 млрд грн або на 8,7%), Харківській області (-1,27 млрд грн або на 21,73%), а у відсотковому вимірі – у Херсонській області (-34,9%). Натомість місцеві бюджети Львівщини отримали на 1,41 млрд грн більше, ніж за аналогічний період 2021 року (зростання на 29,2%) – рис. 1.

Рис. 1. Податкові надходження місцевих бюджетів у березні-травні в розрізі областей, млрд грн

Джерело: портал OpenBudget

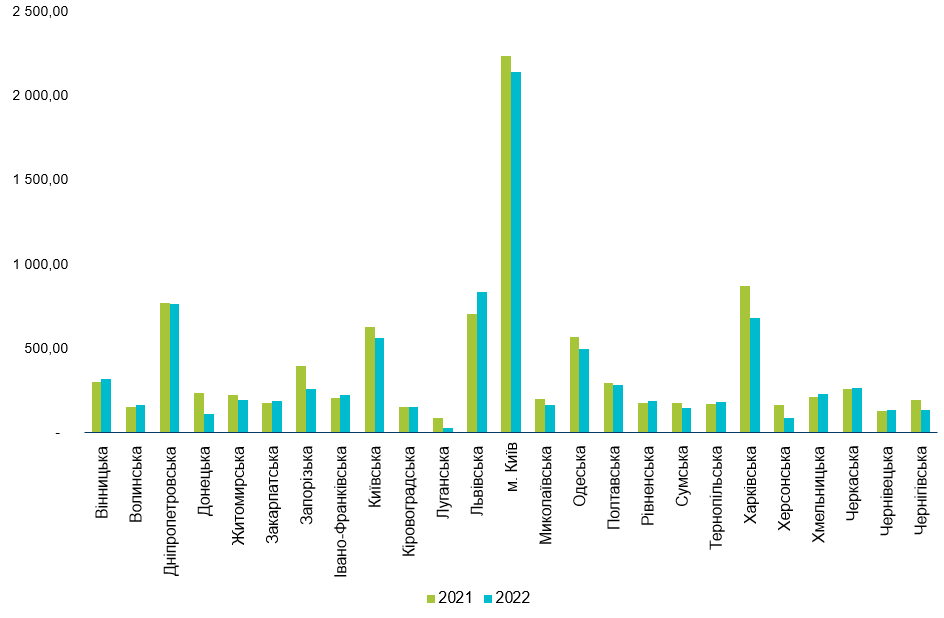

Ключова причина відчутного зростання податкових надходжень в окремих областях – приріст доходів від податку на доходи фізичних осіб (ПДФО) – рис. 2 – головним чином через суттєве зростання виплат військовослужбовцям. Після початку повномасштабного вторгнення до місцевих бюджетів надійшло доходів від ПДФО на 12,7% (6,25 млрд грн) більше, ніж за весняні місяці минулого року. Також певний вплив мала релокація підприємств, які після переміщення сплачують цей податок за своїм новим місцем реєстрації. Важливо, що за законом роботодавці продовжували сплачувати заробітну плату і відповідні податки за мобілізованих працівників.

У деяких областях збільшення надходжень від ПДФО сягнуло майже 50% (Закарпатська – 50,2%, Житомирська – 47,9%). У вартісному вираженні найбільший приріст був на Львівщині – якщо за березень-травень 2021 року до місцевих бюджетів області надійшло 3,06 млрд грн ПДФО, то цього року на 1,3 млрд грн більше. Водночас бюджет Києва отримав на 801 млн грн менше, ніж у цей же період минулого року. Далі ситуація з надходженнями цього податку зміниться – адже народні депутати скасували обов’язок працедавцям виплачувати середню зарплату мобілізованим, що зменшить обсяги надходжень від ПДФО в майбутньому.

Примітно, що місцеві бюджети Херсонщини вратили близько 20% цього джерела надходжень, хоча область переважно окупована з кінця лютого. Значна частка надходжень ПДФО йде із заробітних плат бюджетників, а такі виплати продовжувались там, де це було можливо (в т.ч. при дистанційній роботі або ж оголошувався простій не з вини працівника, коли виплачується не менше, ніж ⅔ посадових окладів і також із цих сум сплачується податок). Окремі приватні компанії також продовжували підтримувати своїх працівників на початку збройної агресії, виплачуючи їм заробітні плати (а західні роботодавці подекуди навіть із бонусами). Однак, імовірно, надходження в цій області суттєво скоротились починаючи з червня. Крім того, низка компаній припиняють діяльність і не можуть продовжувати виплачувати заробітну плату внаслідок війни росії проти України.

Рис. 2. Надходження ПДФО до місцевих бюджетів у березні-травні в розрізі областей, млрд грн

Джерело: портал OpenBudget

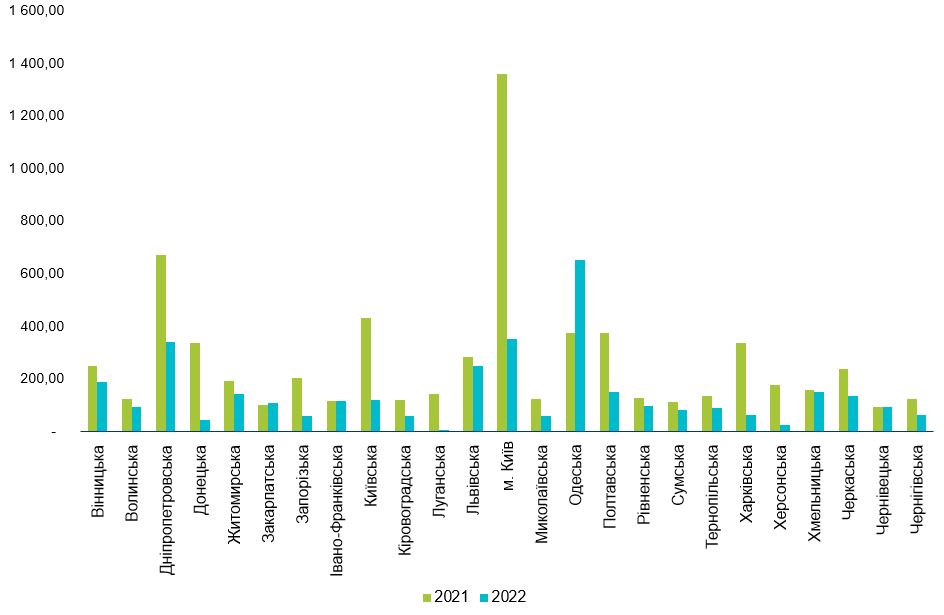

Яка ситуація з іншими податками, окрім ПДФО? Останнім часом в експертному середовищі звучали припущення, що непоганий рівень виконання місцевих бюджетів за доходами спричинений виключно ПДФО, а інші фактори або зменшують доходи або їхній вплив дуже незначний. Тож ми перевірили, що відбувалося з доходами місцевих бюджетів у перші три місяці повномасштабної війни без урахування основного “бюджетоутворюючого” податку – рис. 3.

Рис. 3. Податкові надходження до місцевих бюджетів у березні-травні (без ПДФО) в розрізі областей, млрд грн

Джерело: портал OpenBudget

Тут ситуація зовсім інша. Податкові надходження, насамперед місцеві податки, надходять у меншому обсязі, ніж очікувалось до 24 лютого. Без урахування ПДФО лише 4 області отримали більше надходжень до місцевих бюджетів, ніж за аналогічний період минулого року – Дніпропетровська (+60 млн грн), Івано-Франківська (+20 млн грн), Львівська (+120 млн грн) та Полтавська (+260 млн грн). У цілому до місцевих бюджетів надійшло на 5,4 млрд грн (на 16,3%) податкових надходжень, відмінних від ПДФО, менше, ніж за березень-травень 2021 року. На Луганщині “втрати” становили 75%, Херсонщині – 65%, Запоріжжі та Донеччині – близько 47%, що пов’язано з активними бойовими діями та окупацією росією великої частини цих областей.

Основним чинником зниження податкових надходжень є війна та її наслідки – зменшення кількості мешканців громад через міграцію до західних областей та за кордон, зниження ділової активності великого та малого бізнесу, падіння купівельної спроможності населення. Також на доходи місцевих бюджетів вплинули зміни до законодавства у відповідь на нові виклики. Наприклад, для стабілізації ситуації на ринку палива було запроваджено нульову ставку акцизу з пального, яка почала діяти з середини березня, а частка цього податку раніше надходила до бюджетів громад (для порівняння: за березень-травень 2021 року до місцевих бюджетів надійшло 3,45 млрд грн акцизного податку з виробленого в Україні та з ввезеного на митну територію України пального). Для окремих громад цей вид доходів був доволі вагомим.

Змінилися й умови сплати єдиного податку: з одного боку дозволено його не платити окремим категоріям, а з іншого – з’явилася можливість практично для будь-якого бізнесу перейти на особливі умови оподаткування за ставкою 2%, а отже, з’явились нові платники цього податку. В областях, де ведуться (чи велися) бойові дії, платники скористалися законодавчим звільненням від обов’язкового оподаткування єдиними податком для фізичних осіб-підприємців 1-ї та 2-ї груп (з березня вони отримали змогу сплачувати єдиний податок на добровільній основі). Натомість у відносно безпечних регіонах платники продовжували платити з різних причин (хтось із патріотичних міркувань, а хтось просто побоюючись необхідності потім доплатити за період несплати). У підсумку єдиного податку надійшло менше на 770 млн грн (на 8%).

Рис. 4. Надходження єдиного податку до місцевих бюджетів у березні-травні в розрізі областей, млн грн

Джерело: портал OpenBudget

Спрацювали й передбачені законодавством пільги з податків на майно (плата за землю, нерухоме майно, транспортний податок). Так, з березня 2022 року по 31 грудня року, наступного за роком, в якому припинено або скасовано воєнний стан, звільняються від плати за землю платники на територіях, на яких ведуться бойові дії. Йдеться про “земельні ділянки (земельні частки/паї), що розташовані на територіях, на яких ведуться (велися) бойові дії або на територіях, тимчасово окупованих збройними формуваннями Російської Федерації, а також земельні ділянки (земельні частки/паї), які визначені обласними військовими адміністраціями як засмічені вибухонебезпечними предметами та/або на яких наявні фортифікаційні споруди”.

Водночас плата за землю повноцінно не стягується навіть у західних областях, оскільки органи ДПС не займаються адмініструванням цього податку (зокрема, через проблеми з програмним забезпеченням, яке після оновлення задля синхронізації з базами кадастру не запрацювало). При цьому досі не визначено перелік відповідних територій саме для цілей оподаткування (інші переліки постраждалих територій, навіть визначені офіційно, для цих цілей не використовуються). Крім того, наприкінці минулого року уряд оновив методику нормативно-грошової оцінки земель, тому в частині випадків нові витяги формувались на меншу суму, ніж торік.

В результаті податки на майно в перші три місяці повномасштабного вторгнення зменшились на третину – якщо в 2021 році їх надійшло 10,2 млрд грн, то цього року на 3,6 млрд грн менше. Єдиною областю, де надходження виросли, є Львівщина (+8,1% або +35,1 млн грн). В решті областей країни місцеві бюджети недоотримали доходи від цього податку. При цьому в Києві надходження становили на 1,2 млрд грн (61,5%) менше, ніж торік, а в деяких областях (Луганська, Харківська та Херсонська) втрати становили близько 80%.

Рис. 5. Надходження податку на майно до місцевих бюджетів у березні-травні в розрізі областей, млн грн

Джерело: портал OpenBudget

Неподаткові надходження місцевих бюджетів за перші повні три місяці війни скоротилися майже вдвічі – з 6,68 млрд грн до 3,5 млрд грн. Найбільший внесок до них робили власні надходження бюджетних установ, які зменшились майже вдвічі (до 2,3 млрд грн), а також плата за надання адміністративних послуг (надійшло лише 61% від обсягу за аналогічний період минулого року). Єдиною областю, де неподаткові надходження не зменшилися, стала Одеська. Водночас до місцевих бюджетів Луганщини надійшло лише 5 млн грн неподаткових надходжень (у порівнянні зі 141,4 млн грн за цей же період 2021 року). Бюджети Донеччики, Харківщини та Херсонщини втратили понад 80%, а до бюджету м. Києва надійшло на 75% менше неподаткових надходжень, ніж торік. Основні причини спаду – ненадання адміністративних послуг: у найбільш постраждалих областях через ведення бойових дій, а в умовно безпечних – через те, що багато реєстрів були закриті з безпекових причин. Відтак до місцевих бюджетів не надходив адміністративний збір. Також скоротилися власні надходження бюджетних установ та доходи від власності та підприємницької діяльності.

Рис. 6. Неподаткові надходження до місцевих бюджетів у березні-травні в розрізі областей, млн грн

Джерело: портал OpenBudget

Трансферти

Структура трансфертів змінилася – старі субвенції скоротились, але натомість з’явились нові. Ще на початку квітня було внесено зміни до держбюджету для збільшення резервного фонду за рахунок різних бюджетних програм. Для цього, зокрема, на 17 млрд грн було зменшено субвенції місцевим бюджетам. Традиційно основною за обсягом тут є освітня субвенція, яку скоротили на 10%. При цьому зменшено саме її розмір з червня, що фактично означатиме, що в червні-грудні вона скоротиться на 17%. Водночас станом на 1 червня 2022 року на рахунках місцевих бюджетів було акумульовано 10,2 млрд грн невикористаних залишків коштів освітньої субвенції. Це пов’язано передусім із тим, що місцеві ради не поспішали використовувати їх, розуміючи, що їх не повернуть назад до бюджету, а значить, можна “накопичити” більше коштів на великі проекти. Змінами до законодавства було дозволено використовувати ці кошти не лише за раніше визначеним “освітнім” призначенням, але й на заходи територіальної оборони, задоволення продовольчих потреб, евакуацію населення з небезпечних територій, оплату інших заходів, спрямованих на підтримку цивільного населення в умовах воєнного стану, зокрема, облаштування бомбосховищ у закладах загальної середньої освіти для забезпечення безпечного освітнього процесу. Це додатковий ресурс, яким можуть скористатися деякі місцеві ради.

Найбільший новий трансферт – 7,4 млрд грн – було частково (4,9 млрд грн) розподілено місцевим бюджетам на забезпечення нагальних потреб функціонування держави в умовах воєнного стану ще у травні. Субвенція спрямовується, зокрема, на придбання необхідних продовольчих і санітарно-гігієнічних товарів, а також пакувальних товарів для їх фасування, пального, будівельних матеріалів для проведення першочергових аварійно-ремонтних робіт на об’єктах, які пошкоджені внаслідок бойових дій, лікарських засобів, імунобіологічних препаратів (вакцин), медичних виробів, допоміжних засобів до них, медичного обладнання.

Згідно із порядком розподілу цієї субвенції використання здійснюється з дотриманням умов тристоронніх договорів на здійснення закупівель товарів, робіт і послуг. Субвенція надається шляхом її перерахування Мінінфраструктури (як головному розпоряднику коштів) на рахунок Укрзалізниці, відкритий в державному банку, з подальшим спрямуванням Укрзалізницею на оплату грошових зобов’язань замовників перед постачальниками товарів (виконавцями робіт або надавачами послуг) відповідно до укладених договорів та рахунків постачальників товарів (виконавців робіт або надавачів послуг) за договорами.

Трансфертів із державного бюджету до місцевих надійшло лише на 0,27% менше, ніж торік – 37,15 млрд грн. Дніпропетровська область отримала найбільше – 2,99 млрд грн, що на 280 млн грн більше, ніж торік (головним чином через нову субвенцію – на забезпечення нагальних потреб функціонування держави в умовах воєнного стану, яка для цієї області становила 549 млн грн). Натомість Чернігівська область отримала на 15,3%, а Житомирщина – на 14,6% менше трансфертів з держбюджету.

Рис. 7. Міжбюджетні трансферти з державного до місцевих бюджетів у березні-травні в розрізі областей, млрд грн

Джерело: портал OpenBudget

Херсонщина

Окремим випадком є ситуація на Херсонщині – область із перших днів війни зазнала прямого військового вторгнення, але при цьому місцеві бюджети продовжували виконуватись як за доходами, так і за видатками.

За перші три місяці війни доходи місцевих бюджетів Херсонщини у порівнянні з аналогічним періодом минулого року зменшились на 734,6 млн грн або на 26,6%. Податкові надходження скоротились на третину – з 1,4 млрд грн до 0,9 млрд грн. При цьому єдиного податку, який сплачує малий бізнес, вдалося зібрати аж 82 млн грн (це вдвічі менше, ніж за такий самий період торік, але в умовах окупації це дуже високий результат, особливо з урахуванням пільг, які були запроваджені для цього виду надходжень). Суттєво зменшились неподаткові доходи (на 87%) і практично повністю зникли доходи від операцій з капіталом та через цільові фонди. При цьому міжбюджетні трансферти продовжували надходити майже в такому самому обсязі (менше на 6,4%). Освітньої субвенції надійшло на 55 млн грн (на 7%) більше, ніж торік. Також надходила нова субвенція на забезпечення нагальних потреб функціонування держави в умовах воєнного стану – 52,7 млн грн.

Видатки місцевих бюджетів Херсонщини навесні 2022 року були профінансовані в обсязі 1,57 млрд грн, що на 45,5% менше, ніж торік. Скорочення відбулись за всіма напрямами – починаючи від 33-відсоткового зниження видатків на освіту і завершуючи повною відсутністю видатків на охорону навколишнього середовища. Видатки на соціальний захист профінансовані в обсязі 60,78 млн грн, що вдвічі менше, ніж у 2021 році, а на охорону здоров’я – 80 млн грн, що становить половину видатків цього ж періоду попереднього року.

Отже, незважаючи на складну безпекову ситуацію, платники податків хоч і частково, але продовжували сплачувати платежі до місцевих бюджетів області. Це уможливило фінансування захищених статей видатків практично за всіма сферами діяльності органів місцевого самоврядування.

Видатки

В умовах воєнного стану видатки всіх бюджетів, включно з місцевими, жорстко регламентовані Урядом у Постанові №590. В ній визначено пріоритетність здійснення видатків – їх можна проводити насамперед на національну безпеку і оборону, на здійснення заходів правового режиму воєнного стану; далі за пріоритетом – соціальні видатки і захищені статті бюджету, після них можна проводити інші видатки. Це суттєво обмежує можливості місцевих рад здійснювати заплановані видатки, навіть якщо вони мають на це фінансовий ресурс.

За перші три місяці повномасштабної війни з місцевих бюджетів було профінансовано видатків на суму 101,7 млрд грн, що на 17,15 млрд грн (14,4%) менше, ніж за аналогічний період минулого року.

Рис. 8. Видатки місцевих бюджетів у березні-травні в розрізі областей, млрд грн

Джерело: портал OpenBudget

Сукупно місцеві бюджети у майже всіх областях (крім Закарпатської) провели менше видатків, ніж торік, але так само, як і з доходами, ситуація на заході нашої країни є кращою. Найбільше у вартісному вираженні зменшення – у Харківській області, де було профінансовано видатків на третину (2,9 млрд грн) менше, ніж у 2021. А на Донеччині, Луганщині та Херсонщині видатків проведено менше приблизно наполовину.

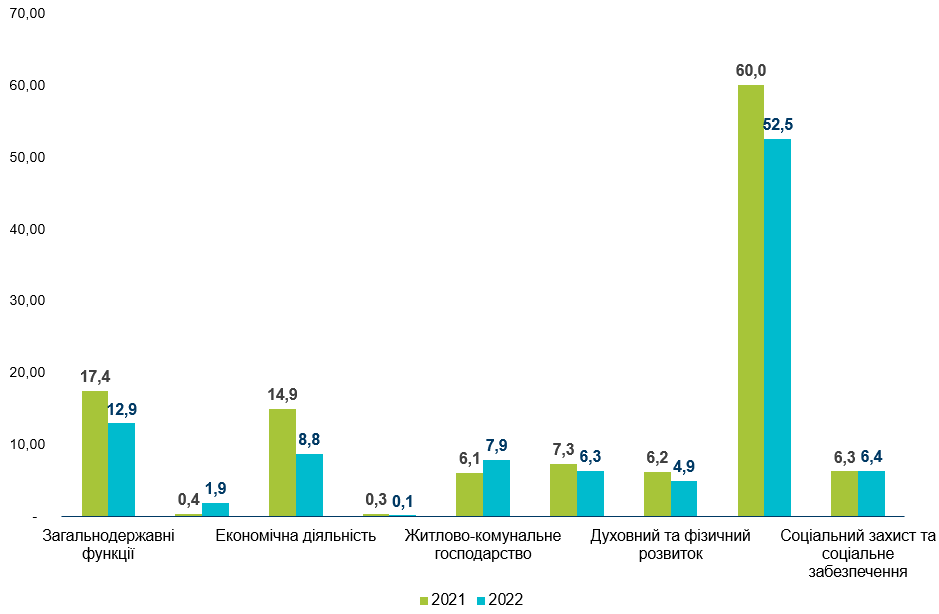

Рис. 9. Видатки місцевих бюджетів за функціями у розрізі областей, млрд грн

Джерело: портал OpenBudget

У розрізі функцій, найбільше скоротили видатки на економічну діяльність (будівництво, транспорт і т.д.) – на 6,2 млрд грн (41,4%) та загальнодержавні функції (переважно це видатки на управління в ОМС) – на 4,8 млрд грн (25%). Натомість вчетверо виросли видатки на громадський порядок та безпеку (+1,5 млрд грн), на третину видатки на житлово-комунальне господарство (+1,8 млрд грн) та на соціальний захист (+120 млн грн).

Якщо з видатками на порядок та безпеку, а також на соціальний захист усе зрозуміло, оскільки це пряма реакція на виклики військової агресії, то з видатками на ЖКГ ситуація не така однозначна. Частина цих видатків також безпосередньо пов’язані з війною, оскільки за цим напрямом фінансувались видатки на відновлення постраждалої інфраструктури. Але тут є і видатки, невластиві цьому напряму. Це пов’язано з викривленням звітності – деякі громади за кодами класифікації видатків на ЖКГ фінансували, наприклад, ремонт доріг, щоб обійти обмеження вищезгаданої Постанови 590.

Висновки

Області нашої країни зазнали різного ступеню впливу через військову агресію росії. Відповідно відмінними є і наслідки для місцевих бюджетів: чим далі від лінії фронту, тим вищі показники виконання місцевих бюджетів. Надходження від ПДФО, які цього року виросли через зростання військових виплат, дещо компенсували втрати з інших джерел. Проте ризики для фінансової стійкості бюджетів залишаються високими – як з точки зору самого ПДФО (змінами до трудового законодавства скасували обов’язок працедавцям виплачувати середню зарплату мобілізованим, що може зменшити обсяги надходжень податку в майбутньому), так і з точки зору більш глобальних викликів, на кшталт важкої зими (а отже, потреби спрямовувати кошти на дорогі енергоресурси та/або на пошук та впровадження альтернатив).

Тому місцевим радам та їхнім виконавчим органам життєво необхідно активізувати співпрацю з міжнародними партнерами, щоб отримати додатковий фінансовий ресурс. А Уряду у своїх прогнозах фінансової стабільності та під час розрахунку міжбюджетних трансфертів при підготовці держбюджету-2023 варто пам’ятати, що місцеві бюджети потребуватимуть вищої фінансової підтримки або ж скорочення видаткових повноважень.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний