28 квітня Рада НБУ затвердила оцінку виконання Основних засад грошово-кредитної політики за 2022 рік. Попри те, що результат зусиль НБУ можна було би описати по-військовому лаконічним «макрофінансовий рубіж втримано», події минулого року потребують більш детального аналізу. Стартові позиції монетарної політики військового часу навряд чи можна назвати сприятливими. Ключові рішення центробанку викликали вкрай неоднозначні реакції політиків та експертів. А затримки в монетарних чи регуляторних реакціях, мабуть, є наслідком більш складного формату координації політик, який сформувався у відповідь на реалії воєнного стану і якому властива природна для таких умов централізація. Тим не менше, НБУ продемонстрував, що ключові рішення із забезпечення макрофінансової стабільності ухвалювалися відповідно до його мандату, суспільна вартість якого тільки виросла. А затримки з посиленням монетарної трансмісії очевидно надолужуються у 2023 році.

Стартові умови 2022 року: епіцентр глобальної інфляції

Початок 2022 року для монетарної політики НБУ навряд чи був сприятливим. У 2021 році інфляція досить сильно перевищила ціль, і зміцнення номінального обмінного курсу практично не могло компенсувати зростання сировинних цін. До того ж, номінальний курс реагував на геополітичні ризики та виведення значного обсягу капіталів через дивіденди. Це створювало ризики зниження валютних резервів НБУ. Певна неоднозначність січневого рішення щодо підвищення облікової ставки до 10% відбивала накопичення перед монетарною політикою серйозних викликів.

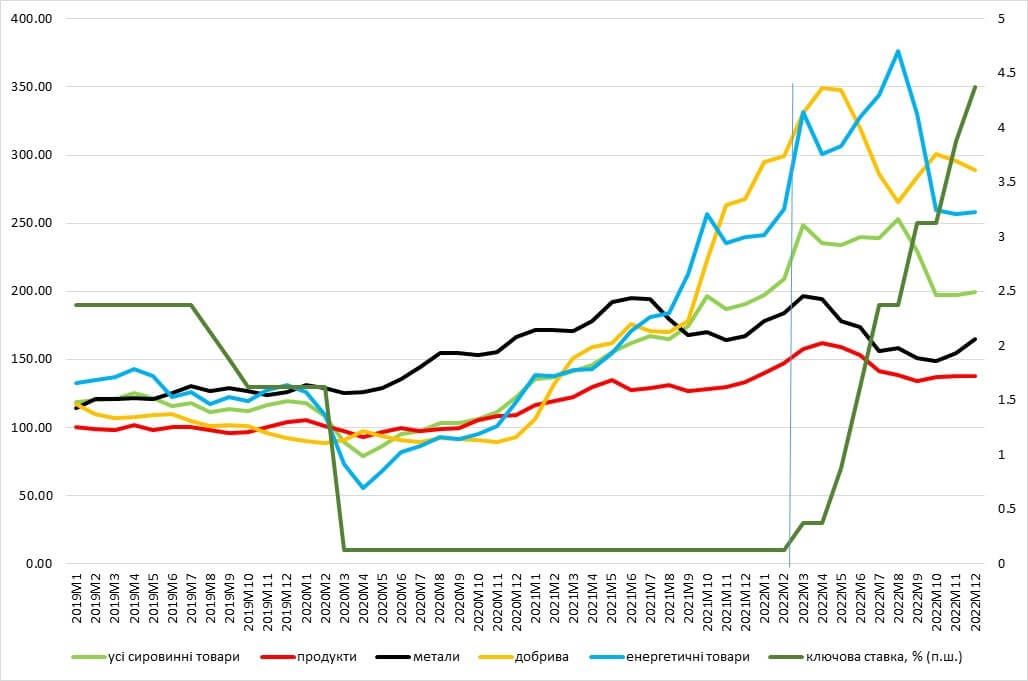

А для глобальної економіки 2022 рік став украй складним інфляційним випробуванням. Рис. 1 демонструє, що пост-ковідний розворот інфляції прискорився протягом 2021 року. Стійкий висхідний тренд інфляції став очевидним ще до широкомасштабної агресії рашистів проти України. Війна не прискорила глобальну інфляцію, хоча таку думку висловлюють окремі експерти й політики. Навпаки – інфляція почала знижуватися після рішучих, хоча й запізнілих, рішень провідних центральних банків щодо нормалізації монетарної політики (зокрема підняття ключових ставок).

Сировинні ціни – епіцентр глобального шоку – є свідченням подібної тенденції. Вони почали зростати ще до початку “великої” війни московії проти України. Як видно з рис. 2, прагнення України відстояти незалежність не є причиною страждань найбідніших країн від сплеску цін на сировину. Ціни на сировинні товари почали коригуватися у першому кварталі минулого року. Лише енергетичні ціни почали знижувати пізніше, вочевидь, через жорсткіші монетарні умови, створені ФРС (рис. 2).

Рисунок 1. Глобальна інфляція, % р/р

Джерело: МВФ

Рисунок 2. Індекси цін на сировину (2016=100) та ключова ставка ФРС

Джерело: IMF, BIS

Шок сировинних цін та запізніле жорсткішання глобальних монетарних умов так чи інакше суттєво ускладнили би для НБУ траєкторію повернення до інфляційної цілі. Війна перервала можливість здійснення політики таргетування інфляції. Зміна монетарного режиму та шокова трансформація структури економіки та платіжного балансу стали новим середовищем для НБУ. Водночас безпрецедентна стійкість банківської системи до стресу перших місяців війни є здобутком масштабних реформ попередніх періодів.

Монетарні виклики війни

Шок війни вимагав від НБУ радикальних і рішучих дій, спрямованих на забезпечення фінансової стабільності. До таких дій можна віднести зміну режиму монетарної політики та запровадження валютних обмежень, а також суттєве пом’якшення вимог щодо мікро- та макропруденційних нормативів. При цьому НБУ гарантував доступ до ліквідності через бланкове рефінансування (рис. 3). Така контрциклічна реакція дозволила запобігти колапсу короткострокової ліквідності в банківській системі та гарантувати, що тиск відпливу коштів не позначиться на платоспроможності банків та платіжній системі. Подібного роду стабілізаційні дії були реалізовані чи не вперше. Традиційно в минулому реакції на шок здебільшого були проциклічними.

Рисунок 3. Рефінансування банків, млрд грн

Джерело: НБУ

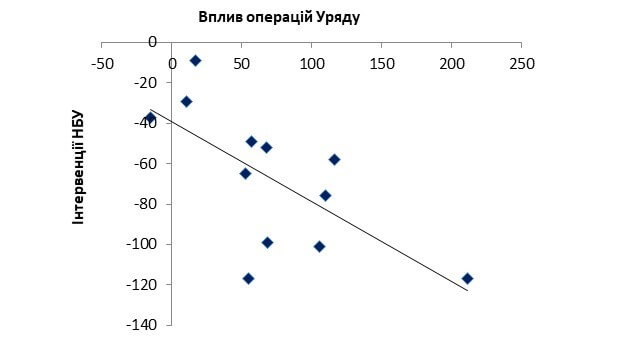

Через затяжну війну стала необхідною значна фіскальна адаптація. Залучення НБУ до фінансування бюджетного дефіциту (у 2022 році НБУ емітував 400 млрд грн під придбання ОВДП на первинному ринку) створило передумови для радикального погіршення ситуації довкола структурного профіциту ліквідності в банківській системі. Разом зі значним тиском на валютні резерви з боку операцій за гривневими картками за кордоном та відпливом готівкової гривні в іноземну валюту це створило передумови для очевидного конфлікту між фіксацією курсу, рівнем процентних ставок та необхідністю підтримки бюджету. Рис. 4 підтверджує, що близько половини впливу на ліквідність з боку операцій Уряду було стерилізовано НБУ коштом втрати валютних резервів. Враховуючи неминучість фіскального домінування першого воєнного року, тиск на резерви мав бути зменшений через інші канали, що в умовах структурного профіциту ліквідності, який лише посилювався, виявилося вкрай нетривіальним завданням.

Рисунок 4. Зв’язок між операціями Уряду та валютними інтервенціями НБУ, млрд грн

Джерело: дані НБУ, розрахунки автора

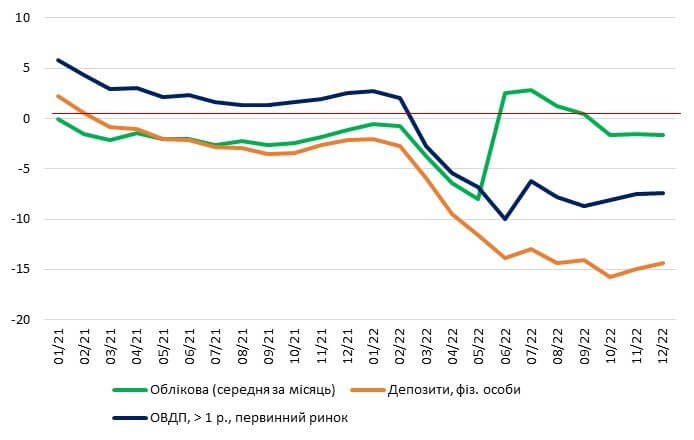

Рішення про підвищення облікової ставки та одноразову корекцію обмінного курсу можна вважати принциповими факторами впливу на формування передумов для стабілізації ситуації в майбутньому. Падіння номінальних ставок (рис. 5) внаслідок різкого стиснення попиту на кредити та профіцит ліквідності, що підживлювався бюджетним дефіцитом і емісією на його фінансування, почало створювати ризики відпливу коштів із банківської системи та зниження валютних резервів.

Рисунок 5. Середньозважені % ставки за строковими депозитами та новими кредитами у гривні

Джерело: НБУ

Чому необхідним було таке значне підняття ставки? По-перше, це чіткий сигнал про те, що НБУ готовий забезпечувати макрофінансову стабільність і боротися за те, щоб не допустити банківської кризи та гіперінфляційної ерозії макрофінансового потенціалу оборони країни. По-друге, при падінні номінальних ставок та значних девальваційних очікуваннях перелом у сприйнятті вигід від підтримання гривневих активів навряд чи був би можливий за допомогою поступових і непереконливих корекцій облікової ставки. По-третє, практично всі ставки стали від’ємними, й навіть підвищення облікової ставки до 25% у червні не гарантувало, що до кінця року вона теж не стане від’ємною.

Крім того, рішення про ставку за режиму фіксованого курсу не є функціонально тотожними таким рішенням під час таргетування інфляції. Так само і природа інфляції в умовах війни відрізняється від інфляції в розрізі фаз так званого нормального ділового циклу. Значне підвищення ставки мало якщо не зробити реальні ставки додатними, принаймні запобігти їхньому подальшому зануренню в негативну зону. Власне, цього вдалося досягнути (рис. 6). Облікова ставка ex post (з урахуванням фактичного рівня інфляції) ненадовго стала додатною, але до кінця року впала нижче нуля. Проте тренд на падіння реальних ставок за гривневими активами ex post вдалося зламати. З огляду на те, що ні облікова ставка, ні інші ставки за гривневими активами не сягнули реального виміру ex post, монетарна реакція на інфляцію була дозованою.

Рисунок 6. Облікова ставка та ставки за гривневими активами в реальному вимірі ex post, %

Джерело: НБУ

Про те, що монетарна реакція впродовж 2022 року була оптимальною, а не виключно дезінфляційною, свідчить той факт, що жоден із прогнозів кінця 2022 – початку 2023 року не ілюструє швидкого повернення до інфляційної цілі (рис. 7). Відсування за прогнозний горизонт досягнення інфляційної цілі виглядає оптимальним вибором траєкторії дезінфляції, беручи до уваги значні втрати економічного потенціалу, логістичні виклики та безпекові ризики. Ефективне стимулювання відновлення економіки за допомогою м’якшої політики є сумнівним, так само як і більш жорстке монетарне стиснення навряд чи мало би швидкий ефект у вигляді приведення інфляції до цілі. Загроза масштабної фінансової дестабілізації є значно більшим ризиком для економічного зростання в умовах відсутності дій із захисту валютних резервів і гривневих активів. Збереження макроекономічної стабільності та стійкості фінансової системи створює кращі передумови для швидшого відновлення економіки.

Дієвість рішень НБУ з підтримання макрофінансової стабільності також простежується в характері розбіжностей між прогнозними траєкторіями інфляції (рис. 7). Зокрема, розбіжність між липневим і жовтневим прогнозом інфляції незначна, тоді як відхилення факту і даних прогнозних значень від траєкторії квітневого прогнозу (не був опублікований) суттєве. Також фактична траєкторія інфляції виявилася нижчою, ніж та, яку змальовували липневий та жовтневий прогнози. А жовтневий прогноз уже був кращим за липневий.

Рисунок 7. Перегляд прогнозів інфляції НБУ, річна зміна, %

Джерело: НБУ

Такий характер розподілу прогнозних значень вказує на те, що без радикальних рішень зі стабілізації макрофінансової ситуації події могли би розгортатися за вкрай небажаним сценарієм. Динаміка інфляції говорить про те, що такому сценарію вдалося запобігти. Наприкінці року намітилося уповільнення зростання ІСЦ та базової інфляції в річному вимірі (рис. 8).

Рисунок 8. Інфляція та інфляційні цілі НБУ в 2019-2022 роках, % рік до року

Джерело: НБУ

Чи накладається таке значне відхилення від інфляційної цілі в Україні на тенденції в багатьох країнах зокрема Центрально-Східної Європи? Формально так. 26% інфляція в Україні під час війни не виглядає вкрай трагічно поряд із аналогічними значеннями інфляції в Польщі, Угорщині, країнах Балтії. Але саме співмірні рівні інфляції в Україні та більшості країн Центрально-Східної Європи створюють оманливе уявлення про «недооцінені можливості» емісії з підтримки економіки. На відміну від згаданих країн, де зростання тарифів на енергоносії мало значний вплив на інфляцію, в Україні не відбулося корекції тарифів відповідно до ринкових цін, які значно виросли вже 2021 року. Відносно помірні наслідки емісії зумовлені тим, що НБУ її стерилізував за допомогою продажу валютних резервів та зв’язування ліквідності у депозитних сертифікатах. І, звісно, надходження міжнародної допомоги суттєво впливало як на можливості здійснювати валютні інтервенції, так і на зниження тиску уряду на НБУ щодо ще більшої емісії. Порозуміння між НБУ та Мінфіном щодо безперспективності емісійного фінансування дефіциту бюджету вселяє оптимізм і є гарним сигналом для подальшої стабілізації очікувань і зниження інфляції.

Монетарні комунікації

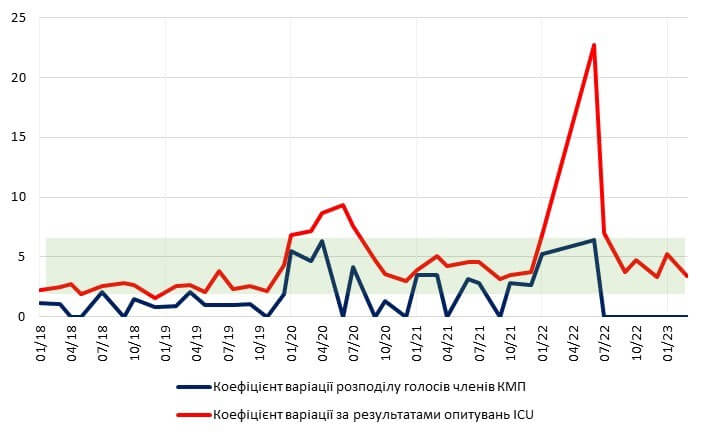

В цілому рівень невизначеності макроекономічного середовища приблизно однаково впливає на тих, хто ухвалює рішення щодо облікової ставки, і тих, хто його очікує. Рис. 9 показує, що коефіцієнти варіації розподілу голосів членів Комітету з монетарної політики та голосів опитаних експертів мають дуже близькі траєкторії. Тобто за даного рівня прозорості комунікацій НБУ експерти розуміють дилеми НБУ та проблему невизначеності, з якою він стикається, ухвалюючи рішення щодо облікової ставки. А НБУ, у свою чергу, не створює так званих «монетарних сюрпризів», коли його рішення є систематично неочікуваними.

Рисунок 9. Оцінка ступеня невизначеності щодо монетарної політики (коефіцієнти варіації розподілу голосів членів КМП та прогнозів учасників опитувань ICU, %)

Джерело. Розрахунки автора на основі даних НБУ та даних, наданих Михайлом Демківим (ICU).

Однак війна перервала цю практику. Червневе рішення щодо підвищення облікової ставки до 25% було вкрай несподіваним для експертів. Причиною цього, швидше за все, було те, що попередні формальні комунікації не допускали іншого тлумачення монетарних дій окрім підтримання ставки на незмінному рівні 10%. Також значній невизначеності щодо рішення НБУ сприяло суттєве погіршення ситуації з поведінкою процентних ставок, емісією та втратою валютних резервів. Після того, як НБУ повернувся до звичних комунікаційних практик щодо рішень з монетарної політики, варіація голосів експертів повернулася на довоєнний рівень. Це гарне свідчення того, що НБУ навіть попри війну не розглядав зниження транспарентності як довгострокову опцію.

Замість висновків

Монетарна політика періоду війни допомогла уникнути масштабної макрофінансової дестабілізації. Багато в чому цього вдалося досягнути через збереження неперервності роботи банківської та платіжної систем. Довіра до регулятора стала важливою передумовою того, що масштабна емісія на підтримку бюджету та разова корекція обмінного курсу не перетворились у тригерну подію гіперінфляції та набігу на банки. Втім, недосконалі комунікаційні рішення з підвищення облікової ставки, повільне запровадження окремих валютних обмежень та затримки із налаштуванням операційного дизайну монетарної політики вказують на те, що адаптація до реалій війни полягає не лише в технічній, але і в інституціональній площині.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний