Однією з причин феноменальної стійкості України є здатність українців швидко самоорганізовуватися. Незважаючи на те, що волонтерство ще традиційно не вказується в резюме українців, сьогодні важко знайти когось, хто б не волонтерив cам, не допомагав волонтерам чи не донатив їм гроші. Сьогодні Україна не лише на перших шпальтах світових ЗМІ, а й у лідерах за благодійністю. Нещодавно Парламент ухвалив низку законів, які значно впливають на благодійність, зокрема, врегульовують питання неоподаткування благодійної допомоги та діяльності волонтерів. У цій статті ми проаналізували ці новації, міжнародний досвід стимулювання благодійництва фізичних осіб та подальші перспективи інституціоналізації благодійної допомоги.

Повномасштабна війна обумовила значну потребу в додаткових фінансових ресурсах, що можуть надходити від держав, міжнародних партнерів та від українців (волонтерів, благодійників). Понад 3,6 млн осіб зареєструвались як внутрішньо переміщені (станом на 25 грудня 2022 року), тисячі – безповоротно втратили все своє майно внаслідок бойових дій. І це лише частина громадян України, які мають право на фінансову підтримку та потребують її. Проте які податкові наслідки отримання таких доходів?

Нещодавні податкові новації для благодійництва

Задля підтримки і більшої захищеності громадян Парламент прийняв закони 2516 та 2520, норми яких стосуються звільнення благодійної допомоги фізособам від оподаткування. Зокрема, розмір неоподатковуваної допомоги протягом року не може перевищувати еквіваленту 500 мінімальних заробітних плат (у 2022 році – 3,25 млн грн) на відновлення втраченого майна, на житлові, соціальні, побутові та інші потреби згідно з переліком, що визначається Урядом (раніше не оподатковувалася допомога до 1,4 прожиткового мінімуму, а також допомога надана за прямими рішеннями Кабміну – наприклад, для подолання наслідків катастроф).

За законом, особа має декларувати отриману благодійну допомогу (або її грошовий еквівалент) та сплачувати податок з суми перевищення мінімальної допомоги. Проте не визначено механізму контролю за дотриманням такого обмеження. А в деяких випадках навіть такий розмір благодійної допомоги може бути недостатнім (наприклад, якщо людина втратила житло та отримала житло як допомогу).

Також визначено широке коло осіб, які можуть скористатися нормою щодо звільнення від оподаткування благодійної допомоги, що включає членів сімей учасників бойових дій, учасників масових акцій громадського протесту в Україні, працівників, що залучені до оборони держави, а також фізичних осіб, які мешкають на тимчасово окупованих територіях, чи які евакуювалися. Статус фізичних осіб – платників податку, які отримують благодійну допомогу, (наприклад, військовослужбовець, волонтер чи внутрішньо переміщена особа) перевіряється самостійно надавачами благодійної допомоги. Загалом, право на використання цього додаткового звільнення від оподаткування мають мільйони осіб, зокрема понад 10 млн евакуйованих осіб як всередині держави, так і за кордоном.

Крім того, найголовніше – у 2022 і 2023 роках не оподатковується допомога, яку отримали особи, що скористалися правом на тимчасовий захист в іноземних державах.

Також Парламент підтримав звільнення від оподаткування допомоги, залученої волонтерами протягом 2022 року, навіть якщо вони внесли свої дані до Реєстру волонтерів лише наприкінці року (цього року багато людей почали збирати кошти на різні потреби – і якщо вони не були зареєстровані в реєстрі волонтерів, мали би сплатити з цих коштів відповідні податки. Тому дозволити їм зареєструватися до кінця року було правильним рішенням).

Втім, пільги торкнулися не лише громадян. Підприємствам до закінчення війни не потрібно враховувати при оподаткуванні податком на прибуток підприємств суму переданої гуманітарної допомоги для потреб забезпечення оборони держави (починаючи від забезпеченням шоломами та бронежилетами і закінчуючи перерахуванням коштів на спеціальні рахунки, відкриті в НБУ).

Таблиця 1. Ключові аспекти оподаткування благодійної допомоги

| Вид допомоги | Фізичні особи (отримана допомога) |

Фізичні особи (передана допомога) | Юридичні особи (передана допомога) |

| Грошова допомога і допомога в натуральному вигляді | – нецільова грошова допомога від благодійних організацій, що внесені до Реєстру неприбуткових організацій і установ, не оподатковується;

– нецільова грошова допомога від благодійних організацій, що не внесені до Реєстру неприбуткових організацій і установ, оподатковується в сумі перевищення граничного розміру доходу (у 2022 році – 3470 грн); – цільова благодійна допомога на лікування не включається до оподаткування; – кошти, отримані на рахунок фізичної особи (до 3,25 млн грн у 2022 році), не оподатковуються; – залучена допомога волонтерами, якщо вони є в Реєстрі волонтерів, не підлягає оподаткуванню. |

– пожертвування або благодійні внески у розмірі до 16% загального доходу особи, що подала декларацію про майновий стан і доходи, можуть включатися до податкової знижки. | – кошти, перераховані на спеціальні рахунки НБУ та передані кошти та майно ЗСУ, Національній гвардії України тощо не оподатковуються;

– до 4% прибутку до оподаткування може спрямовуватися на благодійництво. |

Джерело: складено авторами

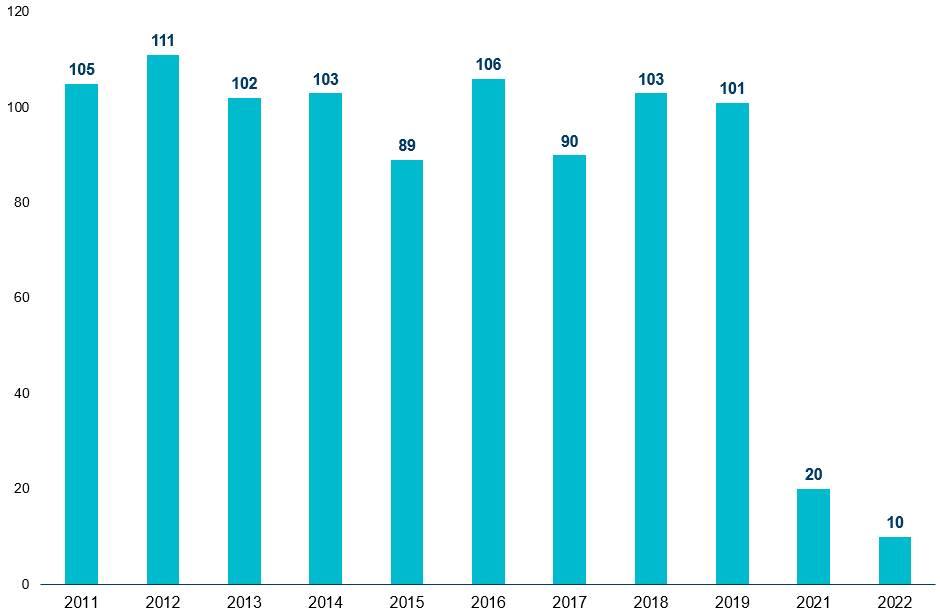

Ці податкові новації, безсумнівно, додатково стимулюють громадян і юридичних осіб підтримати країну під час війни. Україна у 2022 році увійшла до ТОП-10 держав світу за індексом благодійної допомоги (відповідно до World Giving Index 2022, що містить дані опитувань людей зі 119 держав – рис. 1). Цей показник в Україні становив 49%: 75% українців допомагали незнайомцям, 49% жертвували кошти, 24% волонтерили.

Рисунок 1. Місце України у світовому рейтингу благодійності за 2011-2022 роки

Джерело: Charities Aid Foundation

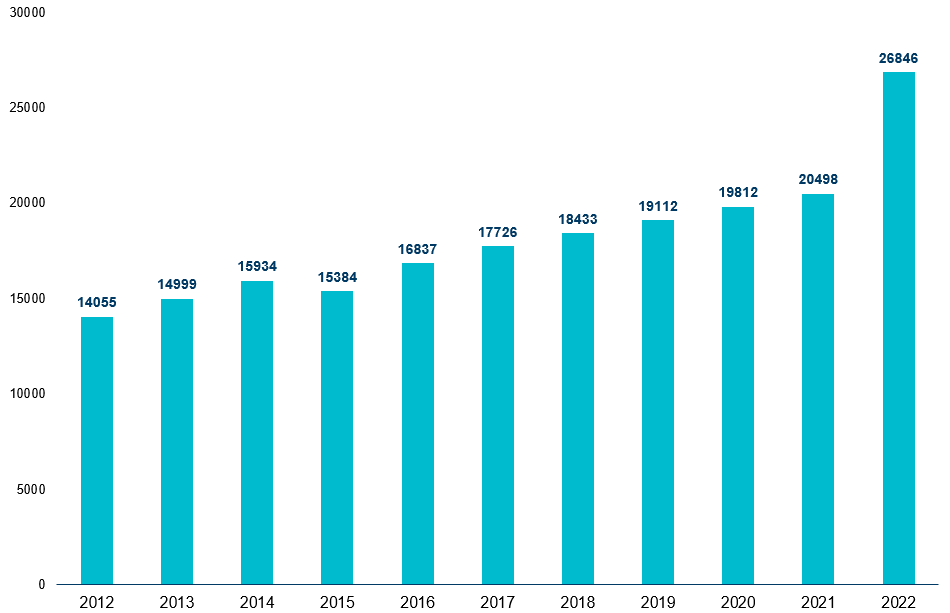

Станом на 1 січня 2022 року в Україні налічувалося 20,5 тис. благодійних організацій, але вже за півроку їхня кількість зросла на 17,5% (до 24,1 тис. організацій), а станом на 1 січня 2023 року зареєстровано вже 26 846 організацій. За останні 10 років кількість благодійних організацій виросла на понад 10 тис (рис. 2).

Рисунок. 2. Динаміка кількості благодійних організацій в Україні за 2012-9 місяців 2022 року, од.

Джерело: Державна служба статистики України

Виклики благодійництва

За 9 місяців повномасштабної війни ТОП-10 благодійникам за версією Forbes вдалося акумулювати більше 63 млрд грн, що еквівалентно 4% доходів Державного бюджету у 2022 році (лише через один банк – Monobank – більше 1,7 млн осіб перерахували на благодійність близько 11 млрд грн). Сума залучених коштів та напрямки їх використання часто є основними показниками, про які звітують благодійники. Проте для подальшої інституціоналізації благодійництва важливі такі аспекти:

- адміністративні витрати. За українським законодавством, обсяг адміністративних витрат благодійної організації не може перевищувати 20% доходу цієї організації у поточному році. Втім у середньому в світі адміністративні витрати значно нижчі – близько 11%. Благодійні організації ведуть документальне оформлення благодійної, в т.ч. й гуманітарної допомоги. Проте на період воєнного стану уряд скасував цю вимогу.

- прозорість і підзвітність. Якщо фінансування здійснюється із бюджету, то значна частка закупівель проходить через Prozorro, тобто ціни загалом можуть бути нижчими. При використанні бюджетних коштів є детальні процедури аудиту та відповідальності, тоді як більшість благодійних фондів лише публікують річну звітність, яка не завжди є у вільному доступі. Загалом, попри зростання ролі благодійних організацій, не відбулося якісного зростання стандартів їхньої підзвітності;

- логістичні витрати. Благодійні фонди при закупівлях не ставлять у пріоритет нижчу ціну, надають більшого значення швидкості поставки та її якості;

- координація благодійників між собою. Зростаючі військові та гуманітарні потреби потребують глибокого аналізу та пріоритизації для ефективного задоволення. Щоб не виходило так, що одні отримують благодійної допомоги більше, ніж потрібно, а інші менше, а також щоб скористатися економією на масштабах, необхідна координація благодійників.

Проаналізувати обсяги наданої благодійної допомоги благодійними організаціями достатньо складно, оскільки не всі трансакції є безготівковими (окрім ДПС, дані про благодійну допомогу фізособам збирає Держстат в рамках опитування доходів домогосподарств, але під час повномасштабної війни опитування не проводиться). Аналіз ускладнює той факт, що благодійна допомога при виплаті фізичним особам обліковується за різними кодами ознак доходів, зокрема, це виплати творчими спілками та іншими неприбутковими організаціями та благодійними фондами; допомога на лікування та медичне обслуговування; допомога на поховання; благодійна, у тому числі гуманітарна, допомога; благодійна допомога, виплачена (надана) благодійниками та інші. Ці коди потребують перегляду, наприклад, в частині розділення оподатковуваної і неоподатковуваної благодійної допомоги.

Міжнародний досвід підтримки благодійництва

Для стимулювання благодійності у світі доволі широко використовуються податкові інструменти – надана чи отримана благодійна допомога дозволяє знизити обсяг податкового зобов’язання (з певними обмеженнями).

У багатьох державах благодійні внески фізичних осіб є підставою для отримання податкового вирахування/знижки, хоча при цьому є жорсткі вимоги до благодійних організацій та наявності підтверджуючих документів, а також найчастіше отримати податкову вигоду від пожертвування можна лише за той податковий рік, у який вона була зроблена, і її сума може бути обмежена пороговим значенням. Наприклад:

- у США пожертвування треба вказувати у спеціальних формах для отримання вирахування, для всіх пожертвувань вище 250 дол. США потрібно зберігати підтверджувальні документи;

- в Австралії можна знижувати оподатковуваний дохід на суму пожертв від 2 дол., а інформацію про кожну пожертву треба внести в застосунок податкової «АТО арр»;

- у Сінгапурі донори, які бажають знизити базу оподаткування на 250% від суми пожертвування (у вигляді готівки, акцій, комп’ютерів, програмного забезпечення, артефактів, землі тощо) повинні надавати кваліфікованим організаціям свій податковий номер;

- у Ірландії, щоб особа мала право на податкове вирахування, пожертва має бути від 250 євро до 1 млн євро;

- у Фінляндії податкову знижку можна отримати лише за пожертви на університети й інші заклади вищої освіти розміром від 850 євро до 500 тис. євро;

- у Швеції на пожертви акредитованим організаціям від 200 крон можна отримати зниження податку у розмірі 25% від суми пожертви, але не більше 12 тис. крон.

В Україні розмір податкової знижки для фізичних осіб за рахунок пожертв неприбутковим громадським та благодійним організаціям раніше не міг перевищувати 4% загального оподатковуваного доходу, але за 2022 податковий рік цей показник збільшили вчетверо задля додаткового стимулювання благодійництва.

Серед розвинених держав за показником частки пожертвувань у ВВП лідирують США (1,4%), у інших розвинених державах, щодо яких є інформація, цей показник не перевищує 1%.

Податкове стимулювання благодійництва може мати й негативні наслідки – зокрема, може застосовуватися для ухилення від сплати податків. Так, інколи благодійні організації фальсифікують квитанції про пожертви, здійснюють оплату товарів і послуг під виглядом пожертвувань, завищують вартість подарунків, здійснюють дарування активів, у яких донор зберігає інтерес. Через це розмивається база оподаткування, знижуються податкові надходження та загалом викривлюється сприйняття благодійництва.

У підсумку

Стрімкий розвиток благодійництва – це чіткий індикатор розвитку громадянського суспільства, його стійкості. Втім, вплив на державний бюджет від благодійної діяльності не завжди позитивний, адже через надання податкових пільг знижуються податкові надходження (зокрема, з ПДФО, податку на прибуток підприємств). Але за правильного підходу втрати бюджету набагато менше загальної вигоди суспільства від зростання обсягів благодійництва.

Для розробки способів стимулювання благодійництва та підвищення його ефективності потрібно створювати передумови для оцінювання його масштабів та з часом інституціоналізувати значну частину благодійної допомоги.

Щоб розуміти, хто отримує благодійну допомогу, і чи це справді люди, які її найбільше потребують, важливо володіти інформацією не лише щодо потреб, а й щодо сум, які отримують фізичні особи як благодійну допомогу. Одним з інструментів тут може стати самостійне декларування, яке могло б сприяти подальшому підвищенню рівня податкової культури, а також створення єдиного відкритого реєстру отримувачів соціальної допомоги, де була б детальна інформація про отриману допомогу не лише від держави, а й від українських та іноземних донорів.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний