Після глобальної фінансової кризи центробанки наростили свої активи та підвищили частку активів у золоті. Однак, як і будь-який актив, золото має як переваги, так і вади. Тому рішення на користь нього ухвалюються з урахуванням довгострокових макроекономічних чинників, тоді як роль геополітики не є вирішальною.

Глобальна дискусія про активи центробанків

Одним із глобальних макрофінансових вимірів війни України проти росії є посилення дискусій про резервні активи центральних банків. Періоди геополітичних потрясінь часто підвищують увагу до золота. Санкційні обмеження операцій у ключових валютах, накладені на рф, ставлять питання перспектив стійкості чинного глобального монетарного устрою. Арешти активів центробанків відбувалися й раніше – наприклад, Іраку, Венесуели, Ірану, Лівії, Афганістану. Такі дії США та інших країн-лідерів не сприймалися як такі, що можуть завдати довгострокового удару у відповідь по статусу резервних валют, перш за все американського долара.

Проте масштаб арешту резервів росії сколихнув уяву багатьох політиків, експертів, дослідників. Адже сам факт блокування активів на понад 300 млрд дол. ставить питання про майбутнє резервних активів. Лідери багатьох країн із пересторогою ставляться до подібного кроку, оцінюючи можливість застосування такого кроку й до резервів їхніх центробанків.

Перегляд домінуючої ролі долара можна звести не стільки до проблеми глобальної макрофінансової стабільності, скільки до намагань розширити простір міжнародної політики окремих гравців. Агресивна політика Китаю з інтернаціоналізації юаня може бути націлена на те, щоб похитнути позиції долара та євро. Діджиталізація все активніше просувається як новий важіль конкуренції за статус резервних валют. Частка долара в глобальних валютних резервах знижується, а частка євро вже тривалий час перебуває на плато. Спостерігається активна диверсифікація центробанківських резервів у напрямку валют, які ще недавно не розглядалися як резервні або втратили такий статус. Тривалий період низьких процентних ставок знизив альтернативні витрати володіння резервними активами з вищим ступенем ринкового ризику (такими, як золото) та підвищив альтернативні витрати володіння резервними активами в доларах та євро.

Але чи не найбільший резонанс викликає відновлення інтересу багатьох центробанків до золота. Справді, на початку 2000 року глобальні монетарні резерви у золоті становили 33,4 тис тонн (за даними World Gold Council). Вони поступово знижувалися, і на початок 2009 року впали до 29,96 тис. тонн (на 11%). Проте після цього почали зростати й уже на кінець 2021 року досягли 35,5 тис. тонн – +18% порівняно з 2009 роком та +6% порівняно з 2000 роком (див. рис. 1).

Зростання центробанківських активів у золоті на 5,5 тис тонн за трохи більше ніж 10 років можна вважати вагомим проявом переорієнтації в управлінні резервами. Що стало причиною такою зміни? Природа золота як резервного активу та історичний шлейф, пов’язаний із ним, створили йому образ надійного способу хеджування геополітичних ризиків. Іншими словами, будь-які напруження у сфері міжнародних відносин розглядаються як фактор зростання попиту на золото.

Однак, геополітичні фактори дещо переоцінені. Вони грають важливу роль в ухваленні рішень лише окремих центробанків і скоріше зумовлені політичним впливом на них, а не економічними міркуваннями.

Розуміння природи рішень щодо резервів у золоті, яке ми розглядаємо у цій статті, дозволить краще оцінювати процеси управління зовнішніми активами.

Золото: pro and contra

Загальну картину володіння центробанками золотом визначають декілька особливостей. По-перше, в розвинутих країнах величина золотих запасів залишається незмінною вже тривалий час. З одного боку, перехід на плаваючі валютні курси різко знизив роль валютних резервів у забезпеченні макроекономічної стабільності. З іншого боку, сформовані запаси золота є швидше історичним спадком, свого часу зумовленим економічною потужністю та торговельною відкритістю. По-друге, значний перекіс на користь золота в структурі валютних резервів є у країн, які видобувають золото (наприклад, Узбекистан, Таджикистан, Казахстан). По-третє, вартість монетарного золота як частки резервів може бути високою, але його ліквідність доволі низька.

Золото і в абсолютному вимірі, і як частка резервів, є досить специфічним активом. Саме через цю специфіку і точаться дискусії про його роль у глобальній фінансовій системі взагалі і в управлінні валютними резервами зокрема. З огляду на те, що приріст валютних резервів тривалий час визначається країнами з ринками, що формуються, (із розвинених країн обсяги резервів у золоті виросли лише в Японії, Швейцарії та Південній Кореї), саме мотивації їхніх центробанків є вкрай важливими для розуміння тенденцій як фізичних запасів золота, так і його частки в резервах.

В економічній літературі найчастіше відзначають такі переваги золота як резервного активу:

- золото не є зобов’язанням якоїсь конкретної сторони, тобто на нього не поширюється ризик дефолту як на фінансову вимогу;

- золото не залежить від поведінки країни-емітента резервних активів, тобто на нього не поширюються обмежувальні дії такої країни (втім, цей аргумент треба сприймати з певними обмеженнями, що пов’язано з особливостями зберігання металу, афінажу та операцій купівлі-продажу);

- золото має питому вартість (intrinsic value), а тому воно як актив менш вразливе до негативних процесів на глобальних фінансових ринках. Зокрема, тому воно може виконувати роль безпечного активу (safe asset). Як такий, золото дозволяє хеджувати ризики фінансових потрясінь та геополітичних шоків.

Притаманна золоту питома вартість – це його портфельна перевага. Так, дослідження показують, що часто ціни на золото обернено пов’язані з рівнем інфляції у США та слабкістю американського долара. Тобто золото є “страховкою” від монетарних шоків. Аналогічно ціни на золото обернено корелюють із цінами на такі активи як акції, особливо в періоди фінансових потрясінь, тобто золото дозволяє хеджувати ризики фінансових шоків. А відтак золото може убезпечити й від геополітичних шоків. Виходячи з цього, центробанки ухвалюють рішення про структуру валютних резервів.

Втім, у дорогоцінного металу як резервного активу є низка недоліків. По-перше, золоту потрібні особливі умови й режим зберігання, тобто зберігати значні запаси золота – це дорого. Коливання ринкових цін золота також є суттєвими. Центробанки можуть зазнавати збитків від переоцінки його ринкової вартості. Ціну золота важко прогнозувати – вона може як зростати, так і знижуватися, а також коливатися протягом тривалого періоду. Отже, важко визначити часовий горизонт, впродовж якого проявляться переваги чи недоліки володіння більшими запасами золота. Ціни на цей метал є вразливими до ризиків сильних і непередбачуваних подій (tail risks). Тому золото має низьку ліквідність. Через це ступінь вразливості країни до зовнішніх шоків напряму впливає на вибір оптимальної структури резервних активів.

Невипадково діапазон оцінок оптимальної частки золота в структурі резервів центральних банків доволі широкий. Більше того, такі оцінки вкрай чутливі до припущень, цілей управління портфелем, ставлення до ризиків, характеру ризиків на прогнозному горизонті. Іншими словами, за бажання завжди можна обгрунтувати необхідність як збільшення частки золота в резервах, так і її зниження.

Золото, нагромадження резервів та геополітика: полярні припущення?

Що спричиняє зміни у центробанківському інтересі до золота? Це комплексна проблема, рішення якої має враховувати наведені вище чинники. Стрімке накопичення валютних резервів у світі ще до глобальної фінансової кризи 2008 року поставило питання про те, чи впливає їхній обсяг на рівень їхньої диверсифікації та на стратегії портфельного управління ними. Низькі глобальні процентні ставки додавали імпульсу в цьому напрямку. Тому важливою залишається проблема концентрації валютних резервів. Зрозуміло, що саме від портфельних рішень обмеженого кола центробанків будуть залежати як тренди на окремих сегментах глобального ринку, так і «нові» стандарти управління резервами (наприклад, частки більш ліквідних чи більш інвестиційних активів у портфелі).

Геополітичні аргументи базуються на припущенні, що попит на золото зростає через міжнародну нестабільність. Оскільки така напруга супроводжується додатковими коливаннями на сировинних та фінансових ринках, а також загрожує зниженням політичної довіри в світі, золото як актив зі специфічними властивостями може виконати роль безпечної гавані.

Згідно з деякими дослідженнями, на обсяг та композицію резервів впливають бачення країною свого місця у світі, а також політичний режим. Так, більше золота у своїх резервах воліють мати країни, які були чи є імперіями, а автократії нагромаджують більші обсяги резервів. При цьому незалежність центробанків в автократіях та країнах, які вважають себе “найвеличнішими”, нижча. А нижча незалежність центробанку уможливлює прийняття збитків від володіння резервами, формування яких підпорядковується геополітичним міркуванням, а не міркуванням портфельної оптимальності.

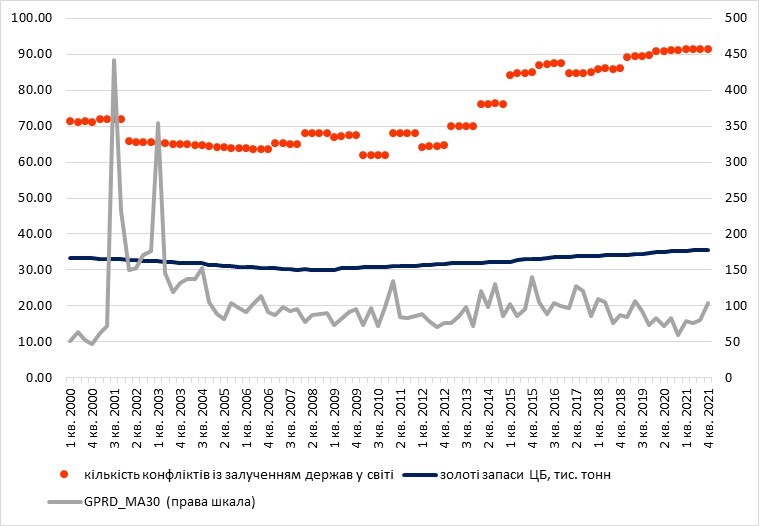

Рисунок 1. Запаси золота в резервах центробанків, геополітичні ризики та кількість конфліктів за участю держав у світі

Дані: World Gold Council, OurWorldinData. GPRD_MA30 – 30-денна ковзна середня Індексу геополітичної напруги, який враховує частоту публікацій, пов’язаних із загрозами війни чи тероризму, в 10 популярних виданнях США та Британії

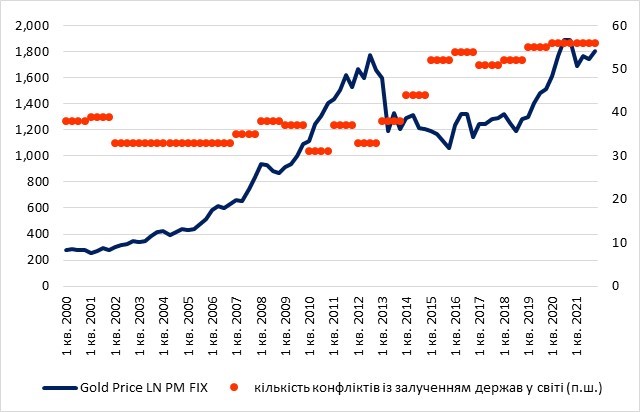

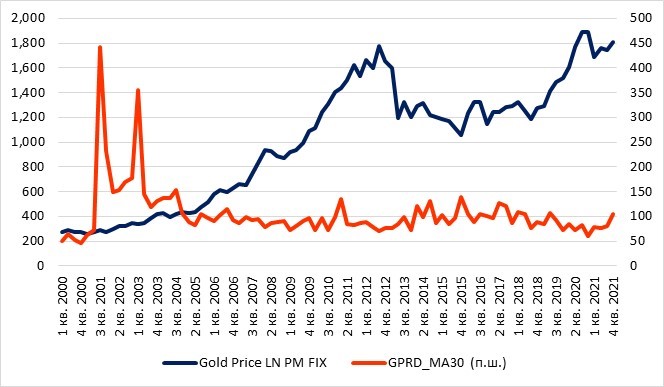

Рис. 1. демонструє, що обсяг резервів у золоті почав рости після світової фінансової кризи, а кількість конфліктів у світі значно виросла з 2013 року. Чи є зростання обсягу “золотих” резервів наслідком зростання кількості конфліктів? Рис. 2 та 3 дозволяють сказати, що скоріше ні – адже зв’язку між кількістю конфліктів, геополітичною напругою та ціною золота також не простежується.

Рисунок 2. Ціни на золото та кількість військових конфліктів у світі

Дані: World Gold Council та OurWorldinData

Рисунок 3. Ціни на золото та геополітична напруга у світі

Дані: World Gold Council, GPRD_MA30 – 30-денна ковзна середня Індексу геополітичної напруги

Тому, швидше за все, ринок золота перебуває під впливом більш фундаментальних факторів, навіть якщо в окремі періоди певні зміни в попиті і пропозиції на ньому обумовлені геополітичними міркуваннями країн, чиї центробанки можуть здійснювати операції в обсягах, які здатні вплинути на ціну.

Тим не менше, роль цінових трендів на ринку золота важлива для рішень про структуру резервів. Стійке зниження цін загрожує додатковими фіскальними втратами, прийняття яких може спиратися на особливу чутливість до геополітичних подразників. Стійке ж підвищення цін може підвищити додаткові доходи від переоцінки резервів, що в сукупності із падінням ринкових ставок знижує альтернативні витрати володіння дорогоцінним металом. Тобто за таких обставин вибір на користь більшої ваги золота може зробити “репрезентативний” центробанк, а не лише той, який перебуває під впливом геополітики.

Макрофінасові аргументи скоріше заперечують тезу про визначальну роль геополітичних драйверів у поведінці глобальних активів у золоті. Так, глобальні валютні резерви виросли з 1,9 трлн дол США у 2000 році до 14 трлн на кінець 2021 року (рис. 4). Водночас вони стали більш диверсифікованими: частка долара США у валютній структурі зовнішніх активів центробанків знизилася з 72% до 59%, а частка євро коливається в діапазоні 18-22% (за даними FRS). Тому навіть якщо частка золота в резервах залишалась би сталою, то його фізичні обсяги мали би вирости, що, власне і відбулося.

Рис. 4 та 5 підтверджують, що саме обсяги нагромаджених резервів мотивують центробанки до диверсифікації на користь золота, притому, що його частка в резервах повернулась на рівень початку 2000-х (13%).

Рисунок 4. Глобальні валютні резерви та резерви в золоті

Дані: World Gold Council.

Рисунок 5. Глобальні валютні резерви та частка золота в них

Дані: World Gold Council.

Також із рис. 4 та 5 можна зробити висновки про те, що попри суттєве збільшення фізичних запасів жовтого металу в резервах рішення щодо вибору на користь золота є більш складними й зумовленими різними економічними чинниками. Наприклад, до глобальної фінансової кризи тенденція до зниження частки золота могла обумовлюватись зростаючими обсягами резервів та стійким попитом на резервні активи у вигляді фінансових інструментів.

Переорієнтація на золото з 2009 по 2013 роки могла бути обумовлена «розчаруванням» в обмеженій ємності ринку резервних активів (фактично випадінням із цього периметру облігацій американських іпотечних установ). Подальше зниження частки золота (з 2013 по 2018 роки) може бути наслідком нестабільності на ринках країн із ринками, що формуються, що потребувало від них підвищення ліквідної складової валютних резервів. Зростання частки золота в резервах після 2018 року, скоріше за все, відбиває різке падіння альтернативних витрат володіння ним на тлі низьких процентних ставок та зростаючої ціни золота. Зупинка зростання обсягів золотих резервів у 2021 році вказує на те, що центробанки все-таки прагнуть не купувати метал на цінових рівнях, які вони можуть вважати піковими.

Золото і резерви: окремі геополітичні випадки

Згідно з опитуванням менеджерів центробанків, відповідальних за операції із золотом, проведеного World Gold Council, третина з них визнали важливість геополітичних міркувань. І хоча мотиви, що випливають із фундаментальних факторів, явно домінують, третина – теж чимало.

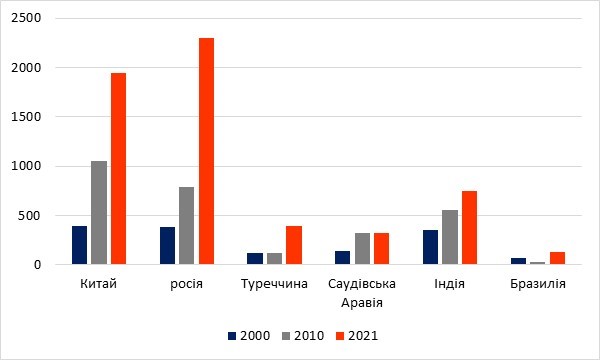

А в окремих випадках політично вмотивовану диверсифікацію на користь золота важко заперечити. Рис. 6-7 дозволяють припустити, що «невдоволення доларом» на користь золота здебільшого є продуктом «невдоволення» стосунками зі США і відповідними претензіями на багатополярність світу чи імперським нарцисизмом.

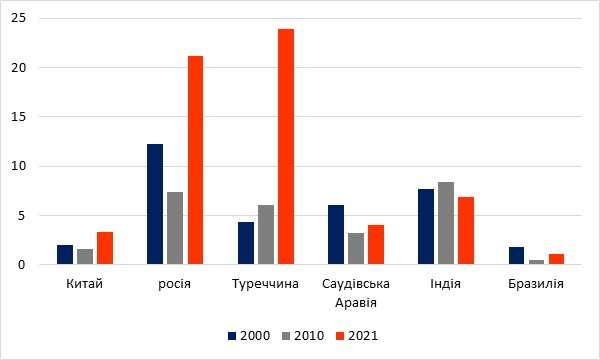

Рисунок 6. Обсяги золота в резервах окремих країн, тонн

Дані: World Gold Council.

Рисунок 7. Частка золота в резервах окремих центробанків, %

Дані: World Gold Council.

Особливо це помітно для Туреччини та росії. У першої виникла напруга зі США на ґрунті війни в Сирії. Її активна політика на Близькому Сході, в Середній Азії та Закавказзі, конфлікт із Грецією в Егейському морі багатьма сприймається як продовження традицій Османської імперії. У світлі цього переорієнтацію на золото можна вважати обумовленою геополітичними факторами. Ще більшою мірою це стосується росії, в якій нарощування обсягів та частки золота в резервах прискорилось після першої хвилі санкцій за анексію Криму. Відверта конфронтація із Заходом є очевидним фактором формування структури валютних резервів центробанку рф.

Натомість інші розглянуті на рис. 6 та 7 країни, незважаючи на помітно антиамериканську зовнішню політику, не відзначаються значним інтересом до нарощування резервів у золоті.

Китай за останні 20 років купив понад 1,5 тисячі тонн золота, проте його частка у структурі величезних резервів цієї країни незначна. Навряд чи Китай зможе підвищити частку золота у своїх резервах не спричинивши помітного зростання його ціни. Тому недарма нестандартне управління резервами Народного банку Китаю полягає в непрямому входженні в інвестиційні проекти Китаю за кордоном.

Висновки

Визначаючи структуру своїх валютних резервів, центробанки в цілому керуються економічними міркуваннями, зважуючи такі чинники як ціна золота, вартість його зберігання, дохідність інших активів. Однак, у деяких країнах геополітика відіграє визначальну роль у визначенні частки золота в резервах. Переважно це країни з низькою незалежністю центрального банку – авторитарні й такі, що мають імперські амбіції.

Проте, як показав випадок росії, накопичення резервного золота не може врятувати від справді серйозних санкцій, які включають значні обмеження на операції з резервними валютами. Неможливість вийти із золота в іншу валюту та відсутність антикризового економічного сенсу в його продажі на внутрішньому ринку за власну валюту є яскравим свідченням переоцінки геополітичної ваги дорогоцінного металу.

Іншими словами, геополітичний аргумент на користь золота працює виключно в діапазоні дозованої і дуже обережної конфронтації. А це звужує можливості міжнародного політичного маневру замість того, щоб розширити його завдяки такому аргументу. Це також ставить питання про роль незалежності центрального банку. Якщо центробанк всупереч своєму мандату стає продовженням та інструментом геополітичної гри, фіскальні втрати від володіння золотом можуть бути прийняті або в автократії, або в демократії з відсутністю верховенства права.

Те саме стосується конфлікту з розвинутими країнами. Очевидний конфлікт із ними можуть тимчасово дозволити собі лише автократії чи держави без верховенства права. Можливо, це не робить геополітичний аргумент на користь золота менш обгрунтованим, але точно не додає функціональної ефективності центробанкам.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний