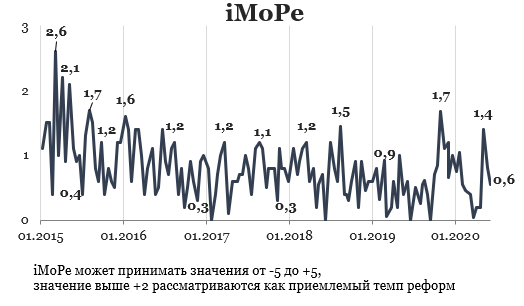

Индекс реформ составляет +0,6 балла за период с 18 по 31 мая 2020 года из возможных значений от -5,0 до +5,0. В предыдущем раунде индекс был равен 0,8 балла.

График 1. Динамика Индекса реформ

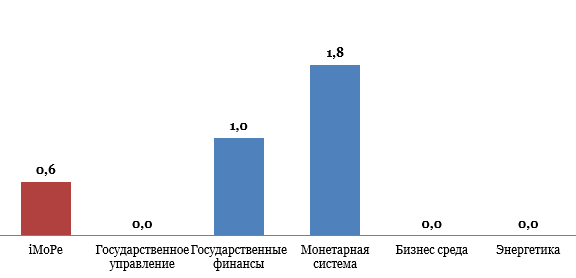

График 2. Значение Индекса реформ и его компонентов в текущем раунде оценивания

Закон, который уточняет процедуры судебного производства при обжаловании решений НБУ по неплатежеспособности банков, +2,0 балла

В случае, если НБУ признал банк неплатежеспособным, Фонд гарантирования вкладов физических лиц должен вывести его с рынка. Задача фонда — максимально обеспечить требования кредиторов за счёт имущества банка, которое удалось сохранить. Однако эта процедура содержала ряд пробелов. Недобросовестные владельцы таких банков часто обжаловали в судах решение НБУ и Фонда для восстановления их деятельности.

Закон 590-IX от 13.05.2020 решил эту проблему.

Комментарий эксперта

«Закон подводит черту под процессом вывода с рынка неплатежеспособных банков. Основная задача — урегулировать этот процесс и сделать его необратимым. Если банк был признан неплатежеспособным, то это уже невозможно отменить. В существующей ранее практике суды отменяли решения о выводе банка с рынка, фактически возвращая его туда, хотя какой-то процедуры возвращения на рынок не существовало.

Но самой большой проблемой был тот факт, что между признанием банка неплатежеспособным и его возвращением к жизни судами проходило определенное время, за которое ФГВФЛ успевал рассчитаться с вкладчиками в пределах гарантированной суммы. При этом активы оставались уже «воскресшему» банку.

Хотя украинское законодательство наделяет Нацбанк достаточно широкими полномочиями, это не значит, что все решения о выводе банка с рынка были или будут априори правильными в будущем. Хотя неплатежеспособный банк не может уже вернуться своим бывшим владельцам, они могут претендовать на компенсацию в случае ошибочного решения о выводе банка с рынка. Закон прописывает порядок определения такой компенсации, а главное — это должна делать квалифицированная аудиторская компания, способная определить размер капитала банка на момент его выведения с рынка».

– Михаил Демкив, ICU

Закон, который ввел налогообложение контролируемых иностранных компаний и расширил права налоговиков, +1,0 балл

Закон содержит ряд новаций, которые внедряют в Украине так называемый план BEPS (Base Erosion and Profit Shifting), изменяют правила администрирования налогов, уточняют правила уплаты и изменяют штрафы для отдельных налогов.

- Внедрение плана BEPS

Чтобы платить меньшие налоги, украинские компании часто открывают подразделения в других странах и аккумулируют там свои прибыли. Такие компании выгодно открывать в странах, где налоги существенно ниже — в так называемых «офшорах» или «налоговых гаванях». Несмотря на то, что добавленную стоимость предприятия создают в Украине, большую часть своих доходов они выводят за границу.

Эта проблема не является уникальной для нашего государства. Большинство стран сталкиваются с похожими сложностями. Бизнес пытается использовать разницы в налоговых режимах различных стран для минимизации налогообложения. Основная причина этого — недобросовестная налоговая конкуренция со стороны отдельных «налоговых гаваней».

Решить эту проблему каждой отдельной стране очень сложно. Поэтому страны ОЭСР объединились и начали инициативу противодействия «размыванию базы и вывода прибылей», а в 2015 приняли так называемый план BEPS. Он предусматривает введение инструментов, которые делают использование «офшорных схем» менее выгодным и более рискованным.

Закон 466-IX от 16.01.2020 вводит правила, предусмотренные планом, в украинское налоговое законодательство. Положения закона вступают в силу в 2020-2023 гг.

Закон расширил перечень платежей, которые считаются дивидендами. Это означает, что суммы этих платежей будут включаться в базу обложения налогом на прибыль и облагаться налогом. Это, в частности, платежи за ценные бумаги (корпоративные права) в пользу нерезидента, суммы занижения стоимости товаров и услуг, которые продаются нерезиденту, и тому подобное.

При осуществлении проверок налоговая сможет применять «тест деловой цели», который позволяет определить, есть ли настоящая цель в определенной операции с нерезидентом, кроме минимизации налогообложения. Если такой цели нет, то сумма выплат по такой операции должна облагаться налогом.

Еще одна новация — введение контроля за финансовыми операциями контролируемых иностранных компаний (КИК) — предприятий, которые зарегистрированы за рубежом, но контролируются резидентами Украины. Владельцам КИК будет начисляться налог на прибыль исходя из доли в КИК, которой они владеют.

Также закон расширяет требования по отчетам по трансфертному ценообразованию.

Эти нормы вызывают опасения у бизнеса относительно возможных злоупотреблений налоговой. По оценкам бизнес-ассоциаций, правила налогообложения контролируемых корпораций требуют уточнений, тест деловой цели не дает исчерпывающего перечня её признаков, а для отчетности по новым правилам предприятиям требуется время на подготовку и сбор данных. Поэтому скоро в законодательстве могут появиться новые положения, которые сделают имплементацию этого закона менее рискованной и сложной для бизнеса.

- Упрощение администрирования налогов

От налоговой службы теперь можно будет получить индивидуальные налоговые консультации в электронной форме. Будет создан реестр таких консультаций, который будет размещен на сайте налоговой и доступен пользователям бесплатно.

У налогоплательщиков появится возможность обжаловать решение налоговой, если они не смогли сделать это в установленный законом срок (10 рабочих дней) по уважительным причинам. Для этого они должны подать ходатайство.

Несколько упрощен порядок постановки на учет в налоговой вновь созданных предприятий, предельный срок уплаты налога, если он приходится на выходной или праздничный день, перенесён на следующий рабочий день и т.д.

Комментарий эксперта

«В мае Президент наконец подписал масштабный Закон об изменениях в Налоговый кодекс об усовершенствовании администрирования налогов, устранении технических и логических неувязок в налоговом законодательстве (так называемый Закон 1210), которым фактически вводятся новые правила игры для бизнеса.

Закон содержит ряд положений, направленных на борьбу с оффшорами и размыванием налогооблагаемой базы: еще в 2017 Украина взяла на себя обязательства присоединиться к плану BEPS. Расширение доступа к информации о реальных бенефициарных владельцах и повышение прозрачности информации о владении компаниями — глобальный тренд в рамках имплементации плана BEPS от ОЭСР и более масштабного процесса усиления качества финансового мониторинга за подозрительными финансовыми транзакциями.

Основная суть этой части закона заключается в том, что украинские резиденты, осуществляющие контроль над иностранными компаниями, обязаны платить налоги из нераспределенной прибыли таких компаний. Изменения также коснутся представительств иностранных холдинговых компаний с украинскими собственниками, которые зарегистрированы за рубежом (например, отечественные компании, вышедшие на IPO), отечественных предпринимателей, зарегистрировавших бизнес за рубежом (чаще всего это стартапы), а также конечных бенефициаров, контролирующих номинальных держателей украинских компаний из офшорных юрисдикций.

Применение статуса контролируемой иностранной компании было неоднозначно воспринято бизнес-средой учитывая жесткость поставленных требований и низкий уровень доверия к фискальным службам. Планируется, что норма вступит в действие в 2021 году, однако вероятно срок будет продлен до 2022.

Принятый закон является достаточно комплексным и разновекторным. Кроме вышеприведенных положений, он также включает, например, положение об изменении ставок и условий администрирования ряда налогов, учета амортизации, увеличение лимитов предельного дохода для ФЛП.

В целом, закон является позитивом с точки зрения деофшоризации экономики, но также значительно расширяет полномочия налоговых органов, поэтому существует риск негативного влияния на бизнес-климат (особенно в ИТ-сфере), учитывая низкий уровень доверия как к налоговой, так и к судебной системе».

– Анна Корнилюк, Центр анализа публичных финансов и публичного управления (Центр функционирует при поддержке Посольства Швеции), Киевская школа экономики

График 3. События, которые определяли значение индекса, оценка события является суммой ее оценок по разным направлениям, поэтому она может превышать +5, или быть меньше -5

График 4. Значение отдельных компонентов Индекса реформ и количество событий

Таблица 1. Оценки событий и прогресса реформ по направлениям

| Государственное управление | 0,0 |

| Государственные финансы | +1,0 |

| Определен единый механизм проведения надзора Гострудом | +1,0 |

| Внесении изменений в некоторые постановления Кабинета Министров Украины относительно получения сведений из Государственного реестра актов гражданского состояния граждан | +0,5 |

| Изменения в процедурах проверок, которые расширяют полномочия контролирующего органа | +1,0 |

| Закон, освобождающий ФЛП, которые имеют основное место работы, от уплаты от уплаты ЕСВ | +1,0 |

| Монетарная система | +1,8 |

| QR-коды для осуществления кредитных переводов упростят и ускорят расчеты | +1,0 |

| Определена методика оценки облигаций предприятий с государственной гарантией | +1,0 |

| Компании по управлению активами должны уценить фиктивные ценные бумаги до нулевой стоимости | +1,0 |

| Закон, который уточняет процедуры судебного производства при обжаловании решений НБУ по неплатежеспособности банков | +2,0 |

| Бизнес среда | 0,0 |

| Энергетика | 0,0 |

Справочная информация: Индекс реформ — это независимый рейтинг усилий правительства Украины по проведению экономических реформ. Индекс базируется на экспертных оценках изменений в регуляторной среде по пяти направлениям:

- Государственное управление

- Государственные финансы

- Монетарная система

- Бизнес-среда

- Энергетика.

Подробнее об Индексе и методологии расчета можно узнать на сайте reforms.voxukraine.org

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны