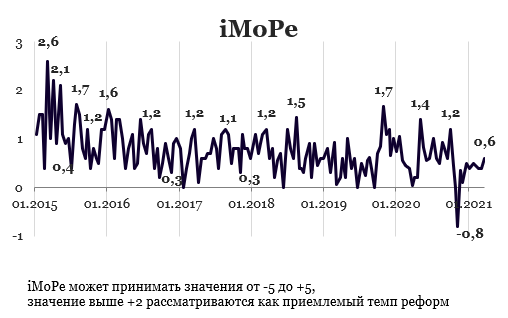

В предыдущем раунде индекс равнялся +0,4 балла.

График 1. Динамика Индекса реформ

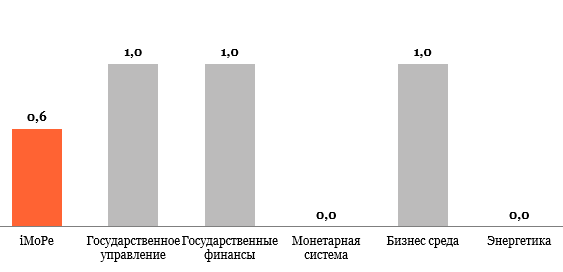

График 2. Значение Индекса реформ и его компонентов в текущем раунде оценивания

В этом раунде большинство экспертов негативно оценили влияние закона о снижении ставки НДС для некоторых видов аграрной продукции на государственные финансы.

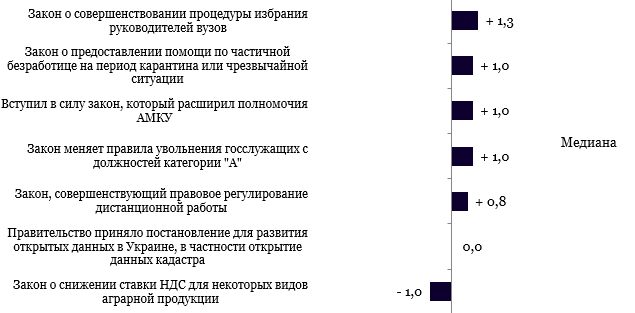

Закон о снижении ставки НДС для некоторых видов аграрной продукции, -1,0 балл

Закон 1115-IX снижает ставку НДС на импорт и продажу на внутреннем рынке для некоторых видов сельскохозяйственного сырья с 20 до 14%. В частности, для продукции животноводства, зерновых культур, семян, которые не используют конечные потребители.

Этот закон влияет на компании, которые покупают или продают сельскохозяйственное сырье. На часть из них он влияет позитивно, на некоторые он может повлиять негативно.

Компаниям, которые покупают такое сырье с целью перепродажи на экспорт, государство должно возмещать НДС. Эта процедура занимает около 60-90 дней: 20 дней — предельный срок подачи декларации + 30/60 дней камеральная/документальная проверка + 5 дней получения средств от казначейства. В течение этого периода предприятия не могут использовать свои средства. При введении более низкой ставки суммы к возмещению будут меньше, поэтому у предприятий будет больше оборотных средств. Таким образом, снижение ставки НДС выгодно экспортерам агропродукции.

Это нововведение может быть невыгодным производителям сельскохозяйственного сырья, накопившим в отчетном периоде большую сумму налогового кредита. Если эта сумма (например, когда компания сделала большие инвестиции) превысила налоговые обязательства, компания будет претендовать на возмещение НДС от государства и следовательно ждать, пока пройдут соответствующие проверки.

Также разработчики закона ожидают, что он сделает невыгодным создание фиктивного налогового кредита (так называемые скрутки), которые используют компании для уклонения от уплаты НДС.

Комментарий эксперта

«Закон №1115-ІХ, которым снижены ставки НДС для аграрной продукции с 20% до 14%, вступил в силу с 1 марта 2021 года. Сам закон довольно противоречив и имеет как положительные, так и отрицательные стороны. Во-первых, закон не нашел единодушной поддержки у самих аграриев, которые разделились в отношении к этой инициативы. Животноводы выступили против, поскольку ожидали повышения себестоимости сырья. Крупнотоварные растениеводы и трейдеры выступили за закон, поскольку это уменьшало их расходы по обслуживанию кассового разрыва от разорванного во времени возврата НДС кредита (преимущественно по экспортным операциям). Также многие сельхозпроизводители указывали на потенциальные проблемы с ликвидностью и негативное влияние на инвестиции из-за возможного превышения НДС-кредитом обязательства и потребности в возмещении, что не совсем просто в существующей системе администрирования НДС, — а следовательно, это будет отвлекать оборотные средства и «уменьшать» желание предприятий инвестировать.

Ученые и эксперты, которых можно было услышать, давали преимущественно негативные отзывы об инициативе, поскольку такая инициатива идет вразрез с тенденциями международной практики применения и администрирования НДС, против имеющегося опыта и результатов прикладных исследований по этой тематике, уменьшает доходы государственного бюджета, увеличивает пространство для коррупции и злоупотреблений, усложняет администрирование НДС и нарушает обязательства перед международными партнерами Украины, в частности МВФ. Поэтому в целом, с моей точки зрения, такая инициатива является шагом назад, последствия чего можно будет увидеть и проанализировать уже совсем скоро.»

– Олег Нивьевский, Киевская школа экономики

Коментарий совтора закона

«Суть снижения ставки НДС на зерно состоит в борьбе с так называемыми “скрутками”. Аграрии — это идеальные агенты для проведения фиктивных операций по НДС. Это связано с тем, что урожай напрямую не зависит от количества использованных удобрений или топлива. Поэтому существуют схемы, при которых, например, заправки продают дизель неофициально за наличные, а по документам — аграриям. Снижение ставки НДС на зерно не оставляет аграриям пространства для таких маневров.

В то же время точка контроля переносится на трейдера или переработчика. С ними гораздо проще. Точно известно сколько муки, корма или масла можно получить из определенного количества зерна или семян. Поэтому мы ожидаем резкое падение краж НДС с введением пониженной ставки.»

– Марьян Заблоцкий, народный депутат Украины

Закон об усовершенствовании процедуры избрания руководителей вузов, +1,3 балла

Закон 1216-IX уточняет процедуры выбора ректоров университетов.

Комментарий эксперта

«Раньше для выбора ректора университета нужно было, чтобы он набрал более 50% голосов от списка всех избирателей. Во время пандемии уровень участия в выборах упал, и университетам не удавалось выполнить нормы закона.

Теперь если ни один кандидат не набрал 50% голосов от реестра избирателей в первом туре, то назначают второй тур между двумя кандидатами, набравшими наибольшее число голосов. Во втором туре победу получает тот, кто набрал более 50% отданных голосов. То есть процент считают от явки, а не от всего реестра избирателей. Это нужный закон.»

– Егор Стадный, Вицепрезидент по бакалаврcким программам Киевской школы экономики

График 3. События, которые определяли значение индекса, оценка события является суммой ее оценок по разным направлениям, поэтому она может превышать +5, или быть меньше -5

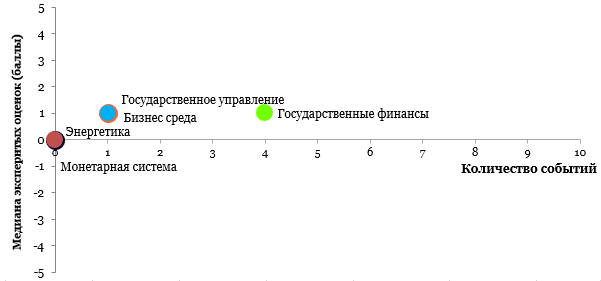

График 4. Значение отдельных компонентов Индекса реформ и количество событий

Таблица 1. Оценки событий и прогресса реформ по направлениям

| Государственное управление | +1,0 |

| В ЦПАУ будут предоставлять услуги социального характера | +1,0 |

| Государственные финансы | +1,0 |

| Закон о снижении ставки НДС для некоторых видов аграрной продукции | -1,0 |

| Закон о совершенствовании процедуры избрания руководителей вузов | +1,3 |

| Закон о предоставлении помощи по частичной безработице на период карантина или чрезвычайной ситуации | +1,0 |

| Закон, совершенствующий правовое регулирование дистанционной работы | +0,8 |

| Монетарная система | +1,0 |

| Бизнес среда | +1,0 |

| Вступил в силу закон, который расширил полномочия АМКУ | +1,0 |

| Энергетика | 0,0 |

Индекс реформ — это независимый рейтинг усилий правительства Украины по проведению экономических реформ. Индекс базируется на экспертных оценках изменений в регуляторной среде по пяти направлениям:

- Государственное управление

- Государственные финансы

- Монетарная система

- Бизнес-среда

- Энергетика.

Подробнее об Индексе и методологии расчета можно узнать на сайте reforms.voxukraine.org

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.