Из-за распространенности теории мультипликации дискуссия о содействии со стороны НБУ кредитованию и экономическому росту часто фокусируется на операционных аспектах деятельности НБУ: направлении проведения операций (предоставление/изъятие ликвидности), объемах проведения операций по регулированию ликвидности, объеме монетарной базы и самом денежном мультипликаторе. Однако эти факторы являются второстепенными и на самом деле не определяют масштабы кредитования.

Природа современных денег и процесс их создания являются вопросами, по поводу которых экономическая теория не имеет однозначного ответа. То, что центральные банки монопольно эмитируют резервные деньги (наличные и корсчета банков в центральном банке), а коммерческие банки создают кредитные деньги – не вызывает споров. Но какой из этих процессов является определяющим? В отличие от риторического вопроса о курице и яйце, этот вопрос имеет четкий ответ и практические последствия. В подавляющем большинстве как отечественных, так и зарубежных учебников укоренилась мысль о том, что центральные банки управляют объемом эмиссии резервных денег, которые далее через банковскую систему мультиплицируются в предложение «широких» денег.

Однако на практике такой подход дает ложное представление о том, на чем базируется влияние центрального банка на банковскую систему и экономику. Это является неприятным сюрпризом для многих экономистов. Как пишет глава Монетарного и экономического Департамента Банка Международных Расчетов Клаудио Борио (2019): «когда я это выяснил … с разочарованием пришлось выбросить в окно все, что я выучил в учебниках и университете по этой теме». Теория мультипликации породила многочисленные мифы. Например, о необходимости получения долгосрочных ресурсов от центрального банка для кредитования коммерческими банками. Или о негативном влиянии стерилизационных операций центрального банка с депозитными сертификатами на кредитование. Или об ограниченных возможностях банков в кредитовании вследствие перехода банковской системы от структурного профицита к дефициту ликвидности.

Эта статья объясняет, что на практике большинство денег в современной экономике создается коммерческими банками через кредитование. Центральный банк не может напрямую количественно ограничить предложение денег – его задача в этой сфере заключается в обеспечении движения платежей в экономике путем предоставления достаточного объема ликвидности банкам и наличных для расчетов между экономическими агентами. Но центральный банк влияет на предложение денег непрямым путем – через управление процентными ставками. Фактически, уровень процентных ставок является ключевым фактором, определяющим влияние центробанка на экономику. Тогда как количественные показатели денег и кредитов являются производными от монетарной политики и ряда других факторов.

Что такое деньги в современной экономике?

Деньги – это то, что может выполнять функции денег. Здесь можно применить шуточный «утиный тест» Джеймса Райли: «Если что-то выглядит как утка, плавает как утка и крякает как утка, то это, вероятно, утка и есть».

Деньги можно определить благодаря их возможности выполнять три функции (в отечественных учебниках их обычно больше, но это искусственное усложнение):

- Средство платежа. Деньги могут содействовать обмену товарами, услугами и активами. Чем дешевле транзакции с помощью денег, тем лучше они выполняют эту функцию. При отсутствии денег, единственной альтернативой является бартер, при котором затраты на обмен становятся значительными.

- Мера стоимости. В денежных единицах удобно измерять стоимость товаров и услуг. Чем меньше колеблется стоимость денег, тем лучше для выполнения этой функции.

- Средство сбережения. Чем более предсказуемой является стоимость денег, тем лучше они выполняют эту функцию.

Те активы, которые лучше всего выполняют функции денег, вытесняют другие их формы. В прошлом считалось, что серебряные и золотые, а затем только золотые монеты лучше всего выполняют функцию денег. Но драгоценные металлы по мере индустриализации стали неудобными как средство платежа и мера стоимости. Первую функцию эффективнее стали выполнять бумажные деньги. А спрос на металлы как на товар для нужд промышленности обусловил резкие колебания их цен, что подрывало их возможность быть мерой стоимости.

В последние десятилетия бумажные деньги все больше вытесняются из оборота безналичными. Из-за стремительного распространения платежных карточек в современном мире расчеты преимущественно осуществляются с использованием средств на банковских счетах. Возможно, в будущем и банковские счета станут рудиментом, например, из-за развития криптовалют. Но пока что криптовалюты не выдерживают конкуренции, прежде всего из-за своей неуклюжести в выполнении вышеперечисленных функций, что обусловлено относительно высокой ценой проведения расчетов и нестабильностью их стоимости.

Еще один важный момент – отсутствие единого эмиссионного центра, что многими рассматривается как важное преимущество криптовалют, является одновременно и главной их слабостью, поскольку отсутствует и орган, ответственный за их стабильность. Ведь современные деньги имеют долговую природу и являются обязательствами четко определенных агентов. Например, наличные или резервные счета коммерческих банков являются долгами центрального банка, а текущие счета или срочные депозиты являются долгами коммерческих банков.

Современная банковская система в рыночной экономике является двухуровневой и представлена центральным банком и коммерческими банками. На одном уровне клиенты рассчитываются между собой с помощью счетов в банках. На другом уровне уже банки рассчитываются между собой на межбанковском рынке с помощью денег центрального банка. Такое разделение на уровни возникло не случайно. Его существование позволяет отделить достижение целей регулятором (ценовая и финансовая стабильность) от целей бизнеса (прибыль), которые на определенных этапах могут быть несовместимыми.

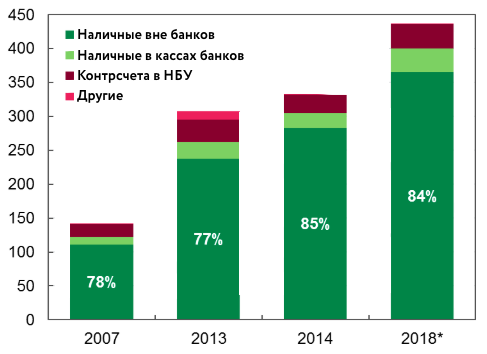

Деньги центрального банка считаются наиболее ликвидными. С помощью наличных граждане могут делать платежи, не прибегая к услугам банков. Также с помощью денег центрального банка коммерческие банки всегда могут рассчитываться между собой. Но из-за того, что счета в центральном банке имеют исключительно коммерческие банки и государственное казначейство, безналичные деньги центрального банка могут выполнять лишь функцию платежей между банками, казначейством и самим центральным банком. Спрос со стороны граждан и банков на деньги центрального банка и определяет структуру монетарной базы, где традиционно доминирует наличность (рис. 1)

Рис. 1. Структура монетарной базы (деньги центрального банка) в Украине, млрд грн.

Источник: НБУ. *Оперативные данные по состоянию на 01.01.2019

В то же время безналичные платежи между физическими и юридическими лицами обслуживают исключительно деньги коммерческих банков. Соответственно, счета банков в центральном банке не входят в состав денежной массы, где учитываются только средства, которые непосредственно обслуживают экономику.

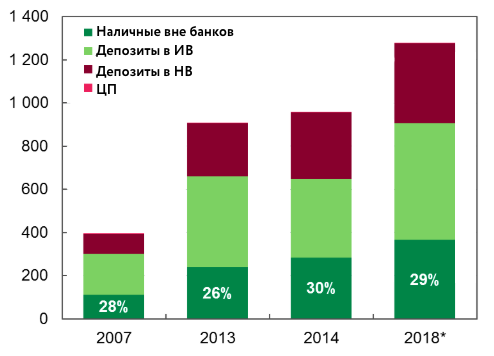

Обязательства коммерческих банков (депозиты) составляют львиную долю денег в экономике (см. рис. 2). Хотя удельный вес обязательств НБУ (наличных) в денежной массе остается относительно стабильным – около 30% как в 2007, так и в 2018 году, их важность в расчетах довольно стремительно снижается. Если, к примеру, в 2007 году 4% объема операций держателей платежных карт в Украине приходилось на безналичные расчеты, а 96% – на снятие наличных с банкоматов, то в 2017 году доля безналичных расчетов выросла до 39%. Почему же растет относительное количество депозитных форм денег, обслуживающих экономику? Для ответа на этот вопрос нужно разобраться, каким же образом создаются («печатаются», «эмитируются») деньги в современной экономике.

Рис. 2. Структура денежной массы в Украине (деньги центрального банка и коммерческих банков, обслуживающих экономику), млрд грн.

Источник: НБУ. *Оперативные данные по состоянию на 01.01.2019

Как создаются современные деньги: взгляд на основе мультипликатора

Теория, которая встречается в наиболее распространенных учебниках (например, здесь) и энциклопедиях (например, здесь: стр. 130 «Денежный мультипликатор»), исходит из того, что центральный банк является инициатором, а банковская система является посредником в процессе создания денег. Объяснение этой схемы требует существенного упрощения, так как достаточно трудно укладывается в работу современной банковской системы.

Представим, что центральный банк решает выпустить в обращение деньги. Для этого он покупает определенный актив, например, драгоценный металл или долговое обязательство. Взамен он эмитирует собственные обязательства – деньги. Таким образом создается монетарная база, например, наличные на руках у гражданина.

Эти наличные гражданин вкладывает в коммерческий банк, который после обязательного резервирования части депозита в центральном банке за счет этого вклада выдает кредит. Этими кредитными средствами заемщик рассчитывается, например, с продавцом автомобиля. Последний решает хранить средства частично в наличных, а частично положить на счет в банк. За счет этой, уже уменьшенной, суммы привлеченных средств, банк снова имеет возможность выдать новый кредит. Таким образом система мультиплицирует монетарную базу, поскольку одни и те же эмитированные центральным банком деньги выдаются в форме кредитов. Соответственно, экономику обслуживает денежная масса, которая является больше монетарной базы на величину мультипликатора.

Мультипликация могла бы быть бесконечной, но ограничивается тем, что:

- определенная часть новых денег оседает в экономике в форме наличных и не может использоваться банками для кредитования (предполагается, что экономические агенты всегда хотят удерживать определенную часть своих активов в наиболее ликвидной форме);

- банки должны создавать по требованию центрального банка обязательные резервы (и в некоторых случаях принимают решение держать в центральном банке излишние резервы) под депозиты и только часть средств могут направлять на кредитование.

Фактически, банки при таком подходе являются финансовыми посредниками, которые могут использовать для активных операций только средства, которые клиенты решили хранить в банках. В конечном итоге объем кредитов и денег в экономике в значительной степени определяется решениями вкладчиков сберегать средства на депозитах.

Монетарная политика при таком подходе базируется на:

- прямом ограничении монетарной базы, которую центральный банк создает. Предполагая относительно стабильный мультипликатор, центральный банк может влиять на создание банками «широких денег» (денежной массы) и таким образом на инфляцию.

- опосредованном влиянии на сам мультипликатор. Центральный банк может устанавливать нормативы обязательного резервирования, таким образом влияя на наличие у банков средств для кредитования.

Подход на основе мультипликатора может выглядеть рациональным во время стадии стремительного экономического роста, когда одновременно наблюдается активное кредитование, расширение депозитной базы банков и спроса на деньги центрального банка для осуществления расчетов из-за увеличения масштабов экономики. Корреляция между этими показателями создает впечатление контролируемости этих процессов со стороны центрального банка. Хотя, как правило, средства банков растут на стадии бумов быстрее, чем средства центрального банка. Теория мультипликации не дает четкого объяснения этому явлению.

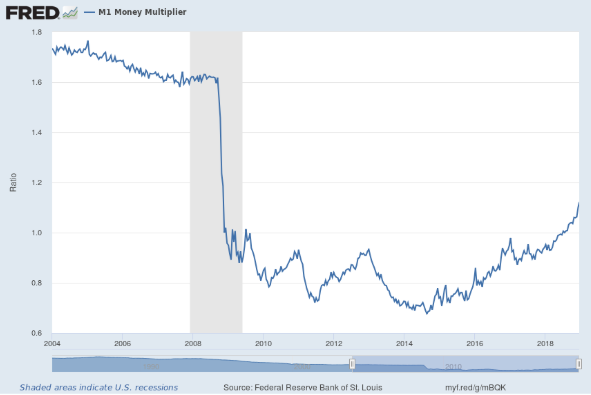

Однако в условиях кризиса подход на основе мультипликатора полностью себя дискредитирует, поскольку не может объяснить масштаб кризисных явлений. Рассмотрим пример развитых экономик, где с развертыванием кризиса 2008 года денежная масса начала сокращаться либо не росла. И это происходило на фоне беспрецедентных объемов программ количественного смягчения, с помощью которых центральные банки массово эмитировали собственные деньги (см. рис. 3). При этом оба фактора денежного мультипликатора такие процессы объяснить не могли – оттока вкладов в наличные или ценные бумаги не было, а центральные банки не повышали нормативы обязательных резервов.

Почему же снижались или по меньшей мере переставали расти обязательства коммерческих банков? Это происходило из-за прекращения выдачи банками новых кредитов и погашения существующей задолженности заемщиками на фоне растущих рисков и снижения капитализации банков. Погашения кредитов за счет депозитов приводили к снижению денежной массы. Но такое развитие событий является полностью противоположным к традиционному подходу, согласно которому кредитование и создание депозитных денег являются следствием эмиссии центральным банком резервных денег. А значит, как точно подметили в своей работе специалисты МВФ: «Депозитный мультипликатор, который описывается в учебниках по экономике, когда денежная масса создается по инициативе центрального банка путем «вливания» денег в экономику, а потом приумножается через механизм банковского кредитования, переворачивает трансмиссионный механизм с ног на голову» (Бенеш, Кумхоф, 2012).

Рис. 3. Мультипликатор (отношение денежной массы М1 к монетарной базе) в США 2004-2018.

Источник: Federal Reserve Bank of St. Louis

Как создаются современные деньги: подход на основе первоочередности кредитования

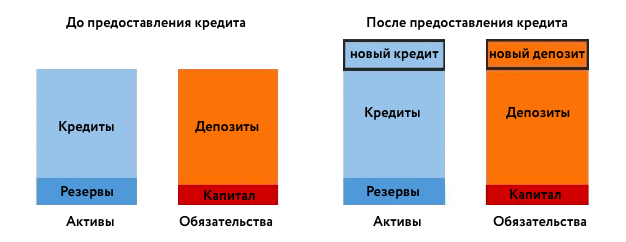

В реальности большинство денег в современной экономике (депозиты) создаются коммерческими банками путем предоставления кредитов. Так, когда коммерческий банк выдает кредит, он делает это через увеличение суммы депозита на счету заемщика. Соответственно, в банковской системе в результате этой операции по кредитованию увеличивают активы и обязательства (см. рис. 4).

Рис 4. Создание денег (депозитов) путем предоставления кредитов

Банку для выдачи кредита необходимо сделать бухгалтерскую операцию в его балансе: со стороны актива появляется требование по кредиту, а со стороны обязательств – средства на счете клиента, которому банк выдал кредит.

Такая деятельность не имеет ничего общего с посредничеством: банк не передает деньги от вкладчиков к заемщикам, он их заново создает.

Существует также ошибочное представление, что созданные таким образом деньги «исчезают», когда заемщик рассчитывается ими за товары и услуги. Этого не происходит: эти деньги поменяют владельца или перейдут в другой банк. Однако объем денег в банковской системе в целом не уменьшится, если только кредит не будет погашен.

Другое ошибочное представление: количество денег растет, когда домохозяйства принимают решение больше экономить. Действительно, в подходе на основе мультипликатора перевод средств из наличных в депозиты увеличивает мультипликатор и количество денег. Но на практике количество наличных на руках прежде всего определяется транзакционными мотивами (например: количество денег в кошельке вряд ли зависит от окончательного решения купить телевизор или отложить покупку на год), а решения о сбережении или потреблении влияют прежде всего на то, на чьих депозитных счетах окажутся средства – граждан, которые экономят, или компаний, на товары и услуги которых были потрачены средства.

В свою очередь, объем депозитов в итоге определяет, сколько средств на счетах в центральном банке (резервов) должны содержать банки. Поскольку как упоминалось в разделе 1, это деньги «высокой эффективности» для осуществления платежей, банки их удерживают для:

- возможности выдавать средства со счетов в виде наличных (для этого они должны получить их в центральном банке в обмен на свои средства у него на счету);

- проведения расчетов с банками;

- выполнения нормативов ликвидности.

В то же время, как показано выше, спрос на другой вид денег центрального банка – наличные – определяется преимущественно транзакционным мотивом и мотивом предосторожности. В результате выпуск денег центральным банком зависит от ряда факторов, а не только от желания центрального банка. Если же центральный банк попытается регулировать предложение собственных денег, то банки и экономические агенты будут иметь или проблемы с проведением платежей, или лишнюю ликвидность.

Бенеш и Кумхоф (2012) отмечают, что подход «Кредиты – первые», в отличие от теории денежного мультипликатора, объясняет быстрые изменения в объемах денег банков как в периоды экономических подъемов, так и кризисов. В периоды подъемов, когда спрос на кредиты высокий и кредитоспособность заемщиков улучшается, банки с легкостью наращивают объем денежной массы. При кризисе банки не выдают новых кредитов, а старые – погашаются. Соответственно, деньги «уничтожаются», что объясняет быстрое сокращение денежной массы в такие периоды. Следовательно, функционирование банковской системы за счет кредитования повышает амплитуду экономических циклов.

По мнению специалистов ведущих центральных банков, подход «Кредиты – первые» – это не теоретическая концепция, а устоявшаяся практика банков – McLeay, Radia and Thomas (2014) приводят хорошее обобщение, в частности подчеркивая такие факты:

- Объем средств банков на счетах в центральном банке никоим образом не ограничивает объемы банковского кредитования или объемы привлечения депозитов;

- Объем привлеченных депозитов отображает, сколько банк должен своим клиентам. Депозиты являются обязательствами банка, а не физическими активами, которые используются для кредитования;

- Ошибочным является утверждение, что банки могут использовать средства на счетах в центральном банке для кредитования клиентов. Средства на счетах в центральном банке могут использоваться только для межбанковских кредитов и других расчетов между банками, поскольку клиенты не имеют счетов в центральном банке.

Учитывая, что банки создают через кредитование новые деньги, технически они не ограничены в этом процессе. Но на практике есть определенные ограничители вследствие:

- необходимости выполнения каждым из банков нормативов (ликвидности, достаточности капитала) и стандартов кредитования, установленных центральным банком или другим регулирующим органом, что заставляет банк держать больше активов в ликвидной форме, а не в кредитах;

- роста расходов, связанных с созданием новых кредитов (из-за конкуренции между банками). Если бы в экономике монопольно функционировал один банк, то этого ограничения не было бы. Но банк не один. Ведь клиент, которому выдали кредит (банк А), может рассчитаться с клиентом другого банка (банк Б). В таком случае банк А должен перечислить банку Б свои средства со счета в центральном банке. Если кредиты банка А будут долгосрочными и он не будет привлекать достаточно срочных депозитов, проблема дефицита ликвидности будет для него хронической, что будет увеличивать для него стоимость фондирования. Поэтому банки и должны поощрять вкладчиков оставлять средства в них на более длительный срок и нести процентные расходы по депозитам;

- роста рисков заемщиков и снижения спроса со стороны клиентов на кредиты при падении экономической активности и экономических кризисах.

Денежное предложение в Украине во время кризиса 2014-2015 годов и после него. Достаточно распространенным мифом является то, что незначительный рост денежной массы в этот период был обусловлен изъятием НБУ средств банков с помощью депозитных сертификатов. На самом деле скромные показатели роста денежного предложения имели другую причину – невозможность банков наращивать кредитование при значительных рисках невозврата средств и ограниченных объемах капитала. А вот профицит ликвидности банковской системы, который определял значительные объемы вложений банков в депозитные сертификаты, преимущественно был побочным последствием:

- в 2015 году – операций по возврату средств вкладчикам обанкротившихся банков за счет выкупа (монетизации) НБУ облигаций внутреннего государственного займа,

- позже – пополнения НБУ международных резервов, для чего он покупал иностранную валюту, при этом эмитируя гривну на счета банков в НБУ.

При таких условиях банки выступали посредниками между НБУ и экономикой: как актив они получали средства на счета в НБУ, а как обязательства – средства клиентов (получателей компенсаций и продавцов валютной выручки) на депозитных счетах. Средства на счетах в НБУ могут использоваться банками исключительно для расчетов между собой, с самим НБУ и с правительством. И как было показано выше, объем сформированной ликвидности не является определяющим фактором для кредитной активности банков. Более того, выдать средства на счетах в НБУ как новые кредиты банки не могут физически: их клиенты не имеют счетов в НБУ. Фактически, НБУ с 2015 года направлял свои операции с банками не на достижение каких-то количественных показателей денежного предложения, а на удерживание процентных ставок на межбанковском рынке на желаемом уровне. О мотивах такой операционной политики – в следующем разделе.

Роль центрального банка

Как отмечалось выше, центральный банк проводит операции исключительно с банками. Поскольку у коммерческих банков есть потребность в резервных средствах для осуществления платежей, центральный банк может с помощью своих операций косвенно влиять на их деятельность. Банки торгуют резервами (средства на счетах в центральном банке + наличные деньги в кассах) между собой, и центральный банк может непосредственно влиять на этот межбанковский рынок. Операции центрального банка заключаются в предоставлении (кредитовании) или изъятии (депозитные операции) средств с корсчетов банков в центральном банке. При этом он влияет на их количество и/или стоимость (процентные ставки).

Подход на основе управления количеством денег

Центральный банк может пытаться количественно ограничивать оборот собственных денег, то есть объем монетарной базы, для влияния на общий объем денег в экономике и в конце концов на инфляцию. Но даже во влиянии на монетарную базу центральный банк имеет ограниченные возможности. Например, ЦБ не может заставить граждан хранить меньше наличных, конечно, если он не хочет спровоцировать кризис неплатежей в экономике. Тем более проблематичным является влияние монетарной базы на объемы денежной массы, создание которой определяется поведением банков.

Не исключено, что, функционируя в рамках количественного подхода, центральный банк будет действовать в правильном направлении, но влияние это будет малопредсказуемым. К примеру, при инфляционном давлении он будет проводить политику дорогих денег (меньше денег – выше процентные ставки), что будет сдерживать инфляцию. Но поскольку контролировать можно только один из параметров предложения товара – цену или количество, процентные ставки будут устанавливаться на случайном уровне, к тому же будут существенно колебаться. Ведь предложение является фиксированным, а спрос на деньги центрального банка не является стабильным (например, из-за сезонности спроса на наличные). В итоге центральный банк рискует нанести ненужный ущерб экономическому росту (из-за слишком жесткой монетарной политики) и/или не достичь своих инфляционных целей (из-за слишком мягкой).

Также центральные банки стран мира отказываются от использования нормы обязательного резервирования, регуляторную функцию которого сейчас выполняют пруденциальные нормативы ликвидности и рыночная дисциплина. Сложность применения этого инструмента для целей управления кредитной активностью усугубляет тот факт, что на сегодняшний день не существует моделей, которые могли бы предсказать результаты его применения. Поэтому центральные банки или вообще отменяют обязательное резервирование (например, центральные банки Австралии, Новой Зеландии и Канады), или устанавливают его на символически низком уровне (1% как ЕЦБ).

Вместо этого подавляющее большинство центробанков перешло к непосредственному контролю за процентными ставками.

Подход на основе процентных ставок

Как отмечалось в разделе 3, причинно-следственная связь в создании денег является следующей: создание коммерческими банками кредитных денег – рост денежной массы – обеспечение центральным банком достаточного объема ликвидности коммерческих банков для осуществления ими расчетов между собой и возможного обмена ее на наличные для нужд клиентов.

Такая последовательность событий определяет доминирующий подход к проведению монетарной политики на основе процентных ставок, а не количества денег.

Операции центрального банка базируются на предоставлении или изъятии средств банков на счетах в нем же. Такие операции центральный банк проводит по процентной ставке, которая является его ключевой ставкой или близка к ключевой ставке. В свою очередь, ключевая ставка устанавливается на уровне, позволяющем достичь целевого уровня инфляции.

Таким образом центральный банк непосредственно задает стоимость ресурсов на межбанковском денежном рынке, где банки торгуют резервами, которые могут использовать для осуществления платежей.

Как отмечает Клаудио Борио: «Межбанковский рынок является критическим компонентом двухуровневой банковской системы, где клиенты банков осуществляют расчеты на балансах банков, а затем банки, в свою очередь, окончательно осуществляют расчеты на балансе центрального банка» (Борио, 2019).

Изменение процентных ставок на межбанковском кредитном рынке косвенно (через конкуренцию за ликвидность) влияет на стоимость активных (кредитование, покупка ценных бумаг) и пассивных (привлечение депозитов) операций банков. Процентные ставки по активным и пассивным операциям банков определяют решения экономических агентов делать сбережения или брать кредиты. Это в итоге обусловливает влияние центрального банка на экономику (инфляцию и экономический рост).

Объем денег, которые центральный банк выпускает или изымает из банковской системы для управления процентными ставками, является производным параметром от желаемого уровня процентной ставки, которой хочет достичь центральный банк. Так же, как и направление таких операций – предоставление ликвидности банкам (при ее дефиците) или изъятие ликвидности (при ее профиците).

Ликвидность банковской системы формируется под влиянием операций центрального банка с государственными ценными бумагами, на валютном рынке и по обмену резервов на наличные (из-за спроса на них со стороны клиентов банков). Далее эти «эмитированные» средства распределяются на обязательные резервы (в зависимости от привлеченных банками депозитов) и «свободные средства», которые вкладываются в депозитные сертификаты (в условиях профицита ликвидности). Если же эмитированных средств не хватает для проведения платежей, этот дефицит покрывается за счет кредитов рефинансирования. Таким образом, формирование состояния банковской ликвидности (объемов рефинансирования или привлечения депозитных сертификатов) является следствием, а не причиной того, что банки предоставляют кредиты и создают денежную массу.

Изменение денежной массы – результат решений коммерческих банков, их заемщиков, кредиторов и акционеров, которые принимаются в условиях регуляторного влияния центрального банка. Центральный банк не таргетирует определенный уровень денежной массы!

Количественное смягчение как нестандартная мера монетарной политики. Можно не согласиться и указать, что центральные банки ведущих стран для преодоления кризиса определяли количественные параметры денежного предложения в целях проведения монетарной политики. Это действительно так, но речь идет о подходе, когда ставки центрального банка уже нулевые или отрицательные, а инфляция все еще является отрицательной или значительно ниже цели. При таких условиях центральный банк объявляет о масштабной эмиссии денег путем покупки долгосрочных ценных бумаг. Цель таких операций – снижение долгосрочных процентных ставок за счет влияния на ожидания (для этого масштаб операций должен быть существенным) и повышения стоимости финансовых активов (выше стоимость – ниже доходность, то есть процентные ставки). Таким образом ЦБ пытаются нейтрализовать ожидания повышения процентных ставок в будущем. Это стимулирует заемщиков брать долгосрочные кредиты и больше тратить, а также создает больший «аппетит» инвесторов к рискам. К примеру, ожидая, что доходность по низкорисковым облигациям будет оставаться низкой, инвесторы начнут инвестировать в акции, уменьшая стоимость капитала для фирм.

Выводы

Большинство денег в обороте создаются не «печатным станком» Национального банка, а коммерческими банками путем кредитования экономических агентов или приобретения активов.

Вопреки утверждениям, приводимым в некоторых учебниках, НБУ непосредственно не контролирует количество денег в обращении, то есть денежную массу, или даже количество резервных денег (монетарную базу), которые он непосредственно создает.

Однако НБУ имеет возможность влиять на экономику, кредитование и как следствие количество денег непрямым путем, изменяя процентную ставку по своим основным операциям.

Из-за распространенности теории мультипликации дискуссия о содействии со стороны НБУ кредитованию и экономическому росту часто фокусируется на операционных аспектах деятельности НБУ (например, здесь, здесь и здесь): направлении проведения операций (предоставление/изъятие ликвидности), объемах проведения операций по регулированию ликвидности, объеме монетарной базы и самом денежном мультипликаторе. Однако эти факторы являются второстепенными и на самом деле не определяют масштабы кредитования.

Поскольку инициаторами создания денег являются банки, то дискуссия относительно содействия кредитованию должна строиться вокруг факторов, которые на самом деле являются важными для этого процесса – на рисках кредитования, спросе на кредиты со стороны экономики, процентных ставках и путях их снижения (в частности через снижение инфляционных рисков).

При этом задача монетарных операций центрального банка – это обеспечить «оптимальную» процентную ставку на рынке, согласованную с достижением инфляционных целей.

Литература

Benes and Kumhof (2012). The Chicago Plan Revisited

Borio (2011). Central banking post-crisis: What compass for uncharted waters?: “real” models are disguised as “monetary” ones

Borio (2019). On money, debt, trust and central banking

Botos (2016). Money Creation in the Modern Economy

Goodhart et al. (2013). An Integrated Framework for Analyzing Multiple Financial Regulations: there is at present no theoretical analysis of banking worthy of name

Jakab and Kumhof (2015). Banks are not intermediaries of loanable funds — and why this matters

Jordan (2018). How money is created by the central bank and the banking system

Kumhof and Jakab (2016). The truth about banks

McLeay, Radia and Thomas (2014). Money creation in the modern economy

Арбузов С.Г., Колобов Ю.В., Міщенко В.І., Науменкова С.В. Банківська енциклопедія Малий І.Й., Радіонова І.Ф.,Куценко Т.Ф., Федірко Н.В. Макроекономіка: базовий електронний текст лекцій.

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны