Выпуск диаспорных облигаций является одним из самых эффективных способов привлечения инвестиций в условиях кризисного состояния экономики. Как свидетельствует опыт других стран со значительными диаспорами, Украина может привлечь около двух миллионов долларов.

Ключевой проблемой экономики Украины является нехватка инвестиций. В первую очередь нужно отметить, что, наравне с защитой от военной агрессии, привлечение инвесторов является делом национальной безопасности страны. Реализованные инвестиционные проекты становятся теми якорями, которые привязывают инвесторов к стране, делая их заинтересованными в экономической и политической стабильности

Теперь через военную агрессию, изношенность инфраструктуры, нехватку стимулов для инновационной деятельности, коррупцию, как в верхушке исполнительной власти, так и среди чиновников среднего и нижнего звена, тотальную забюрократизованность всех государственных процессов, продажность судей и низкое доверие ко всей правозащитной системе, слабое развитие рынка ценных бумаг и фондового рынка инвестиционная привлекательность украинской экономики возведена к нулю. Нестандартная украинская кризисная ситуация требует креативных решений.

В поисках внешнего финансирования уместным было бы обратить внимание на многочисленную украинскую диаспору. Так называемые диаспорные облигации имеют ряд преимуществ. За счет патриотической составляющей их можно размещать с низшей доходностью, чем коммерческие инструменты. Когда найти инвесторов на мировых финансовых рынках почти невозможно, спрос на диаспорные облигации при активном их продвижении будет увеличиваться. Такие инвесторы не побегут избавляться от ценных бумаг сразу, как только наступит кризисная ситуация. Напротив, в знак поддержки отчизны их ответственность только будет расти. Такие вложения капитала инвесторы воспринимают больше как благотворительность, инструмент поддержки родной страны в трудные времена. Кроме того, риск неспособности страны проводить выплаты за долгом в твердой валюте не настолько важен для мигрантов, как для других иностранных инвесторов. Обычно у инвесторов-мигрантов остаются определенные обязательства в своей стране, потому накопление активов в местной валюте для них также является интересным предложением. Успехи в работе с диаспорой положительно повлияют на суверенные кредитные рейтинги страны.

Значительный опыт по привлечению финансирования от собственных диаспор накопили такие страны, как Израиль, Индия, Непал, Шри-Ланка, Кения, Филиппины.

Работа с диаспорными облигациями предусматривает, с одной стороны, тщательное планирование и кропотливую подготовительную работу, а из второго — гибкость в отношениях с потенциальными инвесторами. Как показывает опыт Израиля и Индии [1; 2], выпуск диаспорных облигаций будет успешным, если инвестор имеет возможность выбирать среди широкого спектра условий наиболее приемлемые. Да, уместно предлагать разные номиналы, сроки, условия выплаты процентов и основной суммы. Особенное внимание стоит обратить на активные действия по развитию связей с диаспорой. Часто через низкую осведомленность о подобных ценных бумагах их выпуски не имеют спроса, хотя являются привлекательными как для государства, так и для инвесторов.

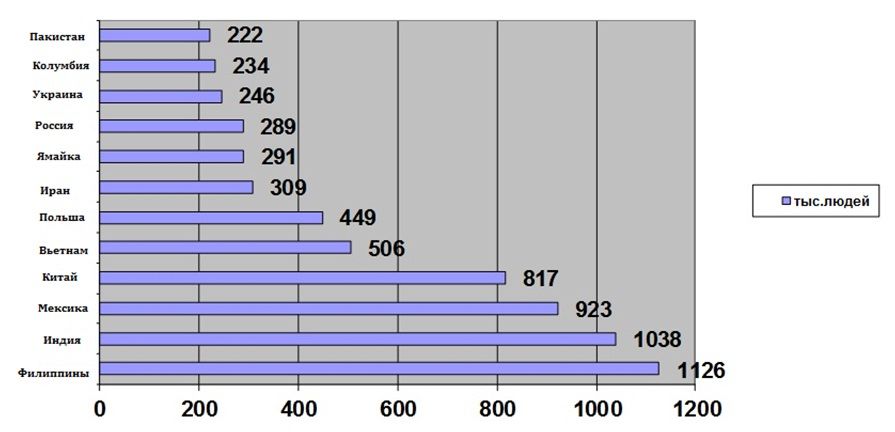

Определим самых вероятных инвесторов среди украинской диаспоры. Из мирового опыта видно, что в диаспорные облигации инвестируют преимущественно высококвалифицированные эмигранты, которые проживают в развитых странах или получают высокие доходы. Например, Израиль и Индия за успехи в работе с диаспорными облигациями благодарят свои значительные и влиятельные диаспоры в США, Европе и других развитых странах. Украинская диаспора тоже многочисленна, с существенной долей высокообразованных мигрантов. Украинские мигранты, проживающие в развитых странах, составляют около 1,51% [1] всего украинского населения, что является высоким показателем сравнительно с другими странами мира.

Украина занимает десятое место в мире по численности высокообразованных эмигрантов, проживающих в странах — членах ОЭСР.

Источник: разработка автора согласно данным [1].

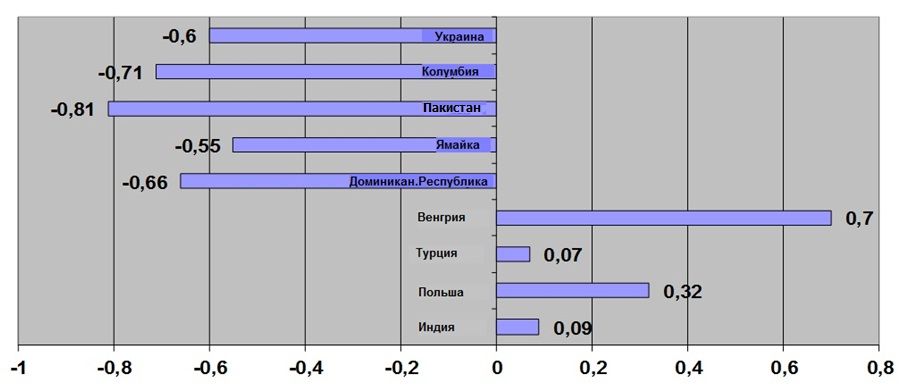

Главной преградой при размещении диаспорных инвестиций может стать низкий уровень государственного управления. Как установили в своих исследованиях Сухас Кеткар и Дилип Рат [1], для того, чтобы диаспорные инвесторы купили облигации, в стране их происхождения должен быть хотя бы минимальный уровень государственного управления. К сожалению, Украина в этой сфере имеет не наилучшие результаты, как видно из рисунка 2.

Рис. 2. Индикатор уровня государственного управления*.

Источник: разработка автора согласно данным [1]

* Индикатор уровня государственного управления рассчитывается в Мировом банке. Индикатор включает шесть аспектов управления: прозрачность и подотчетность, политическую стабильность и ненасильство, эффективность правительства, качество регулирования, верховенство закона и контроль коррупции. Среди стран со значительными объемами эмигрантов наилучший показатель у ПАР (0,19), наихудший – в Таити (- 1,62).

.

Неуправляемость являет собой основную причину провала диаспорных облигаций во многих странах. Например, Куба, Гаити и Нигерия имеют большие диаспоры за рубежом, но их политическим элитам не доверяют. К счастью, ситуация в Украине с государственным управлением не настолько критическая. Прежде всего, важна политическая воля высшего руководства государства. Деятельность государственного аппарата должна стать прозрачной, предсказуемой и экономически обоснованной, с обязательной неотвратимой ответственностью за каждое правонарушение. Но, конечно, чем ниже будет показатель качества государственного управления, тем меньше инвестиций под большие проценты мы сможем привлечь.

Опыт Индии и Израиля свидетельствует, что с помощью первых выпусков диаспорных облигаций привлечь свыше 1 миллиарда долларов почти невозможно. При расчете потенциального объема инвестиций украинской диаспоры стоит сделать поправку на ее численность и экономическую и политическую ситуацию в стране. Да, Индия в 1991 году продала диаспорных бондов на 1,6 миллиардов долларов, тогда как ее диаспора насчитывала около 1,5 миллионов высокообразованных мигрантов. Такого результата удалось достичь благодаря ряду факторов: страна выпускала облигации в период относительной экономической стабильности, потому риск дефолта был низким, хотя номинальные процентные ставки оставались высокими. В Шри-Ланке, с количество высокообразованных мигрантов которой составляет около 120 тысяч, правительство в 2001 году привлекло диаспорных инвестиций на 1,2 миллионов долларов. На то время экономика Шри-Ланки через гражданскую войну была в ситуации, подобной украинской. Как было указано выше, украинских высокообразованных мигрантов, проживающих в странах ОЭСР, насчитывается около 246 тысяч [1]. Таким образом, при активной работе с мигрантами Украина способна привлечь около 2 миллионов долларов.

Для увеличения заинтересованности украинских мигрантов целесообразно сделать облигации целевыми, то есть привлекать средства на определенные социально важные цели. Искать такие проекты можно, например, в сфере образования. Украинские мигранты, наверное, охотно будут инвестировать в развитие человеческого капитала.

Привлекать инвестиции в страну, где фактически ведутся военные действия, дело чрезвычайно сложное. В таких условиях стандартные схемы не работают. Да и позиции Украины в международных рейтингах, которые служат для инвесторов своеобразными маячками целесообразности капиталовложений, на фоне военной агрессии, кризисной ситуации в экономике постоянно снижаются. Поэтому теперь Украина вынуждена использовать все, даже наименее выгодные для нас предложения сотрудничества. Диаспорные облигации позволят Украине получить деньги быстро и на приемлемых условиях. Главное — это активная и профессиональная позиция украинской стороны.

Статья-победитель апрельского этапа конкурса MindSketch от аналитического портала VoxUkraine

Использованные источники

1.Suhas L. Ketkar, Dilip Ratha. Development Finance via Diaspora Bonds Track Record and Potential. – Migration and Development Conference at the World Bank, Washington D.C. May 23, 2007.

2.Yehiel Rehavi, Asher Weingarten. Fifty Years of External Finance via State of Israel Non-Negotiable Bonds. – Bank of Israel, Foreign Exchange Activity Department, September 6, 2004.

Предостережение

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний

{kind=link}