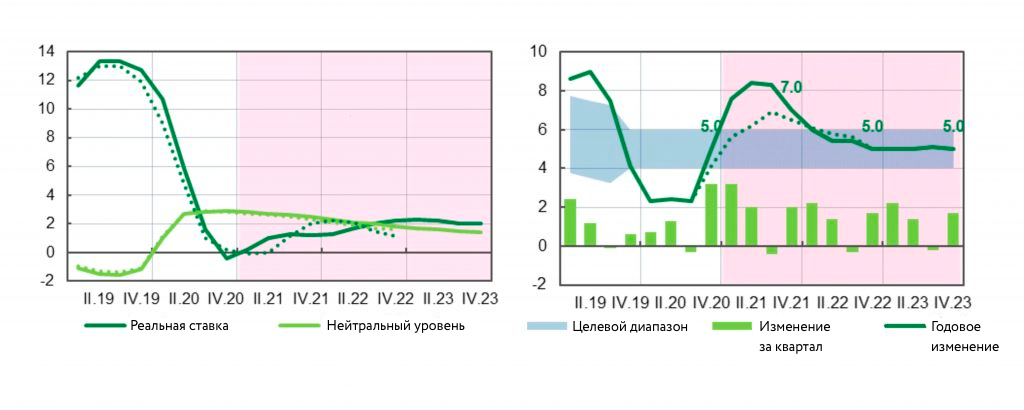

Нейтральная процентная ставка является ориентиром, относительно которого НБУ определяет мягкость или жесткость собственной монетарной политики. Ее уровень зависит от инвестиционной привлекательности Украины по сравнению с остальным миром, а также от производительности труда в Украине и, соответственно, курса гривны. Сегодня реальная нейтральная процентная ставка равна 2,8%, номинальная — 7,8%. Значит, монетарная политика НБУ мягкая, чтобы противодействовать коронакризису.

НБУ оставляет учетную ставку без изменений на минимальном историческом уровне 6% годовых с 12 июня 2020 года, поддерживая стимулирующий характер своей монетарной политики. Экономика Украины и правда нуждалась в стимулировании, поскольку коронакризис больно ударил по совокупному спросу.

Ситуация была иной чуть более года назад. В октябре 2019 года инфляция превышала цель и сохранялось влияние устойчивого потребительского спроса. НБУ тогда снизил ставку до 15,5% годовых, однако заметил, что «достаточно жесткие монетарные условия будут обеспечивать замедление инфляции».

Вопрос в том, как понять, когда монетарная политика жесткая, а когда мягкая. По расчетам НБУ, переход к мягкой политике состоялся именно 12 июня 2020 года, когда учетная ставка впервые оказалась на отметке 6% годовых. Было официально объявлено, что она понижена до уровня ниже нейтрального.

Так называемая нейтральная (реальная) процентная ставка позволяет центральному банку оценить текущую жесткость/мягкость монетарных условий. Если учетная ставка находится выше нейтральной, то монетарная политика сдерживает совокупный спрос и инфляционное давление, если ниже — стимулирует их. Более того, именно к нейтральной ставке движется учетная ставка на прогнозном горизонте, когда экономика стремится к равновесию, то есть эффекты текущих экономических шоков исчерпываются, а инфляция достигает своей цели.

Для экономических расчетов обычно используются реальные процентные ставки, то есть номинальные снижены на величину инфляционных ожиданий (график 1).

Графики 1, 2. Нейтральная процентная ставка и потребительская инфляция

Примечание: реальные процентные ставки скорректированы на инфляционные ожидания, полученные на основе Квартальной прогнозной модели; точками обозначен предыдущий прогноз. Источник: Инфляционный отчет НБУ за январь 2021 года.

Как рассчитывается нейтральная ставка и что на нее влияет

Нейтральная (реальная) процентная ставка рассчитывается специалистами НБУ с помощью Квартальной прогнозной модели. Методология оценки основывается на непокрытом паритете процентных ставок.

Как известно, малая открытая экономика может финансировать растущее потребление и инвестиции за счет притока иностранного капитала. Поэтому, во-первых, нейтральная стоимость денег в Украине зависит от инвестиционной привлекательности государства. Она будет расти/снижаться в соответствии с изменениями премии за суверенный риск.

Во-вторых, нейтральная ставка в Украине меняется вместе с мировой альтернативной стоимостью капитала — нейтральной ставкой в США.

В-третьих, отечественная нейтральная ставка учитывает курсовую составляющую, а именно снижается с более быстрой ревальвацией реального обменного курса. В случае укрепления гривны инвесторы получают дополнительную прибыль от роста стоимости гривневых активов, а потому для них имеет смысл согласиться на более низкие процентные платежи.

Рассмотрим эти три фактора по отдельности.

Премия за суверенный риск

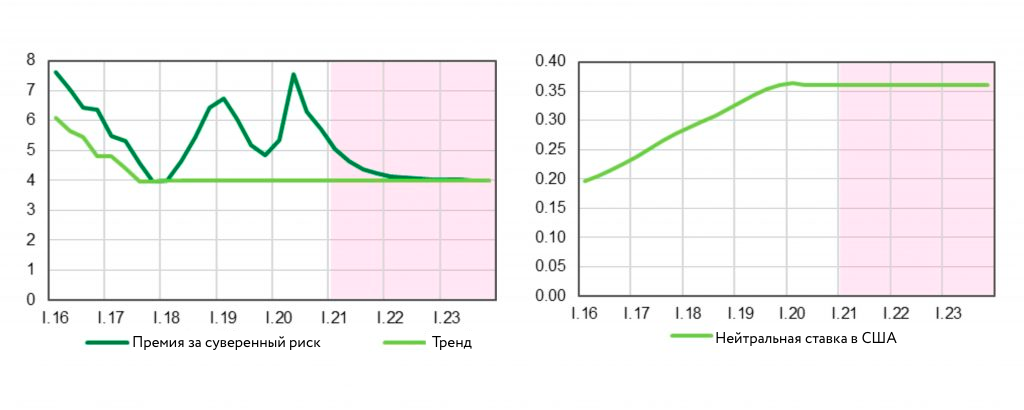

Для определения премии за суверенный риск мы рассчитываем разницу доходностей украинских еврооблигаций в долларах (Euro-Cbonds Sovereign Ukraine YTM eff) и десятилетних облигаций Госказначейства США (UST 10Y YTM). Последние считаются практически безрисковым активом. В то же время за инвестиции в страну с развивающимся рынком мировые инвесторы будут требовать дополнительную прибыль (премию).

Премия в Украине была довольно высокой и изменчивой в 2016-2020 годах (график 3). Сначала экономика восстанавливалась после кризиса. 2019 год отличился двойными выборами, а 2020-й — коронакризисом и сопутствующими вызовами. Не на пользу идет также любая неопределенность относительно программы с МВФ.

Для оценок нейтральной ставки мы используем тренд премии за риск — некоторый равновесный уровень, к которому премия всегда приближается на прогнозном горизонте. В течение последних лет премия была выше своего тренда, однако мы рассматриваем эти отклонения как временные. Тренды экономических переменных могут колебаться со временем в ответ на изменения фундаментальных характеристик экономики (например, реформы). Однако они не реагируют на временные шоки (например, выборы).

В перспективе ближайших лет мы оцениваем равновесную премию за риск на уровне 4 процентных пунктов. Это выше чем, например, 1,5 п.п. в Венгрии и 0,5 п.п. в Польше. Банально, но увеличению инвестиционной привлекательности Украины, а с ним и снижению премии за риск, будет способствовать успех реформ и общая экономическая стабильность.

Графики 3, 4. Премия за суверенный риск и нейтральная ставка в США

Источники: расчеты НБУ; ФРБ Нью-Йорка.

Нейтральная ставка в США

Как альтернативную стоимость капитала мы используем оценки нейтральной реальной процентной ставки в США (Laubach-Williams two-sided estimate), которые осуществляет Федеральный резервный банк Нью-Йорка. Расчеты регулярно пересматриваются, однако в течение 2016-2020 годов ставка постоянно оставалась ниже одного процента (график 4). Это значение является достаточно низким в исторической перспективе. Невысокую стоимость капитала связывают с мировым избытком сбережений и замедленным экономическим ростом. Эти факторы — общие для большинства развитых стран мира.

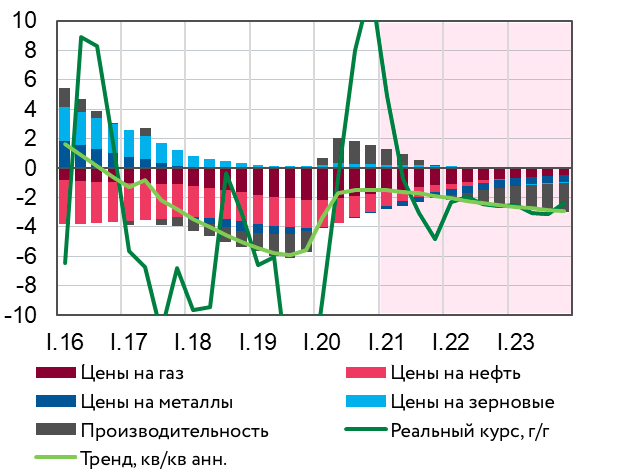

Реальный обменный курс

Изменения реального обменного курса означают изменения соотношения цен на товары в двух странах. Хорошо известно, что укрепление реального курса гривны происходит, если либо укрепляется номинальный курс, либо инфляция в Украине превышает инфляцию в США, либо присутствуют оба фактора.

Важно учитывать именно равновесный реальный обменный курс. Он зависит от фундаментальных характеристик экономики, например, производительности производства. Более продуктивные страны могут позволить себе более высокие зарплаты, более высокие цены и, соответственно, более прочную валюту. Реальный курс колеблется вокруг своего равновесного уровня и преимущественно движется к нему на прогнозном горизонте.

Для Украины также важна ценовая ситуация на мировых сырьевых рынках, поскольку во внешней торговле большую долю занимает сырье. Мы экспортируем черные металлы и аграрную продукцию, а импортируем энергетические ресурсы.

В 2016-2019 годах конъюнктура рынков сырья была благоприятной для Украины, а производительность восстанавливалась после кризиса. Начиная с 2017 года реальный обменный курс и его равновесный уровень ревальвировали (график 5).

2020 год и коронакризис, однако, ослабили гривну. Рынки сырья остаются благоприятными, но мы скорректировали темпы равновесной ревальвации, чтобы отобразить влияние замедленного роста производительности. На начало 2021 года они близки к 1,5% годовых.

У экономик стран с развивающимися рынками могут быть более высокие темпы роста производительности, чем у экономик развитых стран, за счет копирования технологий. В таких условиях реальный обменный курс будет стабильно усиливаться. В перспективе ближайших лет мы предполагаем ускорение равновесной реальной ревальвации до 3% годовых. Это согласуется с ускорением экономического роста и соответствует разнице инфляционных целей в Украине (5%) и США (2%).

График 5. Изменения равновесного (тренда) реального курса гривны и их факторы, %

Источник: расчеты НБУ.

Нейтральная ставка в Украине

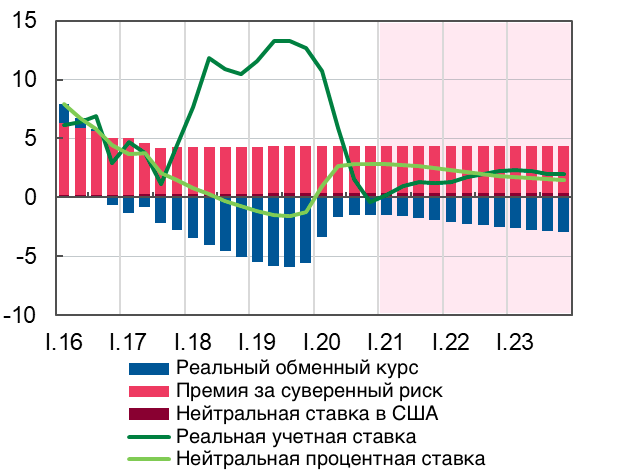

Сумма трех вышеупомянутых факторов дает нейтральную реальную процентную ставку в Украине (график 6). Она снижалась в 2016-2019 годах благодаря сокращению премии за риск и укреплению реального обменного курса и даже перешла в отрицательную зону. В то же время в 2020-м ставка выросла вместе с пересмотром темпов равновесной реальной ревальвации. На начало 2021 года она близка к 2,8% годовых.

На прогнозном горизонте (до 2023 года) мы закладываем снижение нейтральной реальной ставки до 1,5%. Предполагая, что через три года инфляционные ожидания будут находиться на уровне инфляционной цели, нейтральная номинальная ставка будет равна 1,5%+5% = 6,5% годовых. Заметим, что займы по такой ставке сможет делать правительство или другие безрисковые заемщики. Ставки для физических и юридических лиц будут выше с учетом премии за кредитный риск.

На конце прогнозного горизонта учетная ставка НБУ приближается к своему нейтральному уровню. Рыночные процентные ставки по банковским инструментам (кредиты, депозиты) реагируют на изменения учетной ставки. Конечно, они будут отличаться от нее из-за разных срочности, кредитных рисков и характеристик бизнес-моделей банков.

Однако прогноз нейтральной ставки в Украине чувствителен к предположениям относительно неизменно низкой ставки в США и ускорения реальной ревальвации. Во-первых, ставка в Украине будет зависеть от своего аналога в США, а потому и от темпов их экономического восстановления. Во-вторых, нейтральная стоимость денег в Украине может вырасти в случае застоя в реформах и медленного роста производительности производства.

График 6. Нейтральная ставка в Украине и ее факторы, % годовых

Примечание: реальные процентные ставки, скорректированные на инфляционные ожидания, получены на основе Квартальной прогнозной модели; методологические детали и расчеты с 2005 года можно найти в статье Груя, Лепушинского и Николайчука (2018). Источник: расчеты НБУ

Сравнивая реальную учетную ставку НБУ с нейтральной, можно оценить жесткость монетарных условий. Учетная ставка в Украине была близка к нейтральной в 2016-2017 годах. Этого оказалось недостаточно для подавления инфляции в 2017-2018 годах. В то же время жесткая монетарная политика в течение следующих двух лет позволила снизить инфляцию до целевого уровня на конец 2019-го. Мягкая монетарная политика во второй половине 2020-го и в 2021 году призвана стимулировать потребительский спрос и поддержать экономику во время кризиса.

Изменения расчетов

Расчеты нейтральной ставки в Украине содержат некоторую неопределенность, а потому регулярно обновляются с появлением новых данных (график 7). В частности, они учитывают нейтральную ставку в США, оценки которой также регулярно обновляются, включая значения за предыдущие годы (график 8).

Мы дважды существенно пересматривали нейтральную ставку в Украине в 2020 году. В январе мы оптимистично увеличили темпы равновесной реальной ревальвации. 2019 год демонстрировал устойчивые темпы роста реального ВВП и зарплат, что является индикатором роста производительности. Произошел приток иностранного капитала, и гривна существенно укрепилась. Такой пересмотр снизил оценки нейтральной реальной ставки.

В апреле мы добавили к равновесной ревальвации структурный перелом. Ее темпы резко упали с началом коронакризиса и приостановлением роста производительности. Нейтральная ставка соответственно возросла.

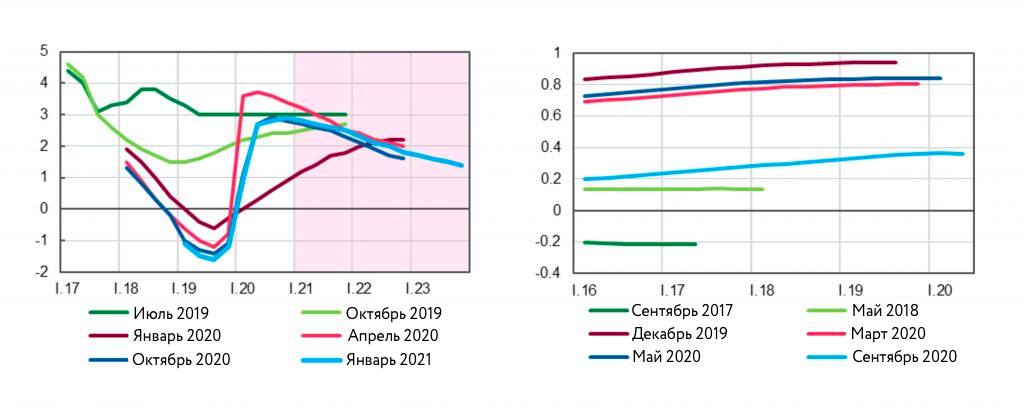

Графики 7, 8. Изменения оценок нейтральных ставок в Украине и в США

Примечание: значения для Украины за октябрь 2020 года совпадают со значениями за июль 2020 года; ФРБ Нью-Йорка не публикует прогнозируемые значения нейтральной ставки, а в ноябре 2020 года приостановил публикацию обновленных исторических оценок в связи с высокой волатильностью во время кризиса. Источники: Инфляционные отчеты НБУ с июля 2019 по январь 2021 года; ФРБ Нью-Йорка.

Итак, при принятии решений по монетарной политике НБУ ориентируется на нейтральную процентную ставку. Он будет поднимать учетную ставку выше нейтральной для сдерживания потребительского спроса и инфляции и опускать ниже — для их стимулирования.

Нейтральная процентная ставка является переменной и ненаблюдаемой величиной. Ее модельные расчеты учитывают тот факт, что малая открытая экономика Украины может финансировать высокое потребление и инвестиции за счет притока иностранного капитала.

Нейтральная стоимость денег в Украине напрямую зависит от мировой стоимости капитала. В то же время, она может снижаться за счет увеличения инвестиционной привлекательности государства и высоких темпов роста производительности производства.

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны