Текущее состояние добровольного негосударственного обеспечения, по мнению экспертов, требует пересмотра существующей модели. Резюме отчета по отношению к негосударственным пенсионным фондам помещается в трех словах: закрыть, деньги раздать.

Что же могло произойти такого за пятнадцать лет с момента запуска системы негосударственного пенсионного обеспечения в Украине, чтобы один из инициаторов ее создания призвал убить свое детище?

«Від того, що ми вимірюємо, залежать наші дії. Якщо об’єкт вимірювання вибрано неправильно, неправильними будуть і наші дії. Якщо ми щось не вимірюємо, ми це ігноруємо, нібито проблеми взагалі немає [1]».

Слова, являющиеся предисловием к отчету, хорошо демонстрируют, как выборка исследования может существенно исказить результаты. Понимание не только общей картины, но и причин, приведших к нынешнему состоянию системы, помогут сделать правильные выводы.

Эксперты называют следующие основные аргументы для прекращения неудачного, по их мнению, эксперимента по запуску системы негосударственного пенсионного обеспечения:

- система не способствует привлечению новых участников и не получила широкого распространения. По состоянию на начало года участниками системы являлись 855,3 тысячи человек или всего 5% от официально трудоустроенного населения;

- население не доверяет вложениям в негосударственные фонды. Исследование, проведенное проектом в 2017 году, показало, что более половины опрошенных (54%) не хотели бы быть участниками негосударственных пенсионных фондов;

- негосударственные пенсионные фонды слишком дорогие и не обеспечивают необходимый уровень доходности. Предельная планка расходов, установленная регулятором (Нацкомфинуслуг) на уровне 7%, очень высока, а реальная доходность системы за последние пять лет ниже инфляции.

Авторы убеждены, что использование пенсионной системы в существующем виде как основы для запуска обязательной накопительной системы нецелесообразно и приведет к повторению ошибок стран Восточной Европы, таких как Польша и Венгрия.

В то же время отчет не содержит причин пересмотра реформ в восточноевропейских странах. На самом деле реальными причинами сворачивания реформ в этих странах была не низкая реальная доходность систем [2], а политические и экономические факторы, в том числе рост дефицита бюджета.

Проект Закона Украины «Об общеобязательном накопительном пенсионном обеспечении» учитывает ряд факторов, послуживших причиной пересмотра параметров пенсионных систем в других странах (адекватность взносов, децентрализация системы управления, снижение уровня затрат и возможность инвестирования за пределы Украины). Однако это не делает будущую систему более устойчивой к системным кризисам или политическому влиянию. Нужно смотреть глубже.

Почему НПФ не получили распространения?

Увидев объявление об отсутствии воды в подъезде, мы первым делом бежим в магазин, чтобы пополнить запасы на период ее отсутствия. Вы никуда не побежите в Украине, чтобы позаботиться о своей пенсии, потому что вам говорят, что бежать незачем.

Большинство проведенных реформ в области пенсионного обеспечения происходило либо на волне общих социально-политических изменений, к которым можно отнести реформы в Восточной Европе и Балтии, либо в результате проблем финансирования существующих пенсионных систем, что характерно для стран Латинской Америки и постсоветских государств.

Основой изменений являлись органы власти, которые формируют социальную политику. Одной из причин успешного реформирования пенсионной системы в Великобритании, освещённой в отчете проекта, стала правильная коммуникация с общественностью необходимости изменений пенсионной системы, которая столкнулась с риском коллапса. Выраженная публичная позиция правительства Девида Камерона оказала необходимую поддержку позитивному восприятию реформ.

Следуя заверениям украинских политиков, вам не нужно заботиться о своем будущем в Украине. «Солидарная система прошла все испытания и будет гарантировать выплату пенсий при любых обстоятельствах», — это то, что мы слышим с экранов телевизоров и читаем в газетах от руководителей социальной сферы.

Сложно винить сами негосударственные пенсионные фонды в отсутствии к ним доверия в стране с крайне низким уровнем доверия к финансовому сектору. Особенно, если сами политики подрывают доверие к этому инструменту.

Низкие результаты?

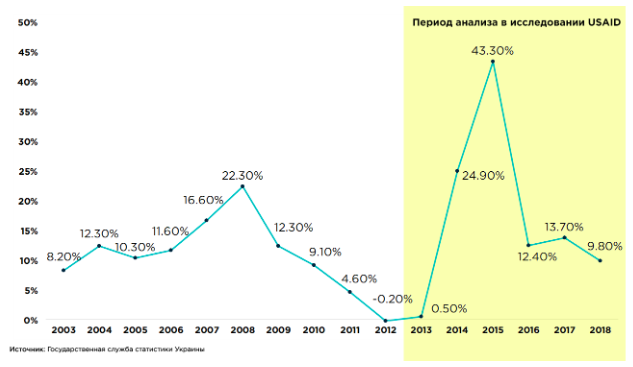

В отчете проекта «Трансформация финансового сектора» показано, что с 2013 по 2018 год реальная доходность НПФ была отрицательной: -8,09% за 5 лет, -3,51% за три года и -2,29% за последний (2018) год.

Нужно отметить, что на период 2013-2018 годов приходится период наиболее высоких показателей инфляции за весь период существования пенсионных фондов в Украине (график 1).

График 1. Инфляция за период с 2003, в %

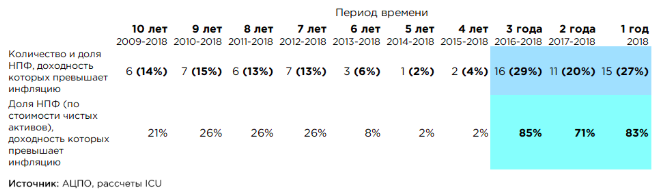

Если посмотреть на результаты деятельности фондов за более длительный период, то результаты выглядят следующим образом.

Таблица 1. Количество НПФ и их активы в сравнении с инфляцией за период с 2009 года

В таблице учтены НПФ, действующие по состоянию на 31.12.2018. Доходность фондов учитывается за полные годы работы.

Отчет проекта демонстрирует, что только один фонд (включающий 2% активов на рынке НПФ), за период 2014-2018 годов сумел обогнать инфляцию. В то же время, например, на интервале в 3 года (2016-2018) доля таких фондов составляет 29% от общего количества и покрывают они более 85% активов в системе.

Какой вывод можно сделать? Измерение «средней температуры по палате» не помогает нам увидеть реальную картину рынка НПФ. Система негосударственных пенсионных фондов слишком неоднородна. Она включает действующие фонды и фонды в состоянии ожидания лучших времен, фонды, временно заморозившие свою деятельность, фонды, созданные для собственных сотрудников и для последующей продажи. Очень сложно сделать вывод об эффективности системы как единого целого.

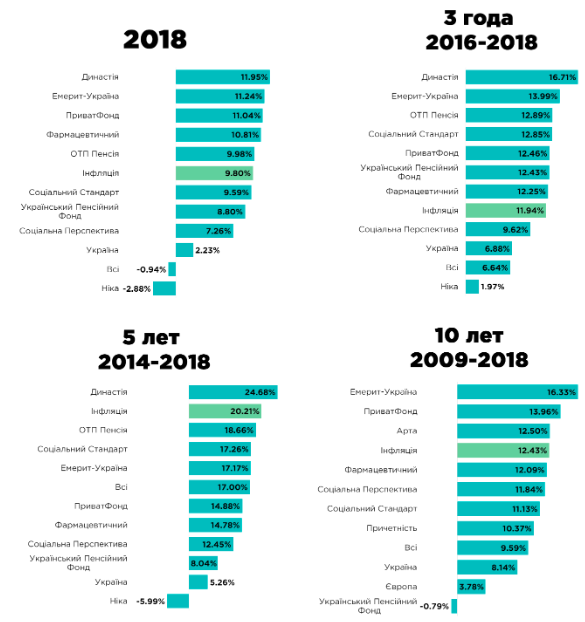

Возможным способом более реалистичной оценки доходности, с нашей точки зрения, является выборочный анализ деятельности открытых публичных фондов с активами не менее 10 млн грн (см. график 2).

График 2. Среднегодовая доходность ТОП-10 открытых НПФ за разные периоды

Одним из главных негативных факторов, влияющих на результаты деятельности НПФ, является ограниченность инструментария для инвестирования активов пенсионных фондов. На сегодняшний день НПФ инвестируют в основном в инструменты с фиксированной доходностью — депозиты и облигации составляют 92,8% портфелей украинских НПФ (на начало 2019 года).

Такая ситуация скорее характеризует не низкую эффективность управления НПФ, а неразвитость украинского рынка капитала. Кроме этого, до февраля 2019 года действовали ограничения валютного законодательства, не позволяющие инвестировать активы пенсионных фондов за пределы Украины.

Несмотря на это, результаты деятельности ТОП 10 фондов по размеру активов выглядят весьма прилично. С детальной информацией о доходности всех пенсионных фондов можно ознакомиться в таблице по ссылке.

Почему дорого?

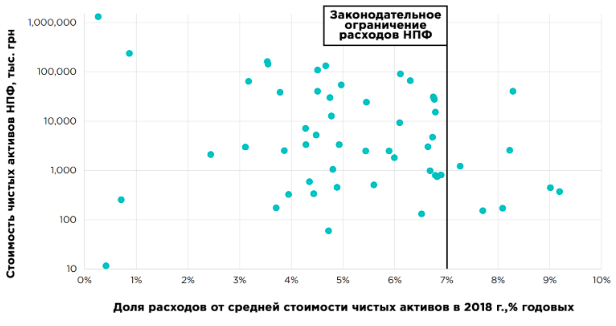

Согласно отчету Нацкомфинуслуг, в 2018 году расходы НПФ составили 55,7 млн грн (в среднем 2,14% от активов НПФ за год). Без учета пенсионного фонда НБУ [3], расходы оставшихся в среднем составляют около 4% от активов в год.

Тарифы на обслуживание пенсионных фондов существенно разнятся, что вызывает вопросы экспертов проекта «Трансформация финансового сектора» относительно логики их применения. Так, например, расходы только на администрирование (обслуживание участников, ведение бухгалтерского и налогового учета) среди исследуемых фондов в 2017 году колебались от 0,36% до 3,46%.

Важно понимать, как на тарификацию влияет тип фонда (открытый, корпоративный или профессиональный).

В открытых фондах все просто — взносы осуществляет сам участник фонда как физическое лицо. Учитывая заинтересованность в привлечении широкого круга участников, основной задачей открытых НПФ является получение более высокого уровня доходности по сравнению с другими альтернативными инструментами инвестирования, в основном — банковскими депозитами.

До достижения уровня безубыточности обслуживающих компаний затраты системы будут стремиться к максимальному законодательному ограничению – 7% (см. График 3). Это связано с (1) высокими лицензионными требованиями к профессиональным участникам — компаниям по управлению активами, администраторам и банкам-хранителям, и (2) небольшими размерами активов НПФ в Украине. Совокупные активы всех негосударственных фондов на начало 2019 года составляли всего 2 745,2 млн грн или около $100 млн. Как демонстрирует график 3, затраты НПФ концентрируются в диапазоне от 3 до 7%. Снижение тарифов ниже уровня 3%, с учетом условных фиксированных затрат в размере 3 млн гривен, возможно после достижения фондом размера активов более 100 млн гривен, что подтверждается пересмотром тарифов в 2019 фондами, достигшими этого показателя. В Украине таких фондов всего 6 из 62 находящихся в реестре.

В корпоративных и профессиональных фондах, созданных работодателями или профсоюзами, взносы и обслуживание осуществляет сам работодатель или связанные с ним компании. Это предоставляет работодателю возможность определять любую ставку вознаграждения обслуживающих компаний в рамках ограничения в 7%, предусмотренного регулятором. Он может покрывать часть расходов за счет других своих доходов, либо наоборот финансировать за счет доходов НПФ другие направления своей деятельности.

Например, расходы на обслуживание корпоративного пенсионного фонда Укрэксимбанка в 2018 году составили 1,89 млн грн., или 0,84% от активов, а НПФ профсоюза энергетиков Украины — 5,31 млн грн., или 6% от активов фонда. Из четырех НПФ в Украине, имеющих показатель расходов менее 1%, три корпоративных фонда, осуществляющих услуги по управлению и администрированию полностью или частично за счет учредителя-работодателя, (НПФ НБУ, Укрэксимбанка, Украинская Пенсионная Фундация) и один фонд фактически не осуществляющий активной деятельности (НПФ Первый Нефтегазовый). Для участников таких фондов основным критерием эффективности пенсионных программ является не доходность НПФ, а размер отчислений их работодателя.

График 3. Зависимость расходов фондов НПФ от размера активов в Украине, 2018

Почему «все плохо»?

Распространение НПФ, доверие к ним и результаты их работы являются не дефектом НПФ как инструмента, а отражением экономических и политических условий функционирования фондов. А отсутствие громких скандалов и дефолтов [4], в отличие от банковского сектора, говорит о стабильности такого финансового института. В чем же тогда реальная причина критики и предложений «закрыть, деньги раздать»?

Возможно, причина в том, что существующие негосударственные пенсионные фонды не укладываются в новую концепцию пенсионной реформы, рассматриваемой Мировым банком. Модель, ставшая основой пенсионного законопроекта, предполагает создание государственного пенсионного фонда. Эффект масштаба позволяет снизить расходы на администрирование и управление такого фонда. Планируемые законопроектом расходы государственного фонда в 0.6% несопоставимы с уровнем 3.5% [5], предусмотренным для негосударственных пенсионных фондов, участвующих в накопительной системе.

Безусловно, ограничение в размере 3.5% слишком высоко. При запуске обязательного второго уровня пенсионных накоплений, активы накопительной части пенсионной системы вырастут в десятки раз, поскольку в систему фактически будет вовлечено все работающее население страны. Высокая планка допустимых трат создает угрозу для эффективной деятельности пенсионных фондов, уменьшая, соответственно, доходность накоплений.

В тоже время, создание монопольных государственных институтов в странах со слабо развитой демократией и экономикой несет в себе гораздо больший риск неэффективного использования средств и коррупции.

Один из свежих примеров — Казахстан. Для повышения эффективности управления десять негосударственных пенсионных фондов в 2013 были объединены с государственным. Сторонники этой политики также утверждали, что это позволит сэкономить на административных затратах. В новой модели Национальному банку Казахстана (НБК) отводилась роль банка-хранителя, а самому фонду – роль компании по управлению активами. Позднее и эту функцию забрал на себя НБК, несмотря на предупреждения о конфликте интересов. В начале 2017 года сумма активов накопительной системы достигла $20 млрд. или 15% ВВП. В этом же году экс-главу государственного накопительного пенсионного фонда и его заместителя, помимо растраты имущества, обвинили в получении взятки. 23% активов оказались вложены в мусорные ценные бумаги (с рейтингом ниже инвестиционного). Это не говоря об убытках в размере $250 млн от вложения в облигации преддефолтного банка Азербайджана.

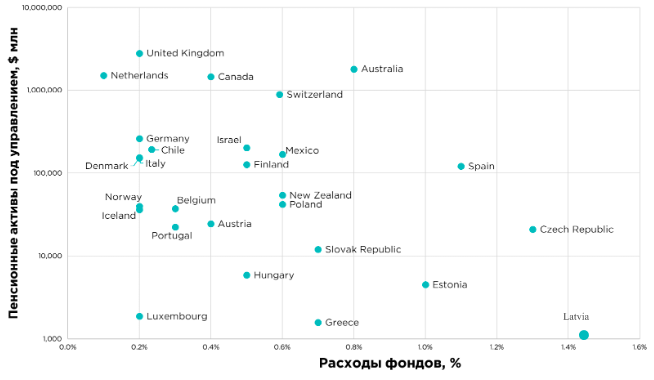

В условиях украинских реалий более надежным вариантом реализации пенсионной реформы было бы сохранение децентрализованной пенсионной системы с допуском на рынок существующих и новых пенсионных фондов, в том числе зарубежных. Одновременно нужно ограничивать порог комиссий для участия в системе. Так, для развивающихся стран на первоначальном этапе запуска реформы ориентиром может быть тариф 1.5%, соответствующий уровню стран Восточной Европы, имеющих сопоставимые по размеру активы с будущей накопительной системой Украины (график 4).

График 4. Показатели расходов накопительных пенсионных систем мира в зависимости от размеров

Дисклеймер. Розкриття конфлікту інтересів: компанія ICU надає послуги з управління активами та адміністрування кільком пенсійним фондам. Стаття відображає винятково точку зору автора та не є офіційною позицією компанії ICU.

Примітки

[1] За межами ВВП: Вимірювання того, від чого залежать економічні та соціальні показники, Джозеф Стігліц, лауреат Нобелівської премії, професор Колумбійського університету, Жан-Поль Фітусcі, професор Інституту політичних досліджень Вільного міжнародного університету соціальних наук, Рим, Мартін Дюран, начальник відділу статистики ОЕСР, опубліковано ОЕСР 27 листопада 2018 р.

[2] Bielawska K., Chłoń-Domińczak A., Stańko D. (2017). Retreat from mandatory pension funds in countries of the Eastern and Central Europe in result of financial and fiscal crisis: Causes, effects and recommendations for fiscal rules. Презентация Dariusz Stańko, UFF, 2018

[3] Размер активов фонда НБУ составляет практически половину всех активов негосударственной пенсионной системы (48,5 % на начало года) и несет затраты на управление и администрирование фонда за свой счет.

[4] Кроме НБУ, что связано с другой моделью функционирования их фонда

[5] Статья 3 п.3 Проекта Закона Украины «Об общеобязательном накопительном пенсионном обеспечении» (доработанный)

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.