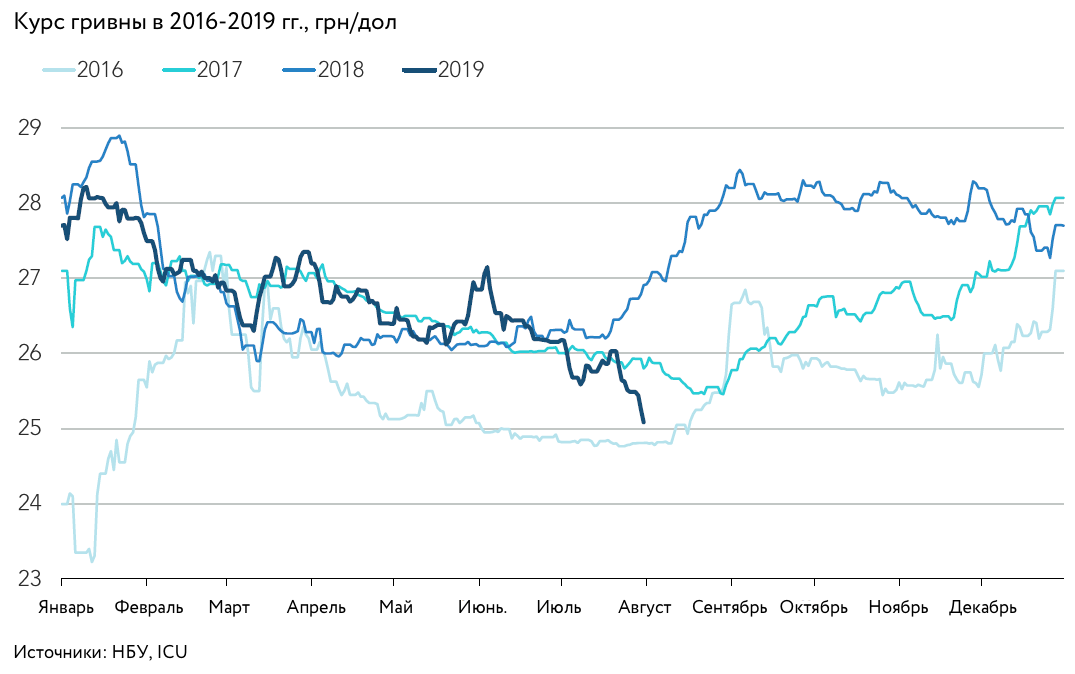

За период 2016-19гг., сильнее гривня была только в июле 2016, когда официальный курс достигал отметки 24,77 грн/дол. Многие участники валютного рынка все больше задаются вопросом, насколько еще хватит сил национальной валюте держаться на таких уровнях. В том, что сезонное ослабление наступит, пока мало кто сомневается, ведь это подтверждается опытом нескольких последних лет.

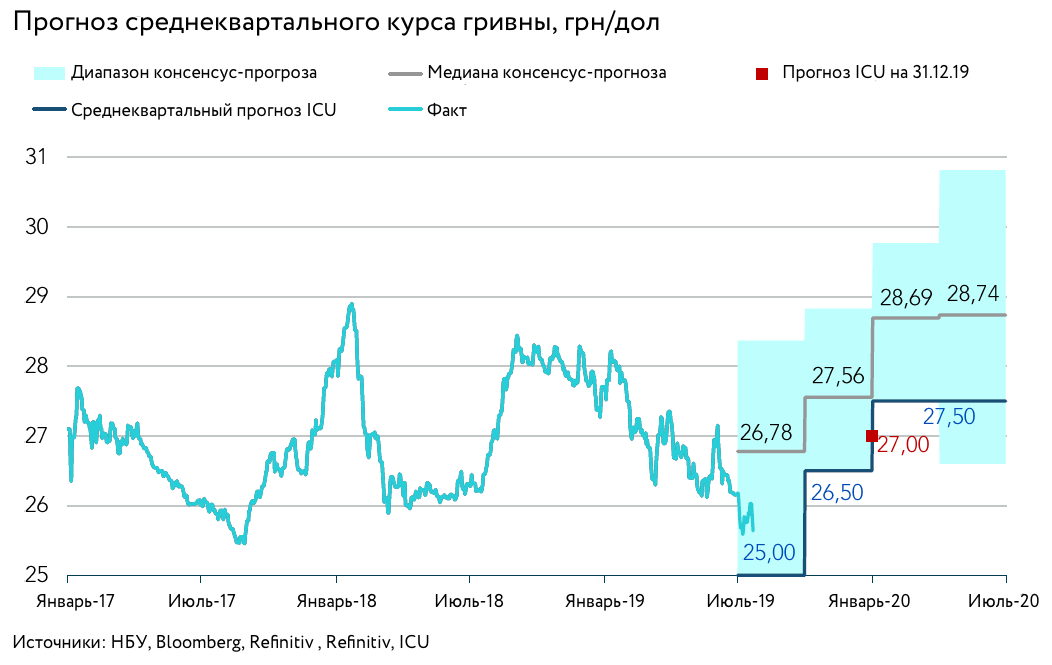

Агентства Bloomberg и Refinitiv на текущей неделе публикуют прогнозы аналитиков по снижению гривни до диапазона 27,1-28,8 грн/дол до конца 2019г. Высокая неопределенность этого года и множество малопредсказуемых факторов делают прогнозирование валютного курса еще более сложным и неблагодарным занятием. В таких условиях аналитики могут разве что положиться на долгосрочную оценку макроэкономической ситуации и текущие ожидания участников рынка.

Макроперспективы — за умеренное ослабление курса

Украинские макроэкономические перспективы по базовому сценарию предусматривают постепенное снижение гривни. Основное давление на курс по-прежнему оказывают внешнеторговый дефицит. Также значительно ослабляют гривну девальвационные ожидания, которые в частности подогреваются необходимостью погашать значительные суммы валютного долга правительства.

В то же время, конъюнктура внешних рынков и рост экспортного потенциала Украины способствуют стабилизации внешнеторгового дефицита в этом году. Что же касается покрытия этого дефицита и погашения внешних долгов, то здесь все надежды эксперты возлагают на продолжение сотрудничества с МВФ, ведь именно оно открывает двери другим международным кредиторам и дает шанс правительству заимствовать на внешних рынках. Также поддерживают гривню жесткая монетарная политика НБУ и сдержанная фискальная политика правительства. Они снижают доступность гривневого ресурса, таким образом сдерживая рост спроса на иностранную валюту и укрепляя доверие к Украине внешних кредиторов. Однако кроме общей фундаментальной макроэкономической картины остается действие множества малопредсказуемых факторов, которые могут сильно повлиять на курс гривни.

Новая мощная поддержка гривни от инвесторов в ОВГЗ

Самый мощный позитивный фактор – это сильный рост спроса иностранных инвесторов на гривневые ОВГЗ украинского правительства. На сегодня это ключевой фактор, который может помочь гривне укрепиться по итогам года вопреки рыночным ожиданиям. Рост спроса на ОВГЗ подтолкнуло подключение Украины к международной системе расчетов Clearstream в конце мая. Благодаря упрощению в расчетах в результате этого подключения, а также высокой доходности долговых бумаг правительства, объем приобретенных иностранными инвесторами ОВГЗ вырос более чем в четырнадцать раз до 84 млрд грн с начала года. Таким образом, за первые семь месяцев этого года иностранные инвесторы вложили в облигации украинского правительства около $3 млрд. Та эту же сумму выросли поступления доллара на валютный рынок. Если спрос на ОВГЗ со стороны нерезидентов продолжит оставаться на уровне июля, то до конца текущего года они могут нарастить свой портфель еще на $2−3 млрд.

Растущие риски и переменчивые настроения рынков

Настроения инвесторов очень переменчивы, они чутко реагируют на повышение глобальных рисков. Текущий оптимизм на финансовых рынках крайне хрупок и может быть быстро разрушен обострением любой из существующих сегодня ключевых угроз. Это может быть и новое обострение торговго конфликта США-Китай, и дальнейший дрейф Великобритании к «жесткому» Brexit, и новые свидетельства замедления мировой экономики. Повышение глобальных рисков, как правило, побуждает инвесторов сокращать свои позиции на наиболее опасных рынках, даже несмотря на привлекательно высокие доходности. В случае же с Украиной, инвесторам вполне может оказаться достаточным неспособности в сжатые сроки договориться о новой программе поддержки МВФ. Все эти риски будут сдерживать желание иностранных инвесторов покупать ОВГЗ. Такие настроения также повлияют и на других участников валютного рынка.

Фактор сезонности по-прежнему силен

С учетом всех новых тенденций этого года влияние фактора сезонности на динамику курса сохраняется. Этому способствуют небольшие размеры валютного рынка и доминирование на нем сезонно-ориентированных игроков: экспортеров агропродукции, импортеров энергоносителей и потребительских товаров, а также компаний, выплачивающих дивиденды за рубеж. Исходя из действий этих ключевых игроков, каждый год можно условно разделить на две части: сначала наступает период укрепления гривни, когда преобладает спрос на нее со стороны агроэкспортеров в связи с проведением посевной кампании, и в то же время — малоактивны импортеры. Таким образом, запасы валютного ресурса в этот период расходуются на поточные гривневые нужды. Затем ситуация меняется на противоположную, и идет период ослабления гривны, когда импортеры, а также плательщики валютных дивидендов, активно тратят гривневый ресурс для приобретения валюты. Все остальные участники рынка учитывают эти сезонные движения курса, а значит — могут их усилить.

Ближе к концу года давление на гривню будет нарастать

С начала года гривня уже укрепилась на 10%. Помимо высокой учетной ставки НБУ, открытия доступа к Clearstream и оптимизма на мировых финансовых рынках, сезонный фактор также сыграл в этом росте свою роль. Прежде всего были малоактивны импортеры, а агроэкспортеры закупали гривневый ресурс под затраты на посевную компанию. На сезонность также ориентировались и другие игроки, включая иностранных инвесторов и население. Оступалась гривня лишь дважды: в марте, накануне первого тура президентских выборов, и в середине мая, когда в СМИ разгорелась дискуссия о возможном дефолте Украины.

До конца лета мало что может остановить гривню от дальнейшего укрепления. Не исключено, что если высокий спрос иностранных инвесторов сохранится, национальная валюта может укрепиться до уровней ниже 24 грн/дол. Кроме нерезидентов, этому также будут способствовать августовские платежи налога на прибыль, для которых экспортеры будут продавать валюту.

Однако с осени давление на курс начнет нарастать. Возобновят пополнение складских запасов импортеры. Вырастут девальвационные ожидания как национальных, так и зарубежных игроков. Зарубежные игроки будут с более пристальным вниманием следить за украинской политической ситуацией и перипетиями отношений Украины с МВФ. Возможно, многие инвесторы захотят зафиксировать свои прибыли и вывести капиталы из украинских инструментов, не дожидаясь роста рисков. В целом, рост этого давления может реализоваться, согласно нашим ожиданиям, к ослаблению курса до 27 грн/дол на конец года.

Предостережение

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний