Ця стаття є коротким викладом результатів дослідження застосування програмно-цільового методу бюджетування українським урядом. Для дослідження було обрано три міністерства – МінАПК, МОН і МОЗ. Ці міністерства обрані тому, що їхні функції є більш-менш однаковими в усіх країнах. У кожного міністерства було випадковим чином вибрано та проаналізовано по дві бюджетні програми. Також проведено глибинні інтерв’ю з відповідальними за складання та затвердження паспортів бюджетних програм у вказаних міністерствах та у Мінфіні – усього 7 інтерв’ю. Повністю дослідження можна прочитати тут.

Нарешті середньострокове планування

2019 рік в Україні – перший, коли Міністерство фінансів планує впровадити Бюджетну декларацію. Раніше Уряд періодично готував Основні напрями бюджетної політики (ОНБП), які можна вважати певним «попередником» декларації. До внесення змін до Бюджетного кодексу в грудні 2018 цей документ не передбачав аналізу фіскальних ризиків для бюджету та не забезпечував середньострокове планування, оскільки він жодним чином не обмежував можливості уряду вільно змінювати загальну стелю доходів, видатків та фінансування. А саме обґрунтованість та передбачуваність таких показників необхідна для попередження криз публічних фінансів.

Відтепер Бюджетна декларація має стати ключовим інструментом середньострокового бюджетного планування, яке в свою чергу має на меті значно підвищити ефективність використання бюджетних коштів.

Відповідно до рекомендацій міжнародних фінансових організацій, іншим необхідним інструментом ефективного середньострокового бюджетного планування (СБП) є використання програмного бюджетування – тобто спрямування видатків за конкретними програмами, що мають чітку ціль та показники її досягнення.

Програмне бюджетування є кроком вперед в управлінні державними фінансами порівняно з т.зв. традиційним (або лінійним чи постатейним) методом бюджетування. За такого «традиційного» підходу видатки формуються за принципом «фінансування видатків минулого року індексоване на інфляцію/очікувану динаміку ВВП». Як внаслідок, з року в рік держава здійснює навіть ті видатки, реальної потреби в яких уже немає або ж ефективність яких жодним чином не доведена.

На відміну від нього програмне бюджетування покликано забезпечити надання бюджетного фінансування органам влади не на «утримання», а на досягнення конкретних цілей політик. «Базова ідея програмного бюджетування дуже проста: інформування та рішення про бюджет мають бути структуровані відповідно до цілей уряду» [6].

В міжнародній практиці бюджетні програми використовуються для досягнення декількох або всіх цілей з такого переліку [5]:

- допомогти урядові пріоритизувати напрями видатків виходячи зі стратегічних завдань уряду

- забезпечити у середньостроковій перспективі пріоритетні політики достатнім і передбачуваним фінансуванням

- забезпечити зв’язок між наданням бюджетного фінансування та досягненням цілі політики

- підвищити ефективність використання бюджетних коштів

- допомогти урядові визначити доцільність фінансування окремих програм виходячи із порівняння вигоди (value for money) від впровадження програми з іншими бюджетними програмами.

Додатковими завданнями програмного бюджетування є підвищення підзвітності міністерств, просування серед державних службовців культури орієнтації на результат, підвищення прозорості діяльності уряду [1].

В Україні перші елементи програмного бюджетування з’явилися ще 1998 року, програмну класифікацію видатків бюджету запроваджено Бюджетним кодексом 2001 року, а вже 2002 року урядом було ухвалено Концепцію застосування програмно-цільового методу у бюджетному процесі. Відтоді спрямування видатків бюджету на окремі потреби відбувається за бюджетними програмами. Зокрема, закон про державний бюджет на 2019 рік передбачає фінансування понад 550 бюджетних програм.

Та незважаючи на тривалу історію застосування, ефективність цього методу в Україні є невисокою. Про це йдеться у Стратегії управління державними фінансами на 2017-2020 роки [24]: «програмно-цільовий метод використовується лише формально; результати програмно-цільового методу не використовуються під час прийняття управлінських рішень. Дієвий контроль за результативністю виконання бюджетних програм відсутній».

Ця Стратегія планує перетворити програмно-цільовий метод «на інструмент для прийняття ефективних управлінських рішень та ефективного використання державних коштів». Проте в ній не міститься аналізу причин низької ефективності застосування цього методу в Україні.

Що ж заважає ефективному застосуванню програмного бюджетування в Україні, та як забезпечити максимально ефективне його використання?

Три типи вимог до застосування програмного бюджетування

Один зі шляхів пошуку відповіді на це питання – це аналіз того, як застосовується програмне бюджетування в інших країнах (зокрема тих, які вважаються взірцями у його використанні), та порівняння української практики використання ПЦМ з міжнародним досвідом.

Успішно впровадили цей метод і завдяки цьому змогли підвищити рівень досягнення цілей своїх політик США, Канада, Франція, Нідерланди, Велика Британія, Сингапур, Австралія, Нова Зеландія. Сьогодні запровадження програмного бюджетування відбувається у більшості країн Центрально-Східної Європи, включаючи Словаччину, Румунію, Грузію, а також у Росії, Вірменії, Туреччині тощо [1; 5].

Аналіз наукових досліджень, рекомендацій міжнародних фінансових організацій, а також досвіду інших країн дозволяє зробити висновок, що для досягнення бажаних результатів програмне бюджетування має відповідати трьом типам принципів та/ чи вимог [5].

Ці принципи схематично зображено на рис. 1-3, докладніше див. таблицю 1 в Додатку.

Вимоги до процедур застосування програмного бюджетування

Вимоги до змісту бюджетних програм

Чи відповідає українська практика застосування ПЦМ цим трьом групам принципів? Швидка відповідь – першим двом – частково, третій – практично ні. Далі розглянемо детальніше.

Чи відповідає українська практика застосування ПЦМ цим трьом групам принципів? Швидка відповідь – першим двом – частково, третій – практично ні. Далі розглянемо детальніше.

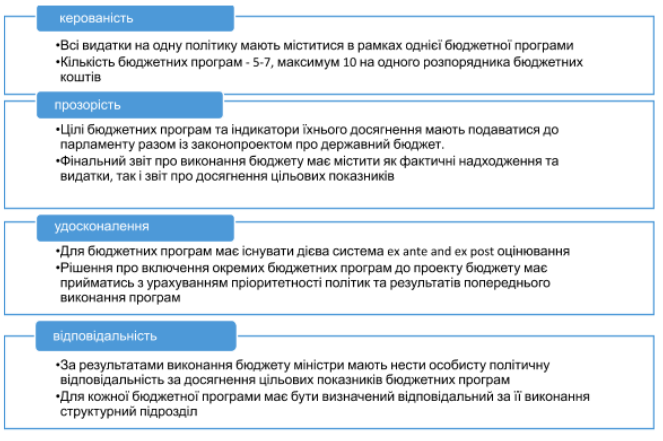

Архітектура управління державними видатками (рис.1)

Одними з ключових елементів архітектури управління державними видатками є стратегічне планування, що визначає пріоритетні для фінансування політики уряду, та якісна практика формування урядових політик. В Україні є значний простір для вдосконалення обох елементів.

Хоча окремого законодавства про стратегічне планування в Україні немає, у 2017 році Кабінет Міністрів розробив Середньостроковий план пріоритетних дій уряду на 2017-2020 роки (СППДУ), який містить загальні стратегічні цілі та передбачає близько 90 політик на виконання цих цілей (в середньому по 4-7 для кожного з міністерств) [13]. На виконання СППДУ було ухвалено вже три річних Плани дій Уряду (на 2017, 2018 та 2019 роки).

Водночас представники профільного підрозділу Міністерства фінансів, відповідального за середньострокове бюджетне планування, поки що не вважають СППДУ орієнтиром для пріоритизації бюджетних видатків [5].

Підстави для формування політик було запроваджено Регламентом Кабінету Міністрів ще раніше – у 2007 році. Тим не менш, практика формування політик в уряді ще й досі не є поширеною. Зокрема, SIGMA — підрозділ ОЕСР, що спеціалізується на розвитку ефективних систем державного управління, що проводив оцінювання ефективності роботи держслужби України влітку 2018 року, за індикатором «якість планування державної політики» оцінив поточну практику в українському уряді лише на 1 бал із 5 можливих [12].

Підстави для появи іншого важливого елемента архітектури системи бюджетного планування – середньострокової рамки видатків (medium-term expenditure framework – MTEF) – з’явились в Україні лише після внесення змін до Бюджетного кодексу України у грудні 2018 року.

Тоді ж було чітко визначено, що паспорти бюджетних програм мають містити цілі політики головного розпорядника бюджетних коштів, на виконання якої спрямовано бюджетну програму [29]. Раніше зв’язок із цілями політики (та політиками як продуктом роботи уряду) в регулюванні, яке стосувалося бюджетних програм, був розмитий.

Нарешті, ще одна груднева новела – spending reviews (огляди видатків), які «передбачають здійснення аналізу ефективності реалізації державної політики у відповідній сфері діяльності за рахунок коштів державного бюджету в межах визначених бюджетних програм, а також оцінки ефективності, результативності та економічної доцільності відповідних витрат державного бюджету».

Ще один важливий елемент архітектури ефективного управління державними фінансами (УДФ) – щорічне оцінювання результатів службової діяльності державних службовців – також було запроваджено у 2018 р. Водночас нормативна база щорічного оцінювання поки що не передбачає зв’язку між результативними показниками роботи державних службовців та бюджетних програм, як це рекомендує робити ОЕСР у своїх настановах щодо програмного бюджетування. Саме тому поки що цей інструмент не допомагає у побудові ефективної системи УДФ в Україні.

Процедури застосування програмного бюджетування

Зміни до Бюджетного кодексу, внесені наприкінці 2018 року, підвищили прозорість складання та виконання бюджету.

Так, починаючи з 2019 року уряд має подавати на розгляд Верховної Ради проект Закону про державний бюджет разом з інформацією про цілі державної політики та показники їх досягнення для кожного розпорядника бюджетних коштів.

Аналогічно, відтепер уряд має подавати до парламенту звіт про рівень досягнення міністерствами та іншими органами влади запланованої мети, завдань та результативних показників бюджетних програм, а також про рівень досягнення цілей державної політики за результатами звітного періоду.

На додачу головні розпорядники коштів відтепер мають проводити публічну презентацію інформації про виконання бюджетних програм, у тому числі досягнення цілей державної політики у відповідній сфері діяльності. Щоправда, персонального звітування міністрів у парламенті про результати діяльності та досягнення цілей політик/ бюджетних програм і надалі не передбачається (хоча відповідні норми пропонувались Міністерством фінансів у проекті змін до Бюджетного кодексу, які були подані до Верховної Ради у грудні 2018).

Нарешті, відсутність автономії та гнучкості у використанні коштів на досягнення цілі програми значно зменшує можливість «менеджерів» програми (тобто керівників тих підрозділів, які фактично відповідають за її впровадження) оперативно реагувати на виклики та ефективно управляти ресурсами задля досягнення цілей політики, на досягнення яких розроблено бюджетну програму.

Нещодавніми змінами до Бюджетного кодексу виконавцям бюджетних програм надано трохи більшу свободу дій. З 2019 року вони мають затверджувати паспорти бюджетних програм «за погодженням з Міністерством фінансів», а не «спільним наказом», як це було раніше. Це означає дещо простішу процедуру схвалення та меншу кількість «віз» (підписів), яку потрібно зібрати в рамках узгодження документу. Втім, кожна дія менеджера програми щодо бюджетних коштів і далі є суворо регламентованою, з мінімальним простором для ухвалення певних операційних рішень. Також він не може вільно розподіляти кошти в межах ліміту («бюджетної стелі»), що рекомендує ОЕСР. Та й сам термін «стеля видатків», хоч він і пропонувався Міністерством фінансів до ухвалення під час внесення останніх змін до Бюджетного кодексу, під час обговорень у Парламенті було виключено із пропозицій. Тому законодавчо питання «стель» поки що жодним чином не визначено.

Отже, зміни до БК, ухвалені минулого грудня, підвищили прозорість та відповідальність бюджетування. Однак, його керованість та удосконалення (див. рис. 2) поки що залишають бажати кращого.

По-перше, один з ключових для програмного бюджетування принцип «одна політика – одна бюджетна програма» майже не дотримується. Зазвичай в рамках одного міністерства на впровадження однієї політики спрямовано одразу кілька програм [5].

Наприклад, на реалізацію пріоритетної згідно із Середньостроковим планом пріоритетних дій Уряду політики МінАПК «удосконалення механізмів стимулювання агропромислового комплексу» спрямовано одразу сім бюджетних програм.

Водночас у Міністерстві освіти та науки України одна з пріоритетних політик – програма «Нова українська школа» (НУШ) – взагалі не має «власної» бюджетної програми (окрім субвенційної програми розподілу коштів між регіонами). Кошти на «НУШ» розпорошені за кількома різними програмами [5].

Це означає, що міністр освіти, яка є політичним лідером реформи «НУШ», фактично не має можливості побачити в одному документі всі ключові цифри, які стосуються ефективності та рівня реалізації цієї політики, а саме сукупного обсягу бюджетного фінансування та структури цього фінансування. Відповідно, вона не може оцінити ефективність досягнення цілей цієї політики, темпів її впровадження та ухвалити рішення про коригування політики в разі потреби.

По-друге, кількість паспортів бюджетних програм є завеликою і має (подекуди стрімку) тенденцію до зростання – що також значно знижує можливість міністрів як політично відповідальних за реформи ефективно керувати ними.

Так, у МОН за останні 5 років кількість бюджетних програм зросла з 20 до 33, у МОЗ – з 18 до 22. В МінАПК було 12 програм у 2019 році порівняно з 11 у 2015 році. 14 бюджетних програм (7 – у МОН, 4 – у МОЗ, 3 – у МінАПК) стосуються діяльності однієї окремої установи/суб’єкта господарювання.

Таку велику кількість бюджетних програм дуже важко тримати на контролі.

Знижує ефективність бюджетних програм і те, що законодавство не вимагає чіткого визначення структурного підрозділу всередині міністерства, який є відповідальним («власником», owner) за впровадження цієї програми [5]. А значить, суспільство не знає, хто конкретно є відповідальним за (не)досягнення цілей певної державної політики.

Нарешті, чинна система ex post оцінювання бюджетних програм є скоріше формальністю та суттєво не змінює фінансування програм у наступні бюджетні періоди [5].

SIGMA оцінює українську урядову практику за критерієм «якість здійснення урядом моніторингу та звітування» на 3 з 5 можливих балів. А за показником «якість документів звітності» – на 4 з 12 можливих балів [12]. Регуляторне та законодавче поле не дозволяє повноцінно оцінювати виконання бюджетних програм, а відтак – не створює достатніх підстав для підвищення ефективності використання публічних коштів у рамках бюджетних програм [11].

Зміни до Бюджетного кодексу, ухвалені у грудні 2018 року, покликані дещо змінити цю ситуацію. Ними визначається, що результат оцінки ефективності бюджетних програм є підставою для прийняття рішень про зміни до бюджетних призначень (включаючи зупинення реалізації бюджетної програми) як у поточному бюджетному періоді, так і при плануванні наступного бюджету, а також під час розробки Бюджетної декларації.

Водночас справжні зміни можливі лише за умови покращення якості показників результативності бюджетних програм, про що йдеться у наступному розділі.

Зміст бюджетних програм: українські реалії

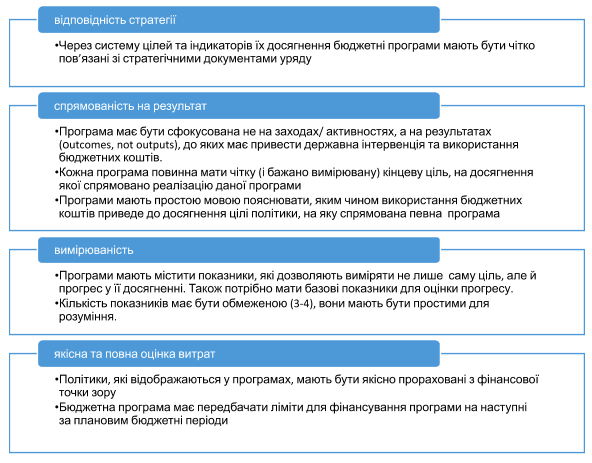

Якщо певні елементи архітектури бюджетного планування та процедури застосування ПЦМ (рис. 1 та 2) були нещодавно запроваджені, то зміст бюджетних програм не відповідає жодному критерію, визначеному як бажаний (рис. 3). Покажемо це на прикладі трьох міністерств, бюджетні програми яких ми досліджували.

Стратегічні цілі міністерств, до яких апелюють бюджетні програми, не завжди відповідають пріоритетним політикам уряду у сферах, за які відповідальні міністерства.

Наприклад, однією з пріоритетних політик МОН згідно з СППДУ є «підвищення якості професійно-технічної освіти». Натомість мета бюджетної програми «Підготовка кадрів у професійно-технічних навчальних закладах за професіями загальнодержавного значення», КПКВК 2201030 (2018 рік), присвяченої профтехосвіті, звучить як «Реалізація права кожного громадянина на отримання якісної професійно-технічної освіти». Індикатори досягнення цієї мети в бюджетній програмі – це (1) питома вага учнів, які отримають відповідний документ про освіту у загальному випуску (100%) та (2) рівень працевлаштування учнів після закінчення навчального закладу (100%)

Яким чином реалізація даної мети допоможе підвищити якість професійно-технічної освіти в Україні, є незрозумілим.

Принцип, за яким програма має забезпечувати чіткий зв’язок державних видатків із конкретними політиками, майже не дотримується.

Наприклад, бюджетна програма МОЗ «Організація і регулювання діяльності установ та окремі заходи у системі охорони здоров’я» має мету «Підвищення рівня здоров’я, тривалості життя населення та зниження рівня захворюваності, збереження та відновлення здоров’я громадян, які постраждали внаслідок Чорнобильської катастрофи». Однак серед завдань програми, на які заплановано витратити відповідні кошти – збір статистичної інформації, закупівля послуг з інформатизації для медзакладів і навіть забезпечення медичних установ бланками аркушів непрацездатності. Серед показників виконання програми жоден прямо не стосується здоров’я та життя громадян.

Подекуди опис завдань бюджетних програм є фактично описом поточної діяльності міністерств, а не кроків, які мають будуть здійснені задля досягнення стратегічної цілі уряду чи мети програми.

Наприклад, завданням бюжетної програми МОН «Державна атестація наукових і науково-педагогічних кадрів вищої кваліфікації, ліцензування, атестація та акредитація навчальних закладів», КПКВК 2201510 у 2018 році є «надання послуг організаційного характеру, пов’язаних з проведенням акредитації та атестації; Виготовлення сертифікатів про акредитацію та свідоцтв про атестацію».

Звичайно, є і позитивні винятки. Наприклад, у досліджених програмах МінАПК опис завдань дозволяє зрозуміти, на що спрямовано політику, на виконання якої розроблено дані програми (фінансова підтримка агросектору).

Водночас абсолютно в усіх програмах відсутні відображення цільового та базового індикаторів досягнення цілі. Це не дає можливості проаналізувати ефективність державного втручання та побачити, чи приводить державна інтервенція до вирішення проблеми політики у певній сфері.

А низка показників у досліджуваних програмах є взагалі контр-логічною з точки зору цілей державного регулювання. Наприклад, у бюджетній програмі МінАПК «Фінансова підтримка заходів в агропромисловому комплексі шляхом здешевлення кредитів» одним із показників якості програми визначено, що «Питома вага пільгових кредитів до загального обсягу залучених кредитів у 2018 році» має становити 100%. Таким чином, згідно із програмою, держава пропонує повністю замістити пільговим кредитуванням комерційне (на ринкових умовах) кредитування фермерських господарств.

Нарешті, жодна програма не містить показника вартості всієї політики (протягом всього часу її впровадження), на реалізацію якої спрямовано дану програму. Якби програми містили оцінку потреб у фінансуванні даної політики на наступні роки, це підвищило б їхню ефективність як інструментів середньострокового бюджетного планування.

Причини проблем

Отже, бюджетні програми не відповідають практично жодному критерію з найкращих практик (рис.3). Чому? В ході глибинних інтерв’ю зі спеціалістами, безпосередньо відповідальними за складання бюджетних програм, ми виявили декілька можливих причин.

По-перше, протягом першого десятиліття застосування ПЦМ в Україні Мінфін сприймав його перш за все як метод детального контролю за цільовим використанням бюджетних коштів. Лише в останні роки в Мінфіні сформувалось розуміння, що завдання бюджетних програм – це перш за все досягнення цілей політик [5]. Така зміна сприйняття була відображена, зокрема, у змінах до Бюджетного кодексу, ухвалених у грудні 2018 року.

Однак за роки своєрідного розуміння завдань ПЦМ з боку Мінфіну у співробітників фінансово-економічних підрозділів лінійних міністерств (саме ці підрозділи традиційно готують паспорти бюджетних програм) сформувалися усталені некоректні підходи до складання паспортів бюджетних програм.

І сьогодні до бюджетних програм ставляться як до формального документу, потрібного для отримання фінансування, а не як до інструменту, який визначає шляхи досягнення цілі політики та дає змогу проаналізувати ефективність цієї політики.

Тепер, коли Мінфін змінює підходи до програмного бюджетування, усталена у попередні роки практика зумовлює певну інерційність та нерозуміння відповідальними державними службовцями в лінійних міністерствах нових вимог Міністерства фінансів до ПЦМ [5].

Це призводить до невміння та інколи небажання представників лінійних міністерств працювати над покращенням якості паспортів програм.

По-друге, окремі нормативні акти Мінфіну потребують подальшого вдосконалення [5]. Зокрема, накази Мінфіну все ще не вимагають вказувати в паспортах бюджетних програм потреби у фінансуванні політик на наступні за плановим бюджетні періоди. Тобто паспорти програм залишаються інструментами однорічного планування, хоча мають бути невід’ємною складовою середньострокового бюджетного планування.

Третя причина низької якості паспортів бюджетних програм – це проблема агента-принципала. Справа в тому, що співробітники структурних підрозділів міністерств, які займаються фінансово-економічними питаннями, фактично мають «монополію на знання» про те, як узгоджувати паспорти бюджетних програм із Міністерством фінансів. Отже, вони можуть або сприяти міністерству у змінах до паспортів, або фактично блокувати їх, посилаючись на усталені практики складання цих документів.

Тому навіть за наявності чіткої політики у міністерства та бажання відобразити дану політику у паспорті бюджетної програми, це зазвичай є складним завданням, що не завжди завершується успіхом.

Висновки та рекомендації

Загальним наслідком невідповідності застосування програмного бюджетування в Україні міжнародним рекомендаціям та усталеним принципам є те, що сьогодні бюджетні програми в Україні фактично не виконують своєї ключової ролі: допомогати політичному керівництву країни пріоритизувати видатки в процесі складання державного бюджету та забезпечувати контроль не лише за цільовим використанням коштів, але перш за все — за досягненням цілей політик, на фінансування яких ці кошти мають спрямовуватися.

Наразі бюджетні програми є скоріше документом бухгалтерського планування, ніж інструментом контролю за реалізацією та за ефективністю політики, яку впроваджує уряд.

Потрібно привести застосування програмно-цільового методу бюджетування в Україні у відповідність до найкращих міжнародних практик. А для цього – по-перше, змінити підходи до складання та впровадження бюджетних програм.

Ми рекомендуємо:

(1) Зменшити кількість бюджетних програм та дотримуватися принципу «одна політика – одна програма». У разі потреби видатки в рамках однієї програми можуть бути розділені на окремі підпрограми, але всі вони мають бути спрямовані на досягнення єдиної політики з чітко визначеною ціллю.

(2) Розширити обсяг інформації, що надається паспортом бюджетної програми. ОЕСР (2018) рекомендує, щоб бюджетні програми відображали таку інформацію:

- на вирішення якої проблеми публічної політики спрямовано програму

- якою буде стратегія вирішення проблеми

- які групи громадян відчуватимуть вплив дії програми

- які продукти/ публічні послуги будуть впроваджені в рамках реалізації даної програми

- якими будуть очікувані результати програми

Цю інформацію потрібно оприлюднювати на окремому онлайн-ресурсі.

(3) Показників виконання програм не має бути багато. Але вони мають відображати прогрес у досягненні цілі державної політики.

(4) Надати більшу свободу програмним менеджерам у розподілі бюджетних ресурсів, одночасно посиливши жорсткість їхніх «бюджетних стель».

(5) Посилити ex-post оцінювання бюджетних програм. Політики, які мають високу вартість для бюджету, високі ризики впровадження та які є важливими з політичної точки зору, мають бути пріоритетом для оцінювання з боку Міністерства фінансів (ОЕСР, 2018).

По-друге, уряду варто значно посилити спроможність як галузевих (лінійних) міністерств, так і Міністерства фінансів до застосування ПЦМ, зокрема:

- Розширювати команду фахівців, які займаються просуванням реформи. Фіскальна політика впливає на весь уряд і не може впроваджуватися кількома експертами. «Зробити з бухгалтера економіста та бюджетного аналітика є викликом і потребує значного часу і ресурсів» (Scott, 2014). Найкращою практикою є створення у Мінфіні спеціалізованої команди з партнерами в лінійних міністерствах з метою розвитку та розгортання нової системи протягом кількох років (ОЕСР, 2018).

- Посилювати спроможність до бюджетування, спрямованого на результат, через інтенсивне навчання відповідальних фахівців у лінійних міністерствах.

- Забезпечити більшу інтеграцію профільних структурних підрозділів, які опікуються впровадженням програми, та структурних підрозділів, які опікуються стратегічним плануванням, до процесу розроблення бюджетних програм та обговорення та погодження цих програм з Міністерством фінансів. Оприлюднювати інформацію про те, який структурний підрозділ у міністерстві чи іншому головному розпоряднику бюджетних коштів є відповідальним за формування та виконання бюджетної програми.

І нарешті, варто забезпечити кращу комунікацію завдань та потенційного позитивного впливу програмно-цільового методу бюджетування на ефективність бюджетного планування в уряді як політичному керівництву самих міністерств, так і керівництву уряду та парламенту.

Впровадження цих рекомендацій дозволить не лише підвищити якість бюджетних програм та бюджетного планування на рівні міністерств в цілому, але й забезпечити якість впровадження середньострокового бюджетного планування діяльності уряду, яке було розпочато у 2019 році відповідно до ухвалених в грудні 2018 року законодавчих змін.

Перелік літератури

- OECD Best Practices for Performance Budgeting, November 2018

- Graham Scott. PFM Reform: Promises and Tears – Lessons Learnt from Reforms gone Wrong, 2014

- IMFs Guidelines for Public Expenditure Management (1999)

- IMF. Ukraine: Technical assistance report – Public Financial Management Overview, February 2016

- Марчак Д.М. Як забезпечити максимальне використання потенціалу програмно-цільового методу бюджетування в Україні, 2019

- John M. Kim, From Line-item to Program Budgeting Global Lessons and the Korean Case. – Korea Institute of Public Finance, 2007

- Stefan Sjolander, Rimantas Veckys, Anastasiia Yermoshenko. Government Strategic and Budget Planing in Ukraine: Ways of Reform. – The project ‚Advisory Support for the Ministry of Finance of Ukraine on budget reform process and aid management‘. Kyiv, 2013

- Сучасна бюджетна система. Правила і процедури. Навчальний посібник. – Інститут бюджету і соціально-економічних відносин, 2017

- Офіс з фінансового та економічного аналізу у Верховній Раді України. Проблеми впровадження програмно-цільового методу в Україні – грудень 2016

- О.Яценко. Окремі аспекти впровадження програмно-цільового методу у бюджетний процес на рівні місцевих бюджетів, – «Фінанси України», 7’2013

- Sergii Slukhai. M&E and Budget Program Performance Measurement in Ukraine: Current State and Needs for Improvement. – European Financial and Accounting Journal, 2011, vol. 6, no. 2, pp. 28-47.

- SIGMA. Звіт про базові вимірювання. Принципи державвного управління. Україна, червень 2018 р.

- Середньостроковий план пріоритетних дій Уряду до 2020 року та плани пріоритетних дій Уряду

Нормативно-правові акти

- Розпорядження КМУ від 14 вересня 2002 року N 538-р «Про схвалення Концепції застосування програмно-цільового методу в бюджетному процесі»

- Наказ Міністерства фінансів Про паспорти бюджетних програм від 29.12.2002 № 1098

- Наказ Міністерства фінансів від 01.11.2004 N 687 «Про внесення змін до наказу Міністерства фінансів України від 29 грудня 2002 року N 1098 «Про паспорти бюджетних програм»

- Наказ Міністерства фінансів від 26.05.2010 № 283/437 Про затвердження Типового переліку бюджетних програм та результативних показників їх виконання для місцевих бюджетів у галузі «Охорона здоров’я»

- Наказ Міністерства фінансів від 02.08.2010 № 805 «Про затвердження Основних підходів до запровадження програмно-цільового методу складання та виконання місцевих бюджетів»

- Наказ Міністерства фінансів 16.12.2010 N 1568 Про внесення змін до наказу Міністерства фінансів України від 29.12.2002 N 1098

- Наказ Міністерства фінансів від 27.07.2011 №945 Про затвердження примірного переліку результативних показників бюджетних програм

- Наказ Міністерства фінансів від 06.06.2012 № 687 «Про затвердження Інструкції з підготовки бюджетних запитів»

- Розпорядження КМУ від 1 серпня 2013 р. N 774-р «Про Стратегію розвитку системи управління державними фінансами»

- Наказ Міністерства фінансів від 26.08.2014 № 836 «Про деякі питання запровадження програмно-цільового методу складання та виконання місцевих бюджетів»

- Розпорядження КМУ від 8 лютого 2017 р. № 142-р «Про схвалення Стратегії реформування системи управління державними фінансами на 2017-2020 роки»

- Наказ Міністерства фінансів від 20.09.2017 №793 «Про затвердження складових програмної класифікації видатків та кредитування місцевих бюджетів»

- Закон України 2646-VIII Про внесення змін до Бюджетного кодексу України щодо запровадження середньострокового бюджетного планування (Прийняття від 06.12.2018)

- Наказ Міністерства фінансів від 21.12.2018 № 1083 Про внесення змін до наказу Міністерства фінансів України від 29 грудня 2002 року N 1098 «Про паспорти бюджетних програм»

- Паспорт бюджетної програми в редакції наказу Міністерства фінансів України від 21 грудня 2018 року № 1083

- Бюджетний Кодекс України

Додаток

Таблиця 1. Принципи програмно-цільового бюджетування

| Принципи | Пояснення |

| Принципи побудови макросередовища, в якому використовується програмне бюджетування. Програмне бюджетування має бути частиною більшої архітектури управління публічними фінансами. Важливими елементами цієї архітектури є:

|

|

| (1) Стратегічне планування як на загальнонаціональному, так і на секторальному рівнях (ОЕСР, 2018). | Стратегічне планування має містити стратегічні загальні цілі та пріоритетні політики уряду за сферами політик, що забезпечують внесок у досягнення загальних стратегічних цілей уряду |

| (2) Середньострокове бюджетне планування, та зокрема, середньострокову рамку видатків (medium-term expenditure framework – MTEF) | Базове завдання MTEF – це пов’язати політику і планування уряду з розподілом (бюджетних) ресурсів через структурований, інтегрований процес ухвалення рішень (Kim, 2007). Прогнозування, стратегічне та бюджетне планування мають здійснюватись в рамках єдиного та інтегрованого процесу (Sjolander et al, 2013). |

| (3) Формування політик з урахуванням стратегії уряду. | Хоча інші типи класифікації видатків (за організаційним, функціональним, економічним принципом) можуть існувати паралельно, саме програмна класифікація видатків бюджету має бути домінуючою класифікацією, яка є базисом для ухвалення політичних рішень та розподілу ресурсів (Kim, 2007). |

| (4) Класифікація видатків бюджету за програмами. | |

| (5) Програмне бюджетування | Програмне бюджетування є інструментом зв’язку між стратегічними цілями уряду, середньостроковим бюджетним плануванням та досягненням цілей політик, які є пріоритетними для уряду. |

| (6) Дієва система оцінювання результатів як наскрізна система оцінки роботи уряду | За ОЕСР (2018), така наскрізна система оцінки роботи уряду, серед інших, має містити такі інструменти:

– Регулярні перегляди видатків (spending reviews) – Індивідуальне оцінювання результатів роботи державних службовців як елемент системи управління персоналом; – Система взаємодії з постачальниками, побудована на досягненні результатів (performance-based contracting) |

| Вимоги до процедур застосування програмного бюджетування | |

| (1) Всі видатки на одну політику мають міститися в рамках однієї бюджетної програми. | За потреби, бюджетні програми можуть мати підпрограми, які разом спрямовано на досягнення єдиної цілі політики (Robinson, 2013). |

| (2) бюджетна програма має об’єднувати всі типи продуктів/ послуг (outputs), та/ чи трансфертних платежів, які разом мають на меті досягнення однієї цілі (Робінсон, 2013). | Бюджетні програми можуть включати як поточні видатки, так і видатки на реалізацію інвестиційних проектів/ інші капітальні видатки, що здійснюються в рамках реалізації даної політики (Kim, 2007).

Лише в такому разі бюджетні програми будуть зручним інструментом пріоритизації видатків, – тобто допомагатимуть політикам приймати рішення, якій з програм надати більше фінансування – скажімо, програмі попередження захворювань чи програмі лікування вже наявних захворювань. |

| (3) Рішення щодо включення окремих бюджетних програм до проекту бюджету має прийматись з урахуванням пріоритетності політик та результатів попереднього виконання програм (ОЕСР 2018). | Мають існувати чіткі процедури перегляду видатків та пріоритизації програм (МВФ, 1999). |

| (4) Кількість бюджетних програм має бути керованою. | Вибір програм має відображати те, які саме бюджетні програми («продукти роботи») уряд та парламентарі пропонують контролювати (Робінсон, 2013).

Дослідники пропонують різні підходи до визначення оптимальної кількості бюджетних програм. Зокрема, Sjolander et al (2013) рекомендують будувати програми за принципами COFOG (Classification of the Functions of Government – Класифікація функцій уряду), розробленої ОЕСР. Дана класифікація виокремлює 10 ключових функцій, виконання яких є властивим уряду у будь-якій країні, та 6-9 підфункцій для кожної з них. Зі свого боку, Робінсон (2013) вважає недоцільним дотримуватися цієї класифікації, оскільки кожен уряд може мати свій пріоритетний набір політик, які можуть відрізнятись від структури, запропонованої ОЕСР.

Тим не менше, всі дослідження одностайно рекомендують утримувати кількість бюджетних програм в межах 5-7, найбільше 10 програм на одного розпорядника бюджетних коштів. |

| (5) Цілі бюджетних програм та індикатори їхнього досягнення має бути включено до документів, що подаються до парламенту при розгляді закону про державний бюджет. | |

| (6) За результатами виконання бюджету міністри мають нести особисту політичну відповідальність за досягнення цільових показників бюджетних програм та пояснювати причини недо- чи перевиконання цих показників (ОЕСР, 2018). | Під час реалізації закону про державний бюджет менеджери програм повинні мати автономію в управлінні фінансовими ресурсами в межах їхніх програм (ОЕСР, 2018). «Лише коли менеджери мають операційну свободу, їх дійсно можна «запитувати» про результат» (Kim, 2007).

Водночас, збільшення гнучкості у розподілі коштів всередині програм має поєднуватися з посиленням політичної відповідальності за порушення стелі видатків, передбачених на окреме міністерство в рамках середньострокового бюджетного планування (бюджетної декларації). |

| (7) Фінальний звіт про виконання бюджету має містити як фактичні надходження та видатки, так і звіт про досягнення цільових показників (ОЕСР, 2018). | |

| (8) Для бюджетних програм має існувати дієва система ex ante and ex post оцінювання. | |

| (9). Для кожної бюджетної програми має бути визначений відповідальний за її виконання структурний підрозділ. | В іншому випадку дуже важко оцінити індивідуальні результати досягнення цілей програм з боку їх «власників» (owners) (Kim, 2007). |

| Вимоги до змісту бюджетних програм | |

| (1) Програми мають простою мовою пояснювати, яким чином використання бюджетних коштів приведе до досягнення цілі політики, на яку спрямована певна програма. (2) Кожна програма повинна мати чітку (і бажано вимірювану) кінцеву ціль, на досягнення якої спрямовано реалізацію даної програми. |

ОЕСР (2018) рекомендує, аби бюджетні програми відображали таку інформацію:

• на вирішення якої проблеми публічної політики спрямовано програму • які групи громадян відчуватимуть вплив дії програми • якою буде стратегія вирішення проблеми • які продукти/ публічні послуги будуть впроваджені в рамках реалізації даної програми • якими будуть очікувані результати програми Також варто представити всю цю інформацію у зручному вигляді на єдиному онлайн-ресурсі (ОЕСР, 2018). |

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний