Державні підприємства в Україні за інших рівних умов є менш прибутковими за приватні на 2,9 відсоткових пункти. Такий показник значно відрізняється від аналогічних у Європейському союзі, де прибуток державних підприємств на 8-32 відсоткових пункти менший, ніж у приватних. Швидше за все, це відбувається через приховування приватними підприємствами прибутку. Отримання прибутку не може бути причиною державного володіння підприємством. Нею може бути хіба що суспільно корисна функція. Експерти Центру економічної стратегії підготували аналітичну записку, основні моменти з якої пропонуються у цій статті.

У 2016 році в Україні діяло 3444 державних підприємства. Водночас у Польщі їх лише 326. Чи є виправданим володіння українською державою такою великою кількістю державних підприємств?

У цій статті ми сконцентруємося на аналізі економічної ефективності приватизації державних підриємств (або володіння ними). А саме ми розглянемо, чи є державна власність на підприємства в Україні ефективною з точки зору їхньої прибутковості та порівняємо отримані результати з аналогічними дослідженнями за країнами Європейського союзу.

Яка ситуація в Європі?

Згідно зі стандартом ОЕСР, обґрунтуванням державної власності на підприємства має бути інтерес громадськості, а саме чи-то створення підприємством суспільних благ, чи-то оперування на ринку природних монополій, де ринкове регулювання є неефективним, чи-то підтримка широких стратегічних цілей національних інтересів. Як ми бачимо, отримання прибутку не перелічено серед можливих цілей державної власності. Оскільки країни ЄС є членами ОЕСР, їхня державна політика щодо власності на підприємства відповідає цьому стандартові.

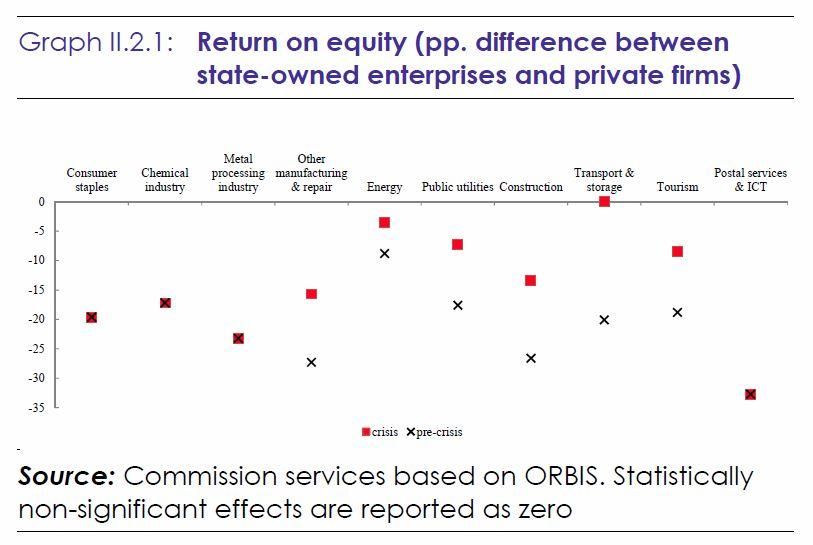

Дослідження Європейської комісії «Державні підприємства в ЄС: вивчені уроки та шляхи руху вперед у посткризовому контексті» демонструє, що приватні підприємства мають набагато кращі результати, ніж державні.

Дослідники побудували економічну модель, щоб визначити, чи впливає сам факт державної власності на прибутковість підприємства.

Як показала модель, у вибірці підприємства у всіх галузях мають нижчу прибутковість, якщо вони державні. Залежно від галузі ця різниця склала 8-32 відсоткових пункти. Водночас у кризові роки державні підприємства в половині галузей показували не набагато гірші результати, ніж приватні (Рисунок 1).

У вибірці підприємства у всіх галузях мають нижчу прибутковість, якщо вони державні. Залежно від галузі ця різниця склала 8-32 відсоткових пункти.

Автори припускають, що в ці роки на державні підприємства здійснюється більший тиск, аби вони реструктурувалися.

У роки, коли в країні відбувалися вибори, різниця між прибутковістю державних і приватних підприємств у вісьмох галузях була на рівні років без виборів, але у двох галузях (енергетика та комунальні послуги) ця різниця ще більше зростала не на користь державних підприємств.

Рисунок 1

Український кейс

За підтримки партнерів дослідження Youcontrol, ми дослідили, як державна власність впливає на прибутковість українських підприємств. Для цього ми проаналізували анонімізовані дані за результатами діяльності підприємств (як державних, так і приватних) за 2016 рік. А саме серед даних у нас були:

- Прибутковість підприємств

- Їхня дата реєстрації

- Дохід

- Активи

- Капітал

- Кредиторська заборгованість

- Короткострокові зобов’язання

- Форма реєстрації пдіприємства

- Галузь, у якій підприємство оперує

- Державна форма власності

Ми ставили перед собою задачу перевірити, чи дійсно державна власність знижує прибутковість підприємства в Україні.

Якщо подивитися на медіанні значення цих показників, то ми бачимо, що державні підприємства мають набагато меншу прибутковість (див. Таблиця 1). Водночас вони є набагато більшими за приватні як за розміром капіталу чи активів, так і за кількістю працівників. Також приватні підприємства переважно засновані набагато пізніше, ніж державні. Така різниця не є дивною, оскільки серед приватних підприємств кількість малих підприємств є набагато більшою за кількість середніх та великих.

Таблиця 1. Медіанні значення основних показників за державними та приватними підприємствами

| Показник | Державні підприємства | Недержавні підприємства |

| Прибутковість | 2% | 10% |

| Дата реєстрації | 16.03.1998 | 26.12.2005 |

| Дохід (тис. грн) | 7790 | 735,9 |

| Активи (тис. грн) | 9336 | 551,8 |

| Кількість працівників (осіб) | 72 | 3 |

| Кредиторська заборгованість (тис. грн) | 282 | 9,8 |

| Короткострокові зобов’язання (тис. грн) | 2626 | 109,5 |

Джерело: розрахунки ЦЕС за даними YouСontrol

Ми використали медіанні показники для описового аналізу, оскільки вони менш вразливі до впливу нетипових підприємств на узагальнену оцінку.

Для того щоб отримати статистично значимі різниці, ми побудували модель, де оцінювали, як саме державна власність в Україні впливає на прибутковість підприємства. Для чистоти дослідження ми також розглядали такі впливи на прибутковість підприємств, як-от кількість працівників підприємства, галузь (зокрема порівнювали три найбільші галузі з рештою галузей), тривалість функціювання підприємства, його капітал, активи, дохід, заборгованість, організаційно-правова форма тощо. Основні результати аналізу наведені у таблиці 2.

Таблиця 2. Результати моделі. Залежна змінна – прибутковість (ROE, %)

| Змінна | Коефіцієнт | Стандартна похибка |

| Державне підприємство | -2,9085*** | 0,7386 |

| Дата реєстрації ** | 0,0012*** | 0,00003 |

| Кількість працівників (логарифм) | -1,956*** | 0,0406 |

| Капітал (логарифм) | -0,6295*** | 0,0329 |

| Активи (логарифм) | -4,7178*** | 0,0413 |

| Дохід (логарифм) | 6,7146*** | 0,0384 |

| Приватне підприємство | 1,9646*** | 0,2266 |

| Товариство з обмеженою відповідальністю | 0,9437*** | 0,2063 |

| Фермерське господарство | 5,1919*** | 0,3276 |

| Комунальне підприємство | -1,8014*** | 0,3941 |

| Іноземне підприємство | 0,9682 | 2,4916 |

| Місто | -0,2354 | 0,1707 |

| Кредиторська заборгованість (логарифм) | -0,0796*** | 0,0172 |

| Короткострокові зобов’язання (логарифм) | 0,748*** | 0,023 |

| Оптова торгівля, крім автотранспортних засобів і мотоциклів | -0,3481* | 0,1558 |

| Сільське господарство, мисливство та надання пов’язаних із ними послуг | 7,1659*** | 0,2633 |

| Операції з нерухомим майном | -3,1034*** | 0,1989 |

| Державне підприємство у сфері сільського господарства, мисливства та надання пов’язаних із ними послуг | -11,8831*** | 2,9313 |

| Константа | -9,7321*** | 0,3957 |

| Кількість спостережень | 194650 | |

| R^2 | 0,084 |

* – коефіцієнт значущий на 95% довірчому інтервалі; ** – за нульове значення береться 1 січня 1970 року. Кожен наступний день додає одиницю; *** – коефіцієнт значущий на 99,9% довірчому інтервалі. Джерело: розрахунки ЦЕС за даними YouСontrol

Відповідно до результатів аналізу, в Україні державні підприємства (крім сільського господарства), за інших рівних умов, мають на 2,9 відсоткових пункти меншу прибутковість, ніж приватні.

Водночас недержавні підприємства у сільському господарстві, за інших рівних умов, мають прибутковість на 7,1 відсоткових пунктів більшу за такі самі підприємства в інших галузях. Це може пояснюватися тим, що вони більш експортно орієнтовані, а тому більш конкруентні,ніж підприємства інших галузей. Однак якщо підприємство є одночасно державним і сільськогосподарським, то його прибутковість, за інших рівних умов, менша на 7,7 (11,9+2,9-7,1=7,7) відсоткових пунктів, ніж у недержавних несільськогосподарських підприємств. Тобто в аграрному секторі різниця між прибутковістю державних і недержавних підприємств складає 14,8 відсоткових пунктів на користь приватних підприємств. Перевірка подібних ефектів державної власності в двох інших із ТОП-3 галузей за чисельністю підприємств (операції з нерухомим майном і оптова торгівля, крім автотранспортних засобів і мотоциклів) показала, що там таких ефектів від державної власності немає.

В аграрному секторі різниця між прибутковістю державних і недержавних підприємств складає 14,8 відсоткових пунктів на користь приватних підприємств. Перевірка подібних ефектів державної власності в двох інших із ТОП-3 галузей за чисельністю підприємств показала, що там таких ефектів від державної власності немає.

Якщо, базуючись на результатах нашого аналізу, припустити, що кожне державне підприємство у 2016 році недоотримало 2,9 в.п. прибутку, то це означатиме, що держава як власник недоотримала приблизно 4,93 млрд грн лише за один рік.

Водночас такий ефект, хоча й статистично значущий, є набагато меншим за аналогічні ефекти у різних галузях в Європейському Союзі: від 8 до 32 відсоткових пунктів. Це може пояснюватися методологічними розбіжностями, а також тим, що в Україні приватні підприємства приховують доходи від оподаткування, а державні підприємства не мають стимулів до цього.

Зокрема у 2016 році 27% приватних підприємств мали негативний прибуток (серед державних таких – 30%). Складна податкова система створює стимули уникнути оподаткування. Однак вона ж ці стимули і задовольняє завдяки багатьом легальним методам це зробити. Ще однією причиною може бути нерозвинений український фондовий ринок. Це означає, що у приватних підприємств немає стимулів звітувати про свої прибутки, щоб залучити інвесторів (або такі стимули дуже низькі і значно поступаються стимулам ухилення від податків). Також слід зважати на слабкий розвиток кредитного ринку. Донедавна багато кредитів видавалися фактично пов’язаним із банками особам, отже кредитний ринок фактично не виконував своїх основних функцій так, як мав би. Наразі ж низький захист прав кредиторів зумовлює обережність банків у своїй кредитній політиці.

У приватних підприємств немає стимулів звітувати про свої прибутки, щоб залучити інвесторів (або такі стимули дуже низькі і значно поступаються стимулам ухилення від податків).

Висновки та рекомендації

За результатами аналізу ми дійшли висновку, що державні підприємства в Україні показують гіршу прибутковість, ніж приватні. З-посеред найбільших галузей економіки це особливо проявляється в аграрному секторі (в інших галузях такої контрастної різниці немає). Отже, державна власність на підприємства є менш ефективною за приватну. Наступним кроком має бути аналіз прибутковості конкретних підприємств та виявлення того, чи створює підприємство унікальну суспільну користь, яка не створюється приватними підприємствами. Якщо підприємство менш прибуткове, ніж приватні, та не створює унікальної суспільної користі, його потрібно продати. Опис суспільної користі, за її наявності, має бути зафіксований у політиці власності держави щодо підприємств загалом та щодо кожного окремо.

Головне фото: depositphotos.com / VikaOvcharenko

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний