Близько 541 мільйони років тому, протягом 20 – 25 мільйонів років, на Землі відбувалися різкі і масштабні зміни. Цей процес відомий під назвою Кембрійський вибух. На зміну кільком простим організмам прийшла величезна кількість більш складних форм життя. Вони мали складну будову ока, по декілька пар ніг та гострі зуби. Більшість цих форм життя вимерли. Втім, практично всі тварини і рослини, що живуть сьогодні, почали свою еволюційну подорож саме тоді.

Статтю вперше опубліковано за посиланням imperial.ac.uk

Існує припущення, що підвищення рівня кисню вище певної межі дало поштовх розвитку складніших форм життя. Ці складні істоти використовували очі, ноги і зуби, щоб полювати на інші організми, яким доводилося швидко вчитися ховатися або нарощувати панцирі, щоб не стати чиєюсь здобиччю. Все решта – історія.

Аналогічний вибух спостерігається у сфері крипто-активів останні 10 років. Він почався з Bitcoin, потім набув складнішої форми з Ethereum, відмежувався у окрему лінію з Ripple. А за два останні роки з’явилися десятки тисяч крипто токенів.

Згідно закону Мура, крипто-вибух, як і розквіт ранніх форм життя через збільшення кисню, стався завдяки зростанню доступності цифрових потужностей. Відповідно до закону Мура, на початку 2000-х комп’ютерні потужності, здавалося б, досягли критичної межі. На персональних комп’ютерах можна було провести складні розрахунки. Готові рішення можна було передавати іншим комп’ютерам по Інтернету.

Внаслідок цього утворилася децентралізована і самодостатня обчислювальна екосистема. Вона керується протоколом, що видає активи тим, хто дозволяє використовувати свій комп’ютер для обчислень.Ці активи можна назвати крипто-формами життя. Досить швидко вони почали живитися одне одним, як це колись робили їхні пра-батьки членистоногі.

Історія показує, що багато крипто-активів не виживе. За попередніми оцінками, приблизно дві третини дебютних крипто-активів, що збиралися виконувати роль валюти, не протрималися й 120 днів. Однак ті крипто-активи, що встояли, дадуть поштовх народженню фінансових активів, більш життєздатних та придатних для ери цифрових технологій ніж ті, що є зараз.

Історія показує, що багато крипто-активів не виживе. За попередніми оцінками, приблизно дві третини дебютних крипто-активів, що збиралися виконувати роль валюти, не протрималися й 120 днів. Однак ті крипто-активи, що встояли, дадуть поштовх народженню фінансових активів, більш життєздатних та придатних для ери цифрових технологій ніж ті, що є зараз.

Виживання крипто активу залежить від того, чи знайдеться йому якась форма застосування. Щоб бути швидко прийнятим, крипто-актив має пропонувати очікуваний. Очікуваний прибуток, звичайно, є економічною і статистичною концепцією – це сума виплат, помножена на ймовірність їх отримати. Чи матеріалізуються ці виплати і чи відповідає ця ймовірність критеріям раціональності – це велике і часто дуже технічне питання досліджень фінансової економіки і не має сприйматися як інвестиційна порада.

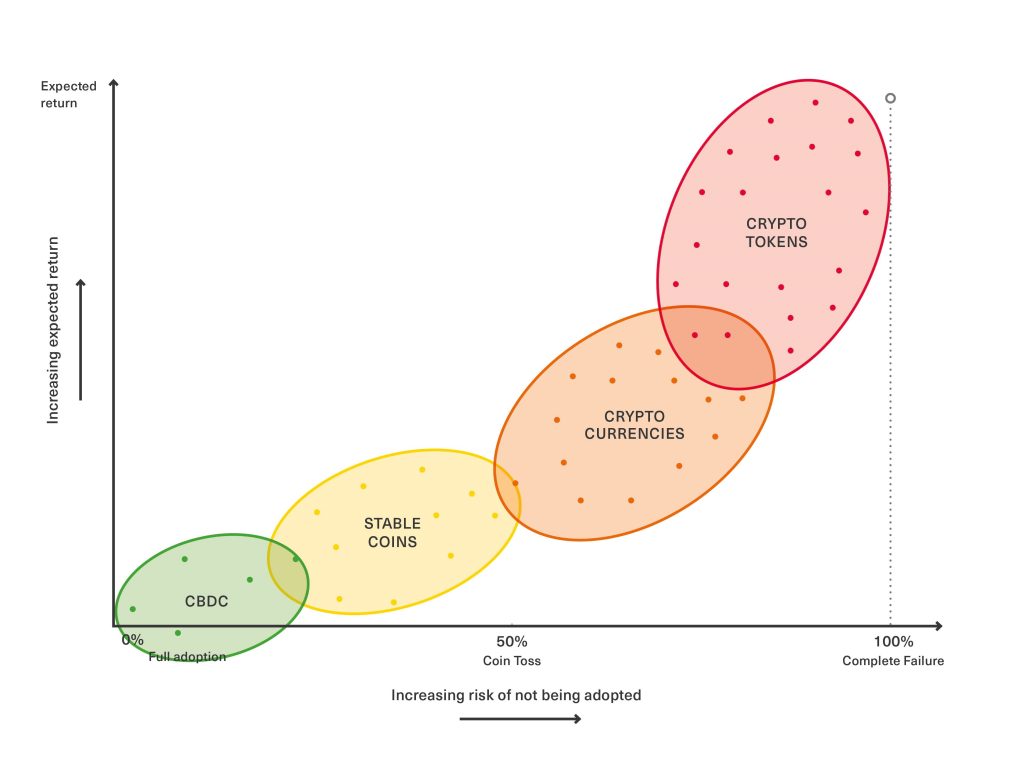

«Ризик-прибутковість» крипто-активів

Накладаючи на графік очікуваний прибуток крипто-активів та їх ризик бути неприйнятими, ми можемо виокремити чотири великі групи:

- цифрова валюта випущена центральним банком (CBDC);

- стабільні монети;

- криптовалюта;

- крипто-токени (яких є сила-силенна).

CBDC можна використовувати для оплати будь-якого товару, послуги або фінансового активу. Їх технологічна перевага у цифровій формі. Їх економічна перевага – це доступ до платіжної системи, що регулюється центральним банком. Імовірність неприйняття такого активу дуже невелика, оскільки центральний банк може просто дати дозвіл на використання валюти в межах регульованої юрисдикції.

На сьогодні було декілька прикладів того, що можна б класифікувати як CBDCs, але жоден – в межах стабільної юрисдикції. Навпаки, країни з надійними національними платіжними системами публічно засудили відкриття CBDCs, пояснюючи це ризиком спричинити фінансову нестабільність.

CBDC можна використовувати для оплати будь-якого товару, послуги або фінансового активу. Їх технологічна перевага у цифровій формі. Їх економічна перевага – це доступ до платіжної системи, що регулюється центральним банком. Імовірність неприйняття такого активу дуже невелика, оскільки центральний банк може просто дати дозвіл на використання валюти в межах регульованої юрисдикції.

Десятки регуляторів з усього світу запитували, як я дивлюся на крипто-активи. Зокрема на CBDC. На мій погляд, CBDC має сенс в економічній площині, де додана вартість зростає у відповідності до доступних обчислювальних потужностей. Простіше кажучи, якщо у вас є глобальна платформа, як Amazon, Alibaba або Google, що працює у вашій економічній зоні, то вам слід вивчити, як надати їй ультраліквідний, цифровий ресурс з доступом до платіжної системи, що підпадає під дію закону Мура щодо управління бізнес процесами. У іншому випадку, навіть не варто цим перейматися.

Стабільні монети називаються так тому, що вони убезпечені існуючими фінансовими активами або валютними фондами. Їх технологічна перевага – їх здатність зберігатись у крипто-гаманцях поряд з існуючими крипто-активами. Їх економічна перевага – стабільність основної застави. Імовірність неприйняття для стабільної крипто-валюти може варіюватися від помірної до високої: вони повинні забезпечити позитивний очікуваний прибуток для залучення потенційних користувачів. Оскільки стабільна валюта зростає згідно з законом Мура, вона може запропонувати життєздатний механізм переходу від фіатної валюти до крипто-активу, якщо він зможе подолати необхідний мінімальний поріг і, відповідно, досягти необхідного рівня.

Інвестиції у крипто-токени – це діяльність, пов’язана з високим ризиком. Тут є широке поле для шахрайства, великі шанси зазнати невдачі і прогоріти.

Втім, я вам не потрібен, щоб розповідати про криптовалюти те, що ви і так знаєте. Вони були розроблені щоб масштабуватися за законом Мура. Але їх постійне створення для винагороди власників комп’ютерів, які відстежують їх використання, виявилося дорогим задоволенням. Ймовірність їх неприйняття коливається в межах 50%, а очікувані прибутки досить високі. Ethereum виграє від того, що служить платформою для інших додатків. Але чим популярнішою вона стає у якості розвиткової платформи, тим більший шанс, що уявлення про її призначення розділяться, обмежуючи перспективу широкого прийняття. І, звичайно, те, наскільки поширеною стає криптовалюта, багато в чому залежить від того, наскільки добре про неї відгукуються регулятори.

Ethereum виграє від того, що служить платформою для інших додатків. Але чим популярнішою вона стає у якості розвиткової платформи, тим більший шанс, що уявлення про її призначення розділяться, обмежуючи перспективу широкого прийняття. І, звичайно, те, наскільки поширеною стає криптовалюта, багато в чому залежить від того, наскільки добре про неї відгукуються регулятори.

Токен для кожного?

І наостанок – крипто-токени. Їх розділяють на utility tokens, security tokens та інші види токенів. У цій статті токени здебільшого розглядаються як об’єкти для майбутнього продажу, інвестицій та схем участі, призначених для фінансування розвитку програмного забезпечення. Інвестування у крипто-токени – це ризикована справа, тут є ризик натрапити на шахраїв, зазнати невдачі або невдало використати активи. Для зменшення цих ризиків та щоб отримати прибуток від посередництва і використання токенів в майбутньому, існує потужна екосистема крипто-фондів, крипто біржа (де є перелік усіх існуючих крипто-токенів) та крипто-гаранти (за допомогою яких проводяться крипто-інвестиції). Деякі з учасників процесу зникнуть разом з їхніми токен-інвестиціями, та інші виживуть – і матимуть велике значення для ряду проектів, пов’язаних з програмним забезпеченням, зокрема тих, які мають потенціал стати глобальними платформами.

Як на мене, то крипто активи мають фундаментальні технологічні переваги, що відрізняють їх від активів попередніх поколінь. Оскільки зростає доступність обчислювальних потужностей, то і ККД крипто-токенів також буде зростати. Це робить токени більш придатними для фінансування таких типів діяльності, як розробка програмного забезпечення, платформи цифрової оплати та розрахунків, а також для Інтернет-торгівлі. На противагу до цих типів діяльності, більшість з господарських різновидів діяльності з застосуванням фізичної праці, таких як гірничодобувна промисловість, виробництво автомобілів або управління продуктовим магазином, чудово обійдуться без них.