Верховна Рада ухвалила позитивне рішення про доцільність плану уряду по реструктуризації боргів держави перед приватними кредиторами. На кону стоїть списання 3,6 млрд. доларів США і пролонгація виплат по боргах, що залишились. VoxUkraine розрахували можливу вартість виплат і оцінили наслідки можливих сценаріїв розвитку подій.

Безумовно, ця частина угоди з кредиторами вкрай необхідна і вигідна Україні. Але є одне «але». В обмін на зниження боргового тягаря, уряд зобов’язується виплачувати кредиторам додаткові суми, якщо економіка України буде успішно розвиватися.

Враховуючи поточний стан економіки, може здаватися, що ця «шкура невбитого ведмедя» коштує недорого і, отже, варто однозначно погоджуватись на умови, узгоджені урядом та кредиторами. Однак, виплати триватимуть до далекого 2040 року, і українське економічне диво, яке зараз виглядає фантастикою, може стати реальністю, що обернеться багатомільярдними платежами власникам цінних паперів. Очевидно, для прийняття рішення потрібні не емоції, а тверезий розрахунок в оцінці цих додаткових виплат.

Редакторська колегія VoxUkraine розрахувала можливу вартість виплат і оцінила наслідки можливих сценаріїв розвитку подій. Оцінки за двома методиками говорять про те, що за умови різних сценаріїв розвитку економіки України, вартість виплат за варрантами, приведена до “сьогоднішніх” доларів, може виявитися як значно вищою списаних 20%, так і нижчою цієї суми. При цьому, за умови швидкого зростання ВВП виплати не будуть високими відносно обсягу економіки та бюджету.

Якщо дещо спростити, перед Україною стоїть вибір між трьома альтернативами:

- Парламент схвалює план реструктуризації та виплати за варрантами.

- Парламент не схвалює план по реструктуризації, Україна оголошує дефолт по облігаціях на 500 млн доларів, на невизначений період втрачає можливість залучати іноземні інвестиції і змушена повністю переглядати всю стратегію виходу з кризи.

- Парламент не схвалює план реструктуризації, Україна гасить єврооблігації на 500 млн. доларів і ініціює нові переговори, які в такому випадку будуть набагато жорсткішими за попередні.

На нашу думку, перший варіант – парламент схвалює план реструктуризації – є найбільш прийнятним в нинішніх умовах.

(Зауваження: Група VoxUkraine прагне здійснювати неупереджений науково обґрунтований економічний аналіз важливих подій в Україні, доступний для широкого кола читачів).

Для розрахунків сценаріїв виплат по реструктуризації потрібні «героїчні» припущення про майбутнє української економіки, оскільки економічне зростання на такий тривалий період характеризується високою невизначеністю, а величина платежів критично залежить від його фактичних значень у майбутньому. Ми взяли на себе сміливість розглянути кілька можливих варіантів і зробити хоча б приблизну оцінку вартості виплат.

Умови угоди

Згідно з домовленістю з групою найбільших власників українських суверенних єврооблігацій, Україні списують 20% боргу, подовжують термін всіх випусків євроооблігацій на 4 роки. За це країна заплатить трохи вищою відсотковою ставкою по тим 80% боргу, що залишився (7,75% замість 7,2% в середньому по поточним єврооблігаціям) і випуском нового інструменту (варранта), виплати по якому прив’язані до темпів економічного зростання в 2019-2038рр.

Запропонований інструмент компенсації дуже складно оцінювати. Базові умови по варранту наступні (можливо, фінальне формулювання буде змінено):

Якщо зростання реального ВВП в будь-якому календарному році, починаючи з 2019 р., перевищить 3%, а доларовий обсяг ВВП у цьому звітному році перевищить 125,4 млрд доларів, то виплати здійснюються за наступною схемою:

- Якщо зростання знаходиться в діапазоні між 3 і 4 відсотками, то виплати складуть 15% від різниці фактичного зростання і порогу в 3% (наприклад, при зростанні ВВП 3,7%, перевищення складе 0,7 п.п., виплати будуть розраховуватися за формулою 0,7*0,15 = 0,105 тобто трохи вище 0,1% ВВП);

- Якщо зростання ВВП становить понад 4 відсотки, то до виплат, які розраховані по першому варіанту, додадуться 40% від перевищення порогу в 4% (наприклад, якщо зростання ВВП складе 5,2%, перевищення буде 1,2 п.п., виплати складуть 0,15 + 1,2*0,4 = 0,63 тобто трохи вище 0,6% ВВП).

Виплати проводяться не раніше січня другого року після звітного (коли буде опублікована остаточна статистика по темпам зростання) у доларах США. Конвертація виплат з гривні в долар США буде швидше за все відбуватися за офіційним середньорічним курсом звітного року (остаточно не затверджено). При цьому в 2021-2025 роках сума виплат не може перевищувати 1% ВВП.

Як рахували

Аналізуючи варранти, важливо усвідомлювати, що виплати потрібно приводити (дисконтувати) до нинішнього часу. Говорячи простою мовою, один долар через 10 років буде коштувати менше, ніж долар сьогодні.

Ми використовували історичні дані про приріст реального ВВП, дефлятор ВВП і валютний курс цих країн за період з початку-середини 90-х років по 2014 рік.

Зрада чи Перемога?

Метод “сусіда”

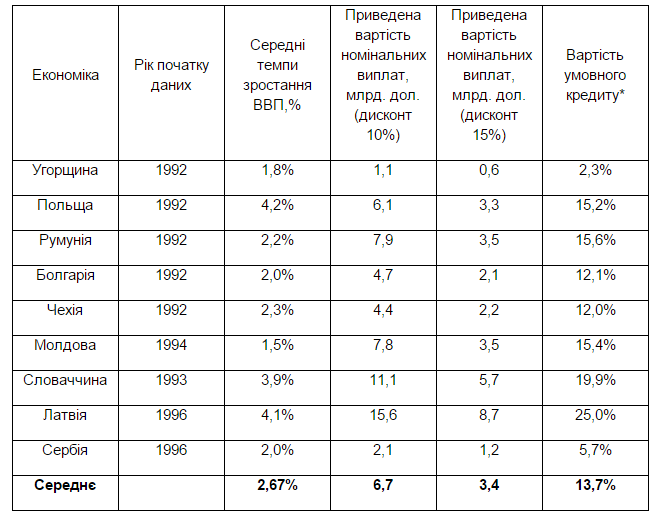

Буде корисною наступна аналогія. Уявімо, що кредитори дали Україні кредит на 25 років на суму списання – 3,6 млрд доларів. Тільки замість відсотків і виплати основної суми кредиту Україна здійснюватиме платежі, які передбачені умовами варранта. Ми хочемо розрахувати вартість такого кредиту і порівняти її з іншими варіантами залучення коштів.

Остання колонка Таблиці 1 показує вартість такого умовного кредиту для різних припущень щодо майбутнього розвитку економіки України, які базуються на історичних даних для інших країн. Ставка за таким умовним кредитом коливалася б від 2,3% до 25% річних із середнім значенням 13,7%.

Ставка 13,7% річних, на наш погляд, відображає (або навіть трохи занижує) поточні ризики України, з урахуванням того, що виплати по інструменту не гарантуються (як гарантувалися б за простою облігацією), і залежать від здатності країни вийти з кризи і досягти високого економічного зростання.

Якщо порахувати приведену до поточного часу вартість очікуваних грошових потоків, дисконтуючи розраховані виплати за ставкою 15%, діапазон сум виплат складе від 0,6 млрд. доларів до 8,7 млрд. доларів, тобто буде достатньо суттєвим. Середнє значення приведеної вартості всіх платежів за 25-річний період складе 3,4 млрд. доларів, що майже співпадає з сумою списання.

Ми припускаємо, що наші оцінки вартості умовного кредиту можна розглядати як верхні порогові значення. Справа в тому, що історичні дані для країн регіону охоплюють період швидкого переходу планової економіки до ринкового регулювання в 1992-2000 рр., світового економічного буму та інтеграції в ЄС, що в сукупності позитивно вплинуло на їхній темпи економічного зростання. Україна ж вже встигла пройти перші щаблі перехідної стадії, а світова економіка переживає уповільнення. Особливо це стосується ринків, що розвиваються.

Таблиця 1. Розрахунок виплат за варрантами та прибутковості на основі історичного порівняння зі схожими на Україну економіками регіону

* внутрішня ставка прибутковості розрахована на базі первинної інвестиції, що прирівнюється до суми списання боргу, і грошового потоку, який розрахований за формулою Мінфіну на основі реальних історичних показників зазначених країн

Метод Монте-Карло

Подивимося, які результати дає метод Монте-Карло. На розрахунки, отримані цим методом, істотно впливає припущення щодо темпів довгострокового зростання реального ВВП – тренду.

Ми припустили тренд приросту ВВП в діапазоні від 1% до 6%.

Результати моделювання показують, що при тренді приросту ВВП на рівні 3%, Україна в середньому заплатить кредиторам 2,6 млрд. в “сьогоднішніх” доларах (при ставці дисконтування 15%). При тренді приросту ВВП на рівні 4% виплати становитимуть 4,0 млрд. дол.

Важливо відзначити, що це усереднена оцінка, вона не означає, що саме така сума виплат буде зроблена в реальності. Адже існує безліч сценаріїв зростання і падіння економіки, які в підсумку дадуть однаковий середній приріст ВВП. Так, при 4%-ому тренді приросту ВВП угода виявляється прибутковою для кредиторів (приведена вартість виплат виявляється вищою за суму списання) в менш, ніж половині сценаріїв (див. Графік 1.)

Таблиця 2. Наведена вартість виплат за варрантами при різних припущеннях про тренд приросту ВВП, млрд дол.

Графік 1. Розподіл ймовірностей для загальної поточної дисконтованої суми виплат при тренді приросту ВВП на рівні 4%, млрд. дол. (зафарбована область – ймовірність того, що виплати перевищать суму списання в 3,6 млрд дол.)

Що робити?

Оцінки по обох методиках свідчать про те, що при різних сценаріях розвитку економіки України, приведена вартість виплат за варрантами може або перевищити списані 20%, або не досягнути цієї суми. Важливо відзначити, що з точки зору України за умови швидкого зростання ВВП виплати не будуть високими щодо обсягу економіки і бюджету. Виходячи з розрахунків, які базуються на історичних даних сусідніх країн, максимальна річна виплата склала б 2,5% ВВП періоду, в який вона здійснювалася (сценарій Словаччини, 11% приріст ВВП в 2007 році і ВВП кризового 2009 року, коли відбулося його скорочення на 5% ). Середнє значення таких виплат для обраних країн – 0,36% ВВП поточного року.

Певний ризик має затримка виплат, оскільки виплата за звітний економічно успішний рік може припасти на період економічної рецесії, що ускладнить ситуацію для бюджету. Цей ризик можна було б пом’якшити, додавши в пакет домовленостей умову про так званий “high watermark”, який прив’язує виплати до досягнення ВВП рівня попереднього пікового значення і широко використовується при визначенні, наприклад, комісійної винагороди інвестиційних фондів, щоб виключити виплати, коли невелике зростання спостерігається після глибокого падіння.

Однак внесення будь-яких додаткових умов зараз ускладнено формальним закінченням переговорів і необхідністю затвердження порядку реструктуризації до настання терміну виплати основної суми боргу (євробонди на 500 млн дол. до погашення 23 вересня 2015р).

Отже, перед Україною постають три альтернативи:

- Парламент схвалює план реструктуризації та виплати за варрантами, що дозволить завершити реструктуризацію боргу, продовжити програму МВФ та реформу фінансового сектора. На наш погляд, вона є прийнятною в нинішніх умовах.

- Парламент не схвалює план по реструктуризації, Україна оголошує дефолт по облігаціях на 500 млн доларів, на невизначений період втрачає можливість залучати іноземні інвестиції, і змушена переглядати повністю всю стратегію виходу з кризи, включаючи нову домовленість про реструктуризацію (або тривалі судові процеси) і перегляд плану роботи з МВФ і рештою донорів.

- Парламент не схвалює план реструктуризації, Україна гасить єврооблігації на 500 млн. доларів і ініціює нові переговори, які в такому випадку виявляться набагато жорсткішими за попередні. Це також вимагатиме глобального перегляду (і, можливих проблем) у співпраці з МВФ, за участю якого розроблявся план поточної реструктуризації.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний