НБУ намагається поєднати таргетування інфляції з режимом плаваючого обмінного курсу. Перехід до нового режиму, ймовірно, може ускладнитися через нерозвинуті ринки, нестабільну фіскальну ситуацію, війну на сході України та низку інших факторів. Проте користь від нового режиму напевно переважить втрати, пов’язані з тимчасовою нестабільністю.

Макроекономічна історія України – це історія фіксованого обмінного курсу, високої та волатильної інфляції, макроекономічної нестабільності й банківських і валютних криз. Справді, з 1996-го (з часу введення гривні в Україні) до 2014-го українська валюта майже безперервно була прив’язана до американського долара. Однак, незважаючи на свою коротку історію, вона вже зазнала значної і багаторазової девальвації у 1998, 2001, 2008 та 2014 роках. Радикальне регулювання обмінного курсу відновлювало зовнішню конкурентоспроможність українських товарів на іноземних ринках, але й спричиняло різкі інфляційні коливання та хаос у банківській системі й економіці загалом.

Зараз обмінний курс в Україні є гнучким, але не зовсім вільним, оскільки Національний банк України (НБУ) встановив контроль за рухом капіталу до кінця 2015-го і періодично здійснює валютні інтервенції. На симпозіумі з нагоди спеціального випуску «Журналу порівняльної економіки», який організували VoxUkraine та Київська школа економіки, голова НБУ Валерія Гонтарева заявила, що НБУ проводитиме політику, спрямовану на таргетування інфляції. У межах цього підходу курс гривні до іноземних валют і далі вільно плаватиме. На жаль, українській громадськості досі може бути не зрозуміло, чому не треба було фіксувати валютний курс і наскільки дорого обходилося його утримання в минулому.

Заради конструктивної дискусії у цьому матеріалі розглядається нещодавній досвід інших країн у таргетуванні інфляції й товароорієнтованому експорті, а саме: Чилі (запровадила таргетування інфляції у 1991 році), Австралії (1994) і Канади (1991). Як і Україна, ці країни мали хронічні проблеми з інфляцією перед тим, як вдалися до її таргетування. Таргетуючи інфляцію, їхні центральні банки були досить успішними в забезпеченні макроекономічної стабільності та низького й стабільного рівня інфляції, навіть за умов значних коливань на глобальних ринках.

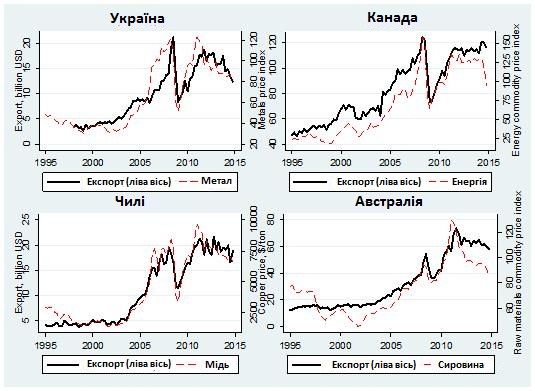

Розгляньмо графік 1. Експортний дохід згаданих трьох країн та України значно залежить від цін на сировинні товари. Стрімке зростання цін на енергію, сировину й метали з 2001 по 2007 роки принесло їм непередбачувані прибутки. Коли ціни на сировину тимчасово обвалилися під час Світової економічної кризи (далі – Кризи), експортний дохід у цих країнах так само упав. Щойно ціни на сировинні товари після Кризи відновилися, відновився й експорт. Власне кажучи, усі ці країни – Україна, Чилі, Канада й Австралія – пережили значні зміни, але політична реакція на коливання була різною, і закономірно, макроекономічні наслідки теж відрізнялися.

Графік 1. Експортний дохід і ціни на сировинні товари

Джерела: IMF International Financial Statistics, World Bank Global Economic Monitor.

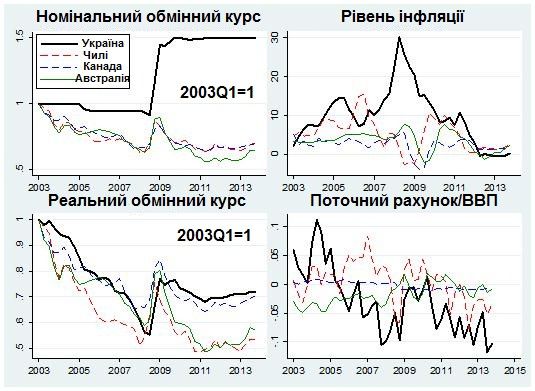

Графік 2 показує, що попри стрімке зростання цін на метали в 2001–2007 роках Україна підтримувала фіксований обмінний курс. На відміну від гривні, валюта інших країн значно подорожчала до початку Кризи. Завдяки цьому імпортні товари стали дешевшими порівняно з вітчизняними, що спричинило стабілізуючий, охолоджувальний ефект на економіку Чилі, Канади та Австралії.

Графік 2. Обмінні курси

Джерела: IMF International Financial Statistics.

Не викликає подиву, що в Австралії, Канаді та меншою мірою в Чилі рівень інфляції був стабільним протягом зазначеного періоду. Наприклад, інфляція в Австралії та Канаді наближалася до планового показника 2% на рік. Натомість фіксований обмінний курс в Україні призвів до двозначної інфляції. Наслідком високої інфляції в Україні стало подорожчання гривні в реальному вираженні. Тобто реальний обмінний курс, визначений як (де EX – номінальний обмінний курс, – рівень цін у США, – рівень цін в Україні), впав. Розмір цього реального подорожчання гривні подібний до розміру реального подорожчання національних валют в Австралії, Канаді та Чилі, і, таким чином, остаточний вплив на експорт (у США) був подібним до всіх чотирьох країн (графік 1). Ключова відмінність, однак, полягає в тому, що в Україні регулювання здійснювалося через високу інфляцію, тоді як в інших країнах – через номінальний обмінний курс.

Тому Канада, Чилі й Австралія мали більш-менш збалансовані поточні рахунки, які можна оцінювати з погляду того, наскільки експорт перевищував імпорт. В Україні ж слідом за значним надлишком поточного рахунку в 2004 році виник його сильний дефіцит (приблизно 10% ВВП) на початку 2007-го. Через такий разючий дисбаланс Україна стала надзвичайно вразливою до панічних настроїв та витоку капіталу під час Кризи. Раптове припинення надходжень капіталу в Україну та завищений обмінний курс змусили НБУ девальвувати гривню. На противагу Чилі, Канаді й Австралії, де рецесія була помірною, Україна пережила катастрофічний стагфляційний спад: ВВП просів на 15% у 2009 році, тоді як інфляція перевищувала 20% на рік.

Показово, що ні цей сумний урок, ні попередні уроки не навчили українських політичних діячів, що хибно утримувати фіксований обмінний курс за мінливих умов торгівлі та за неспроможності уряду здійснювати обґрунтовану фіскальну політику, наприклад, постійно контролювати розмір бюджетного дефіциту. Історія повторилася у 2009–2013 роках: гривню зафіксували на новому рівні, інфляція наближалася до 10% на початку цього періоду, реальний обмінний курс зріс, тимчасові прибутки на поточних рахунках були втрачені, й дефіцит поточного рахунка в Україні знову сягнув 10% до 2013-го. Вищі посадові особи ставили собі в заслугу низький рівень інфляції в 2012–2013 роках, хоча насправді це означало, що економіка не працює як слід. Справді, промислове виробництво в Україні зменшувалося. Незважаючи на відчутну загрозу кризи, номінальний обмінний курс підтримувався за рахунок втрати інвалютних резервів та позик із-за кордону, що постфактум підняло ціну девальвації: гривня знову стала вразливою, а криза неминучою. Гривня мала девальвуватися, і це було лише питанням часу.

Порівняно з Україною, економічний стан Австралії, Чилі та Канади був набагато кращим. Таргетування забезпечило низький і стабільний рівень інфляції, а плаваючий обмінний курс – м’яке регулювання внутрішніх цін сумірно з цінами на імпортні товари; зростання виробництва було досить стабільним і високим.

Якщо ці країни здаються надто далекими, то можна порівняти досвід України і Польщі, яка використовує таргетування інфляції та гнучкий обмінний курс. Графік 3 показує, що попри дефіцит поточного рахунку (через потужні прямі іноземні інвестиції у Польщу) її валюта подорожчала в роки економічного зростання. Криза мала тільки помірний вплив на темпи зростання польської економіки, а інфляція лишалася низькою й стабільною. Загалом Криза не була серйозним випробуванням для Польщі.

Графік 3. Польща порівняно з Україною

Джерела: IMF International Financial Statistics.

Якби Україна скористалася досвідом цих країн, вона могла б уникнути великої макроекономічної нестабільності. Нині НБУ переймає найкращу практику провідних центральних банків, намагаючись поєднати таргетування інфляції з режимом плаваючого обмінного курсу. Перехід до нового режиму, ймовірно, може ускладнитися через нерозвинуті ринки, нестабільну фіскальну ситуацію, війну на сході України та низку інших факторів. Проте користь від нового режиму (тільки уявіть, що Україну оминули великі кризи у 2008–2009 і 2014–2015 роках) напевно переважить втрати, пов’язані з тимчасовою нестабільністю. Повернення до фіксованого обмінного курсу заведе у глухий кут. Схоже на те, що керівництво НБУ розуміє це й не повернеться до режиму, вразливого до криз.

Очевидно, Україна за одну ніч не стане Канадою, Австралією чи навіть Чилі, але приклад Польщі має надихати. Перед тим, як запровадити таргетування інфляції та плаваючий злотий у 1999 році, Польща потерпала від багатьох макроекономічних проблем, властивих теперішній Україні. Втім, за лічені роки Польща досягла відчутного прогресу в забезпеченні макроекономічної стабільності.

Сподіваємося, що інституційні зміни в Україні відбуватимуться швидко, що НБУ стрімко набуватиме потрібного досвіду й невдовзі Україна насолоджуватиметься перевагами макроекономічної стабільності.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний