Єдиною перевагою України порівняно з країнами, котрі вже перейшли до режиму інфляційного таргетування, є наявні опитування, які вимірюють інфляційні очікування різних економічних агентів і дадуть змогу НБУ в реальному часі стежити за успіхами його комунікаційної стратегії і тим, як зміна режиму впливатиме на економічні очікування українців.

Статтю присвячено вивченню нових даних опитування домогосподарств, фірм та професійних прогнозистів щодо інфляційних і курсових очікувань в Україні. Розглядаються деякі унікальні характеристики, а також певна неповнота цих даних, обговорюються інфляційні очікування в Україні на довгострокову перспективу з урахуванням планів Національного банку України щодо запровадження в майбутньому режиму інфляційного таргетування.

Вступ

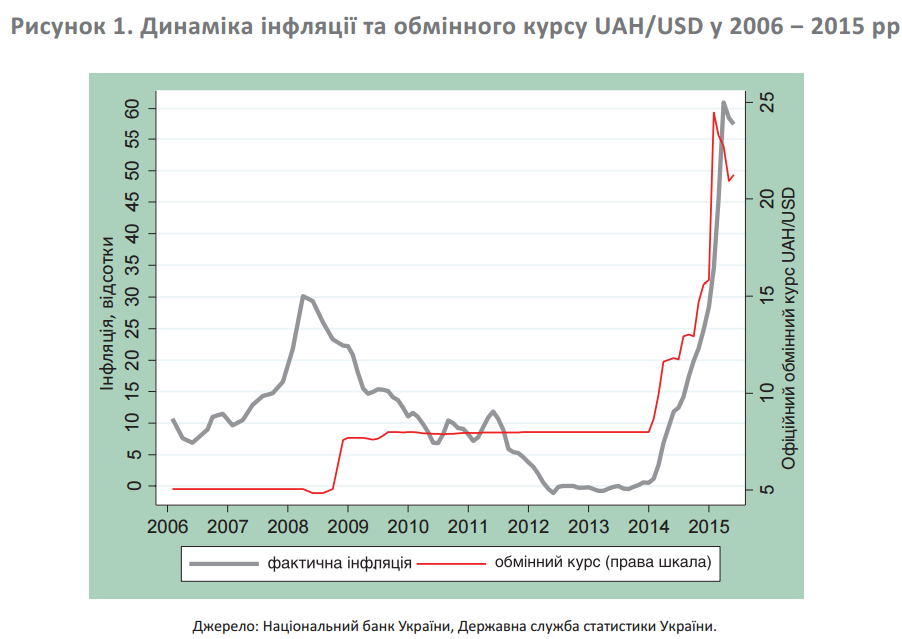

У квітні 2015 року Голова Національного банку України Валерія Гонтарева задекларувала намір українського центрального банку перейти в майбутньому до режиму інфляційного таргетування з метою стабілізації інфляції на рівні близько 5%. Відтоді, як у 1990 році Нова Зеландія знизила рівень інфляції після запровадження режиму таргетування інфляції, режими інфляційного таргетування довгий час вважались успішним способом стабілізації інфляції. Завдяки встановленню чіткої і видимої мети інфляційне таргетування може допомогти центральному банку вибудувати довіру і закріпити інфляційні очікування, стабілізуючи в підсумку як інфляцію, так і ділову активність (Walsh, 2011). Наскільки плавно проходитиме цей процес? Наскільки вдасться закріпити очікування? Ці питання ми розглянемо у статті.

На відміну від більшості центральних банків, Національний банк України має доступ до даних опитувань про інфляційні та курсові очікування домогосподарств, фірм і професійних прогнозистів [1]. Це дає змогу детальніше, ніж в інших країнах дослідити поточні очікування різних українських агентів перед встановленням цільового показника інфляції. Ми розглянемо поточний стан опитувань і обговоримо деякі існуючі обмеження, сподіваючись, що їх усунуть, перш ніж запровадити зміни в монетарній політиці. Це дало б змогу розробникам політики ретельніше відстежити очікування під час запланованої зміни режиму.

Зауважимо, що обсяг і охоплення опитуваннями як домогосподарств, так і фірм в Україні набагато перевищує обсяг і охоплення подібними опитуваннями у США та інших країнах. Однак усе ж можна було б удосконалити побудову запитань про інфляційні та курсові очікування, оскільки респондентів просять обрати відповідь із наперед заданого списку інтервалів значень. Іноді ці інтервали надто великі або змінюються дуже повільно, і в опитування може вноситись багато непотрібних шумів. Крім того, не передбачені запитання про інфляційні очікування на довший період (особливо корисні, якщо йдеться про довіру), про сприйняття недавньої інфляції (корисні для оцінки комунікації або виявлення недостатнього рівня уваги) або невизначеність прогнозів (що може допомогти оцінити довіру, комунікаційні стратегії та загальну невизначеність).

Незважаючи на зазначені обмеження, опитування мають також деякі унікальні риси, наприклад, очікування домогосподарств щодо обмінних курсів або великі часові ряди очікувань фірм як щодо рівня інфляції, так і щодо курсів валюти. Як і в інших країнах, ми виявили, що як домогосподарства, так і фірми набагато більше розходяться в очікуваннях щодо інфляції, ніж професійні прогнозисти; і, як і в праці Mankiw, Reis and Wolfers (2003), розходження збільшуються з підвищенням рівня інфляції.

Подібні результати спостерігаються й у випадку з обмінним курсом. Як очікування домогосподарств, так і очікування фірм точно слідують за обмінним курсом, так само як і інфляційні очікування фірм, набагато щільніше, ніж у професійних прогнозистів. У цьому відношенні характеристики очікувань українських агентів відображають характеристики, виявлені в інших країнах, навіть у тих, які мали довгий період стабільної інфляції (наприклад, США або Нова Зеландія).

Проте за іншими показниками українські очікування відрізняються від очікувань, які ми спостерігаємо в країнах, що вже тривалий період використовують режим інфляційного таргетування; і такі відмінності вказують на унікальні виклики, які можуть постати перед українськими розробниками політики. Одним із викликів є географічний/політичний поділ країни. Тоді як очікування респондентів, різних за віком, статтю, рівнем освіти або доходами, відрізняються не набагато, одним із основних предикторів індивідуальних очікувань є регіон походження: респонденти з заходу України очікують набагато нижчої інфляції і міцнішої гривні, аніж респонденти зі сходу та півдня. Можливо, це відображає існуючі економічні диспропорції двох регіонів, і коли буде врегульована політична та економічна ситуація, із часом очікування зміняться. Однак можливо також, що респонденти в цих регіонах, отримуючи ті самі новини, роблять різні висновки щодо економічних наслідків. Це означало б, що очікування можуть залишатися неоднорідними впродовж набагато тривалішого періоду, ускладнюючи таким чином намагання розробників політики стабілізувати ситуацію. На жаль, поточні дані не дають нам змоги розрізнити ці можливості.

Ще одним унікальним елементом опитування фірм є запитання про те, чи стежили вони за повідомленнями і діяльністю Національного банку України. Це дає нам змогу визначити частку фірм, які явно стежать за повідомленнями центрального банку, і порівняти їхні очікування з очікуваннями інших фірм. Як і можна було передбачити, частка фірм, котрі стежать за діяльністю центрального банку, різко зростає під час кризи (особливо, коли знижується вартість гривні). Проте ми не виявили відмінностей між інфляційними очікуваннями фірм, які стежать за повідомленнями і діями центрального банку, і рештою фірм ні щодо середніх прогнозних значень, ні щодо розбіжностей поглядів агентів. Це наводить на думку про низьку якість повідомлень центрального банку, які не призвели до перегляду очікувань агентів, або, що ймовірніше, про значну кризу довіри, внаслідок якої агенти не переглядають своїх прогнозів з урахуванням інформації, отриманої від центрального банку. Водночас у праці Coibion et al. (2015) автори виявили, що в Новій Зеландії фірми, які отримували інформацію про цільовий показник інфляції, оголошений центральним банком, істотно переглядали свої прогнози щодо інфляції з урахуванням повідомлень Резервного банку Нової Зеландії (RBNZ), який користується довірою. На нашу думку, така відмінність у поведінці фірм свідчить про те, що перед Національним банком України лежить довгий шлях до побудови такої довіри, яку має сьогодні RBNZ.

Третім незвичайним виміром цих опитувань є те, що вони простежують очікування агентів, у тому числі домогосподарств і фірм, щодо обмінних курсів. Несподіваним результатом, особливо в опитуванні домогосподарств, є сильна позитивна кореляція між змінами в часі очікувань домогосподарств щодо інфляції та обмінного курсу. Хоча певної кореляції можна було б очікувати внаслідок перенесення обмінного курсу на ціни, кореляційний зв’язок набагато сильніший порівняно з тим, який можна було б цим пояснити. Більш імовірним каналом впливу є використання домогосподарствами обмінного курсу як замінного показника широких цінових змін в економіці, аналогічно тому, як це робили домогосподарства у США з цінами на бензин (Coibion and Gorodnichenko, 2015). Згідно з цією гіпотезою ми не виявили відмінностей в інфляційних або курсових очікуваннях фірм, які не мають торговельних зв’язків з іншими країнами, і фірм, які беруть участь у міжнародній торгівлі. Це наводить на думку про те, що обмінний курс широко використовується як своєрідний сигнал, інакше фірми, які активно займаються торговельною діяльністю, ретельніше стежили б за обмінним курсом, і їхні інфляційні очікування відрізнялися б унаслідок існування цього каналу впливу. Потенційна перевага сигнальної ролі обмінних курсів для українських розробників політики полягає в тому, що на обмінний курс (на відміну від цін на бензин) вони певною мірою можуть впливати і, отже, намагання стабілізувати обмінний курс могли б справити надзвичайно великий позитивний зовнішній ефект у формі стабільних інфляційних очікувань.

Проте головний урок з історії країн, де режим інфляційного таргетування запроваджений офіційно (як у Новій Зеландії) або неофіційно (як у США), полягає в тому, що навіть після двадцяти років низької і відносно стабільної інфляції інфляційні очікування домогосподарств і фірм усе ще складно закріпити. В обох країнах домогосподарства демонструють значну розбіжність поглядів щодо рівня інфляції в короткостроковій та довгостроковій перспективі; фірми в Новій Зеландії демонструють принаймні такі ж розбіжності у поглядах, як і домогосподарства. Протягом останніх десяти років середні прогнозні значення завжди були вищими, ніж фактичні рівні інфляції, оскільки відображали сприйняття інфляції людьми. Це свідчить про те, що шлях до закріплення очікувань в Україні, мабуть, також буде довгим. Стаття побудована таким чином. У розділі 2 описано три опитування щодо очікувань, що проводяться в Україні, обговорено їхні сильні і слабкі сторони. В розділі 3 досліджуються особливості інфляційних та курсових очікувань в Україні. В розділі 4 оцінено перспективи закріплення очікувань в Україні, враховуючи досвід Нової Зеландії, США і Польщі. Розділ 5 містить висновки.

Дані

Національний банк України збирає дані про інфляційні очікування кількох типів агентів: споживачів (домогосподарств), фірм і професійних прогнозистів. У цьому розділі ми проаналізуємо джерела даної інформації та обговоримо переваги і недоліки проведених опитувань.

A. Споживачі

Щомісяця компанія GfK Ukraine опитує приблизно 1 000 споживачів про їхні демографічні дані, поточні економічні умови, фінансові рішення, умови здійснення покупок, політичні симпатії та інші аспекти життя. Вибірка репрезентативна для країни, але не містить панельного компонента.

Починаючи з 2000 року це опитування включає модуль, присвячений виявленню очікувань споживачів щодо майбутньої інфляції та курсу UAH/USD, який є головним мірилом купівельної спроможності гривні для багатьох домогосподарств в Україні. На жаль, запитання, спрямовані на виявлення такої інформації, не завжди залишалися однаковими. З 2000 до 2014 року запитання про майбутню інфляцію були якісними [2]. Споживачі могли обрати один із наступних шести варіантів відповіді на запитання “Як зміняться ціни на основні споживчі товари та послуги в наступні 1 – 2 місяці?”: 1) ціни зростатимуть швидше, ніж тепер; 2) ціни зростатимуть тими самими темпами, що й тепер; 3) ціни зростатимуть повільніше, ніж тепер; 4) ціни залишаться на теперішньому рівні; 5) ціни впадуть; 6) не знаю. Можливі відповіді на запитання “На вашу думку, чи зміниться курс долара США до гривні протягом 3 місяців?” були: 1) долар США стане значно дешевшим; 2) долар США буде дещо дешевшим; 3) курс USD/UAH не зміниться; 4) долар США стане дещо дорожчим; 5) долар стане значно дорожчим; 6) не знаю. Формулювання запитань подібне до формулювання в опитуваннях, які проводяться в інших країнах (наприклад, у Польщі). Приймаючи додаткові припущення, на основі таких запитань можна отримати кількісні передбачення.

Для цієї частини даних ми вивели індекс інфляційних та курсових очікувань, де 1 (твердження) – це індикаторна функція, яка дорівнює одиниці, якщо твердження правильне, і нулю – в іншому випадку. Індекси дорівнюють нулю, якщо споживач не передбачає жодних змін рівня інфляції або обмінного курсу UAH/USD.

Додатні значення індексів відповідають інфляційним очікуванням/очікуванням знецінення гривні. Оскільки часові ряди індексів містять шуми, ми використовували для аналізу ковзне середнє за 3 місяці (центроване) первісних рядів.

У липні 2014 року GfK включила до опитування новий набір запитань, призначених для отримання кількісних показників очікуваної інфляції та обмінного курсу. В цих запитаннях також було змінено горизонт (з 1 – 3 місяців у попередніх вимірюваннях до 1 року), що можна порівняти з аналогічними дослідженнями в інших країнах. Зокрема, споживачів просили обрати один з інтервалів значень, наведених із 5-відсотковим інкрементом: протягом наступних дванадцяти місяців інфляція буде: a) меншою від нуля (“ціни падатимуть”), b) від 0 до 5 відсотків, c) від 5 до 10 відсотків тощо. Доки інфляція в Україні не прискорилась у 2015 році, пропонувався максимальний інтервал значень “інфляція буде понад 30%”. У 2015 році включено додаткові інтервали значень (також з інкрементом 5 %) і максимальний запропонований інтервал був “інфляція буде понад 50%”. Питання про очікуваний обмінний курс побудовано аналогічно, але з більш деталізованими інтервалами значень (з інкрементом 0.5 UAH в 2014 році і на початку 2015 року та інкрементом 1 UAH після березня 2015 року).

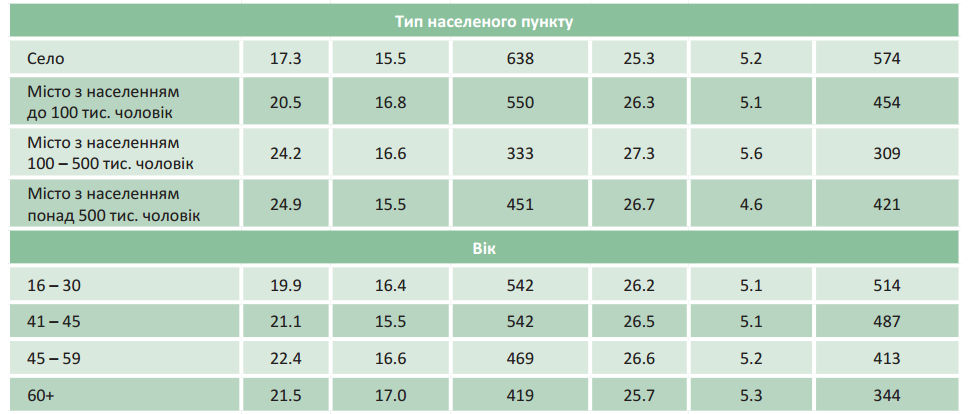

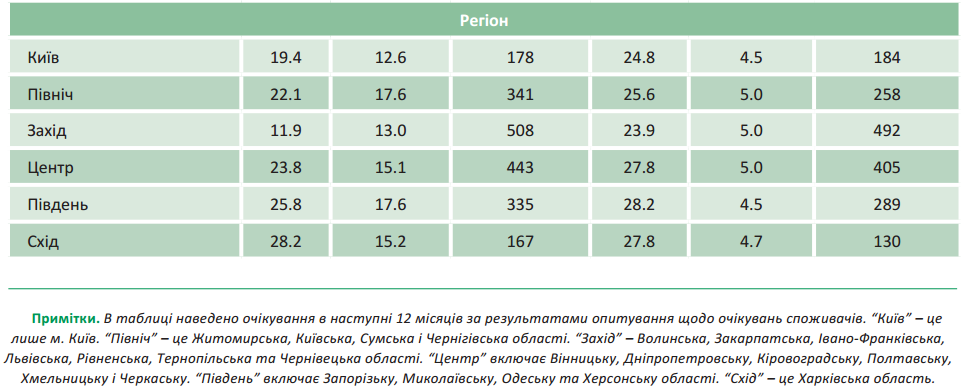

У таблиці 1 наведено описову статистику за другий квартал 2015 року. В середньому споживачі передбачили високу інфляцію (21.1%), але істотно розійшлися в поглядах на її величину (стандартне відхилення 16.3%). Також споживачі очікували зміцнення долара (26.3 UAH/USD) і демонстрували одностайність у такому передбаченні (стандартне відхилення 5.2 UAH). Помітні невеликі відмінності між чоловіками і жінками, а також залежно від рівня освіти, доходів та віку людей.

Явна неоднорідність поглядів виявлена в різних регіонах. Люди, які проживають у Західній Україні, очікують, що інфляція становитиме в середньому лише 12% і передбачають міцнішу гривню, ніж решта населення. Натомість ті, хто проживає на півдні та сході, очікують набагато вищого рівня інфляції порівняно з рештою населення (відповідно 26% і 28%) і слабшої гривні.

Такі регіональні відмінності в поглядах могли випливати з різних економічних умов на той момент, зокрема, причиною могла бути політична і воєнна нестабільність на півдні та сході. У цьому випадку можна очікувати, що з часом, коли стабілізується політична ситуація, регіональні відмінності у поглядах зменшаться. Менш оптимістичним поясненням є те, що ці відмінності відображають глибокий поділ, через який респонденти по-різному реагують на ті самі економічні новини. Така форма неоднорідності поглядів, імовірно, буде тривалішою порівняно з тією, що ґрунтується лише на поточних економічних умовах. Крім того, вона може реально ставити у скрутне становище розробників монетарної політики, оскільки новини, які одна група споживачів інтерпретує як свідчення стабілізації, інша група може вважати дестабілізуючими. На жаль, наявні дані не дають змоги розрізняти ці гіпотези на даному етапі, але намагання це зробити, ймовірно, буде одним із пріоритетних у майбутньому.

B. Фірми

Опитування щодо очікувань фірм проводять територіальні управління НБУ один раз на квартал; у вибірці приблизно 1 000 фірм різного розміру з різних секторів економіки та різних регіонів країни. Розповсюджують анкети і збирають відповіді за допомогою будь-яких засобів зв’язку (телефоном, електронною поштою, факсом, традиційною поштою). Анкети заповнюють генеральні менеджери, головні бухгалтери або фінансові директори фірм. Відбір фірм для участі в опитуванні проводиться на основі стратифікованої випадкової вибірки. Вибірка побудована на основі реєстру підприємств або неформальних джерел (“жовті сторінки”). Опитування містить панельний компонент (ми не мали доступу до панелі даних на мікрорівні).

Опитування стосується інфляційних очікувань на наступний рік, починаючи з 2006 року, а також курсових очікувань, починаючи з 2010 року. Як і в останніх хвилях опитування споживачів, питання побудовано в такий спосіб, щоб керівники фірм могли обрати інтервал значень майбутньої інфляції (з 5-відсотковим інкрементом) або обмінного курсу (з інкрементом 2 UAH в останніх хвилях). Як і в опитуваннях споживачів, в останніх опитуваннях фірм було розширено перелік інтервалів значень, аби врахувати очікування вищої інфляції і зниження обмінного курсу. Наприклад, раніше пропонувався верхній інтервал значень “інфляція буде понад 25%”, тоді як недавно запропоновано інтервал “інфляція буде понад 45%”.

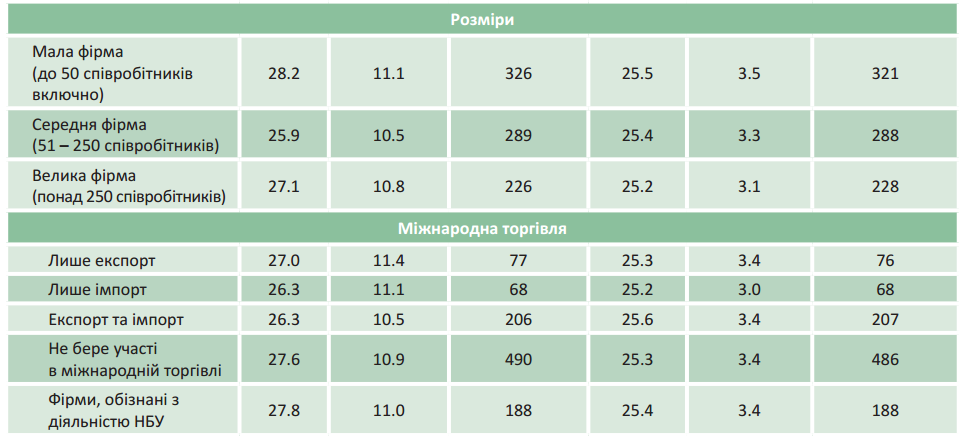

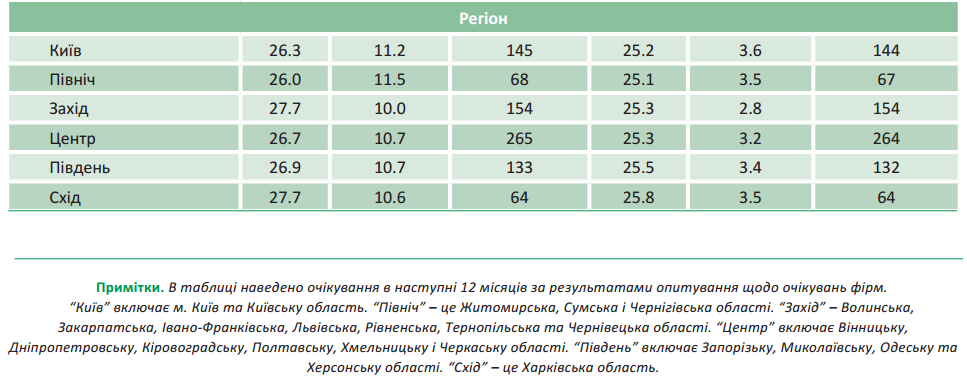

У таблиці 2 наведено описову статистику останньої хвилі опитування (II квартал 2015 року). Фірми очікують вищого рівня інфляції порівняно зі споживачами (27% порівняно з 21%) і передбачають приблизно такий же обмінний курс UAH/USD (25.4 UAH/USD порівняно з 26 UAH/USD) [3]. Як і домогосподарства, фірми значно розходяться в очікуваннях щодо майбутньої інфляції (стандартне відхилення 10.9%) та обмінного курсу (стандартне відхилення 3.3 UAH), але рівень розбіжностей нижчий порівняно з розбіжностями очікувань споживачів. Очікування фірм в основному подібні незалежно від галузі, розміру чи залучення до міжнародної торгівлі. На відміну від результатів, отриманих під час опитування домогосподарств, немає даних про відмінності інфляційних або курсових очікувань фірм, які працюють у різних регіонах країни. Цікаво, що подібні очікування мають і фірми, обізнані з діяльністю НБУ, і фірми, які за нею не стежать. Це наводить на думку про те, що фірми приділяють значну увагу статистиці інфляції й уважно стежать за обмінним курсом.

Зважаючи на те, що опитування українських фірм має великий поперечний зріз, представляє весь їх широкий спектр та кількісний характер, воно є незвичайним джерелом даних для центрального банку. Наприклад, таких порівнянних даних немає в США, Великобританії, країнах Єврозони, Канаді або Японії. У той час як ці країни мають інші доступні дані опитувань, вони, як правило, мають або якісний характер, або обмежуються лише дуже великими фірмами. Лише Швеція, в межах доступних нам даних, має настільки ж довготривале кількісне і репрезентативне опитування інфляційних очікувань фірм.

C. Професійні прогнозисти

У липні 2014 року НБУ почав проводити опитування фінансових аналітиків – працівників великих фінансових фірм про їхні очікування щодо інфляції та обмінного курсу. Вибірка має менший розмір: максимум 17 респондентів, але подібний розмір характерний для порівнянних опитувань професійних прогнозистів і в інших країнах. Наприклад, кількість відповідей в опитуванні професійних прогнозистів (SPF), яке проводить Федеральний резервний банк Філадельфії, коливається від 9 до 53 респондентів із середнім значенням 34 відповіді. На відміну від інших опитувань, респондентів просили повідомити числові прогнози, а не обирати інтервал значень. Крім того, ставиться запитання про рівень інфляції та обмінного курсу в наступні 3 роки.

D. Міжнародний погляд на опитування

Опитування, які проводяться в Україні, мають ряд переваг порівняно із зарубіжними аналогами. Це, по-перше, більші розміри вибірок, ніж в інших країнах. Наприклад, в опитуванні споживчих настроїв, яке проводить Мічиганський університет (MSC) у США, беруть участь 500 респондентів на місяць, тоді як опитування GfK в Україні охоплює приблизно 1000 респондентів. По-друге, опитування фірм дає змогу отримати більше інформації про очікування фірм і демографічних даних порівняно з опитуваннями в інших країнах. Так, опитування Лівінгстона у США збирає лише обмежену інформацію про тип респондента (наприклад, нефінансова фірма або фінансова фірма). По-третє, останні хвилі опитувань споживачів і фірм містять кількісну інформацію, тоді як порівнянні опитування в інших країнах часто надають лише якісну інформацію. Наприклад, в опитуванні фірм компанією Conference Board у США просять вказати, як будуть змінюватися ціни: зростати, знижуватися чи залишаться на тому самому рівні.

Однак дизайн опитувань усе-таки потрібно вдосконалити в кількох аспектах. По-перше, на запитання щодо очікувань пропонується обрати один з інтервалів значень. Якщо деякі інтервали значень достатньо деталізовані (понад 20 інтервалів значень у питанні про обмінний курс), то інші надто великі (інтервали значень для прогнозу інфляції пропонуються з інкрементом 5%). В результаті втрачається інформація порівняно з випадком, коли респонденти можуть назвати числове значення своїх очікувань. Оскільки інтервали значень структуровані (особливо у випадку інфляції), то опитування не повністю відображають зміни в розподілі поглядів. Крім того, в періоди, коли відбуваються швидкі зміни економічних умов, інтервали значень швидко втрачають актуальність, утворюючи нагромадження у верхньому/нижньому інтервалі значень. Насамкінець зміни величини інтервалів значень можуть призвести до неможливості прямого порівняння в часі, якщо запровадження нових інтервалів значень змінює сприйняття респондентами можливого діапазону результатів.

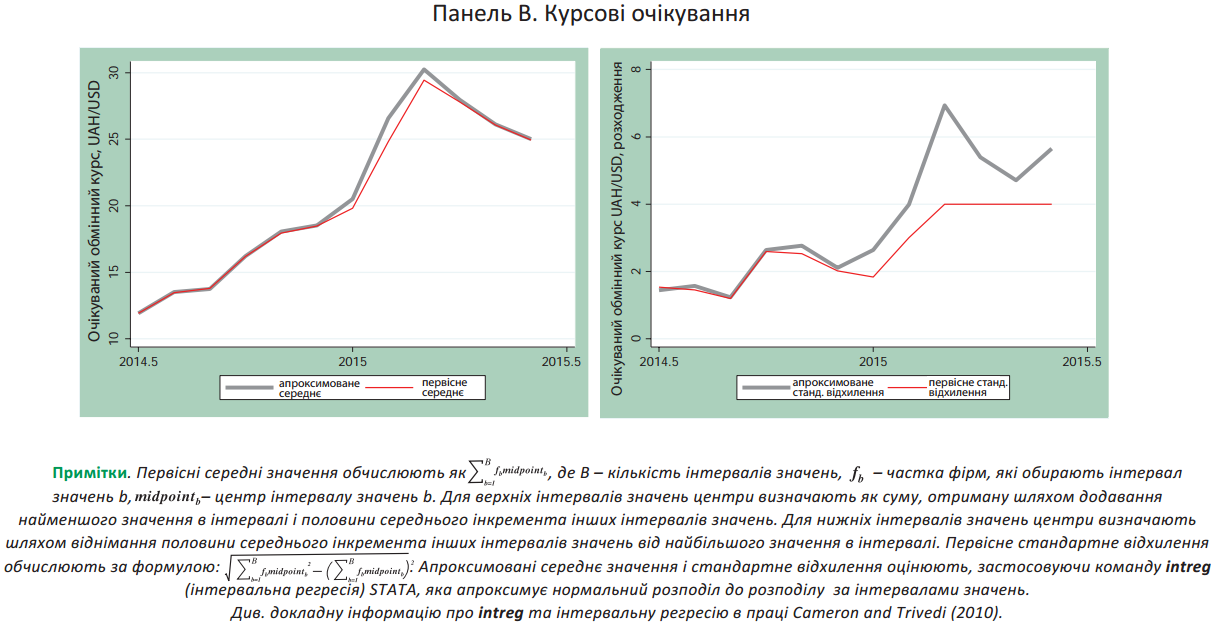

Деякі з цих проблем можуть бути вирішені шляхом апроксимації нормального розподілу до розподілу за інтервалами значень (вид цензурованої регресії, див. Cameron and Trivedi, 2010). На рисунку 2 показано, що апроксимація цензурованої регресії (з метою оцінки середнього значення і стандартного відхилення розподілу відповідей за інтервалами значень) демонструє тенденцію до отримання вищих інфляційних очікувань і більших розбіжностей із приводу очікувань. Водночас виявлена менша різниця між первісними та апроксимованими (на основі регресії) середнім значенням і стандартним відхиленням в опитуванні щодо обмінного курсу, оскільки питання про курсові очікування пропонують більшу кількість дрібніших інтервалів значень [4]. У будь-якому випадку, якби споживачам дозволили давати “безперервні” відповіді, то це, ймовірно, забезпечило б отримання більшого обсягу інформації з невеликими додатковими затратами.

По-друге, респондентів не просять указувати розподіл імовірностей. У результаті центральний банк не може наперед встановити невизначеність прогнозів, а, отже, йому важче оцінити, чи фіксовані очікування [5]. Останні зміни в дизайні опитування (наприклад, Manski, 2004) пропонують просту процедуру виявлення суб’єктивної невизначеності (розподілу ймовірності) очікувань. Наприклад, крім прохання передбачити рівень інфляції у наступному році, в Опитуванні споживчих очікувань (SCE), яке проводить Федеральний резервний банк Нью-Йорка, споживачів додатково просять визначити ймовірності реалізації кількох інтервалів можливої інфляції. Враховуючи, що в поточних опитуваннях домогосподарств і фірм респондентам уже пропонуються інтервали значень їхніх очікувань щодо інфляції та обмінного курсу, було б нескладно дозволити респондентам вказати ймовірності таких інтервалів замість того, щоб обирати один із них.

По-третє, агентів не просять повідомляти про сприйняття ними інфляції (поточної (nowcasts) або за минулий період (backcasts). У той час як у поширених робочих моделях у макроекономіці зазвичай приймаються припущення про поінформовані раціональні очікування (full-information rational expectation, FIRE), тобто про те, що агенти знають про минулу і поточну інфляцію, результати опитувань в інших країнах (наприклад, Coibion et al., 2015, Coibion and Gorodnichenko, 2012, 2015) свідчать про те, що сприйнята інфляція може істотно відрізнятися від фактичної. Оскільки сприйняття респондентами минулої інфляції є дуже сильним предиктором очікувань ними майбутньої інфляції, то, зрештою, зрозуміти динаміку інфляційних очікувань буде складно, не збираючи інформації про сприйняття споживачами і фірмами поточної інфляції або інфляції за минулий період.

По-четверте, успіх інфляційного таргетування і відповідних режимів нерідко оцінюють за чутливістю довгострокових прогнозів інфляції до макроекономічних шоків. Суто інтуїтивно, якщо центральний банк надійно забезпечує, наприклад, 5 відсотків інфляції, то поточні економічні умови повинні мало впливати на інфляцію в наступні 5 – 10 років. У даний час інформацію про інфляційні очікування на наступні 3 роки збирають лише в опитуванні професійних прогнозистів [6].

По-п’яте, опитування не мають придатної для використання панельної складової, тому складно оцінити, як агенти переглядають свої погляди на поточну і майбутню інфляцію. Це важливе обмеження, оскільки за відсутності панельного компонента не можна встановити, чим спричинені очікування агентами високої чи низької інфляції. Очікування можуть формуватися, наприклад, на основі апріорних передбачень (які навряд чи залежать від політики), відсутності інформації (на що можна впливати, активізуючи комунікаційну політику) або бути реакцією на шоки, які зачіпають конкретного агента, чи на сукупні макроекономічні шоки (на які можна впливати стандартними макроекономічними інструментами центрального банку).

Щоб розрізняти ці альтернативні пояснення, слід спостерігати за еволюцією поглядів агентів. Наприклад, Мічиганське опитування споживачів (MSC) включає опитування приблизно третини респондентів через 6 місяців після першого опитування і, таким чином, створює ротацію панелі. В опитуванні SCE споживачів повторно опитують щомісяця до року після першого опитування.

Характеристики очікувань

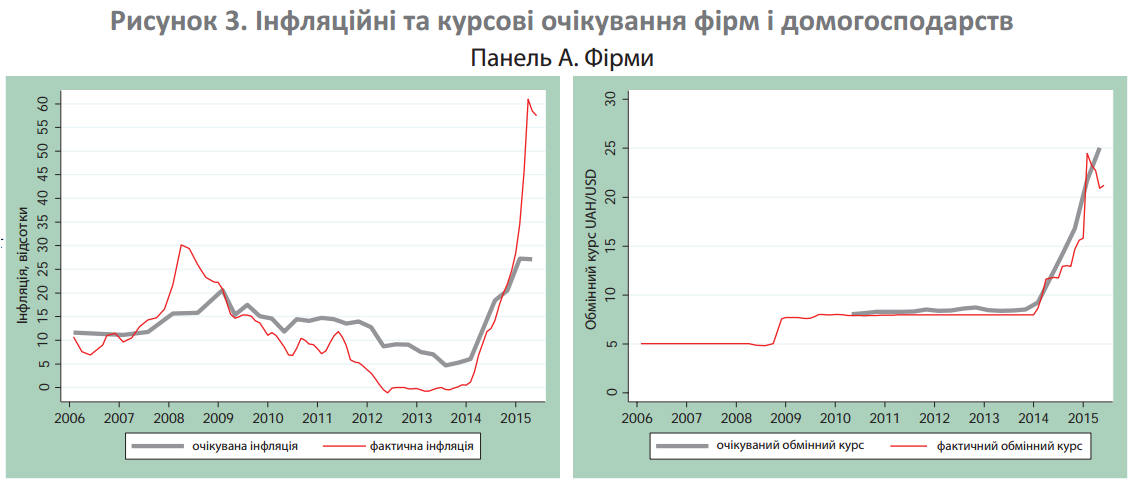

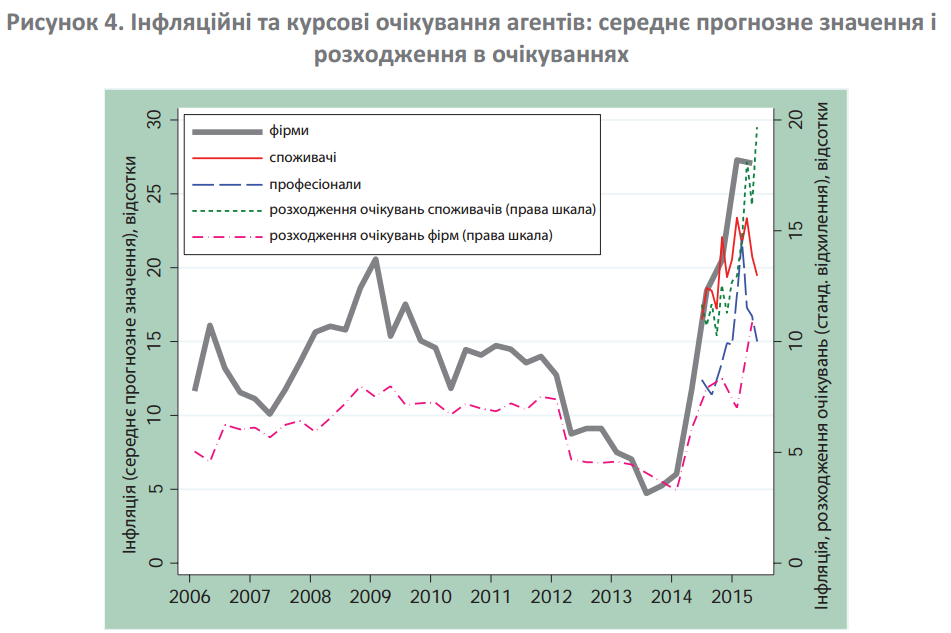

На рисунку 3 показана динаміка фактичного рівня інфляції та обмінного курсу UAH/USD порівняно з очікуваннями фірм (середнє прогнозне значення) і споживачів (середнє значення індексу). Помітна сильна кореляція між очікуваннями і фактичними рядами. Наприклад, кореляція між інфляційними очікуваннями фірм та фактичною інфляцією становить 0.86. У випадку обмінного курсу кореляція ще вища: 0.95. Ці величини можуть здаватися вражаючими, але вони подібні до тих, які можна спостерігати в інших країнах. Наприклад, кореляція між фактичною інфляцією та очікуваннями споживачів у Новій Зеландії протягом 1998 – 2015 років (стабільний період інфляції) становить приблизно 0.77, тоді як у США кореляція становить 0.47 протягом 1998 – 2015 років (стабільний період інфляції у США) і 0.9 протягом 1978 – 2015 років (цей період включає високу і непостійну інфляцію наприкінці 1970-х і на початку 1980-х років, а також дезінфляцію Волкера (Volcker disinflation).

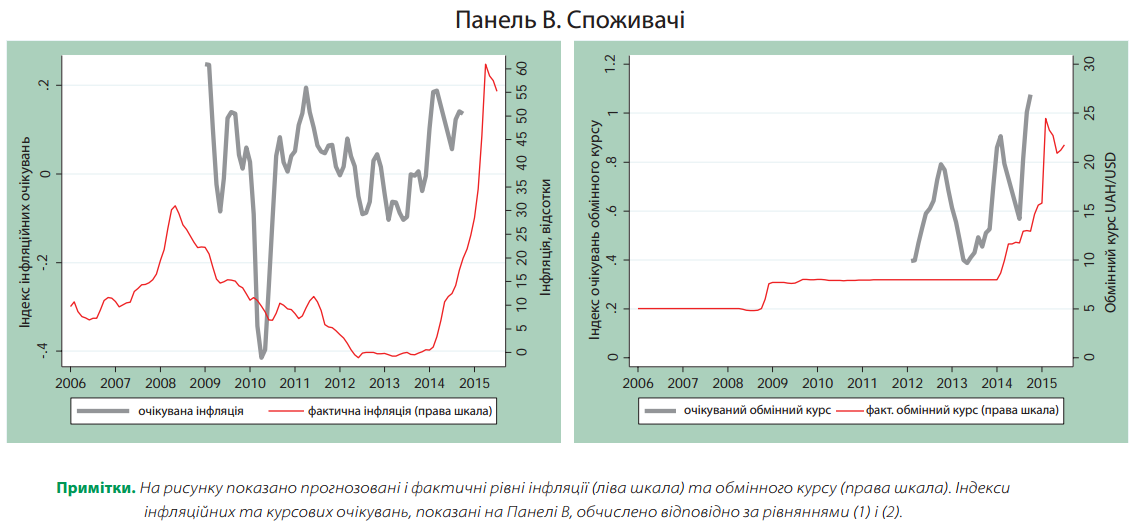

Індекси очікувань українських домогосподарств демонструють слабший кореляційний зв’язок (0.34 і 0.54, відповідно для інфляції та обмінного курсу). Менші коефіцієнти кореляції, ймовірно, відображають шуми, а не справжню нечутливість очікувань споживачів до коливань інфляції та обмінного курсу. Справді, якщо порівнювати динаміку середнього значення очікувань різних агентів на рисунку 4 (за період, для якого ми маємо безпосередні кількісні показники прогнозів домогосподарств, а не індекси), побачимо, що вони йдуть близько один за одним. Прискорення інфляції наприкінці 2014-го і на початку 2015 року втілюється у зростання інфляційних очікувань, і подібна схема реалізується для курсових очікувань. Як ми обговоримо далі, така подібність очікувань різних типів агентів у періоди високої інфляції спостерігається і в інших країнах, але можна припустити, що коли інфляція в Україні знизиться, то відбудеться розходження в очікуваннях.

Наявні часові ряди надто короткі для того, щоб тестувати їх раціональність. Справді, Croushore (2010) встановив, що відхилення очікувань, виявлених опитуванням, від раціональних очікувань протягом коротких проміжків часу можна спостерігати часто, навіть коли вони здаються раціональними протягом триваліших періодів. Однак варто сказати про два спостереження. По-перше, інфляційні очікування фірм, найдовший доступний нам часовий ряд очікувань, мають середню похибку, наближену до нуля. По-друге, очікування відставали від фактичної інфляції та динаміки обмінного курсу наприкінці 2014 – на початку 2015 року, коли відбувалися найбільші зміни. Як підкреслюється в праці Coibion and Gorodnichenko (2012), в аналогічних ситуаціях в інших країнах очікування реагували так само.

Розходження в очікуваннях фірм і споживачів щодо майбутнього руху інфляції та обмінного курсу демонструють сильну позитивну кореляцію з фактичними рядами [7]. Наприклад, між серединою 2013 року, коли інфляційні очікування були на найнижчому рівні, і серединою 2015-го, коли вони досягли піку, стандартне відхилення прогнозів фірм зросло більш як удвічі.

Позитивна кореляція між розходженнями інфляційних очікувань агентів і рівнем інфляції була також підтверджена в праці Mankiw, Reis and Wolfers (2003) для домогосподарств і професійних прогнозистів у США. Хоча розходження не є еквівалентом невизначеності, підвищені і зростаючі розходження відповідають слабо фіксованим інфляційним очікуванням.

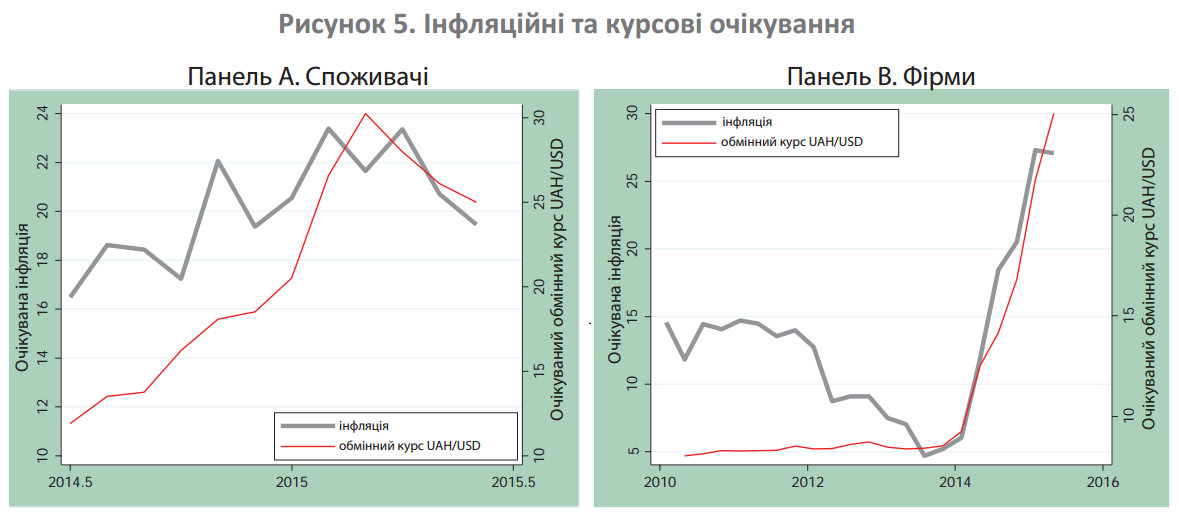

На рисунку 5 показано, що інфляційні та курсові очікування тісно пов’язані між собою. Обвальна девальвація гривні у 2015 році призвела до різкого зростання інфляційних очікувань усіх типів агентів. Звичайно, частково такий тісний зв’язок можна пояснити перенесенням курсових очікувань. Проте можливі й інші канали впливу.

Наприклад, у країнах із постійно високим рівнем інфляції економічні агенти зазвичай використовують обмінні курси як адекватні статистичні показники, які узагальнено відображають стан монетарної та фіскальної політики, а також інші макроекономічні умови, і дають змогу зробити висновок про рівень інфляції. В результаті інфляційні очікування можуть бути чутливішими до коливань обмінного курсу, ніж тоді, коли вони були б викликані перенесенням. Coibion and Gorodnichenko (2015) підтвердили існування подібного механізму у США, де американські домогосподарства використовують ціни на бензин, щоб зробити висновок про сукупний рівень інфляції, а їхні очікування демонструють непропорційно високу чутливість до змін цін на товари (наприклад, цін на бензин і продукти).

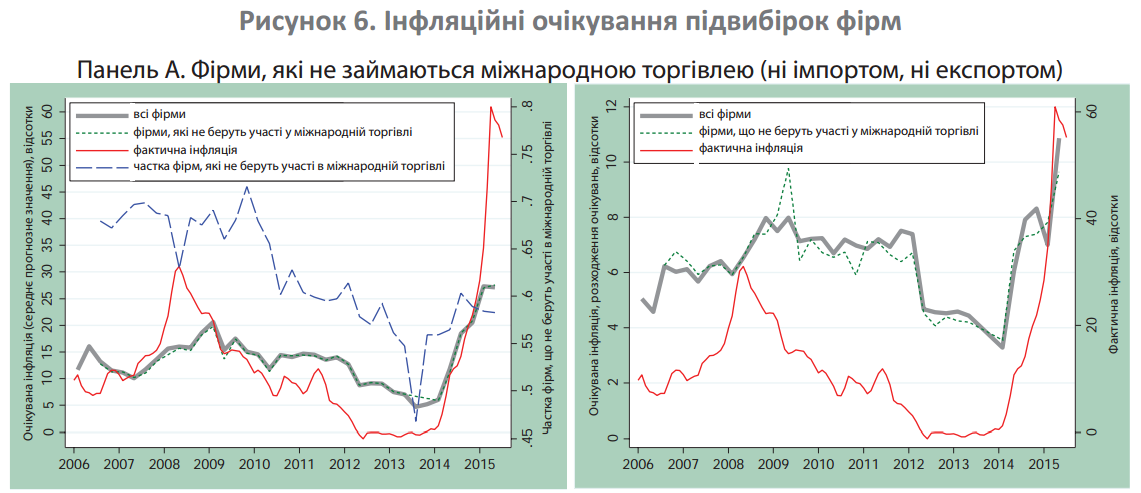

Щоб оцінити цю гіпотезу, ми нанесли на графік (рисунок 6, панель А) середнє очікуване значення інфляції та розходження в очікуваннях щодо інфляції фірм, які не ведуть торговельної діяльності з іншими країнами, а також очікування всіх фірм – респондентів опитування. Якщо пояснення про перенесення правильне, то слід очікувати, що фірми, які ведуть торгівлю з іншими країнами, виділяють більше часу і ресурсів на прогнозування обмінного курсу порівняно з іншими фірмами. В результаті вони складали б різні прогнози обмінного курсу, що через канал перенесення призвело б до різних прогнозів інфляції. Але, як показано на графіку (рисунок 6, панель А), між прогнозами інфляції фірм, які беруть участь у міжнародній торгівлі, і фірм, які нею не займаються, немає явних відмінностей ні щодо середніх прогнозних значень, ні щодо розходжень в очікуваннях. Це наводить на думку про те, що всі фірми розглядають обмінний курс як інформативний сигнал про стан економіки та інфляцію.

У той час як і домогосподарства, і фірми демонструють сильний кореляційний зв’язок між прогнозами інфляції та обмінного курсу, прогнози інфляції на наступні 3 роки, складені професійними прогнозистами, були набагато менш чутливими до останніх коливань обмінного курсу. Ця модель, безумовно, є обнадійливою ознакою для творців монетарної політики в Україні, хоча рівень очікуваної інфляції набагато перевищив 5-відсотковий цільовий показник (із прийнятним відхиленням у межах 1 відсотка), задекларований НБУ (NBU, 2015). Така різниця може відображати вплив кількох чинників. По-перше, НБУ планує поступово стримувати інфляцію і на етапі стримування інфляція може коливатися навколо цільового показника в ширших межах. Можливо, 8-відсотковий рівень інфляції, передбачений професійними прогнозистами, знаходитиметься у верхній частині допустимого діапазону інфляції. По-друге, на думку професійних прогнозистів, центральний банк може не заслуговувати на довіру. На жаль, наявні дані не дають нам змоги розрізнити ці пояснення. Потрібна додаткова інформація про невизначеність прогнозів щодо інфляції, а також про очікування щодо інфляції на тривалішу перспективу.

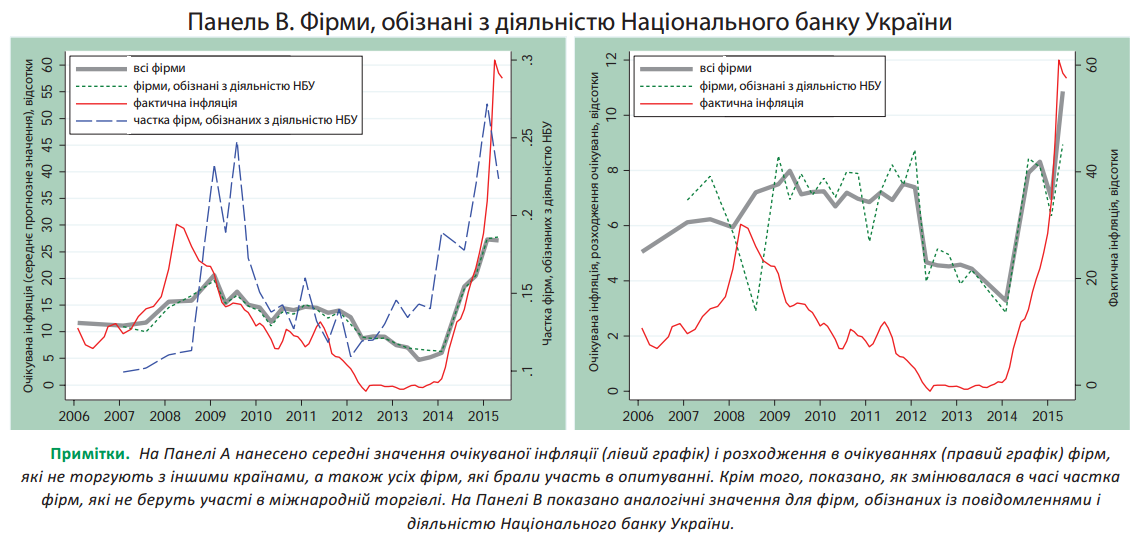

Ще одна унікальна особливість опитування фірм полягає в тому, що їх запитували, чи стежать вони за діяльністю та повідомленнями НБУ. На графіку (рисунок 6, панель B) показано, що частка фірм, обізнаних із діяльністю центрального банку, різко зростає під час криз і підвищення рівня інфляції. Наприклад, перед самим початком глобальної фінансової кризи у 2008 році за діяльністю НБУ стежили приблизно 10 відсотків фірм. У розпал кризи їхня частка зросла до 25 відсотків. На кінець 2012 року частка фірм, обізнаних із діяльністю НБУ, знову зменшилася до 10 відсотків і почала зростати в 2013 році, коли українська економіка впала в рецесію, а в 2015 році, коли інфляція досягла максимуму, – знову перевищила 25 відсотків. Рівень очікувань або розходжень в очікуваннях вражаюче подібний серед “фірм, які не стежать за діяльністю НБУ” і “фірм, обізнаних із діяльністю НБУ”. Єдиним можливим поясненням цього є недоліки комунікації з боку НБУ: його повідомлення не досить інформативні, щоб впливати на очікування агентів.

Ще одне пояснення полягає в тому, що отримані дані відображають кризу довіри: агенти бажають знати, про що говорить центральний банк, але скептично ставляться до його спроможності впливати на інфляцію в короткостроковій перспективі, тому їхні очікування залишаються незмінними порівняно з очікуваннями інших агентів. Незмінність очікувань агентів, які отримують новини з НБУ, різко контрастує з даними, отриманими в країнах, де діє режим інфляційного таргетування і де центральні банки користуються високою довірою. Наприклад, отримання керівниками фірм інформації центрального банку про цільовий показник інфляції в Новій Зеландії приводить до суттєвого перегляду прогнозів інфляції, особливо коли спочатку не було визначеності щодо майбутньої інфляції (Coibion, Gorodnichenko and Kumar, 2015). Це свідчить про велику роботу з вибудовування довіри, яка чекає на НБУ, і ця робота, ймовірно, триватиме не один рік.

Майбутня динаміка очікувань Оскільки Україна має недовгу макроекономічну історію, використаємо міжнародний досвід, щоб передбачити майбутні зміни інфляційних очікувань. Зокрема, зосередимо увагу на США, Новій Зеландії і Польщі, – країнах, які проходили через стримування інфляції і прийняли певну форму інфляційного таргетування. Найдовший високоякісний часовий ряд інфляційних очікувань існує для США. Нова Зеландія, піонер інфляційного таргетування цікава тим, що це – невелика відкрита економіка, яка, як і Україна, залежить від цін на товари; вона має довгу історію низької та стабільної інфляції в результаті запровадження режиму інфляційного таргетування. Насамкінець ми проаналізуємо досвід Польщі, оскільки українська влада у багатьох відношеннях розглядає Польщу (яка також є перехідною економікою) як зразок для наслідування. Крім того, що польська економіка демонструє гідні подиву економічне зростання та модернізацію, польський центральний банк успішно впровадив інфляційне таргетування і знизив інфляцію з понад 30 відсотків річних до 2 – 3 відсотків на рік.

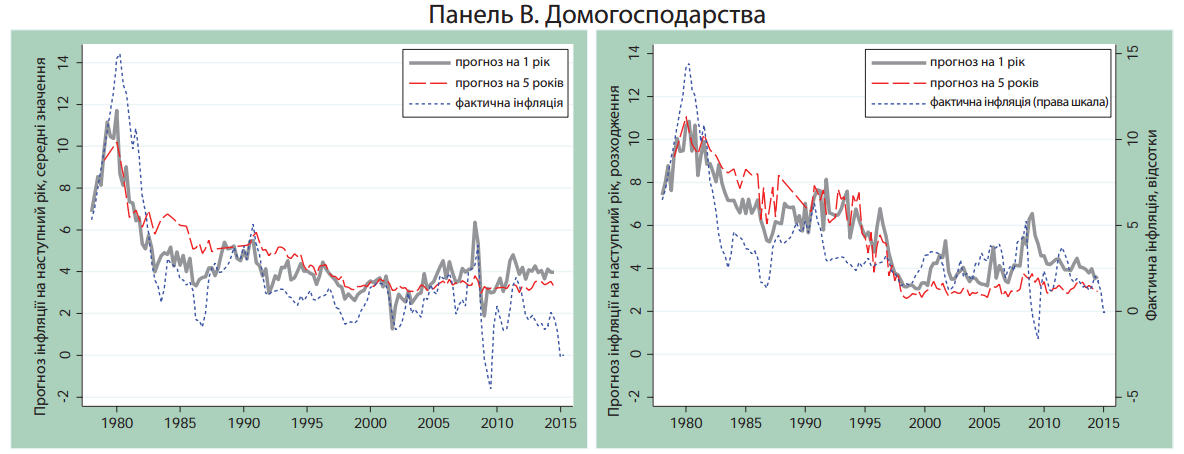

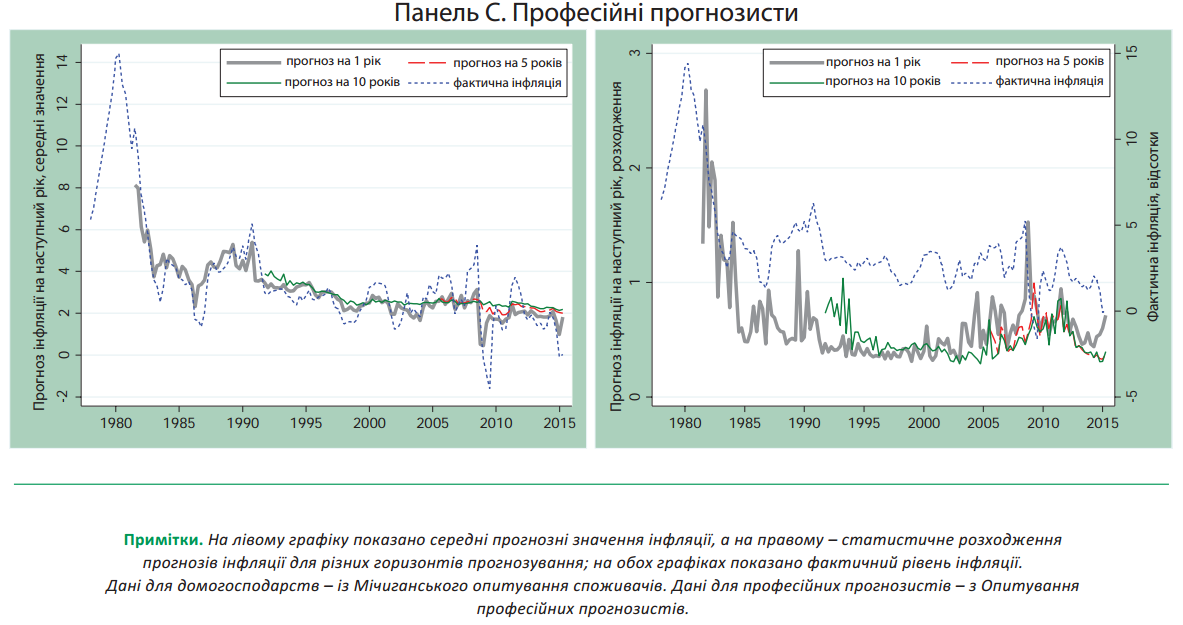

На графіку (рисунок 7, панель A) показано динаміку інфляційних очікувань на наступний рік і динаміку фактичної інфляції, починаючи з кінця 1970-х років у США. Слід зауважити, що у першій частині вибірки очікування домогосподарств і професійних прогнозистів [8] були дуже близькими і почали істотно розходитися на початку 2000 року.

Як зазначалось у праці Coibion and Gorodnichenko (2015), розходження було викликане істотним для домогосподарств зростанням цін на бензин та інші товари. Інакше кажучи, домогосподарства надавали більшого значення цінам на бензин, продукти харчування та нерухомість, аніж статистичні бюро і, отже, професійні прогнозисти. Це свідчить про те, що навіть після дезінфляції Волкера на початку 1980-х і де-факто запровадження режиму інфляційного таргетування з 1990 року очікування споживачів у США все ще не були повністю зафіксованими. Натомість очікування професійних прогнозистів [9] стабілізувалися на цільовому показнику інфляції 2%, задекларованому Федеральною резервною системою. Є кілька інших проявів поділу стосовно фіксації інфляційних очікувань.

По-перше, розходження щодо рівня майбутньої інфляції набагато більші у домогосподарств, ніж у професійних прогнозистів: стандартне відхилення очікувань у сукупностях домогосподарств і професійних прогнозистів становить відповідно близько 4 відсоткових пунктів і 0.5 відсоткового пункту. При збільшенні горизонту прогнозування розходження в очікуваннях дещо зменшуються для домогосподарств і різко зменшуються для професійних прогнозистів (див. рисунок 7, панелі B і C). Проте дезінфляція Волкера скоротила розходження в очікуваннях домогосподарств із 10 відсоткових пунктів у 1980 році до 4 відсоткових пунктів у 2000-х і 2010-х роках.

По-друге, у той час як інфляційні очікування домогосподарств на наступні 5 років у середньому менші порівняно з інфляційними очікуваннями на наступний рік, середнє прогнозне значення інфляції на наступні 5 років усе ще значно перевищує офіційний цільовий показник і має тенденцію змінюватися разом із короткостроковим прогнозом інфляції (рисунок 7, панель B). З другого боку, інфляційні прогнози професійних прогнозистів на наступні 5 і 10 років майже фіксуються на офіційному цільовому показнику інфляції (рисунок 7, панель C).

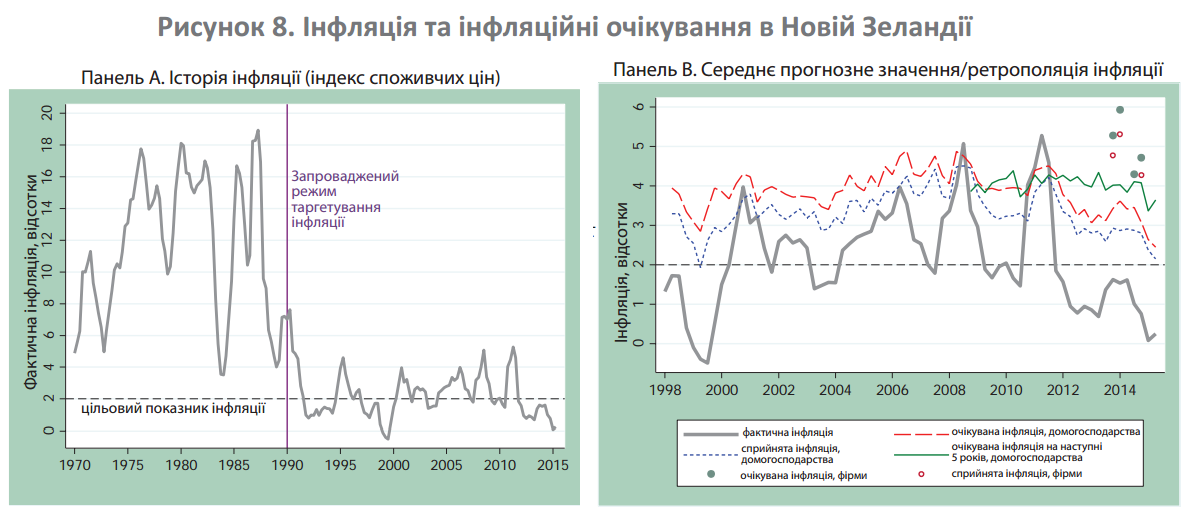

Подібні схеми ми спостерігаємо в Новій Зеландії. В 1970-1980-х роках Нова Зеландія переживала високу і нестабільну інфляцію, але після запровадження режиму інфляційного таргетування у 1990 році Резервний банк цієї країни зміг знизити інфляцію і стабілізувати її на рівні 2% (рисунок 8, панель A). На жаль, ми не маємо часового ряду очікувань за період, що передує запровадженню інфляційного таргетування. Проте, на відміну від даних для США, є матеріали про інфляційні очікування домогосподарств і фірм, а також інформація про сприйняття ними минулої інфляції. Графік (рисунок 8, панель B) свідчить, що між 1999 і 2015 роком інфляційні очікування, як і сприйняття інфляції, були стабільними. З другого боку, усереднений рівень інфляційних очікувань наближався до 4 відсотків, що значно перевищує офіційний цільовий показник 2 відсотки. Водночас очікування професійних прогнозистів (не показані на рисунку) були дуже близькими до 2 відсотків і демонстрували незначну чутливість до циклічних коливань. Слід зауважити, що очікувана і сприйнята фірмами інфляція (за даними праці Coibion et al., 2015) навіть перевищує очікування домогосподарств. Як і в США, існує невелике розходження в очікуваннях щодо майбутньої інфляції серед професійних прогнозистів (стандартне відхилення статистичного розподілу становить 0.2 відсоткового пункту; див. Coibion et al., 2015), але рівень розходжень в очікуваннях серед домогосподарств і серед фірм набагато вищий: стандартне відхилення статистичного розподілу становить 4 – 5 відсоткових пунктів, що наближається до теперішнього рівня у США. Вивчення довгострокових інфляційних очікувань (на наступні 5 років) дає ті самі результати. Вражає подібність рівня розходжень щодо минулої інфляції, яке вказує на те, що інформаційні бар’єри, ймовірно, впливають на стимули та витрати щодо збору та обробки інформації. Схоже, центральні банки спроможні лише до певної межі зафіксувати очікування фірм та домогосподарств.

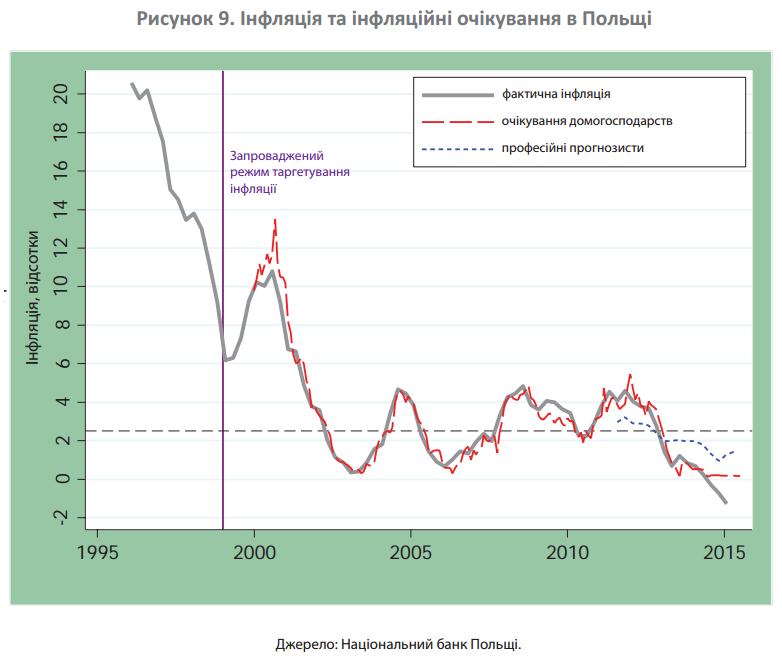

Насамкінець ми виявили, що коли рівень інфляції в Польщі наближався до офіційного цільового показника, інфляційні очікування, як і в США, наближалися до рівня фактичної інфляції. Але таке вражаюче наближення інфляційних очікувань до фактичної інфляції відображає обмеження дизайну опитування в Польщі. Зокрема, респондентів просили повідомляти про свої інфляційні очікування у форматі, подібному до того, який використовувався в опитуванні GfK в Україні до липня 2014 року. В результаті передбачення інфляції ґрунтувалися на додаткових припущеннях: агентство, яке проводило опитування, апроксимувало розподіл очікувань до спостережуваного розподілу відповідей на запитання, тому середні значення розподілу інфляційних очікувань значною мірою розраховані. Оскільки багато респондентів обирає відповідь “ціни зростатимуть тими ж темпами, що й тепер”, відповідне значення інфляційних очікувань дуже близьке до фактичної інфляції. Не дивно, що очікування домогосподарств в останні квартали набагато нижчі від офіційного цільового показника, тоді як професійні прогнозисти передбачають інфляцію, наближену до цільового показника.

Історія цих країн дає нам змогу зробити кілька висновків. По-перше, рівень очікувань змінюється вслід за фактичною інфляцією. Таким чином, малоймовірно, що НБУ зможе зафіксувати очікування раніше, ніж буде стримана і стабілізована інфляція. Інакше кажучи, НБУ повинен здобути довіру, виконуючи свої обіцянки. Оскільки стримування інфляції часто пов’язане із жорсткою монетарною політикою, економічний спад може бути неминучим.

По-друге, НБУ під силу зафіксувати інфляційні очікування професійних прогнозистів, фінансових ринків і тому подібних агентів, але йому, можливо, не вдасться зафіксувати інфляційні очікування домогосподарств і фірм. Досвід США і Нової Зеландії свідчить про те, що незважаючи на десятиліття режимів інфляційного таргетування і дуже надійні центральні банки, очікування домогосподарств і фірм не можна вважати настільки зафіксованими, як очікування професійних прогнозистів. Одне з можливих пояснень полягає в тому, що при зниженні і стабілізації рівня інфляції більшість економічних агентів втрачає стимули до відстеження інфляції та інших макроекономічних змінних. Якщо стримування інфляції буде успішним, то подібний результат імовірний і в Україні.

По-третє, інфляційні очікування фірм та домогосподарств нерідко виявляються чутливими до “проксі- показників” інфляції, як, наприклад, до цін на бензин у США. Українські економічні агенти, враховуючи історію інфляції в країні, надають непропорційно великого значення змінам обмінного курсу UAH/USD, коли роблять висновки щодо рівня інфляції.

Оскільки центральний банк може частково впливати на обмінний курс, на відміну від ціни на бензин, то швидкої фіксації очікувань можна досягти, застосовуючи інструментарій монетарної політики для управління цим проксі-показником. Звісно, пряма стабілізація обмінного курсу суперечить режиму інфляційного таргетування, і минулий досвід України свідчить про те, що у випадку фіксації обмінного курсу НБУ повинен змиритися з високою і нестабільною інфляцією. Отже, розробники політики повинні прагнути знайти баланс між використанням обмінного курсу для управління очікуваннями і досягненням цільового показника інфляції.

У цілому можна передбачити, що успішне стримування інфляції з боку НБУ знизить інфляційні очікування в майбутньому, хоча й із певною затримкою. Так само зменшаться розходження в очікуваннях, які можна вважати мірою невизначеності щодо інфляції. Ймовірно, що очікування домогосподарств/фірм можуть відрізнятися від очікувань професійних прогнозистів. Можна також передбачити, що інфляційні очікування професійних прогнозистів на довгострокову перспективу стабілізуються на рівні цільового показника інфляції 5 відсотків.

Висновки

Оскільки Національний банк України готується в майбутньому перейти до режиму інфляційного таргетування, він обов’язково повинен враховувати факт існування в країні численних глибоких проблем, у тому числі високої інфляції, слабкої економіки та політичної нестабільності. Єдиною перевагою порівняно з країнами, котрі зробили цей крок раніше, є наявні опитування, які вимірюють інфляційні очікування різних економічних агентів і дадуть змогу НБУ в реальному часі стежити за успіхами його комунікаційної стратегії і тим, як зміна режиму впливатиме на економічні очікування українців. Хоча опитування в нинішньому вигляді і не ідеальні, завдяки невеликим змінам та доповненням їх легко зробити одними з кращих опитувань такого типу, що може принести значні вигоди центральному банку. Наприклад, можна було б доповнити опитування вимірюванням довгострокових інфляційних очікувань домогосподарств і фірм та показником невизначеності прогнозів таких агентів і відстежувати сприйняття ними недавньої динаміки інфляції. Кожна із цих змін була б надзвичайно корисною для центрального банку в його зусиллях зі стримування інфляції.

Але опитування виявились інформативними навіть без таких змін. Наприклад, вони виявили яскраві відмінності і подібні риси інфляційних та курсових очікувань українських домогосподарств і фірм. Також вони виявили несподівано сильну кореляцію в часі між очікуваннями змін обмінного курсу та інфляційними очікуваннями, підтверджуючи думку про те, що українці вважають обмінний курс основним сигналом загальних цінових змін в економіці. Можливо, розробники політики намагатимуться обмежити коливання гривні навіть у режимі інфляційного таргетування з тим, щоб уникнути надмірної мінливості інфляційних очікувань домогосподарств і фірм в Україні.

На жаль, досвід країн, де діє режим інфляційного таргетування, свідчить про тривалу боротьбу за фіксацію очікувань, навіть коли низький рівень інфляції утримується впродовж багатьох років. Через двадцять п’ять років після запровадження інфляційного таргетування домогосподарства та фірми в Новій Зеландії, як і домогосподарства у США, все ще передбачають інфляцію вищу від цільового показника. Цей процес може бути ще складнішим для України, яка має історію нещодавньої гіперінфляції. Таким чином, українським політикам слід набратись терпіння і не сподіватися на швидкі результати, принаймні коли йдеться про інфляційні очікування.

Оригінал статті був опублікований у Віснику Національного банку України

Примітки

[1] Більшість центральних банків має доступ до деяких даних опитувань щодо інфляційних очікувань. Проте дуже обмежена кількість центробанків має дані щодо інфляційних очікувань домашніх господарств, фірм та професійних прогнозистів.

[2] Для курсових очікувань у нас є доступ до даних лише з 2006 року.

[3] Частково така відмінність пояснюється тим, що опитування проводили в різний час. Опитування споживачів містить об’єднані дані за три місяці II кварталу 2015 року, тоді як опитування фірм проводили в середині кварталу.

[4] Далі в статті ми використовуємо абсолютні моменти.

[5] Якщо очікування фіксовані, то невизначеність прогнозу буде мінімальною, оскільки агенти повинні приписувати малі ймовірності екстремальним варіантам інфляції або інших макроекономічних агрегатів, особливо на тривалішу перспективу.

[6] Нещодавно НБУ додав в опитування запитання щодо очікуваного впродовж наступних 3 років рівня інфляції. На жаль, це запитання задають лише один раз на рік, а горизонт очікуваного рівня інфляції коротший стандарту “від 5 до 10 років”.

[7] Деякі варіації у вимірюванні розходження в очікуваннях спричинені тим, що в опитуваннях інфляційні очікування вказують в інтервалах значень. Інтервали значень (а також величину інтервалів) із плином часу переглядали, щоб охопити можливі рівні інфляції.

[8] На жаль, у США не проводились опитування фірм щодо інфляційних очікувань.

[9] Очікування фінансових ринків подібні до очікувань професійних прогнозистів у США.

Література

1.Cameron, A. C., and P. K. Trivedi. (2010), Microeconometrics Using Stata. Rev. ed. College Station, TX: Stata Press.

2.Coibion, Olivier, and Yuriy Gorodnichenko. (2012). “What can survey forecasts tell us about informational rigidities?” Journal of Political Economy 120, 116 – 159.

3.Coibion, Olivier, and Yuriy Gorodnichenko. (2015). “Information Rigidity and the Expectations Formation Process: A Simple Framework and New Facts”, American Economic Review 105 (8), 2644 – 2678.

4.Coibion, Olivier, and Yuriy Gorodnichenko. (2015). “Is The Phillips Curve Alive and Well After All? Inflation Expectations and the Missing Disinflation”, American Economic Journal – Macroeconomics 7, 197 – 232.

5.Coibion, Olivier, Yuriy Gorodnichenko, and Saten Kumar. (2015). “How Do Firms Form Their Expectations? New Survey Evidence”, NBER Working Paper No. 21092.

6.Croushore, Dean. (2010). “An Evaluation of Inflation Forecasts from Surveys Using Real-Time Data”. B.E. Journal of Macroeconomics 10 (1), 1 – 30.

7.Mankiw, N. Gregory, Ricardo Reis, and Justin Wolfers. (2003). “Disagreement about Inflation Expectations”. NBER Macroeconomics Annual 2003, Cambridge, MIT Press, 18: 209 – 248, 2004.

8.Manski, Charles F. (2004). “Measuring Expectations”, Econometrica 72 (5), 1329 – 1376.

9.National Bank of Ukraine (NBU). (2015). “When will price stability be ensured in Ukraine?” http://bank.gov.ua/control/en/publish/article?art_id=17505335&cat_id=17505318.

10.Walsh, Carl E. (2011). “The Future of Inflation Targeting”, The Economic Record 87, 23 – 36

Тиждень Національного Банку

Як НБУ Зруйнував Паростки Економічного Відновлення України в 2011 році, і Чому не Варто Робити Цього Знову(Андрій Кириленко, запрошений професор фінансів, бізнес-школа Імперського коледжу Лондона, професор фінансів в школі менеджментy MIT Sloan)

Дедоларизація Доларизованої Економіки (Єгор Перелигін, начальник Управління стратегічного планування, MBA)

Податкова Реформа Крізь Призму Макроекономічної Стабільності: Погляд НБУ (Дмитро Сологуб, заступник голови Національного банку, Сергій Ніколайчук, директор департаменту монетарної політики та економічного аналізу НБУ)

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний