Швидкість, із якою відбулося зниження зовнішніх активів українського центробанку, багатьох насторожила, а для деяких стала запрошенням у світ знайомого алярмізму в стилі «усе пропало».

Втім, для природних пересторог з приводу інтервенцій подібного масштабу є підґрунтя. Тривалий час в Україні макрофінансова стабільність асоціюється зі стійкістю обмінного курсу. Втрата резервів здебільшого сприймається як негативний сигнал. Невизначеність щодо масштабу і глибини корона-кризи була і залишається величезною, а перші прогнозні обрахунки динаміки макроекономічних показників для більшості країн світу з’явились тільки у другій половині квітня. В тих умовах важко було визначити наперед, наскільки оптимальною була політика НБУ з підтримки гривні за рахунок зниження резервів.

З одного боку, якщо криза сприймалась би як сильний тривалий шок, можливо, кращим вибором було би дати курсу знизитись, а резерви зберегти на випадок подальшого погіршення ситуації. З іншого боку, якщо кризу сприймати як транзитивний шок з подальшим V-подібним відновленням, то швидка нейтралізація ажіотажного попиту на іноземну валюту за допомогою масштабних інтервенцій виглядає виграшним варіантом: стабілізація очікувань дозволила краще підготувати фіскальний та банківський сектори до кризового сценарію без зайвої нервозності з приводу набігу на фінансові установи з боку вкладників.

В Україні вже не перший рік здійснюється таргетування інфляції. До коливань обмінного курсу, так само як і до коливань обсягу валютних резервів, економічні агенти мали би звикнути. Однак, саме непересічність ситуації продемонструвала, що валютні резерви залишаються у фокусі уваги. В перші моменти кризи вона прикута до них значно більше, ніж до облікової ставки. Для цього є підстави: критика з приводу недостатнього обсягу нагромадження резервів впродовж 2019 року; підвищення вразливості до реверсу потоків капіталу внаслідок переорієнтації Мінфіну на внутрішні джерела запозичень; невизначеність щодо перемовин з офіційними кредиторами (на той час); сповільнення вітчизняної економіки і традиційне призначення монетарної політики винною за це. В сукупності такі політико-економічні фактори загострили увагу до того, у який спосіб НБУ відреагував на шок, пов’язаний з коронакризою. Виникає питання – наскільки зниження резервів на 2 млрд. дол. вписується в досвід країн з ринками, що формується, і на скільки подібна реакція є співставною з досвідом інших центробанків-таргетерів інфляції? Перший місяць кризи є важливим, оскільки він показує реакцію в умовах найвищої невизначеності. Тому в цій статті ми зосереджуємо увагу на розвитку подій саме в березні.

Шок та варіанти реакції: чому важливо розуміти роль валютних резервів?

Перший місяць розгортання коронакризи (березень 2020) в масштабах глобальної економіки є особливо важливим з декількох причин.

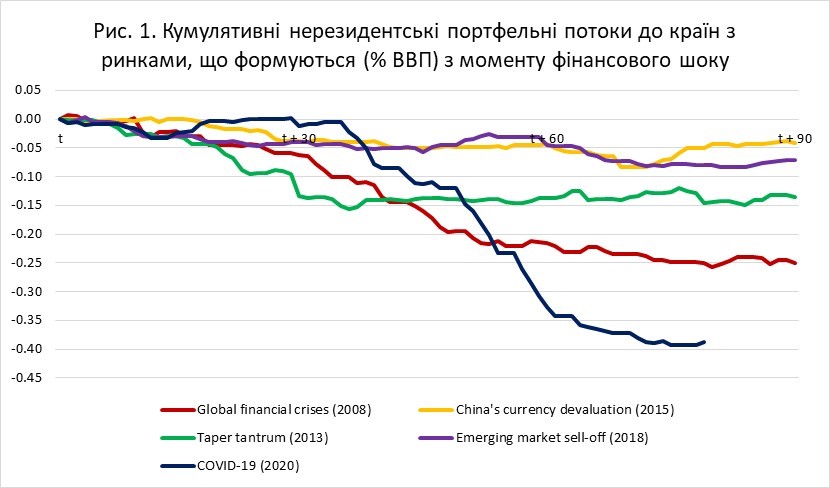

По-перше, саме в цей період в глобальній економіці чітко викристалізувався розворот потоків капіталу. Відплив капіталів з країн з ринками, що формуються (emerging markets – EM), став повною протилежністю 2019 року, для якого було характерне розширення інвестицій в корпоративні інструменти та середньо- й довгострокові суверенні борги країн ЕМ. Масштаб відпливу неодноразово характеризувався як безпрецедентний. Рис. 1. однозначно вказує на те, що обсяги відпливу капіталів суттєво перевищили попередній сумний рекорд часів глобальної фінансової кризи.

Джерело: Дані МВФ.

По-друге, в умовах сильного тиску на обмінний курс у центробанку завжди є дилема – допустити корекцію курсу чи провести інтервенції на його підтримку. В першому випадку монетарні органи обмежені тим, як зміна курсу позначиться на майбутній інфляції та фінансовій стабільності. Останнє особливо важливе в світлі проблем із доларизацією пасивів. Негативні балансові ефекти можуть похитнути впевненість у платоспроможності компаній та фінансових установ. Слабким місцем інтервенцій є те, що їхній обсяг завжди обмежений фізичним запасом доларової ліквідності (в окремих випадках – здатністю заручитися підтримкою зовнішніх кредиторів). У випадку тривалого тиску на валютному ринку валютних резервів виявляється замало. Це випадки так званого подвійного відпливу (double drain), коли до виведення капіталів нерезидентами додаються резиденти.

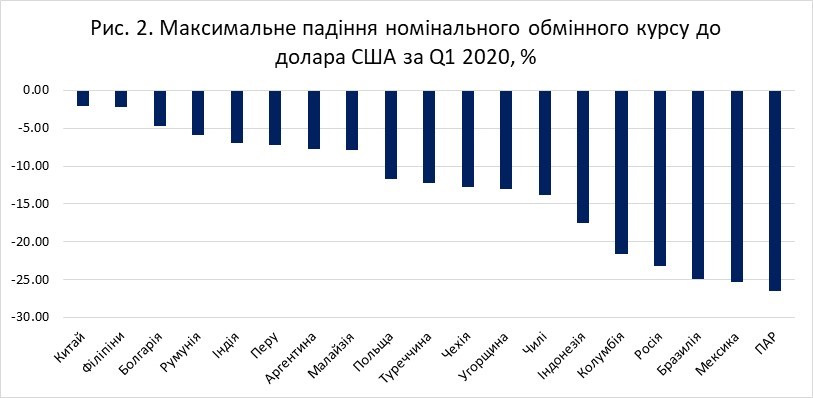

У березні 2020 року країни з ринками, що формуються, зіткнулися з сильним зовнішнім тиском. Рис. 2. демонструє, що глибину корекції обмінного курсу в таких країнах можна охарактеризувати як валютний шок. Також дані рис. 2. засвідчують, що курсова реакція виявилась природним вибором центробанків-таргетерів інфляції. Іншими словами, обмінний курс пом’якшив удар від значного відпливу капіталів.

Джерело: Дані МВФ.

Якщо країни-інфляційні таргетери вже сягнули такого рівня гнучкості обмінного курсу, що він може прийняти на себе удар відпливу капіталів, то чому увага продовжує фокусуватись на валютних резервах? Рис. 3. демонструє, що, незважаючи на тривалий досвід структурних реформ, націлених на розвиток фінансових ринків та пристосування до плаваючого курсу, роль валютних резервів не знижується. Вони суттєво зросли з початку 1990-х. Втім, після 2011 року їхнє зростання в категоріях відповідності критерію ARA (Adequacy Reserves Assessment) зупинилось.

Джерело: Дані МВФ. ARA – Adequacy Reserves Assessment – спеціальний інструмент, розроблений МВФ, для оцінки адекватності валютних резервів, що враховує величину експорту, зовнішній борг та покриття внутрішнього грошового агрегату з поправкою на режим обмінного курсу, режим потоків капіталу та сировинний характер експорту

Країни з ринками, що формуються, нарощують відкритість швидше, ніж можуть нагромаджувати резерви. І швидше, ніж подальше нагромадження видається доцільним з огляду на фіскальні втрати від володіння значними зовнішніми активами. Тобто з нарощуванням відкритості потенційна вразливість не знижується, на відміну від здатності компенсувати її подальшим нагромадженням резервів. Це означає, що країни повинні адаптуватися до глобальних шоків через складніші інституціональні механізми, ніж фізичне акумулювання валютних резервів.

Покращення якості інститутів задля поглиблення фінансової системи є ключовим елементом пристосування до життя з відкритішою економікою і гнучкішим обмінним курсом. Не менш важливим є верховенство права задля створення політичних передумов для адекватної поведінки регуляторів, дії яких запобігали би нагромадженню фінансових дисбалансів та супутньої зовнішньої вразливості. Валютні резерви продовжують відігравати важливу роль у забезпеченні макрофінансової стабільності. Але якщо країна покладається виключно на них, значить, якість інститутів ще явно не є співмірною з потребами у глобальній інтеграції. Реакція на шок за допомогою резервів свідчить про масштаби попередніх структурних викривлень, слабкості політики та брак реформ, націлених на виправлення вищепереліченого.

По-третє, країни з ринками, що формуються, стали більш відкриті до впливу фінансових шоків. Середовище низьких процентних ставок, сформоване після глобальної фінансової кризи, істотно змістило в бік боргового фінансування як у корпоративному, так і в державному секторах (рис. 4). Не дивно, що потреби у зовнішньому фінансуванні також зросли. Порівняно з 2008 роком вони збільшились майже в 1,5 рази. Отже, ця група країн стала значно чутливішою до зовнішніх стресів навіть порівняно з періодом десятилітньої давності.

Джерело: Дані МВФ.

Зрозуміло, що у випадку зростаючої фінансової відкритості та зважаючи на схильність до боргового фінансування, глобальні інвестори продовжують співставляти стійкість країни до зовнішніх шоків з обсягом нагромаджених резервів. Їм також відомо, що для країн з середніми та низькими доходами існує певна дилема вибору між більш вираженою реакцією на шок з допомогою курсу чи з допомогою резервів. Також їм відомий політичний контекст роботи центробанків в умовах слабких інститутів. Отже, резерви невипадково зберегли своє місце серед показників оцінки стійкості країн.

Як знизилися валютні резерви у перший місяць кризи в різних країнах?

Чому ми звертаємо особливу увагу саме на перший місяць кризи – березень? Тому що впродовж нього остаточно сформувався розворот потоків капіталу. Саме в такі моменти центробанки відчувають найбільший і, фактично, раптовий тиск на валютному ринку. Саме впродовж першого місяця мав місце найвищий рівень невизначеності з приводу профілю кризи та її масштабів, що поглиблювало проблему вибору з-поміж доступних варіантів реакції на шок. Саме в цей період найбільш гостро проявились ажіотажні настрої глобальних гравців та резидентів щодо поведінки центробанків. Абсолютно природно, що нагромаджена за попередній період зовнішня вразливість у цей час мала проявитися найбільш рельєфно.

Саме впродовж березня НБУ зменшив резерви на 2 млрд дол. Проте що це означає в міжнародному контексті? Розглянемо країни, де відбулося схоже зменшення резервів, а саме: (1) абсолютне зниження резервів на суму у понад 2 млрд. дол. США, та (2) відносне – понад 5% докризового значення. Розглянемо 27 країн-таргетерів інфляції + Аргентину. До групи входять Австралія та Нова Зеландія, але Норвегія, Канада та Швеція до уваги не беруться з огляду на те, що у них найбільш розвинуті фінансові системи, які дозволяють кращу роботу курсу як каналу адаптації до шоку; дана група не охоплює всіх таргетерів інфляції (наприклад, Гану, Ямайку, Албанію тощо) з огляду на обмеженість дезагрегованих даних. Рис. 5 демонструє, що набір країн виявився досить строкатим, хоча і з присутністю традиційних «героїв» інвестиційних новин.

Джерело. Розрахунки автора на основі даних МВФ.

Як видно з рис. 5, найбільших абсолютних втрат резервів зазнала Бразилія, а найбільших відносних – Туреччина. Майже 10 млрд втратили Росія та Корея – це багато в абсолютному вимірі, але не критично у відносному. В Індонезії помітне як абсолютне, так і відносне зниження в обсягах резервів. Отже, зниження резервів в Україні на 2 млрд. вписується в загальний тренд. Але за відносним значенням наша країна поступається тільки Туреччині, неоднозначна політика якої змусила інвесторів нервувати ще більше. Це вказує на те, що потенціал реакції з допомогою обмінного курсу продовжує залишатись обмеженим. У разі сильнішого шоку Україна могла би зіткнутися зі значно більш загрозливим тиском на зовнішні активи центробанку. З іншого боку, суперечлива політика (наприклад, кількісне пом’якшення на тлі ризиків відпливу капіталів), що підсвічує структурні та фінансові дисбаланси, як у випадку з Туреччиною, є вкрай небезпечним інгредієнтом до розгортання фінансового шоку.

З яким фактором найбільше пов’язане зниження резервів? Нагромаджена зовнішня вразливість є репрезентативним індикатором того, наскільки країна змушена була покладатись на свої зовнішні активи. Оскільки сировинні ціни гарячково реагують на глобальні стреси, а вразливість країн до їхніх коливань обернена до рівня диверсифікації економіки, можна припустити, що чим більш диверсифікованою є економіка, тим меншою мірою країна потребуватиме реакції резервів на шок, навіть якщо це шок пропозиції. Натомість чим сильнішими є інститути, тим країна володіє кращими запобіжниками проти нагромадження дисбалансів. Якісні інститути покращують передумови для фінансового розвитку, тим самим знижуючи залежність від валютних резервів як першої “лінії оборони” від шоку. Дані на рис. 2 та 5 продемонстрували, що країни можуть реагувати на шок за допомогою поєднання резервів і обмінного курсу. Втім, те, як країна допускає зниження саме резервів, буде вказувати на брак структурної гнучкості фінансового сектора та вразливість до нагромаджених ризиків глобальних шоків.

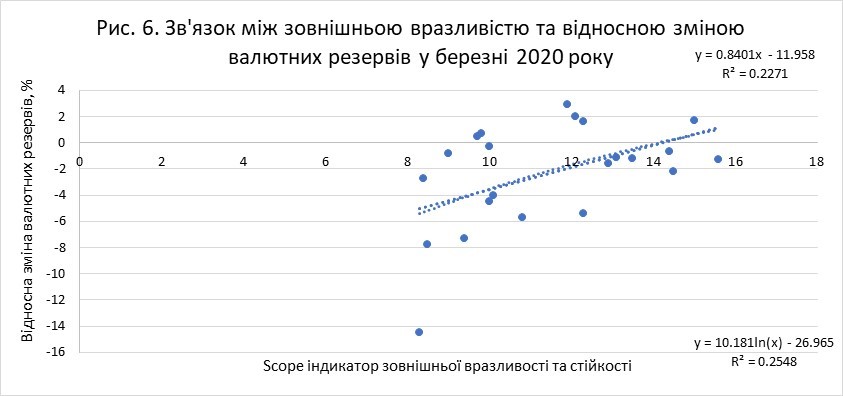

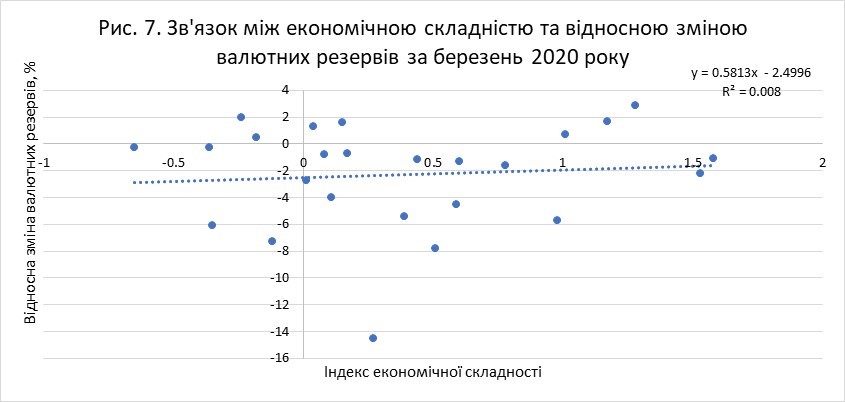

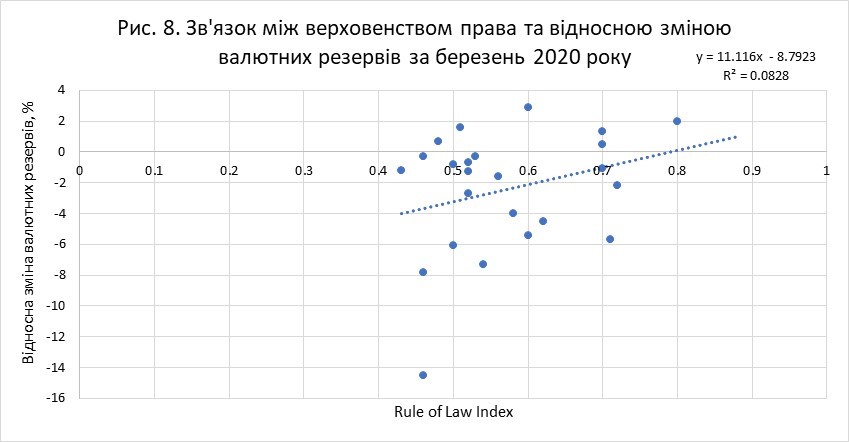

Рис. 6-8 демонструють, що найбільш важливою змінною, що характеризує падіння резервів у перший місяць кризи, є саме показник Scope External Vulnerability and Resilience, який об’єднує 4 показники зовнішньої вразливості і 4 показники здатності протистояти кризам (рис. 6). Обраний для відображення ступеня диференційованості економік Індекс економічної складності взагалі не продемонстрував пояснювальної здатності (рис. 7). Отже, в теперішній кризі структура економіки чи структура експорту не є передумовами більшої вразливості до зовнішніх шоків. Іншими словами, структура експорту не спричиняє автоматично економічну кризу. Набагато важливішим є те, як якість економічної політики, політичні інститути, що підтримують ефективну політику, інститути, що гальмують нагромадження значних ризиків, взаємодіють і запобігають генеруванню зовнішньої вразливості. Індекс верховенства права більше корелює з обсягом втрати резервів (рис. 8), ніж індекс економічної складності, хоча він також поступається змінній, що характеризує зовнішню вразливість.

Джерело: власні розрахунки на основі даних МВФ (International Exchange Reserve Statistics) та Scope 2020 External Vulnerability and Resilience Ranking.

Джерело: власні розрахунки на основі даних МВФ (International Exchange Reserve Statistics) та Economic Complexity Data Map.

Джерело: власні розрахунки на основі даних МВФ (International Exchange Reserve Statistics) та даних Світового банку (World Development Indicators).

З рис. 6-8 випливають такі висновки. По-перше, економічні агенти чітко ідентифікують зовнішню вразливість країн та їхню здатність протистояти кризам. Це означає, що за досягнутого рівня доступності інформації складно створити «сюрприз» для ринків і переграти їх. В разі дестабілізації ситуації тиск на валютний ринок найперше виникає в тих країнах, які нагромадили значні фінансові дисбаланси та структурні викривлення, що переростають у зовнішню вразливість.

По-друге, політико-економічна та інституціональна якість запобіжників нагромадженню зовнішньої вразливості виходить на передній план в ситуаціях найбільш гострої фази глобального шоку. Якщо економічні агенти не довіряють економічній політиці країни, перебувають у невизначеності щодо майбутнього економічного курсу країни, вони перш за все хочуть вийти з активів, пов’язаних із нею. Навіть якщо регулятори в таких країнах достатньо незалежні й професійні, саме політико-економічна слабкість робить таких регуляторів вразливими до політично вмотивованих втручань, що негативно сприймається ринками.

По-третє, глобальна інтеграція не генерує стимули до більш розважливої політики (prudent policy) автоматично. Наприклад, в силу ендогенних змін в апетитах до ризику. Тому якщо такі стимули слабкі, а інституціональні запобіжники нагромадження зовнішніх вразливостей залишаються нерозвинутими, сила шоку примножується. Саме в таких випадках валютні резерви виходять на передній план як канал адаптації до глобального шоку. Виключно покладатись на валютний курс країна не може з огляду на недостатню фінансову глибину, яка, у свою чергу, не має поштовху до нарощування через слабкість інститутів.

По-четверте, як показав випадок України, де в перший місяць кризи резиденти створювали сильніший тиск на валютний ринок, ніж нерезиденти, якщо існують сумніви у політико-економічних гарантіях доступу до міжнародної ліквідності в силу, наприклад, перебування незалежного центробанку під політичним тиском, втрати валютних резервів можуть бути значними. А випадок Туреччини підкреслив, що втрати резервів можуть бути в масштабах, що не виключають подальше посилення негативних девальваційних очікувань.

По-п’яте, валютні резерви продовжують залишатись важливою складовою механізму макрофінансової стабільності, але це вже більш характерно для країн, що не можуть вийти на альтернативну інституціональну траєкторію, для якої властиве створення передумов для поглиблення фінансової системи та наявність спонук до запобігання нагромадженню значних зовнішніх вразливостей.

Висновки

Одного місяця, звичайно, недостатньо для аналізу оптимального вибору інструментів політики для реакції на шок і подальшої протидії кризі. Тим не менше, специфічний контекст тиску на валютний ринок у березні 2020 року вимагає проведення міжнародних порівнянь та розуміння інституціональної природи зниження обсягу валютних резервів в окремих випадках. Валютні інтервенції на підтримку курсу продовжують залишатися в тренді, а масштаби зниження зовнішніх активів НБУ, використаних для цього, співставні з таким зниженням в інших країнах. Проте якщо економічні агенти чітко оцінюють масштаби зовнішньої вразливості країни та її здатність пристосовуватись до глобальних шоків, тиск на валютний ринок є закономірним.

Втім, такий тиск є відображенням складнішого прояву політико-економічних та інституціональних факторів, дія яких проявляється в нагромадженні фінансових дисбалансів та структурних викривлень, а також у браку довіри до економічної політики, що вкрай чутлива до політичних збудників макроекономічної нестабільності. Масштаб втрати резервів є продовженням історії про те, як недовіра до політичного оточення центробанку ускладнює здатність останнього мінімізувати негативні наслідки глобального шоку. До того ж, такий масштаб є свідченням того, що якість інститутів виявилась недостатньою для фінансової глибини, завдяки якій можна було би розраховувати на більшу гнучкість обмінного курсу як першу лінію оборони.9е