До 2018 року Україна позичала більше грошей в іноземній валюті. Однак, у 2019 році ситуація змінилася у зворотному напрямку: сьогодні більше половини боргу випускається в національній валюті. Мій аналіз показує, що, коли країна перебуває в рецесії, оптимально позичати більше в національній валюті, якщо існує така можливість. Втім, коли економіка процвітає, оптимально продавати єврооблігації та накопичувати державні резерви.

Короткий огляд боргової політики України

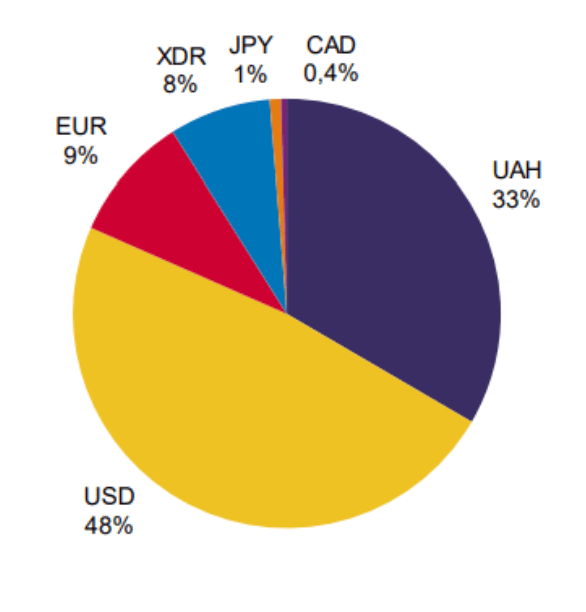

До 2019 року український уряд позичав більшу частину боргу в іноземній валюті (в основному в доларах чи євро). Наприклад, згідно зі Середньостроковою стратегією управління державним боргом на 2019-2020 роки, у 2018 році 67% державного боргу України було деноміновано у доларах, євро та інших іноземних валютах, і лише 33% – у гривні (рисунок 1). За інструментами, 33% об’єму національної заборгованості були у формі єврооблігацій, та 25% – у вигляді позик деномінованих в іноземних валютах від іноземних урядів та міжнародних фінансових організацій, таких як МВФ.

Рисунок 1. Частки валют у деномінації державного боргу станом на 31.12.2018

Джерело: Середньострокова стратегія управління державним боргом на 2019-2020 роки.

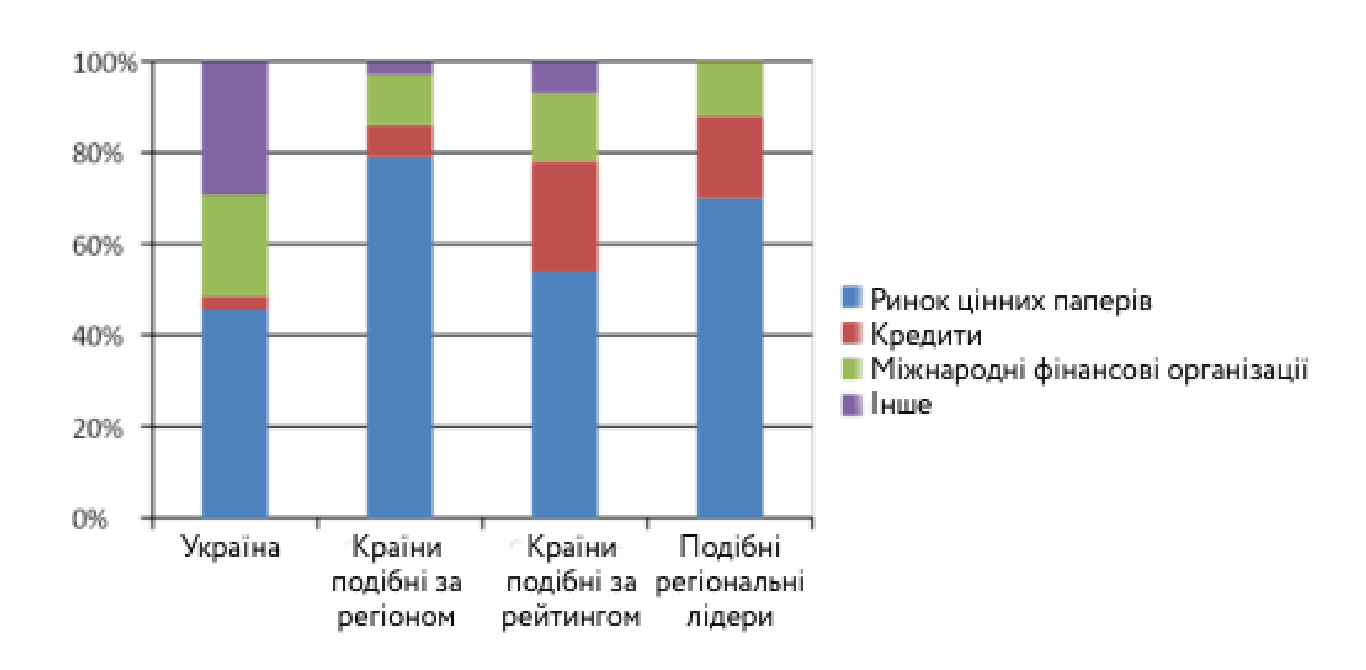

Рисунок 2 ілюструє показники для цієї структури боргу. У порівнянні з подібними країнами, Україна у 2018 році накопичила відносно менший борг у вигляді державних облігацій, наданих вітчизняними та міжнародними інвесторами, і відносно більший борг у вигляді позик МВФ та інших фінансових установ, внутрішніх державних облігацій, випущених для капіталізації державних фірм, та інших позик.

Рисунок 2. Структура боргу України, за інструментами, порівняно з сусідніми країнами

Джерело: Середньострокова стратегієя управління державним боргом на 2019-2020 роки. Примітка: «Рейтинг» означає кредитний рейтинг, за оцінками міжнародних рейтингових агенцій

Перехід на гривню

У 2019 році уряд почав більше позичати у національній валюті. За даними інвестиційної компанії Investment Capital Ukraine (ICU), протягом перших трьох кварталів 2019 року частка національної валюти в загальному розмірі боргу зросла на сім процентних пунктів: з 29% до 36%. Аналітики ICU зазначають, що основною причиною цієї тенденції стало знецінення гривні у 2014 році, що призвело до майже подвоєння відношення боргу до ВВП: з 39,9% у 2013 році до 69,4% у 2014 році та 79% у 2015 році. Витрати на обслуговування державного боргу також збільшилися: частка доходів державного бюджету витрачених на боргове фінансування булa менше 7.5% у 2012 році, тоді як у 2015 році вона досягла 16%. Тож уряд розглянув збільшення частки боргу, деномінованого в національній валюті, як економічно оптимальне, оскільки це дозволило би знизити ризики дефолту та витрат на обслуговування боргу.

Оптимальна валютна структура державного боргу: попереднє дослідження

В економічній літературі порівняно небагато досліджень вивчають валютний склад суверенного боргу для малої відкритої економіки. Мабуть, найвизначнішим є дослідження Оттонелло та Переса (2019). Автори досліджують вибірку країн з ринком, що розвивається, більшість з яких є малими відкритими економіками, та виявляють три факти: (i) багато з цих країн схиляли деномінацію боргу до іноземної валюти протягом 1990-2014 років; (ii) протягом 2004-2014 рр. частка боргу, деномінованого в національній валюті, значно зросла майже у всіх ринкових економіках, що розвиваються; (iii) Частка боргу, виражена в національній валюті, є проциклічною.

Для врахування трьох вищезазначених фактів автори розробили теоретичну модель, відкалібровану для «двох економік»: перша, в якій уряд може обирати лише борг, та друга, в якій уряд може обирати як борг, так і інфляцію. У першій моделі автори виділяють здатність боргу в національній валюті бути інструментом хеджування проти негативних шоків ВВП: коли ВВП падає, курс національної валюти падає, що в свою чергу знецінює борг, деномінований у національній валюті, та зменшує боргове навантаження.

У другій моделі уряд може знецінити борг у національній валюті за рахунок падіння валютного обмінного курсу шляхом вибору більш високого рівня інфляції. У цьому випадку борг у національній валюті спричиняє компроміс: уряд може знецінити борг у національній валюті, піднявши рівень інфляції та спричинивши знецінення курсу. Однак, якщо інвестори це передбачають, вони встановлюють більш високі процентні ставки за борг у національній валюті. Автори теоретично показують, що це змушує уряди малих відкритих економік схилятись до іноземної валюти під час випуску боргу. Інша причина полягає в тому, що коли настають погані часи, висока інфляція стає дуже дорогою для домогосподарств: реальний дохід падає, заощадження знецінюються тощо. Такі висновки узгоджуються з першим фактом, але не для всіх країн!

Ця модель також пояснює другий та третій факти. Збільшення частки боргу в національній валюті в малих відкритих економіках, що автори розглядають, пов’язане з позитивними шоками ВВП та зростанням втрат від інфляції. Результати узгоджуються з відомою роботою Айхенгріна та інших (2002), яка впроваджує концепцію «первородного гріха», згідно з якою багато малих відкритих економік не можуть деномінувати борг у національній валюті під час його продажу на міжнародних фінансових ринках, що збільшує волатильність таких економік та робить їх більш вразливими до криз.

Досвід інших ринкових економік, що формуються

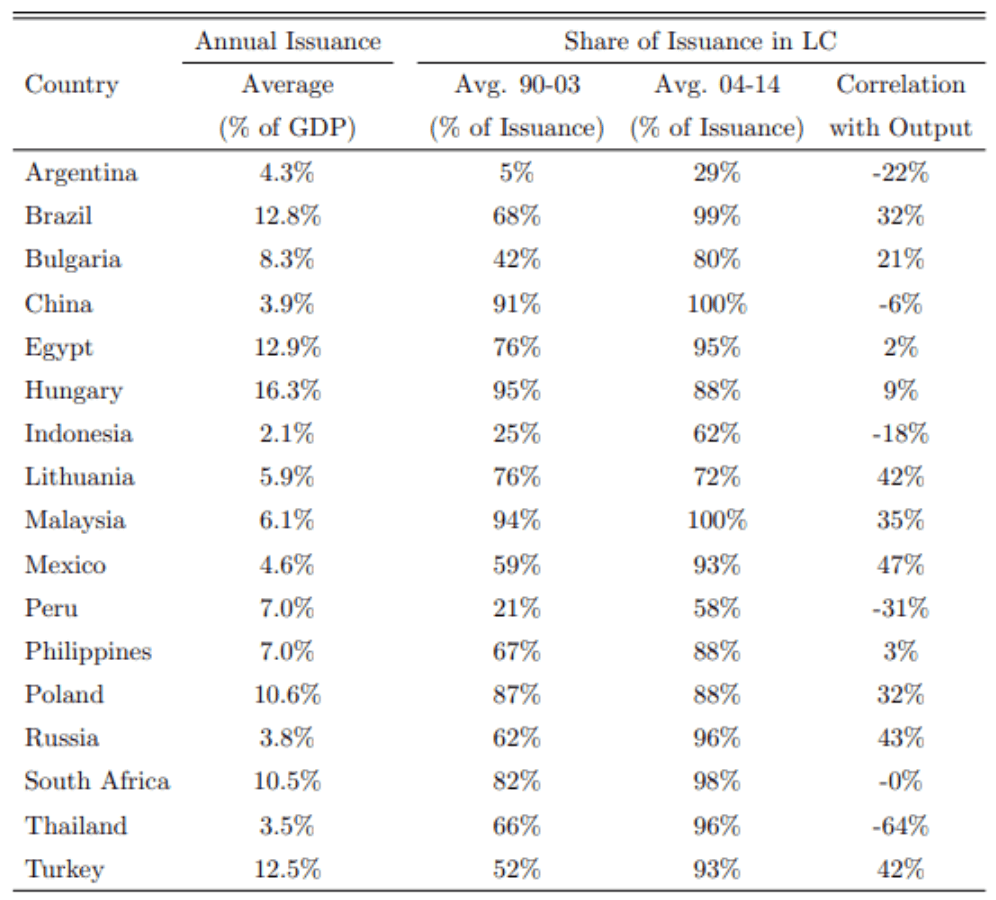

Таблиця 1. Видача державного боргу за валютами

Джерело: Оттонелло та Перез (2019).

З таблиці 1 видно, що в період з 1990 по 2003 рік більшість ринкових економік, що формуються, переважно деноміновували новий випущений борг в національній валюті (колонка 2). Виняток становлять Аргентина, Болгарія, Індонезія та Перу. В Аргентині висока частка боргу в іноземній валюті стала основною причиною дефолту країни в 2001 році. У Таблиці 1 (колонка 3) представлено частки боргу, випущеного в місцевій валюті, котрі додатково збільшилися у практично всіх країнах з ринковою економікою, що формується, у період з 2004 – 2014 рр. Однією з найважливіших причин є фінансова криза 2008 року та потенційна готовність світових інвесторів ризикувати і купувати облігації малих відкритих економік у національній валюті, які приносили набагато більший дохід, ніж облігації в розвинутих економіках. Такою причиною є також зростання ВВП та втрат від інфляції у відповідних економіках (Оттонелло та Перес, 2019).

Результати теоретичної моделі та політичні поради для України

Описані вище випадки налаштовують на подальший аналіз оптимальної валютної структури боргу для малої відкритої економіки. Зокрема, якою була б оптимальна боргова валютна структура, якби уряду було надано можливість як знецінити борг у національній валюті піднявши інфляцію, так і об’явити дефолт на заборгованість в іноземній валюті (або її частину).

Я розробив теоретичну модель на основі праць Оттонелло та Переса (2019) та Ареллано та інших (2019), у якій, подібно до праці Ареллано та інших (2019), вводиться можливість часткового дефолту на борг, що деномінований в іноземній валюті. Тому я допускаю компроміс між ризиком дефолту, якщо борг деномінований в іноземній валюті, та ризиком інфляції, якщо він деномінований у національній валюті. Крім того, як і в дослідженні Оттонелло та Переса (2019), модельна економіка складається з двох секторів, що виробляють продавані та непродавані товари. Оскільки Україна сильно залежить від продаваних товарів (наприклад, природні ресурси), потрясіння в цьому секторі суттєво впливають на економічні результати в країні. Я відкалібрував модель для України, використовуючи щорічні дані про споживання, ВВП, премії за ризик, розмір боргу та відношення боргу до ВВП за 2010 – 2019 роки. Основні результати є наступними.

Для уряду України оптимально деномінувати більшу частину свого боргу в національній валюті, коли економіка перебуває в рецесії (наприклад, через економічні потрясіння у секторі продаваних товарів). Коли економіка перебуває в умовах кризи, витрати на обслуговування боргу в іноземній валюті, вищі, ніж витрати на обслуговування боргу в національній валюті, через знецінення валютного обмінного курсу. Під час кризи процентний спред зростає, що ще більше обтяжує фінансування заборгованості в іноземній валюті. Крім того, як визначено за моделлю, під час глибокої рецесії економічні втрати від дефолту вищі, ніж втрати від несподіваної інфляції. Це забезпечує додаткові стимули для уряду деномінувати більше боргу у національній валюті, адже він завжди може бути знецінений за меншого рівня збитків. Як підраховано за моделлю, оптимальна частка боргу в національній валюті становить 64,8%, а оптимальна частка боргу в іноземній валюті – 35,2%. Результат не суперечить дослідженню Айхенгріна та інших (2002), оскільки країна може позичати на своїх внутрішніх фінансових ринках. Більше того, це повністю відповідає шаблону, який спостерігався у 2019 році.

Висновок

Зараз Україна переживає чергову значну рецесію. Мій теоретичний аналіз говорить про те, що український уряд повинен продовжувати свою стратегію випуску боргу у гривні. Така політика допоможе уряду мінімізувати ризик дефолту та реального боргового навантаження, понесеного українськими платниками податків.

Потенційним недоліком моєї моделі є відсутність припущення щодо таргетування інфляції центральним банком. У сучасних умовах інфляційного таргетування, уряд має обмеженні зусилля щодо знецінення боргу в національній валюті за допомогою непередбачуваної інфляції. Таргетування інфляції передбачає, що центральний банк підвищить процентну ставку у відповідь на зростання цін, що в свою чергу збільшить вартість обслуговування боргу. Інший аспект, який не враховує модель, – це втрата довіри інвесторів: якщо уряд значно знецінить борг у національній валюті сьогодні, він може не мати можливості залучати позики або продавати облігації деноміновані в національній валюті в майбутньому. Або, можливо, доведеться платити значно більші процентні ставки за ці позики чи облігації.

Ще одне важливе припущення, яке не охоплено моделлю, – це можливість уряду збирати податки. Оподаткування є альтернативним джерелом фінансування державного бюджету. Хоча підвищення податків або введення додаткових податків непопулярне, уряди можуть спробувати це зробити замість запозичень.

Бібліографія

Оттонелло П., Перес Д. Валютна структура державного боргу. Американський економічний журнал. 2019. Том 11, № 3. С. 174-208.

Ріос-Руль Х.-В., Матеос-Планас Х., Ареллано К. Частковий дефолт. Звіт працівників 589. Федеральний резервний банк Мінеаполіса. 2019.

Айхенгрін Б., Хаузман Р., Паніцца У. Первородний гріх: біль, таємниця та дорога до спокутування. Конференція IADB «Параметри валюти та зрілості: викуп боргу первородного гріха». 2002.

Україна. Кабінет Міністрів України. 2019. Середньострокова стратегія управління державним боргом на 2019–2022 роки. slideshare.net/sadovnychyi/20192022

Укрінформ. 2019. Аномалії року. ukrinform.ua/rubric-economy/2843192-2019j-grivna-valuta-vouucoi-kraini-stala-1-u-sviti-za-zrostannam.html

Економічна правда. 2019. epravda.com.ua/columns/2019/11/8/653474/

Укрінформ. 2016. Економіка. ukrinform.ua/rubric-economy/1986186-padinna-vvp-v-2015-roci-priskorilosa-do-99-derzstat.html

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний