Економіки, що розвиваються, особливо ті, які залежать від експорту товарів, схильні до вельми руйнівних економічних циклів. Ця колонка розглядає коливання міжнародних цін на сировинні товари, як основний драйвер таких циклів. Використовуючи модель малої відкритої економіки ми кількісно оцінюємо важливість сировинних циклів для аргентинської економіки і виявляємо, що вони пояснюють 38%, 42% та 61% різниці в обсягах зростання виробництва, споживання та інвестицій відповідно.

Статтю вперше було опубліковано на VOX CEPR’s Policy Portal

Багата література з міжнародної макроекономіки пропонує декілька пояснень для ділових циклів в економіках, що розвиваються, але дослідники не мають консенсусу з приводу кількісного впливу різних тригерів. Марк Агіар і Гіта Гопінат (Aguiar and Gopinath 2007) стверджують, що основними факторами коливань є нестаціонарні шоки сукупної факторної продуктивності (СФП) – цикли є трендом. Хав’єр Гарсія-Цикко та інші (Garcia-Cicco et al. 2010) спростовує цей аргумент, показуючи, що ці шоки пояснюють лише незначну частину коливань. Вони стверджують, що основними джерелами шоків є стаціонарні шоки сукупної факторної продуктивності та екзогенні шоки пов’язані з премією процентних ставок. Роль цін на сировинні товари та, в ширшому сенсі, умови торгівлі, залишаються поза увагою в цій дискусії.

Недавня емпірична робота Стефані Шмітт-Грое та Мартіна Урібе (Schmitt-Grohe and Uribe 2017) підняла питання здатності торговельних умов пояснити критичні особливості ділових циклів в економіках, що розвиваються, в той час, як оцінки Фернандеса та співавторів (Fernandez et al. 2017) вказують, що коливання цін на сировинні товари можуть спричинити значну частку коливань обсягів виробництва. Для економік, що мають порівняльну перевагу у виробництві сировинних товарів, умови торгівлі та ціни на сировину, як правило, демонструють високу позитивну кореляцію. Таким чином, напруга між результатами цих двох досліджень пропонує свіжий погляд. Крім того, ці результати передбачають сильніший зв’язок з попередніми дослідженнями про відносну важливість різних шоків, пов’язаних з продуктивністю та процентними ставками.

Ціни на сировину в невеликій відкритій економіці

У недавній статті ми прагнемо кількісно оцінити драйвери ділових циклів в економіках, що розвиваються, використовуючи єдину модель, яка включає різноманітні джерела шоків, пропрацьованих в літературі і, також, показує роль коливання цін на сировинні товари (Drechsel and Tenreyro 2017). В кількісному аналізі нашого дослідження основне значення надається Аргентині, як найбільш показовому прикладу економіки, що розвивається і спеціалізується на виробництві та експорті сировинних товарів.

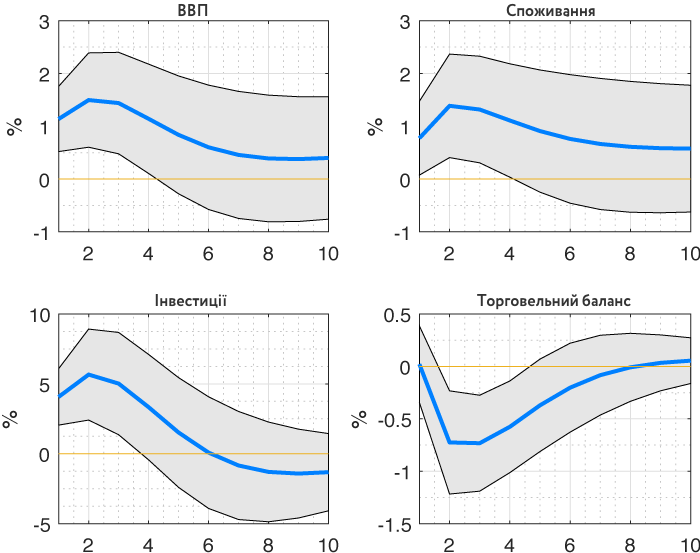

Для обґрунтування моделі ми демонструємо емпірично, що аргентинські дані виявляють значний позитивний вплив світових цін сировинних товарів на обсяги виробництва, споживання та інвестиції, а також негативний ефект на торговий баланс. Ми визначаємо ці шоки, використовуючи модель структурної векторної авторегресії (SVAR) зі стандартним розкладом Холецького, опираючись на припущення, що світові ціни на сировинні товари не зазнають одночасного впливу економічної діяльності Аргентини (див. Графік 1).

Графік 1. Імпульсні реакції на цінові шоки сировинних товарів

Примітка: Структурний шок ідентифікується за допомогою розкладу Холецького. Зображено 80% довірчих смуг. ВВП, споживання та інвестиції є реальними, у розрахунку на душу населення та в log-levels. Торговельний баланс визначається як експорт за мінусом імпорту, поділений на ВВП.

Крім того, дані демонструють сильну негативну залежність між спредами процентної ставки в Аргентині та світовими цінами на сировину. Ми оцінюємо це співвідношення, використовуючи набір регресій значень спредів Аргентинських реальних процентних ставок (реальні процентні ставки в Аргентині за вирахуванням реальної процентної ставки у Великобританії) проти індексів міжнародних цін на сировинні товари та різних контрольних показників. Нижня межа нашої оцінки, яка є надійною за багатьма специфікаціями, дозволяє припустити, що 10% відхилення цін на сировинні товари від довгострокового середнього показника може зсунути реальні процентні ставки в Аргентині майже на 2 процентні пункти.

Мотивовані цими емпіричними висновками, ми пропонуємо модель ділових циклів, що включає два елементи, відсутні в попередніх моделях. По-перше, модель дозволяє в другому секторі зафіксувати окрему роль сировинних товарів у економіці. Зокрема, аналіз фокусується на випадку, коли країна, що експортує чисту сировину, стикається зі змінами міжнародних цін. По-друге, модель включає негативну залежність між премією за процентними ставками та цінами на сировину, що, як ми показуємо, відповідає емпіричним доказам. Обидва ефекти, що походять від цін на сировину, тобто – ефект конкурентоспроможності та ефект вартості запозичень, спільно створюють функції імпульсних відгуків на сировинний ціновий шок, який імітує емпіричні реакції не лише якісно, але і кількісно. Вони створюють сильний позитивний вплив на ВВП, споживання та інвестиції та негативний вплив на загальний торговельний баланс. Вони також породжують надмірну змінність споживання над виробництвом та значну мінливість інвестицій. Лише перший ефект окремо (що є аналогічним збільшенню продуктивності) не може сформувати контр-циклічний торговельний баланс. Лише другий ефект незалежно (який є ізоморфним простому негативному шоку відсоткових ставок) не викликає одночасної реакції обсягів виробництва, в той час, як споживання та інвестиції збільшуються.

Кількісна оцінка впливу різних шоків

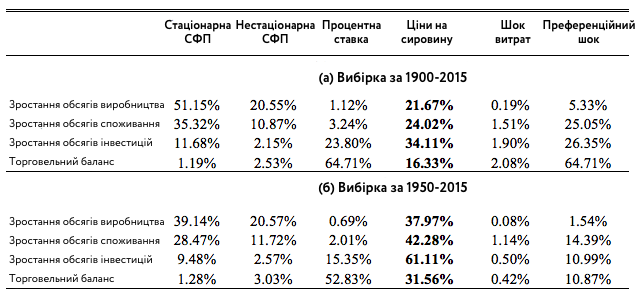

Ми оцінюємо модель, використовуючи дані про обсяги виробництва, споживання, інвестиції та торговельний баланс Аргентини, щоб виміряти кількісне значення цінових шоків на сировинні товари порівняно з іншими шоками, що впливають на ділові цикли. Наші результати, наведені в Таблиці 1, свідчать про значний вплив зростання цін сировинних товарів на зміни аргентинського ділового циклу.

Таблиця 1. Розподіл впливів з оцінки моделі

Примітка: Ретроспективна помилка прогнозу декомпозиції дисперсії (на нескінченному горизонті) спостережень, що використовується для оцінки за Баєсівськими методами. Стаціонарна технологія (або СФП) – це сума вкладу технологічних шоків в обох секторах економіки.

Ретроспективна помилка прогнозу декомпозиції дисперсії що базується на даних з 1900 по 2015рр. пояснює 22% спостереженої варіації зростання обсягів виробництва в залежності від цінових шоків на сировинні товари. Крім того, 24% зростання обсягів споживання та 34% зростання обсягів інвестицій можна пояснити ціновими шоками на сировинні товари, відповідно до наших оцінок.

Змодельований процес зміни цін на сировинні товари має спільні риси з емпірично спостереженою динамікою світових сировинних цін. Оскільки це добре співпадає з даними після 1950 року, ми повторюємо оцінку на вибірці даних після 1950 року і знаходимо, що вклад цінових шоків у зміну обсягів виробництва, споживання та інвестицій зростає до близько 38%, 42% та 61% відповідно.

Наша оцінка залишкової варіативності в макроекономічних агрегатах проливає нове світло в дискусії навколо потенційних драйверів ділових циклів в країнах, що розвиваються, які були раніше запропоновані в літературі. Ми виявили, що в цілому, стаціонарні шоки сукупної факторної продуктивності залишаються найважливішим джерелом коливань, пояснюючи приблизно половину різниці у прирості виробництва та є кількісно важливішими за нестаціонарні шоки СФП. Внесок нестаціонарних шоків залишається незначним, оскільки вони здатні пояснити лише 21% різниці у прирості обсягів виробництва за даними двох вибірок, які ми використали для оцінки. Ми також виявили значну роль приференційних шоків та шоків процентних ставок, зокрема, в поясненні значної частки варіативності в споживанні, інвестиціях та торговельному балансі.

Висновки

Підсумовуючи, наші висновки дозволяють припускати, що ціни на сировинні товари повинні займати важливе місце в аналізі ділових циклів в економіках, що розвиваються. Хоча ми не вирішуємо нормативних питань, результати вселяють надію. Оскільки частина циклу може бути пояснена спостереженими змінними (світовими цінами на сировинні товари), якими не можна маніпулювати для політичних цілей, макроекономічна політика, що враховує ціни на сировину може бути використана для пом’якшення циклів. З огляду на характер чинника цін, суверенні фонди національного добробуту можуть запропонувати хороший спосіб приборкання волатильності в країнах-виробниках сировинних товарів, подібних до Аргентини.

Посилання

- Aguiar, M and g Gopinath (2007), “Emerging Market Business Cycles: The Cycle Is the Trend”, Journal of Political Economy, 115:69–102.

- Drechsel, T and S Tenreyro (2017), “Commodity Booms and Busts in Emerging Economies”, Working Paper.

- Fernandez, A, S Schmitt-Grohe and M Uribe (2017), “World shocks, world prices, and business cycles an empirical investigation”, Journal of International Economics.

- Garcia-Cicco, J, R Pancrazi and M Uribe (2010), “Real business cycles in emerging countries?”, American Economic Review 100(5):2510–31.

- Schmitt-Grohe, S and M Uribe (2017), “How important are terms of trade shocks?”, International Economic Review (forthcoming).

Головне фото: depositphotos.com / zlikovec

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний