Адекватність використання зібраних податків на місцях та фінансування потреб оборони стали одними з найбільш обговорюваних тем останніх тижнів та викликом для тих, хто розробляє політики в країні. Частина українських громад з початком повномасштабного вторгнення отримала значний фінансовий ресурс у вигляді ПДФО з грошового утримання військовослужбовців, щодо якого і точиться найбільше дискусій: як зробити так, щоб він був використаний найбільш ефективно? Забрати надлишкові кошти і віддати в держбюджет на потреби оборони? Спрямувати їх за місцем реєстрації військовослужбовця, а не військової частини, як це відбувається зараз?

12 вересня Кабмін зареєстрував законопроект №10037, котрий змінює принцип спрямування цього податку на час війни – він у повному обсязі зараховуватиметься до спеціального фонду Державного бюджету. В цьому матеріалі ми хочемо допомогти зрозуміти читачам, звідки у деяких громад з’явилися ресурси на стадіони та барабани та які наслідки для громад можуть мати варіанти рішення, які пропонують політики. Ми моделюємо п’ять потенційних сценаріїв перерозподілу військового ПДФО та вплив кожного з них на державний та місцеві бюджети.

Що змінилося у бюджетах громад після вторгнення?

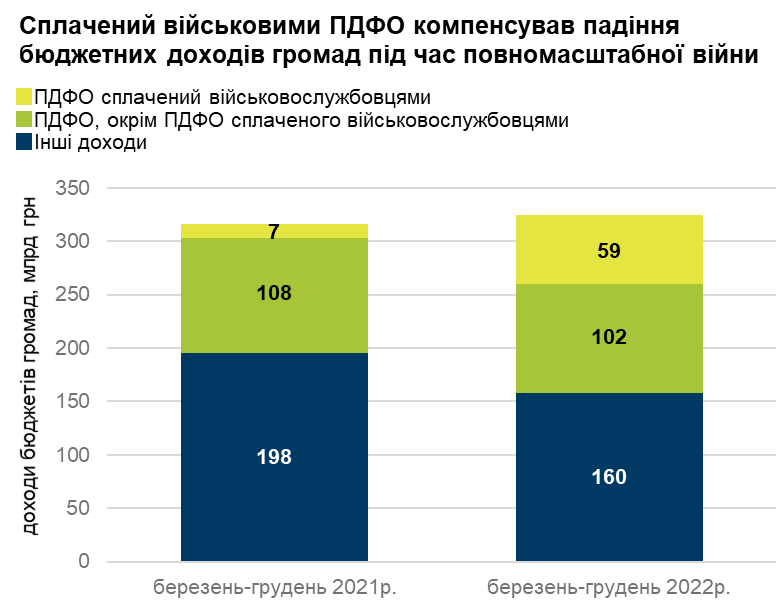

На бюджетні доходи громад безперечно негативно вплинули безпрецедентна міграція, зупинка бізнесу, порушення логістики та руйнування від війни. Водночас мобілізація сотень тисяч людей до Сил Оборони України справила й інший вплив великої війни на бюджети громад. Військовослужбовці, отримуючи грошове забезпечення, сплачують податок на доходи фізичних осіб (ПДФО) за ставкою 18%. При цьому 60% зі сплаченого податку спрямовується до громади, де зареєстрована військова частина захисника чи захисниці (у 2022-23 роках цю частку тимчасово збільшили до 64%). Решта йде до державного (25% зазвичай та 21% у 2022-2023 роках) та обласного (15%) бюджетів. Як результат, громада, де зареєстрована військова частина (що загалом не означає фактичне знаходження там військових), отримує великий приплив фінансів.

Водночас у багатьох громад суттєво знизилися збори ПДФО з інших доходів [1]: 44% громад отримали менше, ніж у 2021 році, а у 11% такі доходи обвалилися на понад 20%. Це наслідки повномасштабної війни – зокрема зупинка бізнесу, виїзд людей, а також загальна мобілізація. Якщо зайнята людина йде на фронт, громада, де вона працює, фактично втрачає доходи від сплаченого нею ПДФО, а набувачем її податків уже як військовослужбовця стає громада, де зареєстрована військова частина. Доходи від ПДФО є ключовим наповнювачем бюджетів громад, забезпечуючи в середньому 52% власних доходів [2] та 29% сукупних доходів до повномасштабної війни.

Рисунок 1.

Дані: openbudget.gov.ua для 1302 громад на підконтрольних територіях станом на кінець 2022 року з урахуванням інфляції; підрахунки авторів

Різке зростання сплаченого військовими ПДФО з одного боку та зниження решти доходів з іншого призвело до зсуву у розподілі грошей між громадами. Так, у 34% громад на підконтрольних територіях на кінець 2022 року власні доходи виросли на 15% і більше, а у 14% громад упали на 15% і більше. У громадах, де власні доходи у 2022 році виросли на 15% і більше, приріст надходжень від сплаченого військовими ПДФО становив 94% цього зростання. Це те, що ми можемо назвати розбалансуванням системи без об’єктивного економічного процесу, який би це зумовив. Причиною стала модель спрямування більшої частки сплаченого податку за юридичною адресою військової частини.

За результатами 2022 року в 307 громадах (майже 24% усіх громад) доходи від ПДФО, сплаченого військовослужбовцями, становили більше 10% від усіх надходжень, тоді як у 2021 році таких громад було всього 27. Серед них у 29 громадах не лише виросли сукупні доходи від сплаченого військовими ПДФО, але й було зібрано щонайменше такі ж доходи від «невійськового» ПДФО, як у 2021 році (з урахування інфляції). У ще 240 громадах доходи від ПДФО з військовослужбовців перекрили падіння зборів решти ПДФО (рис. 1, 2). Тобто з 307 громад зі значною часткою військового ПДФО в бюджеті лише 38 не отримали його стільки, щоб перекрити падіння загальних надходжень ПДФО.

Рисунок 2. Частка військового ПДФО у загальних надходженнях громад в 2021 та 2022 роках

Дані: openbudget.gov.ua; підрахунки авторів

Які ризики та проблеми чинної системи?

За умови кардинальної зміни в обсягах надходжень ПДФО, сплаченого військовими, постає питання справедливості та ефективності розподілу цих коштів. Адже виникає ситуація, коли деякі громади майже випадковим чином отримують важливу складову наповнення бюджету.

Важливим маркером такої ситуації постає боротьба громад за юридичну реєстрацію військових частин. За словами народного депутата України, голови підкомітету з питань адмінтерустрою та місцевого самоврядування Віталія Безгіна, проблемою стала «постійна перереєстрація військових частин, коли громади ведуть між собою цілу “битву”». Тобто крім фактору випадковості керівники громад ще й можуть вдаватися до використання зв’язків, аби отримати цей вагомий ресурс. Від квітня 2022 року за відкритими бюджетними даними ми зафіксували більше 60 випадків, які схожі саме на перереєстрацію військової частини [3].

Подібна гонитва за ресурсами може призвести до конфліктів між громадами та створювати корупційні ризики. Адже у 20% громад зростання доходів від сплати військового ПДФО не просто компенсувало падіння інших доходів, але й дозволило збільшити сукупні власні надходження, що є бажаним результатом для будь-кого з місцевих очільників у ситуації, коли конкуренція між громадами де-факто не може відбуватися прозоро.

При цьому для громад, що отримали найбільше ПДФО військовослужбовців і в яких водночас це джерело стало значущим у наповненні бюджетів, існує значний ризик отримати великий фінансовий тягар через реверсну дотацію.

Базова та реверсна дотації

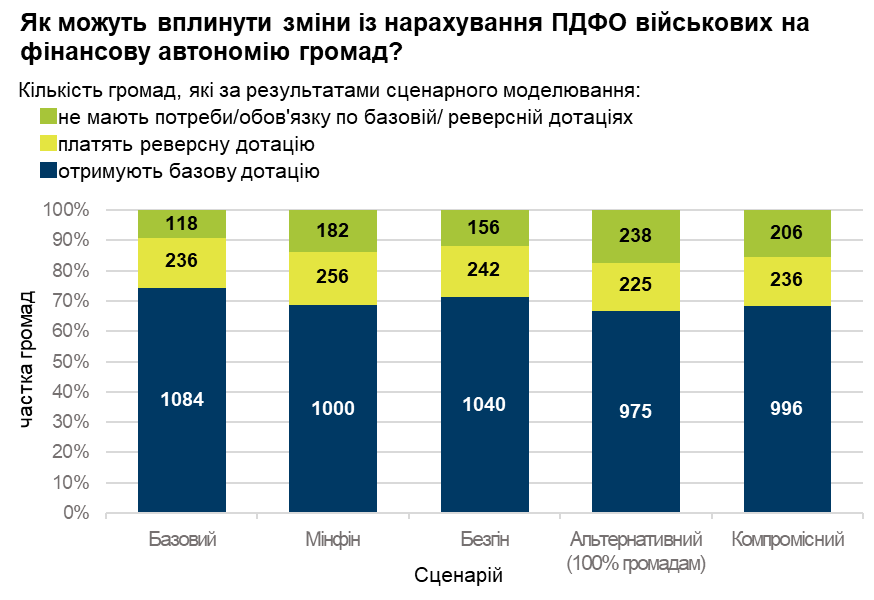

Справа в тому, що законодавство передбачає так зване горизонтальне вирівнювання бюджетів громад на основі індексу податкоспроможності. Цей індекс визначається через відношення надходжень від ПДФО на душу населення громади до середніх національних показників. Громади, що збирають ПДФО на душу населення менше 90% від середніх показників, отримують базову дотацію, яка має підняти ці надходження до 90%. Громади, що отримують більше 110% середнього показника, мають віддати половину “надлишку” у формі реверсної дотації до держбюджету, що частково фінансує базову дотацію. Різницю між обсягами базової та реверсної дотації дофінансовують з держбюджету.

Для розрахунку реверсної та базової дотацій громади у році, який стане першим повоєнним роком, будуть враховані сьогоднішні планові показники доходів від ПДФО, на які значною мірою впливає ПДФО, сплачений військовослужбовцями, який суттєво знизиться після масової демобілізації. Тобто громада, яка за гіпотетичним планом має отримувати значні доходи, стане платником реверсної дотації. Але за фактичними показниками вона цілком може опинитися серед тих, хто потребуватиме базової дотації. Це стане подвійним ударом по бюджету таких громад – вони не лише не отримають коштів «військового» ПДФО та базової дотації для фінансування своїх основних потреб, але й будуть вимушені стати фінансовим донором для інших громад.

Чи громади, які стали отримувати значно більше ПДФО з військових, нарощують видатки на оборону?

Насамперед тема витрат коштів громад у час повномасштабної війни асоціюється із популяризованими в медіа випадками купівлі барабанів для бомбосховищ та високотехнологічних овочерізок та сковорідок в укриття в одному з районів столиці, перекладання бруківки чи ремонту автомобільних розв’язок у Києві, реконструкції стадіону в Житомирі за 70 млн, озеленення Личаківського району у Львові та придбання квітів на 1,5 млн у Луцьку.

Проте не варто думати, що усі свої «додаткові» ресурси громади витратили на асфальт чи стадіони. У згаданих вище громадах сукупні капітальні видатки зменшилися порівняно із 2021 роком на 6,5 млрд грн.

Видатки громад за чинними статтями видатків на оборону попри суттєві додаткові надходження незначні. Розгляньмо 265 громад, які під час повномасштабної війни завдяки сплаченому військовослужбовцями ПДФО змогли не лише зберегти власні доходи на рівні 2021 року, але й примножити їх. Ці громади отримали додаткові 22,5 млрд грн з ПДФО військових, за рахунок чого їхні сумарні власні надходження виросли на 16,1 млрд грн рік до року. Водночас на територіальну оборону [4] ці громади витратили всього 27,9 млн грн або 0,17% чистого приросту доходів. На мобілізаційну підготовку [5] (сюди можуть входити, наприклад, видатки на пальне для транспорту військових) витратили ще 9,4 млн грн. З усіх громад України тільки 9 скористалося можливістю переказати гроші на потреби армії до держбюджету через спеціальну субвенцію, перерахувавши від 50 тис. грн до 5 млн грн.

Втім, говорити про бездіяльність громад не можна, адже вони несуть інші оборонні витрати, які вкрай важко підрахувати з відкритих джерел [6] та визначити їхню частку в бюджеті громади. Серед них купівля обладнання і техніки, облаштування військових ліній захисту, невідкладне відновлення зруйнованих обстрілами інфраструктурних об’єктів тощо.

Деякі громади, як-от Львівська, Хмельницька, Вінницька, Житомирська, Полтавська та інші скористались можливістю вкласти гроші з бюджету у військові облігації, які не лише дадуть можливість профінансувати державний бюджет, але й принесуть громадам прибуток. Цікаво, що 680 мільйонів гривень, які Львівська громада вклала в облігації, залишились у бюджеті громади саме тому, що держава не зняла їх для реверсної дотації у 2022 році.

Також громади витрачали кошти на закупівлю дронів для армії. За даними Центру дослідження фіскальної політики, лідерами з таких витрат є Дніпро (68 млн грн), Луцьк (14 млн грн), Лисичанськ (13 млн грн), Івано-Франківськ (9 млн грн) та Опішнянська громада Полтавської області (9 млн грн).

Є й інші шляхи, якими місцева влада фінансує Сили оборони. Ті ж витрати на закупівлі дронів часто не можна побачити в статтях видатків на оборону, якщо вони проведені через комунальні підприємства. Наприклад, у Дніпрі дрони на 286 млн закуповувало комунальне підприємство «Інфо-Рада-Дніпро», а у Львові комунальне підприємство «Адміністративно-технічне управління» у 2023 році закупило дронів та техніки на понад 8 млн грн. За даними видання «Наші гроші», від початку повномасштабного вторгнення через систему «Прозорро» було зроблено 270 замовлень дронів. Половина з них припадає на двох організаторів: вже згадане КП «Інфо-Рада-Дніпро» (м. Дніпро) та виконком мерії Кривого Рогу. Як зазначають представники Асоціації міст України, органи місцевого самоврядування купили дронів тільки через Prozorro більш як на 1 млрд грн.

Щоправда, більшість витрат громад на армію можуть де-юре бути поза законом, особливо якщо брати до уваги Лист Мінфіну про надання роз’яснень Державній казначейській службі, в якому забороняється «планувати та здійснювати видатки, які не віднесені до місцевих бюджетів [Бюджетним] Кодексом». Тому важливим питанням залишається врегулювання процедур закупівлі та передачі допомоги військовим від місцевої влади, адже зараз, крім обмежень від Мінфіну, витрати громад регулюються постановою 590, яку ОМС різними шляхами намагаються обходити. Розв’язати цю проблему незалежно від того, чи залишиться ПДФО, сплачений військовослужбовцями, у громад, чи ні, покликані два законопроєкти – №9559-2 та 9560-1, які розширять повноваження ОМС із допомоги армії.

При цьому існують очевидні застереження щодо компетенцій місцевої влади в закупівлях необхідного для захисників та захисниць обладнання та здатність робити це ефективно. З іншого боку, децентралізація процесу допомоги може зменшити напругу щодо корупційних ризиків, адже допомогу від своєї громади жителям буде легше побачити та проконтролювати.

Що пропонують робити із доходами від ПДФО, сплаченого військовослужбовцями, та як це вплине на бюджети громад?

Обурення резонансними закупівлями місцевої влади підштовхує урядовців та парламентарів до змін у бюджетній системі. Втім, як і багатьом дискусіям щодо політик в Україні, цій бракує кількісного обґрунтування. До чого призведе та чи інша зміна? Розбалансуємо систему місцевих фінансів, посприяємо справедливому розподілу коштів чи збільшимо видатки з місць на пріоритет – захист країни?

Як вплинуть пропозиції, що лунали в публічній площині, на систему публічних фінансів? Ми змоделювали, яким чином різні варіанти зміни системи нарахування та розподілу дискусійного податку можуть змінити бюджетні надходження громад та держбюджету. При розгляді можливих сценаріїв розподілу «військового ПДФО» ми свідомо не розглядаємо видаткову складову бюджетів у контексті можливих витрат на оборону, які громади потенційно зможуть робити в разі ухвалення законопроектів №9559-2 та 9560-1, адже змоделювати це неможливо. Натомість ми показуємо, як кожен зі сценаріїв вплине на надходження, адже саме вони визначатимуть структуру видатків громад.

З огляду на те, що наразі немає даних про очікуваний рівень надходжень громад на 2024 рік, для розрахунків ми використали дані фактичних надходжень за перші 7 місяців 2023 року. Крім розрахунків розміру базової та реверсної дотацій, наведені далі показники доходів змодельовані за припущення, що в 2024 році вони будуть ідентичними надходженням у 2023 році. Тому їх варто сприймати як приблизну оцінку для розуміння масштабу змін, які зумовить кожен із запропонованих сценаріїв, а не як оцінені з точністю до гривні наслідки.

Для розрахунків обсягів базової та реверсної дотації ми використовуватимемо дані планових показників на 2023 рік, як це передбачено ст. 99 Бюджетного кодексу України (сплачений військовослужбовцями ПДФО включений до них для всіх сценаріїв, окрім пропозиції Мінфіну). Дані про наявне населення взяті станом на 01.01.2022 через відсутність новіших публічно доступних даних про загальну кількість населення.

Сценарій 1 (базовий)

Лишаємо все як є. ПДФО, сплачений військовослужбовцями, йде за місцем реєстрації військових частин. Частка загальної суми ПДФО, що йде до бюджету громади, залишається на рівні 64%.

За цього сценарію зберігається найбільше наповнення бюджетів громад. Проте залишається і навіть поглиблюється проблема нерівномірного розподілу десятків мільярдів гривень між різними громадами (а отже, й стимули реєструвати у себе військові частини). На додачу, зросте ризик дефіциту бюджету у громад, що стали залежні від сплаченого військовими ПДФО через розбалансування системи базових та реверсних дотацій, у перші повоєнні роки.

Власне, за цим сценарієм місцеві бюджети функціонують цього року. Їхні загальні надходження від ПДФО за 7 місяців склали 117 млрд грн, з яких майже 44 млрд – ПДФО сплачений військовослужбовцями, на який припадає 37% загальних надходжень від ПДФО та понад 16% від усіх бюджетних доходів.

На основі планових показників на 2023 рік ми підрахували, що базова дотація для 7 місяців 2024 року може становити 18.3 млрд, реверсна – 12 млрд грн. Різницю в 6.3 млрд між ними покриватиме державний бюджет.

При збереженні нинішньої структури розподілу податкових надходжень 43% громад за результатами 7 місяців матимуть вищі бюджетні надходження порівняно з 2021 роком.

Це єдиний сценарій, в якому частка ПДФО залишається на рівні 64% порівняно з 60% в 2021. Ці додаткові 4% були тимчасовим кроком для підтримання стабільності тарифів на комунальні послуги, ухваленим ще в 2021 році до повномасштабного вторгнення. З огляду на лист Мінфіну «Про особливості складання проектів місцевих бюджетів на наступний рік», їх збереження для місцевих бюджетів є малоймовірним, тому ми не враховуємо їх у решті сценаріїв.

Усі подальші сценарії розглядаємо у порівнянні з базовим.

Рисунок 3. Розподіл громад за індексом податкоспроможності і типом дотації: сценарій 1

Дані: openbudget.gov.ua; підрахунки авторів

Сценарій 2 (Мінфін)

ПДФО, сплачений військовослужбовцями, в повному обсязі спрямовується до державного бюджету.

Частка загальної суми ПДФО, що йде до бюджетів громад, повертається з 64% до 60%, використовується як уніфікований підхід до всіх сценаріїв, крім базового, тому що наразі відрахування у 64% затверджено ЗУ про Державний бюджет на 2023 рік (стаття 23), Бюджетний кодекс передбачає 60%.

Цей сценарій включає бачення Міністерства фінансів, викладене в листі «Про особливості складання проектів місцевих бюджетів на наступний рік». Ця ж пропозиція втілена в урядовому законопроекті №10037. За цим сценарієм держбюджет буде поповнено на суму близько 48.3 млрд грн порівняно з базовим сценарієм (+3% відносно фактичних доходів у січні-липні 2023 року) за рахунок вилучення військового ПДФО від громад та повернення ще 4% всіх доходів від ПДФО, які додатково спрямували місцевим бюджетам як тимчасовий захід у 2022-23 роках. Цей ресурс уряд зможе спрямувати на збільшення фінансування оборонних потреб або скорочення бюджетного дефіциту, який за оперативною інформацією перевищує 60% ВВП.

Для бюджетів громад це означатиме пряму втрату шостої частини доходів (відповідно до фактичних надходжень у січні-липні 2023 року), а отже й більшу потребу у дотаціях чи необхідність скорочення витрат. При цьому через зниження розміру середнього зібраного ПДФО на душу населення, на основі якого рахується індекс податкоспроможності й розмір базової та реверсної дотацій, з держбюджету потрібно буде покрити лише 3.4 млрд грн розриву між базовою і реверсною дотацією, що на 46% (2.9 млрд грн) менше, ніж за базового сценарію. Тобто разом із цією економією за 7 місяців держбюджет отримав би додаткові 51.2 млрд грн (+3.5% до фактичних доходів у січні-липні 2023 року) або 7.3 млрд грн на місяць.

Така пропозиція очікувано виглядає дуже привабливо для урядовців. Навіть попри 23.9 млрд грн, які Мінфін пообіцяв у вищезгаданому листі як додаткову дотацію-компенсатор громадам, держбюджет усе одно може отримати ще стільки ж. У відносних показниках це означатиме чистий приріст коштів для держбюджету менш як на 2% за рахунок скорочення бюджетів громад на понад 21%. Для кожної десятої громади це означатиме скорочення доходів на 30% і більше.

Якщо такий сценарій буде реалізовано через ухвалення законопроекту №10037 у теперішній редакції, це означатиме, що ПДФО з військовослужбовців піде на наш ВПК. При цьому законопроект 10037 чомусь не передбачає фінансування з цього джерела таких нагальних потреб як забезпечення якісною тактичною медициною, спорядженням, облаштування військових частин, укриттів для військових, їхнього лікування та реабілітації.

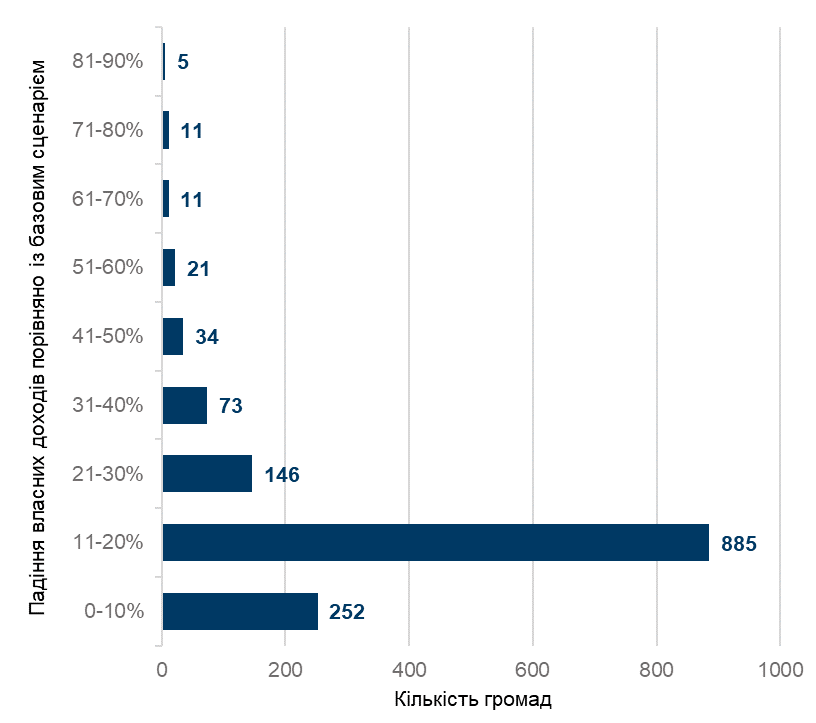

Рисунок 4. Обсяги падіння власних надходжень громад за сценарію Мінфіну порівняно із базовим сценарієм

Дані: openbudget.gov.ua; підрахунки авторів

Сценарій 3 (пропозиція Віталія Безгіна)

ПДФО, сплачений військовослужбовцями, що має йти до бюджетів громад, рівномірно розподіляється між громадою, де зареєстрована військова частина, та громадою, де зареєстрований/а військовослужбовець.

Частка загальної суми ПДФО, що йде до бюджетів громад, повертається з 64% до 60%, використовується як уніфікований підхід до всіх сценаріїв, крім базового, тому що наразі відрахування у 64% затверджено ЗУ про Державний бюджет на 2023 рік (стаття 23), Бюджетний кодекс передбачає 60%.

Це відображає пропозицію, озвучену зокрема нардепом Віталієм Безгіним. Такі зміни дозволять зменшити наявні фінансові перекоси, адже сплачений військовими ПДФО буде більш рівномірно розподілений між громадами. Також за цього сценарію зберігаються надходження в громадах з місцями реєстрації військових частин для компенсації екстерналій у вигляді вищої ймовірності обстрілів і пов’язаним із цим зменшенням бізнес-активності (за словами нардепа). Втім, це не прибере випадковості отримання значних сум окремими громадами, а також залишить стимули до «боротьби» за реєстрацію військової частини між громадами, хоча й вони будуть значно менші.

Ми змоделювали індекси податкоспроможності громад на основі цього та інших сценаріїв, використовуючи планові показники 2023 року. Для того, аби оцінити вплив зміни спрямування сплаченого військовослужбовцями ПДФО з місця реєстрації частини на місце проживання, ми використовуємо кількість чоловічого населення у віці 18-60 років [7], аби наблизитися до можливого нового розподілу сплачених сум. Відзначимо, що така оцінка не включає усі групи людей, що залучені до захисту країни. Окрім того, наше моделювання передбачає припущення про рівномірне залучення до Сил оборони мешканців усіх громад.

Моделювання за цим сценарієм показує більш рівномірний розподіл громад за індексом податкоспроможності, зокрема на 44 громади менше потребуватимуть базової дотації з держбюджету порівняно із базовим сценарієм (1040 проти 1084). Окрім цього, з держбюджету на компенсацію розриву між базовою і реверсною дотаціями довелося б виділити фактично на 25% (1.6 млрд грн) менше порівняно з базовим сценарієм. Держбюджет також отримав би додаткові 7.3 млрд грн від повернення 4% ПДФО. Тобто у розрізі 7 місяців чистий позитивний ефект для держбюджету можна оцінити на рівні майже 9 млрд грн або близько 1.25 млрд грн на місяць.

Це також дозволило б підвищити фінансову самодостатність громад, що виражається у зростанні частки власних надходжень в середньому на 2.7 в.п. порівняно з базовим сценарієм (56.6% проти 53.9%).

Сценарій 4 (альтернативна пропозиція)

ПДФО, сплачений військовослужбовцями, що має йти до бюджетів громад, повністю спрямовується до громади, де зареєстрований/а військовослужбовець.

Частка загальної суми ПДФО, що йде до бюджетів громад, повертається з 64% до 60%, використовується як уніфікований підхід до всіх сценаріїв, крім базового, тому що наразі відрахування у 64% затверджено ЗУ про Державний бюджет на 2023 рік (стаття 23), Бюджетний кодекс передбачає 60%.

Ця пропозиція означає повний відхід від чинного принципу спрямування ПДФО до бюджетів громад. Уся сума ПДФО сплаченого військовослужбовцями, що має йти до бюджету громад, ітиме за місцем реєстрації військовослужбовця. Така пропозиція інкорпорує загальноприйняту практику спрямування податків на доходи фізосіб у Європі.

Вона також нівелює проблему «гонитви» деяких громад за реєстрацією військових частин. При цьому ще більше знижується нерівномірність горизонтального розподілу фінансів. Так, позбудуться потреби у базовій дотації чи обов’язку платити реверсну дотацію 120 громад (8% від усіх громад на підконтрольній території до 24.02.2022). Це також означатиме збільшення частки власних доходів громад у середньому на 5 відсоткових пунктів порівняно із базовим сценарієм.

Це матиме позитивний вплив і на державний бюджет. По-перше, держбюджет отримає 7.3 млрд від повернення до усталених до повномасштабної війни часток зібраного ПДФО, що спрямовується в громади та держбюджет. Моделювання також показує зменшення потреб у базовій дотації на 41% порівняно з базовими сценарієм або на 7.5 млрд грн. При цьому реверсна дотація знизиться на 37% (4.5 млрд грн). Завдяки цьому можна зекономити половину необхідної компенсації з держбюджету розриву між базовою та реверсною дотаціями порівняно із базовим сценарієм. Ця економія на 87% більше за сценарій 3 із розподілом сплаченого військовослужбовцями ПДФО між громадою, де зареєстрована військова частина, та громадою, де зареєстрований військовослужбовець.

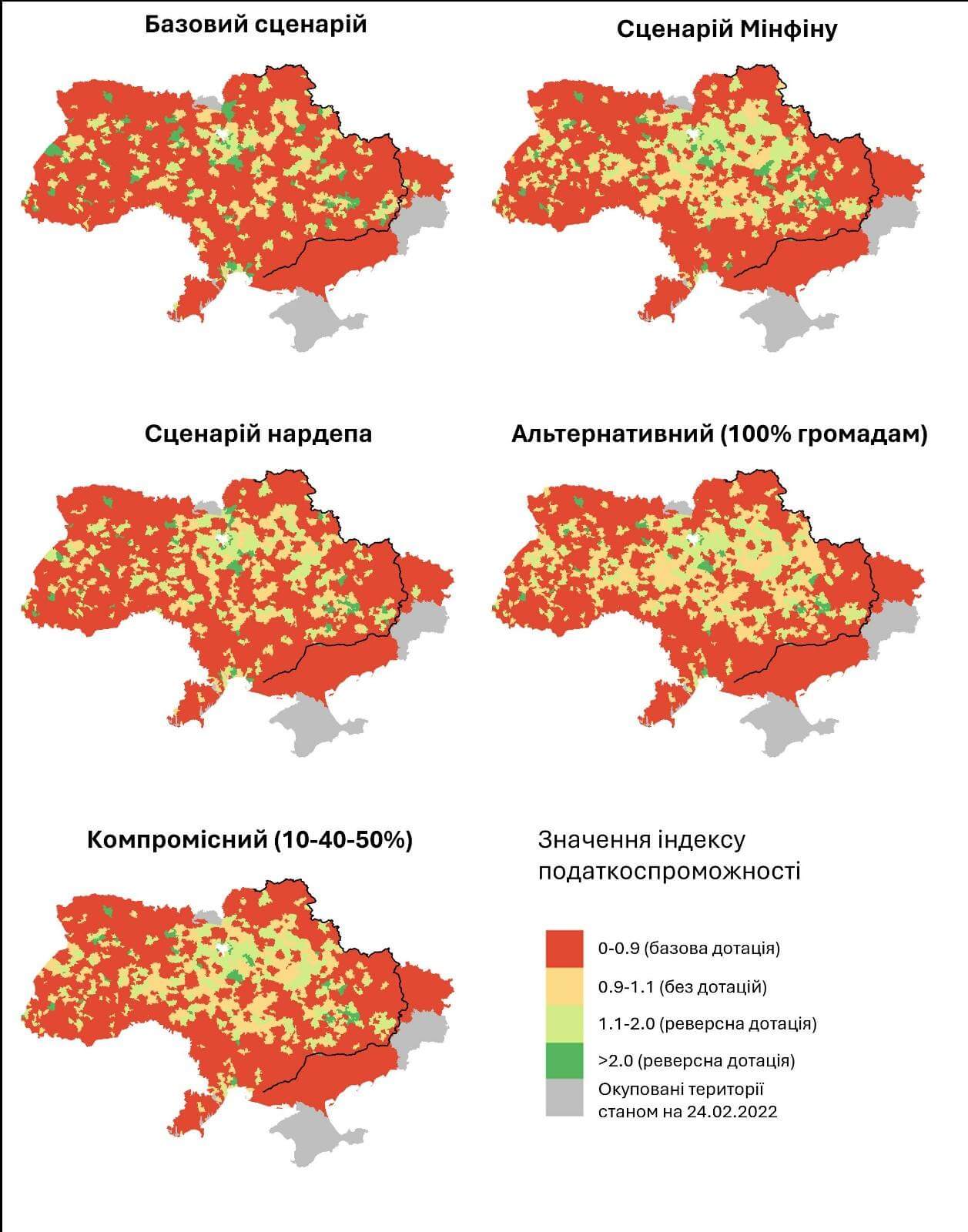

Рисунок 5. Рівень податкоспроможності бюджетів за кожного зі сценаріїв

Дані: openbudget.gov.ua; підрахунки авторів

Сценарій 5 (компромісний, 10-40-50%)

10% від ПДФО, сплаченого військовослужбовцями, залишити в громадах, де зареєстровані військові частини, 40% спрямувати до держбюджету, а 50% – за місцем реєстрації військовослужбовця.

Частка загальної суми ПДФО, що йде до бюджетів громад, повертається з 64% до 60%, використовується як уніфікований підхід до всіх сценаріїв, крім базового, тому що наразі відрахування у 64% затверджено ЗУ про Державний бюджет на 2023 рік (стаття 23), Бюджетний кодекс передбачає 60%.

За цього сценарію громади, де зареєстровані військові частини, отримують певну компенсацію можливих екстерналій. Водночас спрямування половини ПДФО, сплаченого військовослужбовцями, за місцем проживання дещо зменшить горизонтальні дисбаланси. Як результат, на 88 громад (75%) більше не потребуватимуть отримувати базову або виплачувати реверсну дотації порівняно із базовим сценарієм.

Водночас суттєво виграє і держбюджет. У цьому випадку він додатково наповниться 23.7 млрд грн від вилучених 4% ПДФО та 40% від обсягу військового ПДФО разом. Компенсація різниці між базовою та реверсною дотаціями буде вдвічі менше від базового сценарію. Тобто сумарні фінансові ресурси у розпорядженні уряду зростуть на майже 4 млрд грн на місяць порівняно з незмінною системою розподілу надходжень.

Зведена таблиця сценаріїв у контексті змін надходжень за 7 місяців

| Сценарій | Загальні надходження громад, млрд | Надходження від усього ПДФО в громадах, млрд | Надходження від ПДФО з військових в громадах, млрд | Базова дотація, млрд | Реверсна дотація, млрд | Додаткові надходження держбюджету, млрд* |

| 1 Базовий | 271.2 | 117.31 | 43.72 | 18.26 | 11.97 | – |

| 2 Мінфін | 215.4 | 68.99 | 0 | 10.8 | 7.36 | 51.2 |

| 3 Пропозиція нардепа | 259.5 | 109.98 | 40.99 | 13.94 | 9.24 | 8.9 |

| 4 Альтернативна пропозиція (100% громадам) | 256.4 | 109.98 | 40.99 | 10.76 | 7.45 | 10.3 |

| 5 Компромісний (10-40-50%) | 240.4 | 93.59 | 24.59 | 11.18 | 7.58 | 26.4 |

*Порівняно із базовим сценарієм: додаткові надходження від ПДФО + економія на компенсації різниці між базовою та реверсною дотаціями

Зведена таблиця сценаріїв у контексті наслідків для громад

| Сценарій | Кількість громад, які отримують базову дотацію | Частка власних надходжень | Середнє ПДФО на одного жителя на місяць* | Середні загальні надходження на одного жителя на місяць* | К-сть громад, які матимуть доходи не нижчі, ніж за 7 місяців 2021 року** |

| Базовий | 1084 | 53.9% | 486 | 1123 | 618 |

| Мінфін | 1000 | 52% | 286 | 892 | 98 |

| Пропозиція нардепа | 1040 | 56.6% | 456 | 1075 | 539 |

| Альтернативна пропозиція (100% громадам) | 975 | 58.9% | 456 | 1062 | 501 |

| Компромісний (10-40-50%) | 996 | 56.2% | 388 | 996 | 267 |

*на основі змодельованих надходжень за 7 місяців 2024 року

**з урахуванням інфляції

Які цілі політики задовольняє кожен зі сценаріїв?

Наведені вище сценарії дають простір для вибору залежно від тих цілей політики, які переслідуватиме уряд у сфері місцевих публічних фінансів. Цілями можуть бути:

- Максимізація надходжень державного бюджету для фінансування оборонних потреб

- Збереження рівня надходжень громад і їхньої фінансової автономії при більш рівномірному розподілі та усуненні перекосів, викликаних військовим ПДФО

Серед усіх розглянутих сценаріїв найменшу втрату ПДФО і, відповідно, всіх надходжень громадами порівняно з базовим забезпечать перерозподіл, запропонований Віталієм Безгіним, та альтернативна пропозиція зі спрямування 100% в громади, де зареєстровані військовослужбовці. Також на 13% та 19% відповідно зменшиться кількість громад, які матимуть доходи на рівні, не нижчому ніж в перші 7 місяців 2021 року (з урахуванням інфляції).

Водночас сценарій Мінфіну найбільш болючий для громад з точки зору фінансової самозабезпеченості, адже зменшить середні загальні надходження на 21%. А кількість громад, які мали б доходи не нижчі січня-липня 2021, зменшиться більш ніж у 6 разів порівняно із базовим сценарієм. Натомість лише за 7 місяців наступного року за цього сценарію держбюджет отримав би додаткові 51.2 млрд грн на потреби оборони.

Компромісний сценарій з розподілом військового ПДФО за формулою 10-40-50% є проміжним між цими полюсами. З одного боку, він передбачає суттєві додаткові надходження до держбюджету в обсязі 26.4 млрд грн за 7 місяців, а з іншого, попри зменшення фінансових ресурсів у розпорядженні громад порівняно з нинішньою ситуацією, частково виправляє перекоси у їхньому розподілі.

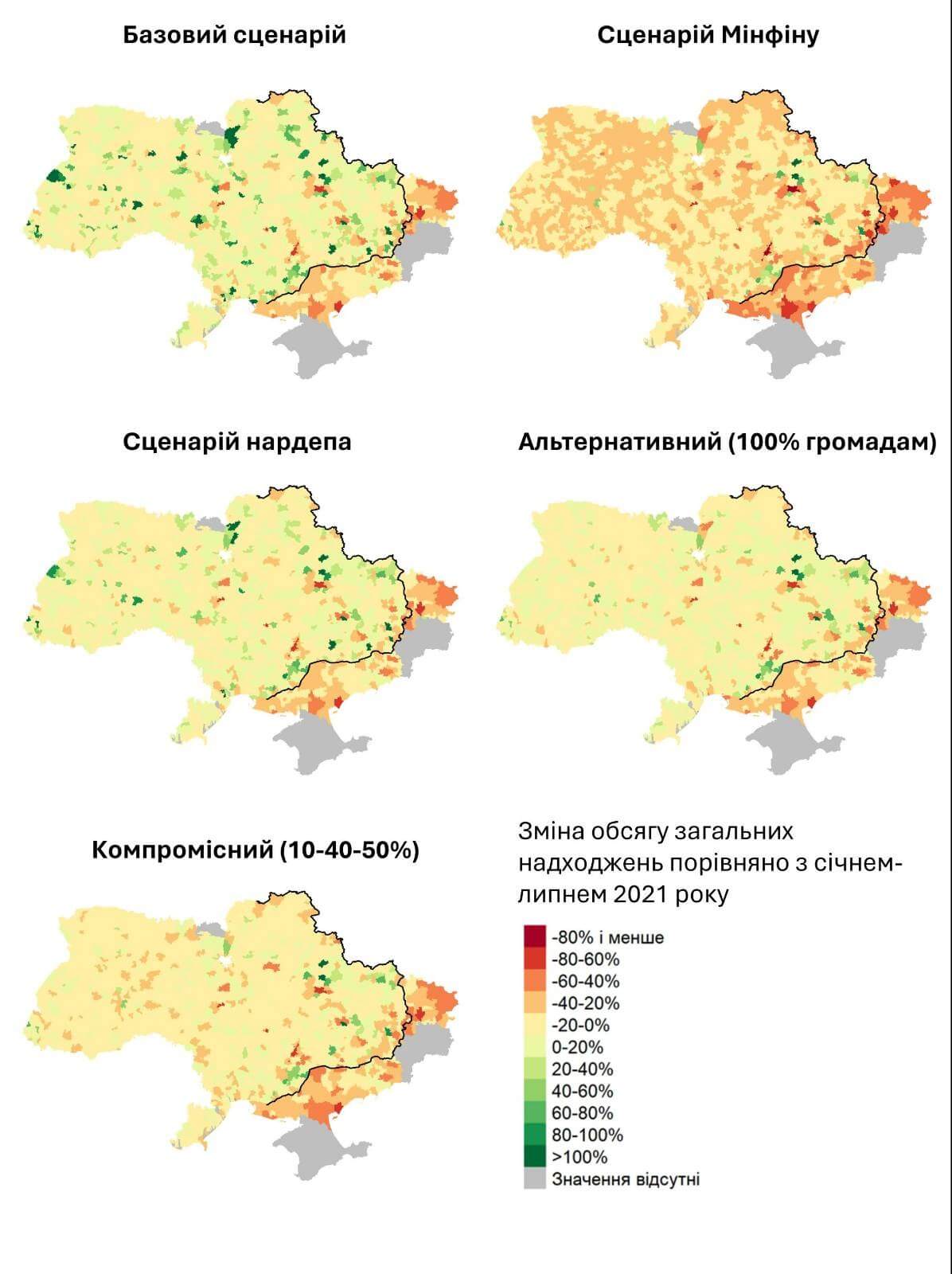

Рисунок 6. Зміна загальних надходжень порівняно зі 2021 роком за кожного із сценаріїв

Дані: openbudget.gov.ua; підрахунки авторів

Підсумки

Пропозиція, яку подав на розгляд Верховної Ради уряд, може стати фактором значного обмеження власних доходів громад. Висока залежність місцевого бюджету від трансфертів не створює стимулів місцевій владі для покращення якості життя у громаді. Влада має прагнути заохочувати більше людей проживати у своїй громаді, працювати, створювати власний бізнес. Натомість зростання частки дотацій в бюджеті підвищує залежність громади від центральної влади. Проте з усіх запропонованих сценаріїв цей приведе до найбільшого зростання доходів державного бюджету для фінансування потреб оборони.

З іншого боку, чинна система зарахування ПДФО за місцем реєстрації юридичної особи, від якої військовий чи будь-який інший працівник отримує кошти, показала свою неспроможність. Зарахування сплаченого військовими ПДФО за місцем реєстрації частини утворило великі перекоси на користь обмеженого пулу громад, за місце в якому навіть інколи точиться боротьба.

Ідея із зарахуванням сплаченого військовослужбовцями ПДФО до громади за місцем його/її реєстрації може дозволити вирішити одразу декілька актуальних проблем. Перш за все, це дозволить більш рівномірно розподілити кошти між громадами. Це також зекономить кошти державному бюджету, які можуть бути використані на оборону, за рахунок зниження потреби в компенсації розривів у доходах місцевих бюджетів. Покращиться фінансова автономія громад без додаткових джерел надходжень. Крім того, це дозволить Україні наблизитися до прийнятого в абсолютній більшості країн Європи принципу зарахування податків на доходи громадянина до того міста чи села, де він чи вона проживає, де обирає місцеву владу – адже громадяни користуються публічними послугами у тих громадах, де живуть. За умови успішних результатів реформи нарахування ПДФО військовослужбовців можна буде масштабувати цю практику й на «невійськовий» ПДФО (запровадження такої практики також із часом знизить розрив між фактичним місцем проживання та місцем реєстрації особи).

Існує й компромісний варіант: спрямувати громадам 60% від раніше визначеної для них суми «військового» ПДФО (10% за місцем реєстрації частин як потенційний компенсатор втрат, пов’язаних із вищим безпековим ризиком, і 50% за місцем реєстрації військовослужбовців), а решту передати у спецфонд держбюджету, що фінансуватиме виключно оборонні закупівлі.

Ми розуміємо, що на практиці спрямування (повністю чи частково) ПДФО за місцем реєстрації військовослужбовців призведе до збільшення навантаження на фінансистів у військових частинах, адже замість одного бюджету, куди спрямовуються платежі зараз, потенційно доведеться здійснювати сотні платежів до різних бюджетів. Однак, оскільки військові частини мають актуальні дані про місце реєстрації військовослужбовців (військовослужбовці зобов’язані повідомляти про зміну місця реєстрації) проблема є лише технічною, й ці платежі можна автоматизувати.

Якщо ж сплата за місцем реєстрації буде поширена на інші види ПДФО (що, втім, не відбудеться у найближчому майбутньому), виникне проблема актуалізації такої інформації для всіх працівників. На нашу думку, вирішення цієї проблеми не варто покладати на працедавців (навряд чи продуктивно змушувати бухгалтерів щомісяця уточнювати місце реєстрації працівників). Буде ефективніше, якщо держава розробить електронну систему, яка міститиме потрібну інформацію.

[1] За період березень-грудень 2022 року відносно аналогічного періоду 2021 року.

[2] Усі бюджетні надходження, окрім трансфертів з інших бюджетів.

[3] Ми розглядали щомісячні доходи бюджетів громад від сплаченого військовими ПДФО протягом квітня 2022 року – липня 2023 року. Якщо в одному із місяців обсяг доходів від ПДФО, сплаченого військовослужбовцями, впав на 95% і більше відносно попереднього місяця, можемо припустити перереєстрацію військової частини із цієї громади до іншої.

[4] Заходи та роботи з територіальної оборони за програмною класифікацією видатків місцевих бюджетів (Посилання)

[5] Заходи та роботи з мобілізаційної підготовки місцевого значення за програмною класифікацією видатків місцевих бюджетів (Посилання)

[6] Такі дані треба відслідковувати за рішенням кожної громади. За посиланням можна знайти спробу АМУ порахувати всі витрати громад через своє дослідження

[7] На основі кількості декларацій із сімейними лікарями як найкращий з можливих проксі-показників кількості чоловічого населення на рівні громад через відсутність цих даних і до повномасштабного вторгнення

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний