З часу повномасштабного вторгнення постійно виникає потреба в додаткових коштах для фінансування зростаючих військових потреб — починаючи з базових оборонних закупівель і завершуючи пошуком ресурсу для виплат достатнього грошового забезпечення військовослужбовцям. Насправді для цього в бюджеті існує окреме джерело — військовий збір. Але чи вирішує він ті завдання, які на нього покладались при запровадженні?

Як і коли з’явився військовий збір?

У 2014 році, щоб отримати додаткові надходження до бюджету для відсічі російській агресії, Парламент запровадив військовий збір у розмірі 1,5% від нарахованої заробітної плати, що фактично став надбавкою до ПДФО та збільшив податкове навантаження на доходи фізичних осіб. Адмініструвати його почали з 3 серпня 2014 року. Зараз він обліковується за окремим кодом бюджетної класифікації, але все ж у межах ПДФО.

Про які суми йдеться?

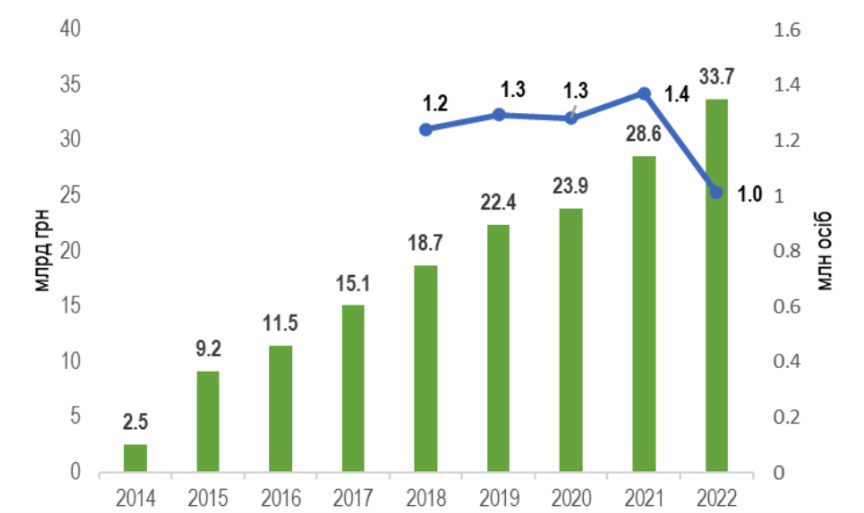

У 2014–2022 роках надходження військового збору становили 165,6 млрд грн (із них у 2022 році — 33,7 млрд грн) або 2,4% від усіх податкових надходжень держбюджету за досліджуваний період. Кількість платників у 2022 році значно знизилася — за даними Рахункової палати, до 760 тис. юросіб та ФОПів та 311 тис. фізичних осіб (у порівнянні з 2019 роком юросіб та ФОПів стало на 18% менше, фізичних осіб – на 32% менше). Тим не менш, доходи державного бюджету від військового збору зростають. Окрім номінального збільшення заробітних плат, зростання у 2022 році було пов’язано зі сплатою військового збору військовослужбовцями до липня 2022 року (лише з 9 липня 2022 року вступив в силу закон, що скасував його для військовослужбовців).

Рис. Динаміка надходжень військового збору до держбюджету (зелені стовпчики, ліва шкала) та кількості його платників (лінія, права шкала)

Джерело: Державна казначейська служба України, Державна податкова служба України.

Станом на 1 січня 2023 р. накопичений борг із військового збору становив 372 млн грн. В ідеалі ці кошти можуть надійти до бюджету ще цього року. Теоретично, більше надходжень можна отримати з доходів від здачі в оренду нерухомого майна, які сьогодні часто не декларуються. Але для цього потрібно вивести з тіні ринок оренди.

Окремі складнощі адміністрування військового збору

Військовий збір запроваджувався тимчасово (спочатку до кінця 2014 року, потім його дію продовжили до набрання чинності рішенням Верховної Ради України про завершення реформи Збройних Сил України). Це зумовило появу деяких труднощів у його адмініструванні. Наприклад, до травня 2020 року дохід від ОВДП не оподатковувався ПДФО, але оподатковувався військовим збором. Із 23 травня 2020 року, у зв’язку зі змінами в законодавстві, з купонного доходу та інвестиційного доходу за ОВДП військовий збір більше не сплачується, що зробило ці інструменти привабливішими, особливо для нерезидентів (до цього нерезиденти мали подавати декларацію про майновий стан і доходи, що створювало додаткові труднощі для іноземних інвесторів). Також часто громадянам складно коректно відобразити в деклараціях сплачений військовий збір, оскільки довідка про виплачені доходи та утримані з них податки, що надається ДПС, не містить інформації про сплачені суми військового збору.

Який міжнародний досвід запровадження податкових надбавок?

Запровадження податкових надбавок доволі поширене. Наприклад, в Японії у 2013 році запровадили надбавку на відбудову після землетрусу Тохоко у розмірі 2,1% доходу особи. Її планують адмініструвати до 2037 року. Необхідність фінансування додаткових оборонних видатків у зв’язку з російською агресією зумовлює розгляд ініціатив із підвищення ставок корпоративного прибуткового податку, податку на тютюн та продовження адміністрування надбавки на відбудову.

У США запровадили 10%-вий додатковий збір з фізичних осіб (з одночасним підвищенням на 10% ставки корпоративного податку), з 1 квітня 1968 року і до 30 червня 1969 року (потім його продовжили на півроку за тією ж ставкою і на перше півріччя 1970 року за 5-відсотковою ставкою), що зокрема, пов’язано із веденням війни у В’єтнамі. Це додало близько 8 млрд дол. США до сукупних зобов’язань.

Ізраїль починаючи з 2002 року взяв курс на посилення перерозподільчої функції оподаткування. Там діє прогресивна шкала оподаткування. У 2013 році на загальний річний дохід особи у понад 811,6 тис. шекелів (близько 227 тис. дол. США) запровадили додатковий податок у розмірі 2%, що фактично збільшило максимальну граничну ставку до 50%. У 2017 році додатковий податок збільшили до 3% на загальний дохід понад 640 тис. шекелів, тоді як максимальна гранична ставка залишилася незмінною на рівні 50%.

Що у підсумку?

Незважаючи на те, що фіскальна роль військового збору на сьогодні не дуже висока, він є постійним нагадуванням, що війна стосується кожного громадянина. Важливо, що на 2023 рік запланований розмір видатків Міністерства оборони на заробітну плату, грошове забезпечення військовослужбовців та нарахування на оплату праці в розмірі 2 млрд грн щодня із державного бюджету. В умовах зростаючого бюджетного дефіциту та залежності від фінансової підтримки західних партнерів військовий збір є найбільш логічним інструментом залучення додаткових ресурсів для фінансування військових видатків.

Звісно, військовий збір створює додаткове навантаження на платників податків (як фінансове, так і адміністративне). Але головним його недоліком є те, що він, незважаючи на свою економічну природу, не має цільового характеру та надходить до загального фонду (навіть були ідеї скасувати збір і тимчасово підвищити ставки ПДФО, не збільшуючи кількість зборів і не коригуючи звітність, хоча частина коштів тоді потрапить у місцеві бюджети).

Проте з огляду на зростаючі потреби армії та запит з боку суспільства на збереження високих заробітних плат військовослужбовцям, потрібно модернізувати військовий збір. Загальнообов’язковий «донат» на армію має бути максимально поширеним, в т.ч. без можливості обходу «зарплатними ФОПами». А щоб його сутність відповідала назві, важливо зробити його цільовим – через спеціальний фонд державного бюджету з подальшим використанням виключно для фінансування виплат військовослужбовцям та інших оборонних потреб держави.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний