Вчені та співробітники центробанків погоджуються, що управління очікуванням є ключовим інструментом макроекономічної стабілізації. Виступаючи з промовою на конференції «Джексон Хоул» 2005 року, Майкл Вудфорд сказав фразу, що стала знаменитою: «[щоб грошово-кредитна політика була найбільш ефективною], очікування щодо політики не просто мають значення: в сучасних умовах усе решта практично не має значення». Тож розробникам політики потрібно бути надзвичайно обережними у виборі слів, щоб спрямовувати економіку та зберігати спокій на ринках. Це мистецтво, яким в Україні багато хто ще не володіє.

Лавина тверджень про майбутній напрямок грошово-кредитної політики рознервувала домогосподарства та бізнеси. Наприклад, міністр економіки оголосив, що інфляція повинна бути набагато вище офіційного плану в 5% на рік. Голова Ради Національного банку України (НБУ) неодноразово пропонував «продуктивні емісії», тобто друк грошей, для стимулювання економіки. Президент України сказав, що хотів би, щоб національна валюта знецінилася з 27 грн/дол до 30 грн/дол. До яких наслідків можуть призвести такі публічні заяви?

Хоча низька інфляція може бути ознакою депресивної економіки й за певних умов деякі зусилля для підвищення інфляційних очікувань можуть бути виправданими, слід пам’ятати, що інфляційні процеси є дуже складними. Зокрема, домогосподарства та бізнеси часто пов’язують інфляцію з негативними економічними наслідками, такими як високе безробіття та низьке зростання ВВП. Це факт як у країнах, що розвиваються, так в розвинених країнах. Як не дивно, навіть у розвинених економіках, де рівень інфляції низький, і її зростання могло б допомогти впоратися з дефляційними спіралями та іншими ознаками економічної депресії, люди переконані, що інфляція — це погано. Cпільний розподіл очікувань щодо інфляції та реального сектора економіки говорить про те, що слід проявляти максимальну обережність говорячи про високу або зростаючу інфляцію, оскільки такі заяви можуть викликати підвищені інфляційні очікування (а отже, й інфляцію), а також песимістичні економічні прогнози. Іншими словами, політика, яка підвищує інфляційні очікування, не допоможе економіці. Така політика матиме негативний вплив: замість того, щоб споживати більше, домогосподарства будуть споживати менше; замість того, щоб наймати більше працівників та наростити інвестиції, підприємства зменшать зайнятість та скоротять інвестиції. Чому? Тому що інфляція — це погано, і слід готуватися до гірших часів. Цю емпіричну закономірність доводять багато досліджень, включаючи рандомізовані контрольовані експерименти.

Наскільки це актуально для України? Ми використали дані опитування керівників компаній, яке проводить НБУ, щоб дослідити кореляцію між очікуваним обмінним курсом, інфляцією та станом бізнесу. Результати вражають.

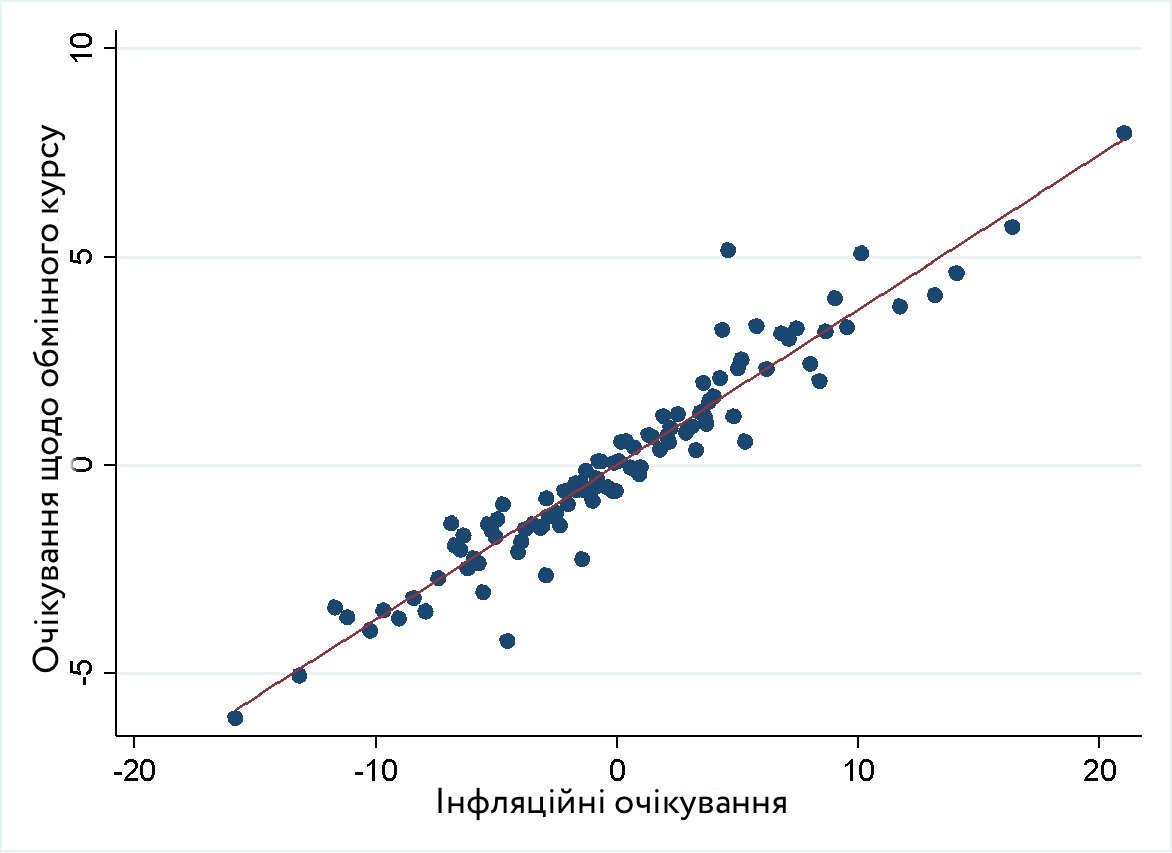

На рисунку 1 видно, що керівники компаній, які очікують ослаблення гривні (тобто для купівлі одного долара потрібно більше гривень), також починають чекати зростання інфляції. Відповідно до попередніх досліджень, зв’язок дуже міцний. Хоча це лише кореляція, інші дослідження припускають, що імовірно існує й причинно-наслідковий зв’язок. Цей зв’язок означає, що якщо говорити людям, що національна валюта знеціниться на 10 відсоткових пунктів (тобто ослаблення від 27 до 30 грн/дол), швидше за все, це призведе до збільшення очікуваної інфляції на 3 відсоткових пункти — а це немало. Для України, країни з хронічно високою інфляцією, таке зростання інфляційних очікувань є небезпечним розвитком подій, яке може нам дорого коштувати.

Рисунок 1. Спільний розподіл очікувань щодо інфляції та обмінного курсу.

Примітка: на рисунку подано графік для спільного розподілу очікувань щодо обмінного курсу та інфляції у наступні 12 місяців. Для кожної змінної ми віднімаємо часовий фіксований ефект, і тому всі змінні мають нульове середнє значення. Інфляційні очікування взяті на один рік вперед. Інфляційні очікування подаються як відповіді на запитання з кількома варіантами відповіді (зазвичай 7-9 варіантів; наприклад, «менше 5%», «5-10%», «10-15%», …, «більше 40 %»). Очікування щодо обмінного курсу вимірюються у вигляді відсотка девальвації (додатні значення по вертикальній вісі) або ревальвації (від’ємні значення). Очікуваний обмінний курс також поданий як відповіді на запитання з мультиваріантним вибором. Період вибірки — 2010-2020 роки.

Чи може зростання інфляційних очікувань налаштувати керівників підприємств на позитивні економічні зміни? Можливо, слабша гривня настільки простимулює експорт, що це розумна політика? Дані чітко показують, що таке трактування є неправильним. На рисунку 2 показано, що керівники з більшими інфляційними очікуваннями частіше очікують макроекономічного скорочення. При зростанні очікуваної інфляції на один відсотковий пункт баланс макроекономічних очікувань (приблизно частка керівників, які очікують зростання ВВП мінус частка керівників, які очікують економічного спаду), знижується на 2 процентні пункти. Це висока чутливість. Іншими словами, керівники інтерпретують високу очікувану інфляцію як поганий знак, і тому вони менш схильні наймати додаткових працівників чи інвестувати.

Рисунок 2. Спільний розподіл очікувань щодо інфляції та обсягу виробництва

Примітки: на рисунку подано графік для спільного розподілу очікувань щодо темпів зростання виробництва та інфляції у наступні 12 місяців. Для кожної змінної ми віднімаємо часовий фіксований ефект, і тому всі змінні мають нульове середнє значення. Інфляційні очікування взяті на один рік вперед. Інфляційні очікування подаються як відповіді на запитання з кількома варіантами відповіді (зазвичай 7-9 варіантів; наприклад, «менше 5%», «5-10%», «10-15%», …, «більше 40 %»). Очікування щодо обмінного курсу вимірюються у вигляді відсотка девальвації (додатні значення по вертикальній вісі) або ревальвації (від’ємні значення). Очікуваний обмінний курс також поданий як відповіді на запитання з мультиваріантним вибором. Період вибірки — 2010-2020 роки.

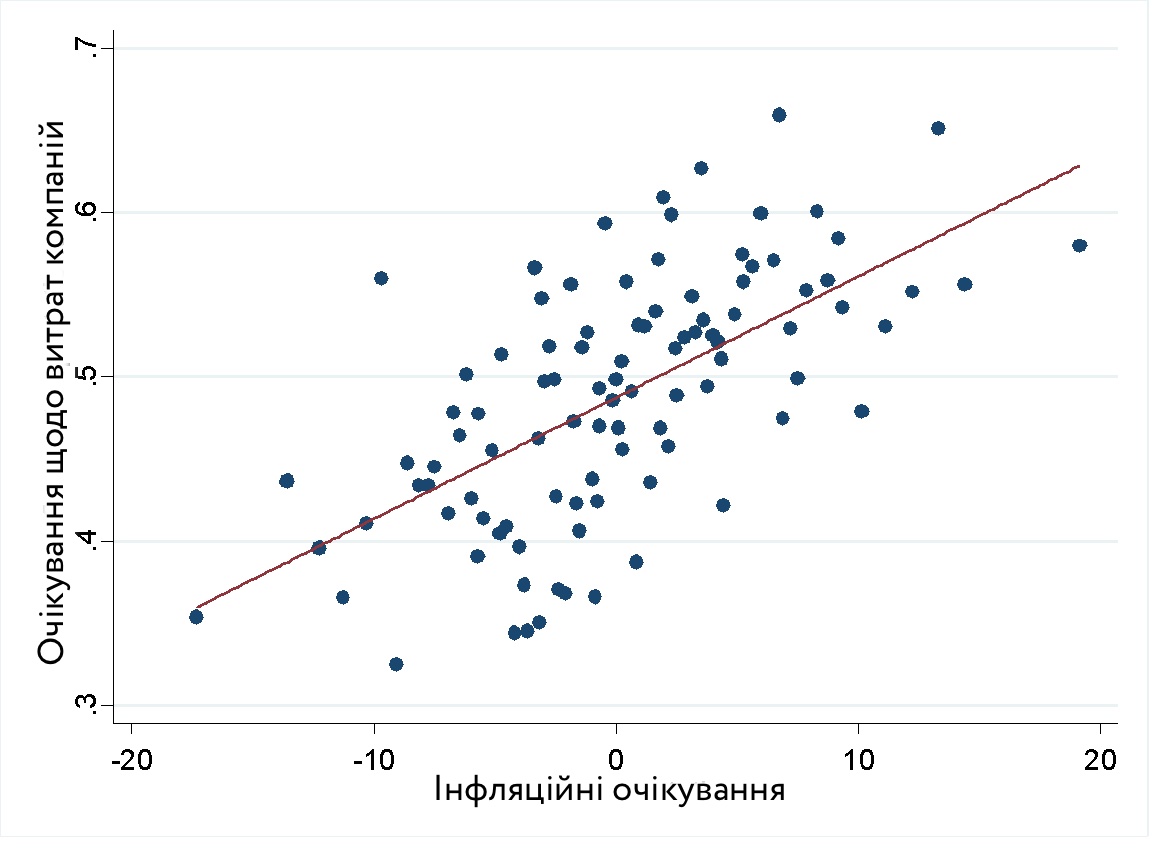

Зокрема, відповідно до похмурих макроекономічних прогнозів, керівники, які очікують більшого зростання інфляції, частіше налаштовані скорочувати штат, а не наймати нових працівників, та очікують більших витрат (а це означає, що керівники з більшою вірогідністю можуть підвищити ціни). Крім того, ці керівники також обережніше ставляться до інвестицій (рисунок 3). Іншими словами, дані не підтверджують думку про те, що підвищення інфляційних очікувань стимулюватиме економіку. Насправді дані вказують на зворотній ефект: заяви про зростання інфляції або ослаблення гривні є контрпродуктивними, оскільки можуть спричинити скорочення інвестицій, споживання та зайнятості.

Рисунок 3. Спільний розподіл інфляційних очікувань та очікувань щодо зайнятості, виробничих витрат та капітальних інвестицій на рівні підприємств

Примітка: на рисунку подано графік для спільного розподілу очікувань щодо обмінного курсу та інфляції у наступні 12 місяців. Для кожної змінної ми віднімаємо часовий фіксований ефект, і тому всі змінні мають нульове середнє значення. Інфляційні очікування взяті на один рік вперед. Інфляційні очікування подаються як відповіді на запитання з кількома варіантами відповіді (зазвичай 7-9 варіантів; наприклад, «менше 5%», «5-10%», «10-15%», …, «більше 40 %»). Очікування щодо зайнятості, виробничих витрат та капітальних інвестицій – це відповіді на питання з множинним вибором («Які зміни ви очікуєте в динаміці зайнятості (витрат, інвестицій) протягом наступних 12 місяців?») з трьома варіантами відповіді: «зростання» (код +1), «на тому ж рівні» (код 0) та «зниження» (код -1). Період вибірки 2007-2020.

Ці прості факти демонструють для України небезпеку непродуманих комунікацій щодо монетарної політики. Розпалити інфляційні страхи легко. Зупинити інфляцію набагато складніше та дорожче. Дійсно, у майбутньому Національному банку України доведеться знову підвищувати відсоткові ставки, щоб стримувати інфляційний тиск, що призведе до уповільнення економіки, якщо не до рецесії. Високі процентні ставки знову викликатимуть скарги, і на НБУ почнуть тиснути, щоб він знову їх знизив. Цей цикл «стоп-поїхали» є характерною ознакою країн з неефективними державними установами. І якщо країна потрапить в цей цикл, вирватися з нього буде дуже важко.

Підсумовуючи, вибір дуже простий: припиніть втручатися в політику Національного банку України, й інфляція буде стабільною, що допомагатиме економіці зростати. Або продовжуйте втручатися у грошово-кредитну політику — і тоді державу чекає вічна криза. Що ви обираєте? Перетворитися на чергову «Аргентину» чи бути нормальною країною?

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний