Розвиток ринку факторингу активізує та пришвидшує економічну діяльність. Адже замість очікування оплати бізнес може використовувати кошти тут і зараз, наприклад, для розширення та модернізації. Крім того, умови факторингу простіші та дешевші за отримання кредиту, адже для нього не потрібно шукати додаткове забезпечення, наприклад заставу або поручительство іншої особи, що особливо актуально для підприємців зараз. У цій статті розглядаємо, що потрібно зробити для розвитку ринку факторингу в Україні.

Що таке факторинг?

Факторинг – надзвичайно поширений фінансовий інструмент, застосування якого постійно зростає в усіх регіонах світу. Це беззаставний вид фінансування закупівель або продажу товарів чи послуг з відстрочкою платежу. Факторинг буває внутрішнім та міжнародним.

Для кращого розуміння уявімо таку ситуацію – ваша компанія виробляє меблі. Готель із сусідньої країни готовий зробити у вас велике замовлення стільців, але оплатити його зможе лише через півроку. Ваша компанія не хоче втрачати клієнта, але очікування оплати може створити бізнесу проблеми через брак грошового потоку: наприклад, складнощі з оплатою оренди чи виплатою заробітної плати працівникам. У часи війни подібні труднощі ви відчуваєте особливо гостро.

Щоб уникнути неприємної ситуації, ваша компанія може скористатися послугою міжнародного (експортного) факторингу. Це дозволить одразу отримати оплату за замовлення. Все, що потрібно – звернутися до факторів (банків або спеціальних факторингових компаній), які під невеликий відсоток оплатять рахунок. Іншими словами, фактор «купує» у вас дебіторську заборгованість на підставі товарних накладних (інвойсів). Страхування для цієї експортної угоди надають страхові компанії (у випадку України це може бути держава, а для міжнародного факторингу – Експортно-кредитне агентство).

Якою була ситуація на ринку факторингу до війни?

Основними гравцями на українському ринку факторингу є комерційні банки. Левову частку цього ринку в 2021 році (56%) займав ПУМБ із портфелем в 3,5 млрд грн. На другому місці Банк Восток – 571 млн грн і часткою ринку 9%. ТАСкомбанк – майже 400 млн грн із часткою 6%. А також ОТП, і Райффайзен Банк – близько 300 млн грн із частками по 5%.

Минулий рік був достатньо успішним для ринку факторингу в Україні. Портфель на кінець 2021 року по всій банківській системі становив 6,2 млрд грн. Це на 2,5 млрд грн або 67% більше, ніж у 2020 році. Це найбільше зростання за останні п’ять років – згідно з даними ПУМБу. Галузь також стабільно зростала в усіх регіонах світу згідно з даними міжнародної організації з факторингу (FCI).

Однак попри позитивну динаміку, ринок факторингу в Україні залишається дуже малим. Адже у нас, за даними FCI, обсяг факторингу в 2021 році становив лише близько 0.18% ВВП. У сусідній Польщі за аналогічний період цей показник сягнув 62 864 млн євро або близько 11% ВВП, що відповідає середнім показникам у ЄС.

Різниця у понад 60 разів свідчить про очевидні проблеми галузі ще до повномасштабного вторгнення РФ. Це гальмує розвиток бізнесу та уповільнює опрацювання комерційних операцій між компаніями. На щастя, усвідомлення необхідності розвитку факторингу росте. Минулого року НБУ у Стратегії розвитку фінансового сектору України зафіксував плани розвитку ринку факторингу до 2025 року.

Серед ключових проблем ринку факторингу в Україні такі:

- Необхідність створення системи управління інвойсами та реєстру факторингових угод. Це допоможе унеможливити ризик подвійного фінансування – хронічної проблеми, коли продавець надає той самий інвойс для фінансування двом або навіть більше факторам, які не пов’язані між собою і не знають, що інвойс уже призначений або профінансований.

- Необізнаність – 93% опитаних представників українського МСБ ніколи навіть не намагалися отримати послуги факторингу (Дані опитування постачальників, проведеного Прозорро в 2021).

- Необхідність нормативного врегулювання, адже чинне законодавство України чітко не розмежовує торговий факторинг та придбання проблемних кредитів.

- Зупинку стрімкого розвитку ринку факторингу через війну та відповідно небажання банків брати додаткові зобовʼязання в умовах постійних ризиків.

Вирішити ці проблеми можна завдяки реформуванню нормативного поля та розгортанню відповідної ІТ-інфраструктури. Однак, якого саме вигляду має набути ринок факторингу аби відповідати реаліям сучасності та викликам воєнного часу?

Модель ринку факторингу для України

Щоб знайти відповідь на це питання, ще минулого року Команда підтримки реформ Мінекономіки разом із Українським Альянсом з торговельного фінансування та факторингу та Міжнародною фінансовою корпорацією провели масштабне дослідження дизайну ринку факторингу.

Дослідження базувалося на методології мульти-критеріального аналізу (MCDA) та складалося з вибірки 9 світових моделей для порівняння (Польща, Німеччина, Великобританія, Франція, Туреччина, КНР, Індія, Мексика, Росія). Група експертів оцінила кожну модель за 46 критеріями. Це допомогло визначити, який ринок є ефективнішим в тих чи інших аспектах, наприклад, рівні конкуренції, обсягу нормативного регулювання чи участі державних компаній. Аналіз отриманих даних показав, що ринками, досвід яких є найбільш релевантним до українського, є КНР, Туреччина та Мексика. Із представниками регуляторів цих країн (AFI, NAFIN, CPB) було проведено глибинні інтерв’ю за участі представників фінансового ринку та держави.

Із ключовими висновками дослідження можна ознайомитися на інфографіці нижче

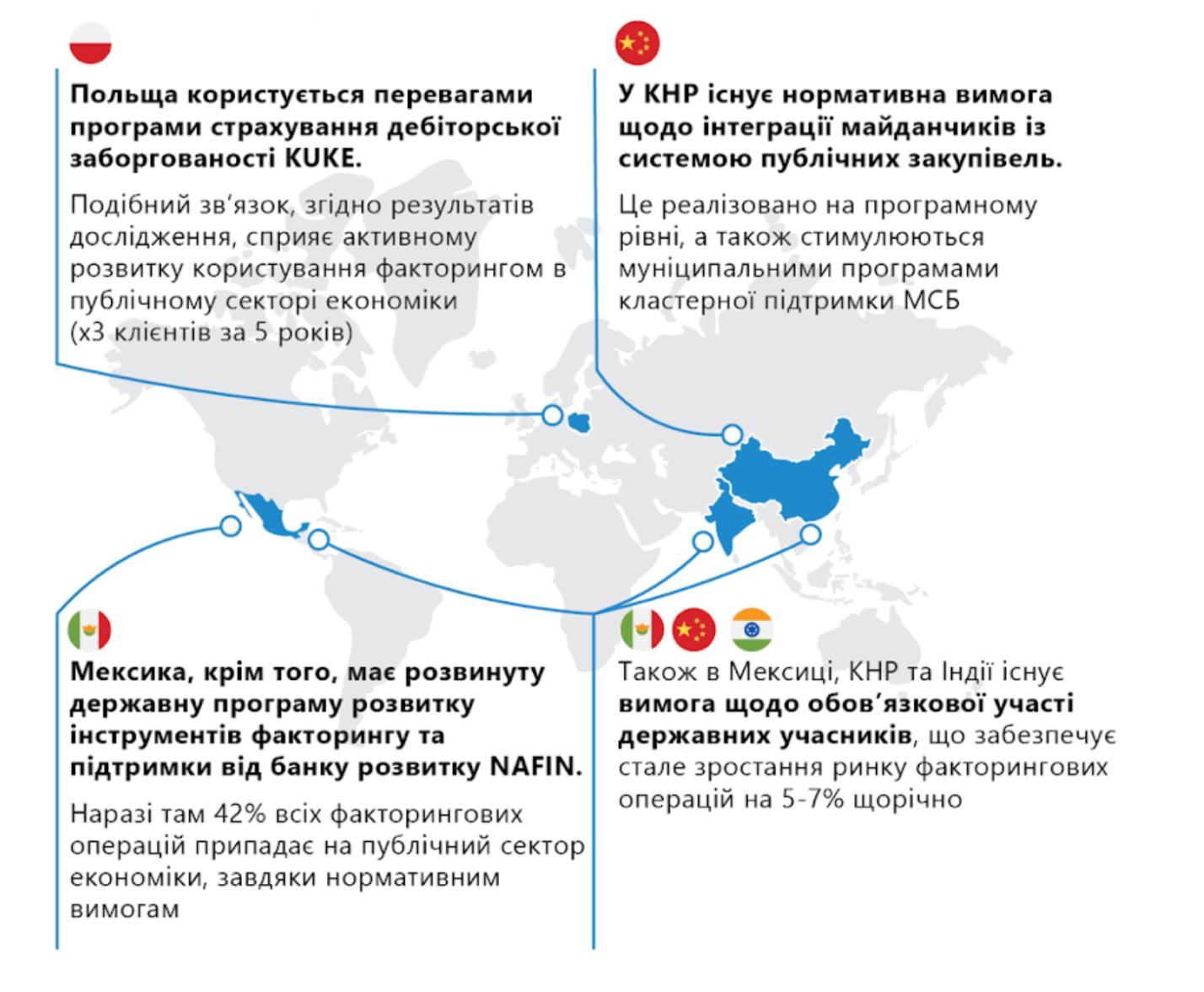

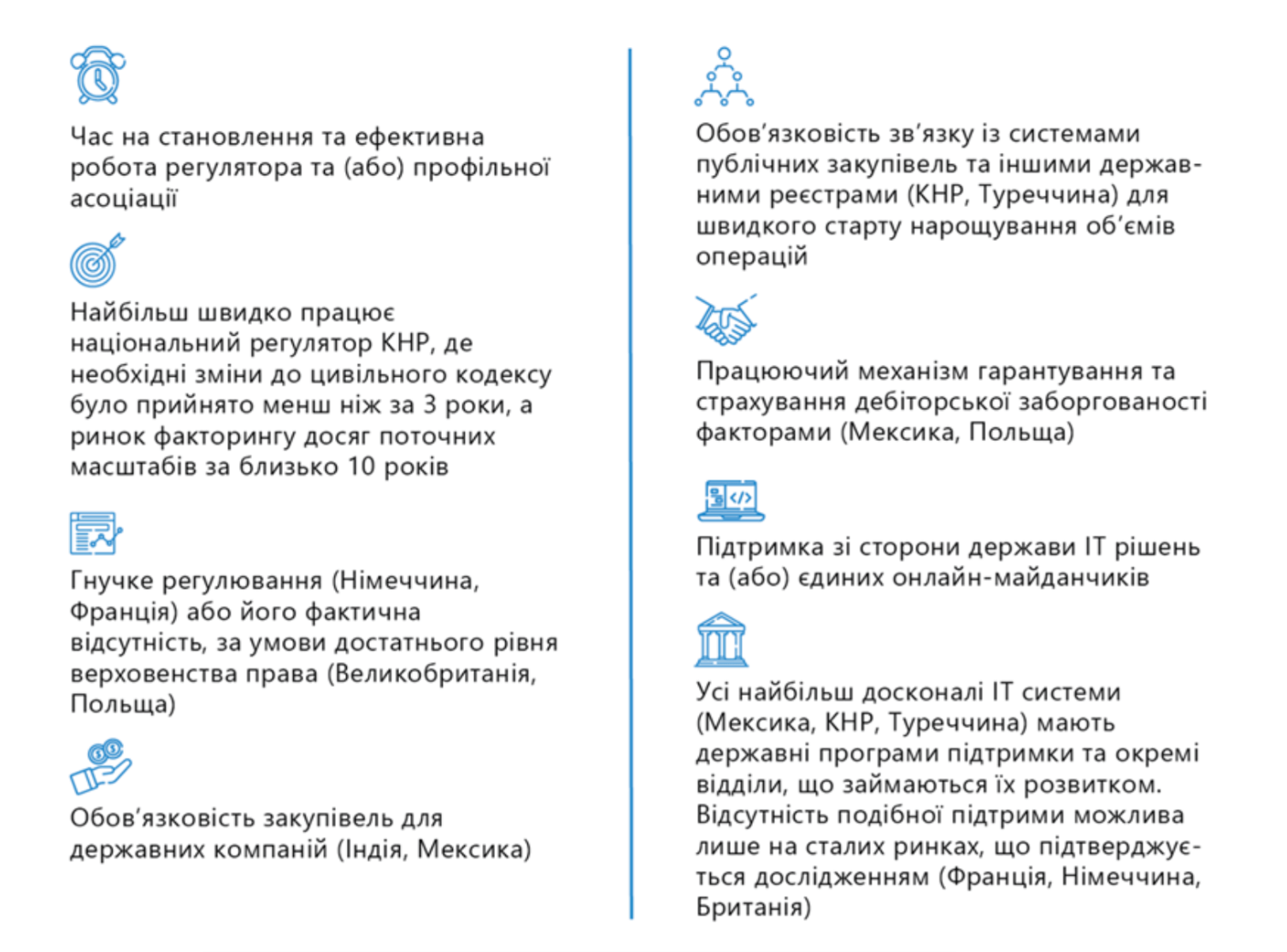

Питання 1. Яким є зв’язок ринку факторингу із державним сектором? Чи є обов’язковою участь державних компаній та інтеграція з системами публічних закупівель? В Україні державний сектор економіки є чималим, а великі компанії часто мають державну форму власності. Подібна обов’язковість їх участі може дати позитивний ефект. Водночас необхідність інтеграції із системою публічних закупівель не є обовʼязковою на ранніх етапах становлення ринку.

Рисунок 1. Висновки стосовно 1 дослідницького питання

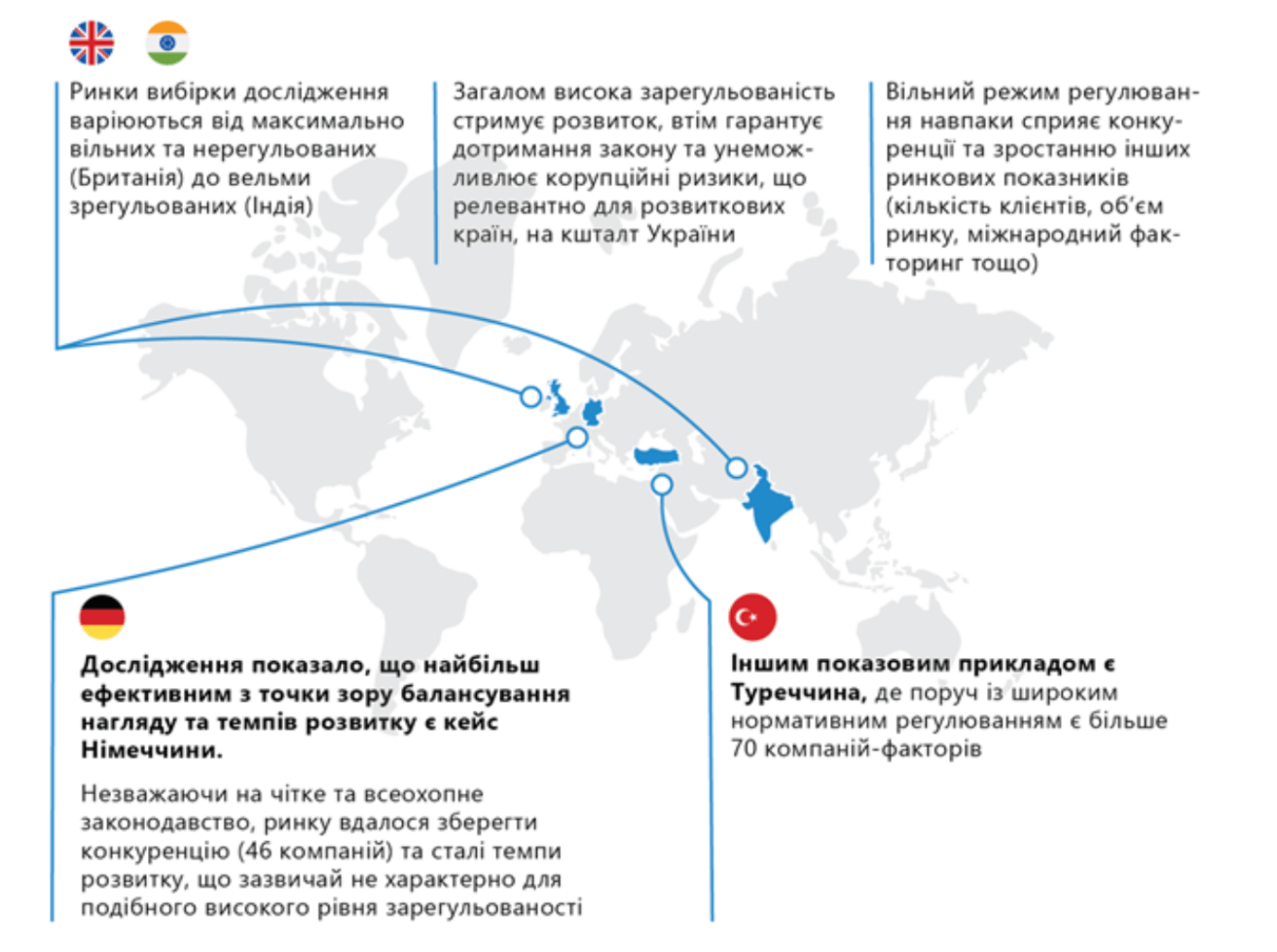

Питання 2. Який рівень та формат нормативного регулювання є найбільш оптимальним для забезпечення ефективності ринку факторингу в Україні?

Для України варто обирати гнучкий режим нормативного регулювання, що не обмежуватиме конкуренції й водночас забезпечить нагляд з боку регулятора. Ключовою умовою для для зниження можливостей корупції на цьому ринку є його цифровізація, тобто запровадження ІТ-систем, про які йдеться нижче.

Рисунок 2. Висновки стосовно 2 дослідницького питання

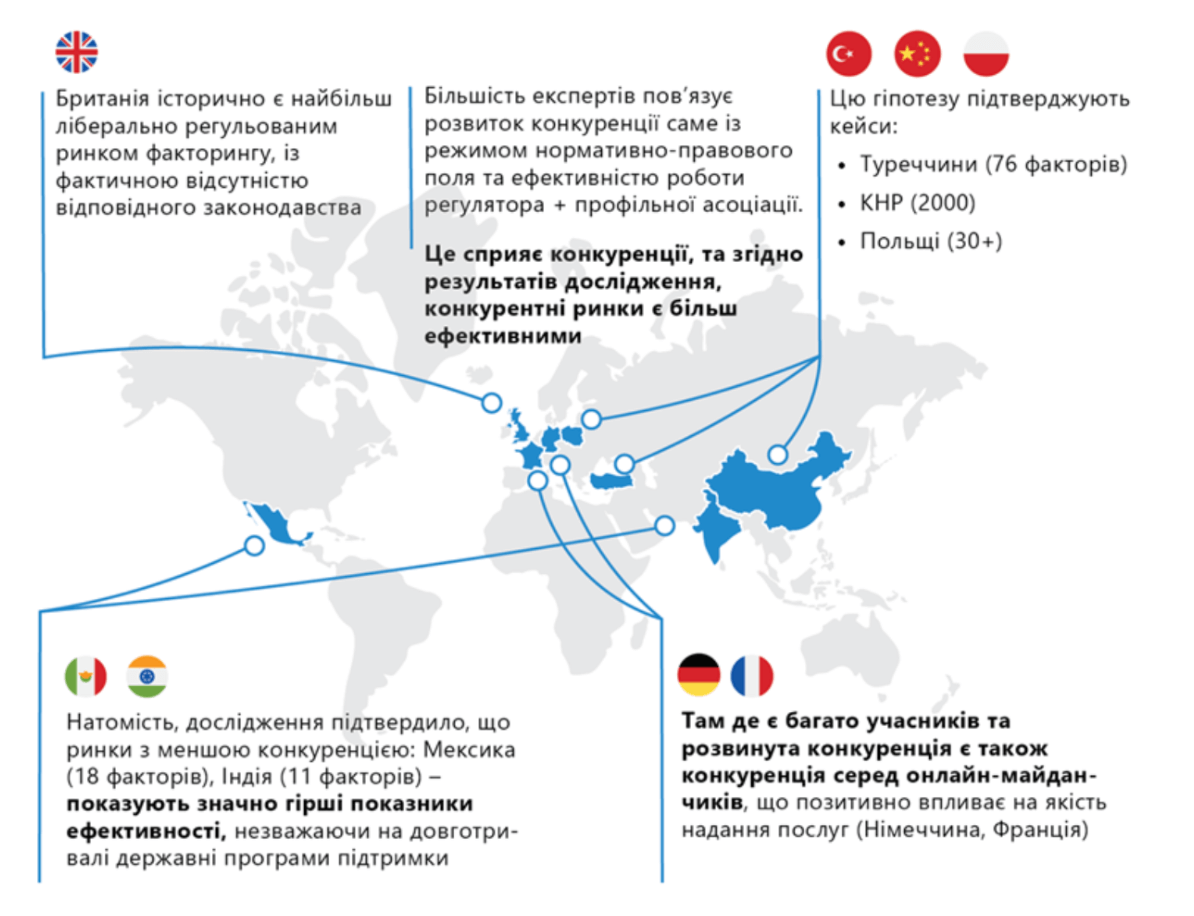

Питання 3. Чи повинен ринок факторингу характеризуватися високою конкуренцією постачальників послуг чи натомість бути більш монополізованим?

Для України доречно забезпечити умови для розвитку конкуренції серед факторів, тобто не робити отримання ліцензій на здійснення факторингових операцій занадто складним.

Рисунок 3. Висновки стосовно 3 дослідницького питання

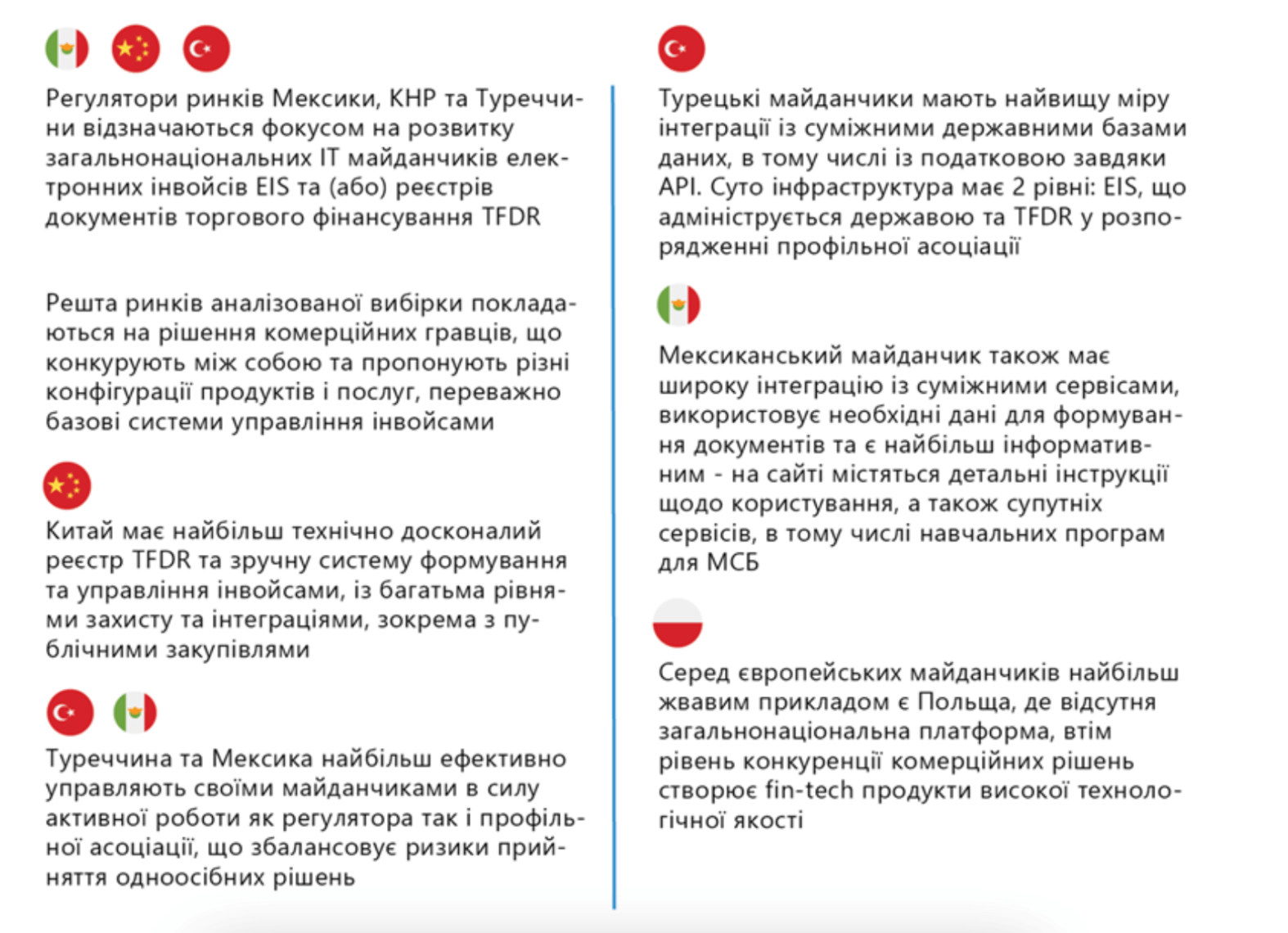

Питання 4. Чи потрібна на ринку єдина національна онлайн-платформа? Яким чином забезпечити максимальну швидкість, ефективність та зручність факторингових операцій? Для випадку України релевантними є приклади Туреччини із побудовою дворівневої ІТ-інфраструктури, яка включатиме систему інвойсів (Electronic Invoicing system) та Реєстр (Trade Financing Documents Registry) – EIS + TFDR, що будуть інтероперабельними завдяки інтерфейсам API. Система інвойсів зберігатиме електронні рахунки, поширюватиме інвойси серед учасників ринку та автоматично створюватиме інвойси з ПДВ через інтеграцію з реєстром ПДВ. Реєстр у свою чергу зберігатиме інформацію про дебіторську заборгованість та сплачені електронні рахунки. Це дозволить зробити систему прозорою та унеможливити шахрайство.

Рисунок 4. Висновки стосовно 4 дослідницького питання

Питання 5. Що саме сприяло розвитку факторингу в тій чи іншій країні? Після проведення дослідження єдиного рецепту успіху для ринків факторингу виявлено не було. Для України важливо ухвалити зміни до законодавства та впровадити відповідну ІТ інфраструктуру. За умови скоординованої роботи усіх стейкхолдерів це дозволить запустити ринок факторингу за 5 років.

Рисунок 5. Висновки стосовно 5 дослідницького питання

Факторинг в умовах війни. Як це допоможе бізнесу?

В умовах активних військових дій внутрішній ринок факторингу навряд чи досягне швидкого відновлення через високі ризики несплати. Водночас це відкриває можливості для експортного або міжнародного факторингу, де такий ризик може покривати ЕКА. Його капітал (2 млрд дол.) достатній для цього.

За даними Експортно-кредитного агентства України, 80% українських експортерів стикаються з дефіцитом фінансування при здійсненні експортних угод. Крім того, ускладнена логістика та доступ до людських ресурсів. Доступ до кредитного фінансування та доходи підприємств сильно скоротилися, а надходження валютної виручки суттєво впало.

Використання інструменту експортного факторингу допоможе українському бізнесу впоратися з цими проблемами та нарощувати свій експортний потенціал. Зокрема через мінімальні вимоги до оцінки постачальника та простий пакет документів для ухвалення рішення про надання факторингу. Крім того фінансування надається без застави та поруки. Це допоможе бізнесу поповнювати оборотні кошти та ліквідувати касові розриви. Експортер отримує можливість валютного хеджування. Також використання міжнародного факторингу відкриває нові можливості для участі в публічних закупівлях, зокрема країн ЄС.

Висновок

Сьогодні триває активна дискусія про повоєнне відновлення України. Є розуміння, що воно має розпочатися вже зараз. Вихід українських виробників на європейський ринок – важлива частина цього відновлення, адже це допоможе нашим підприємствам не лише отримати дохід, але й поліпшити свою продукцію, розширити коло своїх клієнтів. У цьому може допомогти міжнародний факторинг.

Він може суттєво спростити експортну експансію українського бізнесу. Запуск та використання цього фінансового інструменту сприятиме валютним надходженням та підтримуватиме ліквідність українських підприємців, що є вкрай важливим в умовах війни. Більш детально з міжнародним факторингом можна ознайомитися за посиланням.

Факторинг є невідʼємною частиною фінансових ринків усіх розвинутих країн та користується високою популярністю в ЄС. Для повноцінного запуску ринку факторингу Україна має розробити та запустити єдину систему управління інвойсами (EIS) та реєстр торгового фінансування (TFDR). Крім того, мають бути ухвалені відповідні нормативні зміни. План їх ухвалення, зафіксований НБУ у Стратегії розвитку фінансового сектору України до 2025 року, необхідно втілювати у життя попри війну.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний