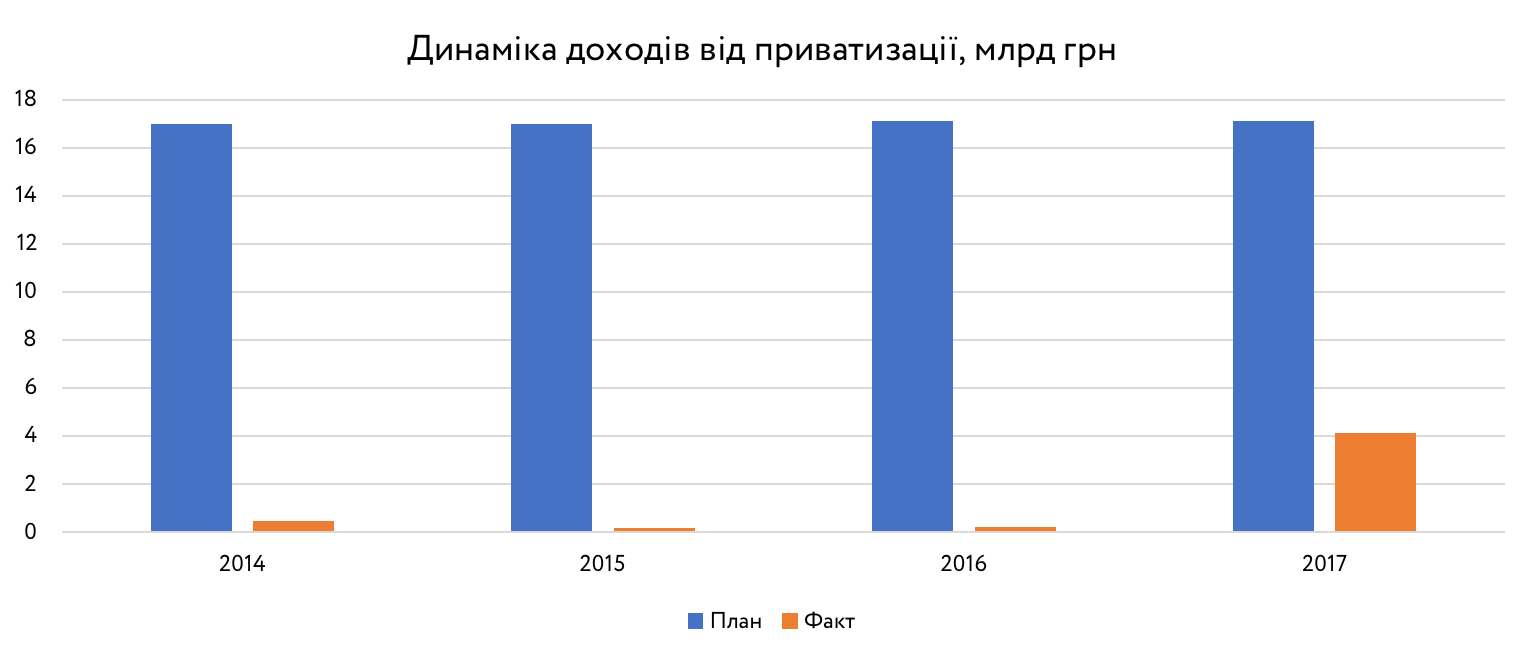

Кожен український уряд має заповітне бажання – отримати дуже багато мільярдів гривень від приватизації. У трьох останніх Кабмінів (з 2014-го по 2017-й) бажаною була цифра 17 мільярдів гривень. Уперше ця цифра з’явилася в аврально прийнятому в середині січня 2014-го бюджеті на цей же рік, але на тлі анексії Криму та військової агресії Росії на Донбасі було не до приватизації: ані Україні, ані іноземним інвесторам. Держоб’єктів продали на 467 мільйонів (2,7% від плану).

Цифра 17 млрд перекочувала до бюджету-2015. У той саме час тодішній прем’єр Арсеній Яценюк заявив про старт «великої приватизації». Продавати мали «за новими правилами», першим «зоряним» об’єктом на продаж був Одеський припортовий завод. Невдовзі стало очевидно, що ні з новими правилами, ні з продажем ОПЗ не складається. Результат 2015-го був гіршим за результат попереднього року – 0,9% від плану. Велика приватизація відклалася ще на рік. А потім ще.

Як не дивно це виглядає, та після чотирьох нищівних провалів планів з приватизації, дохідні очікування уряду від продажу держвласності зросли. Згідно з проектом держбюджету-2018, наступного року приватизація повинна поповнити казну вже на 22,5 млрд грн.

Нереальні мільярди від зірваної приватизації створюють реальні проблеми для бюджету. Доходи від приватизації відносяться до ресурсів, які спрямовуються на «фінансування бюджету», тобто на погашення його дефіциту. Кожен рік зірваного плану від приватизації Мінфін змушений перекривати дірку за рахунок внутрішніх запозичень, зібраних понад плану доходів, або ж діяти на бюджетний маневр – не проводити повною мірою витрати, щоб залишити більше грошей в казні.

Чи є шанс, що уряду вдасться продати держвласності на таку суму наступного року?

Нехороший тренд

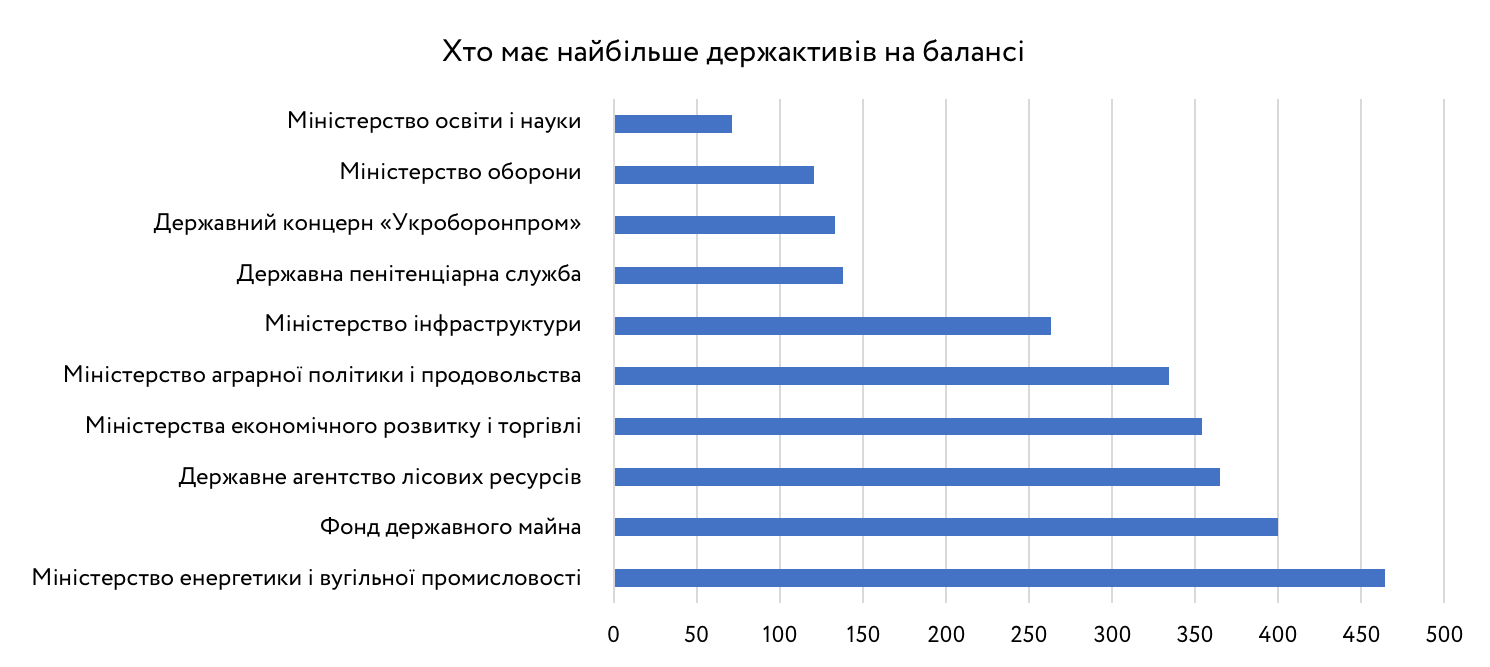

Сьогодні у власності держави 3444 різнокаліберні компанії з сумарними активами близько 1,7 трлн грн.

Окрім спільного власника, більшість із них об’єднує низка особливостей: непрозора і нерелевантна, а часто і геть відсутня фінзвітність, наприклад, МЕРТ має дані тільки щодо 1396 компаній за минулий рік (40% від загальної кількості); численні держкомпанії використовуються в корупційних схемах і є джерелом фінансування політичної діяльності різномастих політсил.

Основних причин, на які найчастіше нарікають у Кабміні, через які щорічні обіцянки досі не перетворилися на реальність, можна виділити дві.

Перша – брак єдиної політичної позиції з приводу майбутнього держмайна. За словами екс-міністра економіки Айвараса Абромавічуса, українська влада в широкому її розумінні не має консенсусу з питання держвласності. А без політичної волі зрушити статус-кво – складне завдання. Відомства (міністерства/облдержадміністрації, інші органи виконавчої влади), у яких ці компанії на балансі, усіма правдами і неправдами відрікаються від передачі своїх активів на баланс ФДМУ, бюрократично блокують початок корпоратизації, проведення аудитів та інші заходи реформи державного сектору. Логіка проста: що довше підприємство перебуває на балансі у держави – то довше можна отримувати вигоди від тіньового фінансообороту й корупційних схем. Втім, передача об’єкту на баланс ФДМУ не є гарантією стрімкого продажу.

Друга причина стосується законодавства. Кабмін «прив’язував» приватизацію до оновлення законодавства про неї, пояснюючи це тим, що на відміну від діючих нові правила дозволять продавати прозоро і відкрито.

При цьому законопроекти про зміну правил приватизації – одні з найбільш важкоухвалюваних у Верховній Раді. Наприклад, у 2015 році парламент 11 разів намагався проголосувати за урядовий законопроект (№2319а) про скасування обов’язкового попереднього продажу на біржі 5-10% акцій підприємства, що виставляється на продаж. Усі спроби виявилися марними. Після цього знадобився ще один аналогічний депутатський законопроект (№2319а-д), три місяці і 14 голосувань (зокрема і за окремі поправки), щоб ухвалити документ.

Цього року бюджетний розрив буде меншим, аніж у попередні роки, проте все ж буде.

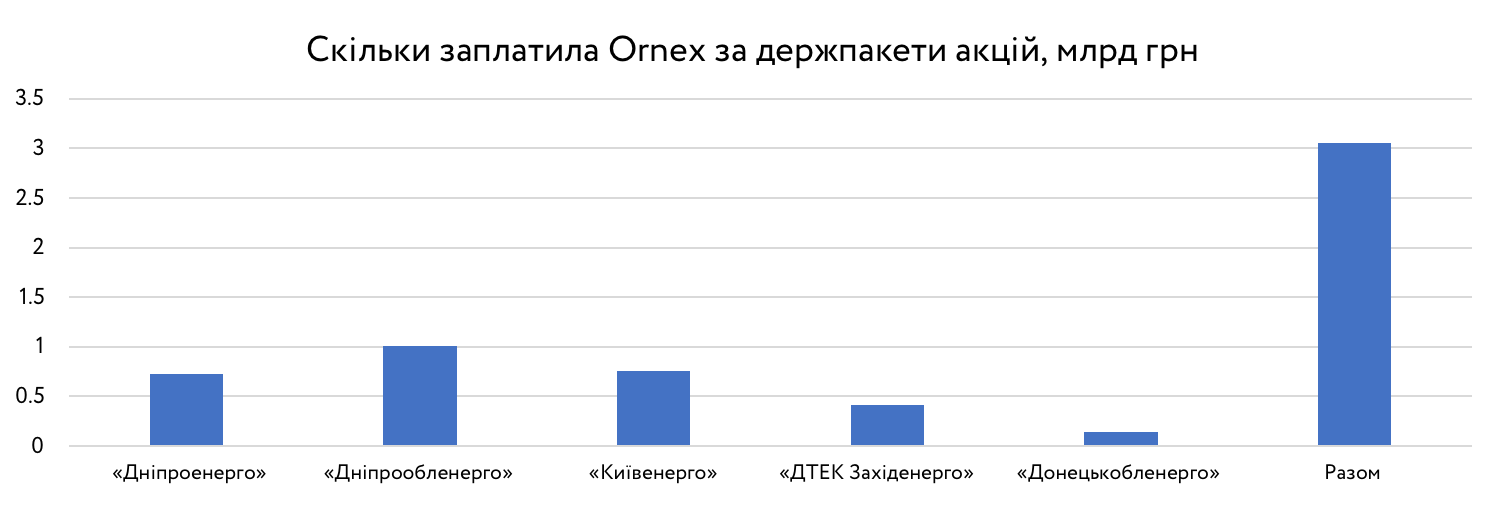

У серпні-вересні Фонд держмайна продав міноритарні пакети акцій (25%) п’яти енергокомпаній. Усі їх купила компанія Ornex, яка входить до групи «СКМ» Рината Ахметова. За пакети п’яти енергокомпаній Ornex заплатила понад три млрд гривень. До кінця року надходження від приватизації очікуються на рівні 4,1 млрд грн.

Видати продаж вищезазначених міноритарних пакетів акцій за старт «великої приватизації» не вдасться. «За фактом, ці обленерго і так були в приватних руках. Наприклад, якщо говорити про «Донецькобленерго», то власником 72% був DTEK. Компанія Ornex докупила пакет, і тепер у них понад 90% акцій. Приватизація привела до того, що на підприємстві тепер відсутній міноритарій з блокпакетом», – говорить член Стратегічної групи радників КМУ (SAGSUR), співзасновник і віце-президент Української академії корпоративного управління (UCGA) Андрій Бойцун. Аналогічна ситуація і з іншими компаніями – СКМ докупив пакети акцій в компаніях, які й так контролював.

До кінця року ФДМУ планує виставити на продаж пакети акцій Донбасенерго, Сумиобленерго, Одесаобленерго і ще 13 підприємств. Зокрема, Фонд планує передати в приватні руки «Укрнафтопродукт», «Укрхудожпром», «Білоцерківський завод гумових технічних виробів», «Науково-виробниче підприємство «Систему», «Стебницьке гірничо-хімічне підприємство «Полімінерал», «Тернопільське об’єднання «Текстерно», «Індустріальну скляну компанію» і деякі інші об’єкти.

План 2018

У трьох останніх урядів була майже однакова стратегія «успішної приватизації». Завести в Україну іменитих західних інвесторів на стартову приватизацію великих знакових об’єктів. Роль Криворіжсталі (але десять років потому) відводилася ОПЗ, рідше згадували про Центренерго.

Як продавали ОПЗ

Вибрати ОПЗ на роль «вітрини» успішного продажу – не дуже вдала ідея. ОПЗ – актив проблемний. Головний його «мінус» – борг понад 250 млн доларів перед компанією Ostchem Дмитра Фірташа за наданий газ. Борги заводу перед Фірташем для іноземних компаній – це не лише фінансові, а й репутаційні ризики. Об’єкт виявився токсичним.

Продаж ускладнила і несприятлива ситуація на зовнішніх ринках. Падіння цін на світових ринках на карбамід і аміак, а також висока ціна на газ переворила бізнес ОПЗ на збитковий. За останній рік завод кілька разів зупиняв свою роботу.

Кейс ОПЗ особливо важливий ще й тому, що новини про велику приватизацію, яка, хоча й із запізненням, але все ж мала розпочатися, українські чиновники «рознесли світом» – під час інвестиційних роуд-шоу і виступів на публічних міжнародних форумах-конференціях вони неодноразово презентували ОПЗ. Його продаж повинен був стати саме тим позитивним сигналом для стратегічних інвесторів, привернути їхню увагу до інших українських держактивів. ОПЗ не проданий. Сигнал як і раніше потрібен і подати його можна, звернувши увагу інвестора на інші об’єкти.

Плани з приватизації-2018 ФДМУ багато в чому зводяться до продажу найдорожчих і найцікавіших для інвесторів активів.

Наступного року Фонд держмайна (окрім ОПЗ) планує продати «Центренерго», «Турбоатом», 6 енергетичних компаній, «Аграрний фонд», державну продовольчо-зернову корпорацію України та об’єкти малої приватизації. Крім того, наступного року планується продаж пакетів акцій Миколаївської, Дніпровської, Херсонської ТЕЦ, а також Запоріжжя-, Миколаїв-, Тернопіль-, Харків-, Хмельницьк-, Черкасиобленерго.

Ці об’єкти потрапляють під «суперприватизацію».

«Центренерго» – одна з найдавніших приватизаційних вимог МВФ. Державі належить 78,3% акцій компанії. Підприємство експлуатує Трипільську, Зміївську та Вуглегірську ТЕС. У січні-вересні цього року «Центренерго» збільшило чистий прибуток у 2,1 рази (на 1,073 млрд грн) – до 2,094 млрд гривень порівняно з аналогічним періодом минулого року, коли він склав 1,021 млрд грн.

«Для даного підприємства визначили радника, це польська філія Ernst & Young. Розраховуємо продаж на весну наступного року», – анонсував глава ФДМУ Віталій Трубаров. До цього часу належить ще провести оцінку й аудит компанії.

ДПЗКУ – найбільший зерновий трейдер. У 2016-му році оцінювалася в 4 млрд грн. Корпорація має велику боргову проблему. У 2012 році ДПЗКУ взяла кредит в Ексімбанку Китаю в розмірі 3 млрд дол. Перший транш надійшов у розмірі 1,5 млрд дол., які за умовами угоди планувалося витратити на закупівлі зерна для подальшого експорту в Китай. Україна не виконала умови контракту. Китай подав до Лондонського арбітражного суду на Україну за зрив контракту. Майбутнє корпорації безпосередньо залежить від того, як складатимуться відносини з китайською стороною. «Ми отримали кілька листів від китайської сторони, де вони вказують на те, що прийняття рішення про приватизацію прямо суперечить підписаній контрактній угоді», – говорив раніше міністр аграрної політики Тарас Кутовий.

Стосовно Аграрного фонду головне питання «Що приватизувати?». Статутний капітал АФ – 5 млрд грн, два з яких були незаконно виведені попереднім керівником фонду Олександром Кірюком до неплатоспроможних банків в інтересах, за версією Генпрокуратури, Сергія Курченка.

«Що приватизувати в Аграрному фонді? Все, що є – це орендовані приміщення, співробітники і ліквідність у вигляді грошових коштів і зерна. Ми можемо розпродати зерно, повернути гроші державі і не буде що приватизувати», – говорив раніше голова правління АФ Андрій Радченко. У вересні минулого року ФДМ озвучив, що первинна вартість основних засобів «Аграрного фонду» – 7,4 млн грн, залишкова – 4,3 млн грн. З варіантом, як зробити компанію дорожчою – передати в АФ додаткові виробничі потужності, склади під зберігання – ще доведеться визначитися.

«Турбоатом» – найбільший в Україні виробник турбінного устаткування. Його продаж також прописаний у меморандумі України з МВФ.

Стосовно майбутнього «Турбоатома» першим особам держави слід принаймні визначитися.

Навесні минулого року президент Петро Порошенко відвідав підприємство і заявив, що його приватизація «неактуальна», держава підтримуватиме його своїми замовленнями. У серпні минулого року Кабмін навпаки включив «Турбоатом» в список підприємств, що підлягають приватизації в 2016-2017рр. Пізніше Володимир Гройсман нібито передумав і заявив, що 51% акцій«Турбоатома» повинні все ж залишитися у державній власності.

Фінансове самопочуття «Турбоатома» залежить від завантаження замовленнями. У третьому кварталі цього року чистий прибуток підприємства склав 626 млн грн.

Суперприватизація 2018: перспективи та перешкоди

Цифра в 22,5 млрд грн залишається малореалістичною. На заваді до старту реальної приватизації стоять три речі.

По-перше, Кабмін не відмовляється від прив’язки «старт приватизації = оновлення законодавства». Це додає ще одну непередбачувану змінну до приватизації – український парламент може затягнути процес на невизначений термін.

На цьому пленарному тижні, 9 листопада, парламент має наміри розглянути нову версію закону про приватизацію. Що змінює підхід до продажу держмайна.

Що змінює закон

1. У разі його прийняття об’єкти будуть розділені на дві групи: великі і малі. Зараз держоб’єкти діляться на групи А, Б, В, Г, Д, Е, Ж залежно від типу і розміру.

2. Розширюється список об’єктів, що підлягають приватизації. Можна буде продавати об’єкти, діяльність яких забезпечує соціальний розвиток, збереження духовних і культурних цінностей, майно НАН України і галузевих академій, а також непрофільні активи (ті, що не забезпечують виконання визначених законом функцій) Міноборони, СБУ, правоохоронних органів, держслужби спецзв’язку і захисту інформації, прикордонної та кримінально-виконавчої служб.

3. Змінюються правила приватизації підприємств-боржників. Щодо підприємства-боржника, яке вирішено продати, не можна розпочинати процедуру банкрутства, допоки воно не буде продане. У разі прийняття рішення про приватизацію справи про банкрутство підприємства зупиняються (окрім тих підприємств, що ліквідуються за рішенням власника).

4, У приватизації не зможуть брати участь юрособи, 10% і більше акцій яких контролює представник країни-агресора або ж сама держава-агресор. Якщо контрольована частка менше, вони зможуть брати участь в приватизації. Послаблюються вимоги до юросіб з офшорів і країн зі списку FATF. Якщо інвестор володіє 50% статутного капіталу компанії, зареєстрованої в офшорах або країні зі списку FATF, він зможе купити український держоб’єкт. Зараз особи з офшорів і пов’язані з ними особи, а також резиденти країни-агресора не можуть брати участь в приватизації українських держоб’єктів.

5. Встановлюються два способи приватизації: викуп і аукціон. Останні допускаються в різних варіантах – аукціони з умовами і без, аукціони за методом вивчення цінових пропозицій, аукціони із заниженням стартової ціни. Зараз також допускається продаж держпакетів акцій на фондових біржах.

Філософія закону – спростити правила продажу держактивів, прискорити окремі приватизаційні процеси. У ньому є низка спірних моментів, що стосуються долі земділянок, на яких розташовані об’єкти, що підлягають продажу (законопроект передбачає, що земля продається в окремому порядку згідно земельного законодавства), а також захисту прав кредиторів підприємств-банкрутів.

По-друге, так само легко дорозпродати енергетику, як цього року, може не вийти. Вартість, інвестпривабливість і фінансове самопочуття обленерго, зокрема ТЕЦ, залежатимуть від того, як ці підприємства адаптуються до ринків електроенергії та газу. Багато цих компаній мають борги. Реагування енергопідприємств на ринкові реалії та здатність згенерувати ресурс, щоб розрахуватися з боргами не омине уваги інвесторів. Ще один момент, на який будуть орієнтуватися покупці – перспективи введення RAB-тарифів для обленерго.

По-третє, можливо, влада не матиме сильного стимулу у вигляді програми МВФ. Як вже згадувалося, приватизація – одна з основних вимог Фонду для отримання наступного траншу. На сьогодні через небажання уряду підвищувати тарифи на газ для населення з жовтня переговори з кредитором «зависли». Очікування щодо траншу змістилися з кінця цього року на весну наступного. Питання в тому, наскільки ця «пауза» пошириться і на інші зобов’язання України перед кредитором, зокрема й з приватизації. Без «батога» у вигляді МВФ влада навряд чи зважиться продавати держвласність у передвиборчий рік.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний