В последнее время в дискуссиях о налоговой реформе все чаще поднимается вопрос о целесообразности взимания налога на прибыль. В результате экономического анализа приходим к выводу, что налог на прибыль целесообразно заменить налогом на распределенную прибыль, что будет стимулировать инвестиции и экономический рост.

Миф — налог на прибыль является бюджетообразующим

Ключевой аргумент сторонников сохранения налога на прибыль, в частности, Минфина, — это то, что налог является бюджетообразующим. Давайте попробуем разобраться, так ли это. Согласно статистике Минфина, по итогам 2014г. доля поступлений от этого налога в консолидированном бюджете составила менее 9%. За последние 4 года она упала на 5%, и есть основания полагать, что в ближайшей перспективе сохранится тенденция к ее снижению. Экономика Украины находится в состоянии рецессии (падение ВВП в 1-м квартале — 17,2% г/г), и говорить о восстановлении пока не приходится. В таких условиях финансовые показатели корпоративного сектора будут падать, компании будут вынуждены оптимизировать расходы, чтобы выжить во время кризиса.

Дальше – только хуже

Согласно данным Госстата, по итогам 2014 г. 33,7% предприятий зафиксировали убыток до налогообложения, в 1-м квартале 2015 г. эта цифра возросла до 46,6%, общий финрезультат до налогообложения составил -385,9 млрд. грн. Это официальная статистика, которая учитывает все зарегистрированные юридические лица. Данных о том, сколько из этих предприятий реально работающие, нет, естественно, нет и статистики по количеству искусственно убыточных предприятий. По словам представителей Минфина, сегодня налог на прибыль платит порядка 5-10% всех предприятий.

Реальность такова, что бизнес предпочитает оптимизировать расходы, чтобы не платить налог. В текущих условиях существует мало преград для обналичивания средств компаний и вывода прибылей за границу. Любой желающий этим пользуется. Налог на прибыль платят главным образом в 3-х случаях:

- чтобы получить от государства возмещение НДС;

- при распределении прибыли в виде авансовых платежей;

- при нежелании связываться с проверками, если заплатить налог будет дешевле.

В результате:

- укореняется мнение «налоги платят дураки»;

- украинская экономика недополучает инвестиции (пока в стране идет война, внешние инвестиции не придут, поэтому в текущих условиях так важно аккумулировать внутренний ресурс. Прибыль предприятий является сегодня практически единственным источником финансирования инвестиционных программ);

- Бюджет недополучает налоговые поступления.

Что делать в такой ситуации?

Когда экономика находится в состоянии кризиса, стимулирующая функция налогового режима должна превалировать над фискальной.

Мы предлагаем, в качестве инструмента стимулирования, заменить налог на прибыль налогом на распределенную прибыль. Налог на распределенную прибыль не касается дивидендов и является налогом исключительно для предприятия. Как вариант, можно предоставить бизнесу право выбора — платить налог на прибыль либо налог на распределенную прибыль.

Замена налога на прибыль компаний налогом на ее распределение может привести к быстрой модернизации предприятий и взрывообразному росту экономики.

Ожидаемые результаты:

- рост оборотных средств предприятий;

- запуск экономики;

- ликвидация схем по оптимизации (не смысла «оптимизировать» то, чего нет);

- детенизация всего объема теневой прибыли — ориентировочно 200 млрд. грн. «В тени», по оптимистичным оценкам, находится 34% номинального ВВП, доля прибылей компаний в ВВП, по данным Госстата, составляет 25-30%. После отмены налога на прибыль схемы по оптимизации потеряют смысл, таким образом, ожидаем детенизации всего объема теневой прибыли.

- сокращение объёмов и, соответственно, рынка обналичивания, удорожание услуг по обналичиванию, сжатие теневой экономики. Трансформация налога на прибыль в налог на распределяемую прибыль приведет к значительному сокращению рынка оптимизации налогов. Параллельно, вероятнее всего, Нацбанк будет проводить политику по переводу всех расчетов в электронную форму и сокращению использования наличных. Все это в совокупности приведет к росту стоимости услуг по переводу безналичных средств в наличные.

Эффект от налога на распределенную прибыль будет зависеть от структуры распределения прибыли.

Безусловно, предприятие может оставить всю прибыль нераспределенной и положить ее, например, на банковский депозит или направить на расходы, не связанные с инвестициями. Однако маловероятно, что так поступят все предприятия. В среднем по экономике, распределение средств приведет к относительно пропорциональному использованию прибыли.

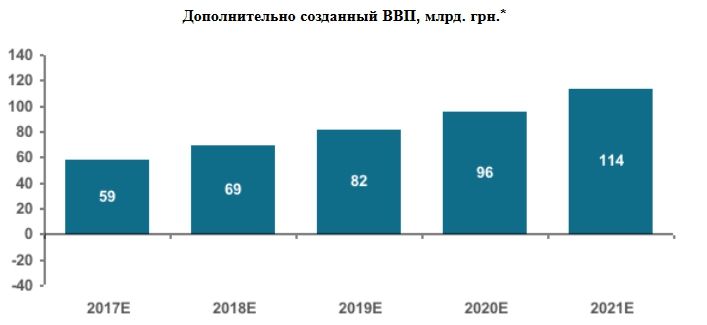

Мы оценили эффект для экономики и бюджета в перспективе 5 лет при условии следующей структуры использования прибыли в 1-й год реформы: 15% к распределению, 30% на инвестиции, 15% на депозит, 40% нераспределенной прибыли выводится на личное потребление.

Считаем, что инвестиции и часть средств с депозитов, которая вернется в экономику в виде кредитов, будут направлены на модернизацию производства. В результате будет происходить наращивание производства, рост реализации продукции, создание дополнительной добавленной стоимости, новых рабочих мест. Уже через год средства вернутся в Бюджет в виде дополнительного НДС, налогов с ФОТ, НДФЛ. (см. Приложение 1)

* Эффект от одного года инвестирования. Источник: для прогнозов использовались данные Госстата

Отмена налога на прибыль приведет к недополучению Бюджетом 25 млрд. грн. в 1-й год реформы, однако в перспективе 5 лет позволит дополнительно генерировать 276 млрд. грн. в виде налогов с дополнительного ВВП.

* Эффект от одного года инвестирования. Источник: для прогнозов использовались данные Госстата

Эстонская модель vs Гонконгская модель

Уход от налога на прибыль – мировая практика. На сегодняшний день Украина может использовать две модели, так называемую эстонскую и гонконгскую. Их отличие заключается в походе к отнесению затрат. В Эстонии есть понятие условно—распределяемой прибыли (расходы, не связанные с хоздеятельностью компании), которая жестко контролируется и учитывается при расчете базы налогообложения для взимания налога на распределенную прибыль. В Гонконге же ограничений на затраты нет. На расходы могут относиться траты в интересах акционеров компании.

Гонконгская модель, безусловно, более либеральная, поскольку предполагает отсутствие любых налоговых проверок. Это, в свою очередь, устраняет злоупотребления со стороны контролирующих органов, существенно экономит затраты бизнеса, сокращает расходы Бюджета на содержание ГФС.

Основной риск при реализации Гонконгской модели — то, что компании смогут списывать на расходы личные траты акционеров (отдых, недвижимость, предметы роскоши и т.д.), и в результате налог на распределенную прибыль платить никто не будет. Но в этом нет ничего страшного.

Хуже чем есть, точно не будет

Сегодня возможности по оптимизации и вывода прибыли есть у всех. Но мы имеем реальный шанс максимально упростить налоговую и учетную систему, вернуть доверие между государством и налогоплательщиками.

А отсутствие доверия к государству — одна из причин оттока капитала.

Создав максимально простые и прозрачные условия для бизнеса, мы привлечем внимание и внешних инвесторов. Если эта идея понравится нам, то им она точно понравится.

Приложение 1

Описание модели

Составлена финансовая модель, которая показывает экономический эффект от замены налога на прибыль налогом на распределенную прибыль.

Основная цель — оценить:

- поступления в Бюджет от налога на распределенную прибыль;

- объем дополнительных инвестиций в экономику и объем дополнительно созданного ВВП за счет допинвестиций;

- поступления в Бюджет од дополнительного НДС;

- поступления в Бюджет от дополнительных налогов с ФОТ.

Допущения в расчетах:

- Ставка налога на прибыль (до реформы) – 18%

- Ставка налога на распределенную прибыль – 15%

- Ставка налогов с ФОТ (ЕСВ работодателя, ЕСВ работника, военный сбор, НДФЛ) – 56,6%

- Ставка НДФЛ – 15%

- Ставка дисконтирования – 18%

- Рентабельность налогооблагаемой прибыли — 15%

- Доля добавленной стоимости в выпуске – 45%

- Доля оплаты наемного труда в добавленной стоимости – 50%

- Доля НДС в ВВП – 9%

В модели допускаем, что вся полученная прибыль компаний будет распределяться следующим образом:

- 15% к распределению;

- 30% на инвестиции;

- 15% на депозит;

- 40% нераспределенной прибыли остается в компании, однако расходуется на личное потребление собственников.

Оценка всей налогооблагаемой прибыли осуществлялась исходя из прогноза ВВП на 2016 г. (-2% г/г изменение реального ВВП) и доли прибыли в номинальном ВВП.

- Поступления в Бюджет от налога на распределенную прибыль оценивались исходя из доли прибыли направленной на распределение (допущение — 15%) и ставки налога на распределенную прибыль (допущение — 15%).

- Объем дополнительного ВВП был рассчитан исходя из объема потенциальных инвестиций и оценочной прибыли на инвестиции.

Потенциальные инвестиции в экономику:

- 30% от всей прибыли компаний;

- часть средств, размещенных компаниями на депозитах, вернутся в экономику в виде кредитов и будут направлены на инвестиции.

Допускаем, что дисконтированный срок окупаемости инвестиций составит 5 лет. Следовательно, в перспективе 5 лет будет генерирована дополнительная прибыль на инвестиции, доходы компаний возрастут. В процессе создания доходов будет создана дополнительная валовая стоимость, доля в выпуске которой оценивается на уровне 45% (расчеты на основании данных Госстата в ретроспективе). Соответственно, это и будет дополнительный ВВП.

- Объем дополнительных поступлений в Бюджет от НДС рассчитан исходя из дополнительно созданного ВВП и доли НДС в ВВП (9%).

4. Считаем, что модернизация и расширение производства потребуют создания новых рабочих мест, увеличения ФОТ. Это в свою очередь будет стимулировать рост поступлений в Бюджет от ЕСВ и НДФЛ ( исходя из ставки 56,6% от ФОТ).

Оставшиеся 40% нераспределенной прибыли останутся в стране, поскольку вывод прибыль за границу потеряет смысл. Допускаем, что треть из них все же будет выведена, например, для покупки элитной недвижимости за рубежом, отдыха. Остальная же часть останется в Украине. Это будет стимулировать потребление и покупку недвижимости внутри страны. В Бюджет дополнительно будут генерированы НДС и НДФЛ.

Неделя Налоговой Реформы

Налоговая Реформа — Что Обсуждается (Павел Кухта, член Редколлегии iМоРе)

Павел Себастьянович: Средний и Малый Бизнес Вытеснен с Легального Поля Высокими Ставками Налогов (Павел Себастьянович, Гражданская платформа «Нова Країна»)

Олег Гетман: Упущен Один Достаточно Важный Момент в Реформировании НДС (Олег Гетман, экономист, эксперт группы Налоговая реформа, Реанимационного пакета реформ)

Владимир Дубровский: 1-2% ВВП в Виде Дополнительных Доходов Бюджета в Результате Урезания Упрощенного Налогообложения — Нереалистичные Цифры (Владимир Дубровский, эксперт Реанимационного пакета реформ)

Сергей Кривошеев: Малый Бизнес не Получает Налоговых Субсидий и Преференций (Сергей Кривошеев, сокоординатор группы «Экономика и предпринимательство» Гражданской платформы «Нова Країна»

Татьяна Прокопчук: Бизнес Считает, что Необходимо Упростить Процесс Администрирования Налогов (Татьяна Прокопчук, Вице-президент по вопросам стратегического развития Американской торговой палаты в Украине)

Роберт Конрад: Налоговая Реформа — это не Просто Изменение Законодательства (Роберт Конрад, Дюкский университет)

Анна Деревянко: Украинской Налоговой Системе Нужны Глубинные Изменения, «Косметический Ремонт» не Поможет (Анна Деревянко, исполнительный директор Европейской Бизнес Ассоциации)

Михаил Соколов: С Имеющимся Уровнем Фискальной Нагрузки не Стоит и Мечтать об Экономическом Росте (Михаил Соколов, заместитель главы Всеукраинской аграрной рады)

Украине Нужна Радикальная, но Грамотная Налоговая Реформа (Андерс Ослунд, старший научный сотрудник Атлантического совета США в Вашингтоне и автор книги “Украина: Что пошло не так и как это исправить”)

Алексей Геращенко: Министерство Финансов Готовит Собственные Предложения Практически в Закрытом Режиме (Алексей Геращенко, экономист, предприниматель, преподаватель финансов kmbs)

Роман Жарко: Основная Проблема Налоговой Системы — Использование Фискального Механизма Достижения Поставленного Плана по Сборам (Роман Жарко, к.э.н., Менеджер по налогообложению Baker Tilly)

Налоговая Реформа в Украине или Как Достичь Невозможного (Владимир Дубровский, эксперт Реанимационного пакета реформ)

Налоговая Реформа Сквозь Призму Макроэкономической Стабильности: Взгляд НБУ (Дмитрий Сологуб, заместитель главы Национального банка, Сергей Николайчук, директор департамента монетарной политики и экономического анализа НБУ)

Налоговая Реформа Определит Будущее Украины (Павел Себастьянович, координатор группы “Налоги” ГП “Нова Країна”)

Налоговая Реформа Грузии: Чему Поучиться Украине (Елена Белан, главный экономист Dragon Capital, член редколлегии VoxUkraine)

Макроэкономические Последствия Налоговой Реформы (Юрий Городниченко, профессор Калифорнийского университета в Беркли, сооснователь и член Редколлегии VoxUkraine)

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.