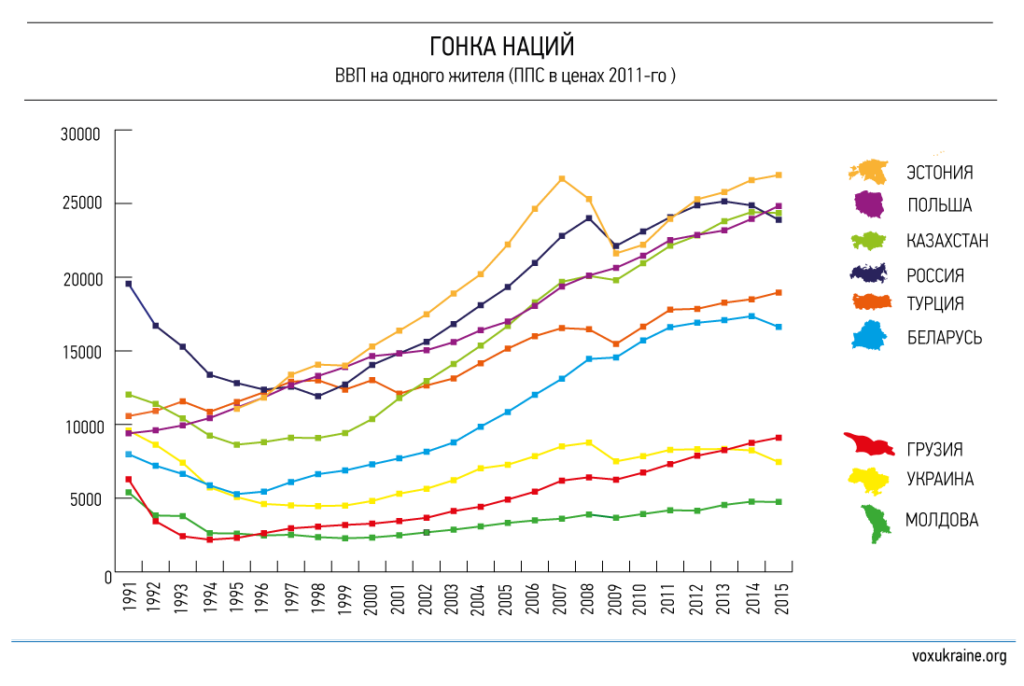

Украина – бедная страна, неоправданно бедная. По данным Всемирного банка, в 2015–ом на одного украинца приходилось $7450 валового дохода (по ППС), это меньше чем на жителя Ирака, Монголии, Албании и еще 109 стран. Но куда хуже не размер цифры, а динамика.

За 25 лет этот показатель ухудшился на 23%, а страна скатилась с 55 места на 112. Все соседи Украины, за исключением Молдовы, оказались намного успешнее в экономическом плане. Почему? VoxUkraine нашел и изучил семь наиболее вредных и деструктивных решений украинского правительства и депутатов за 25 лет независимости.

Почему одни восточноевропейские страны после развала Союза и Варшавского блока стали богатыми, а другие остались бедными? За счет чего государства, стартовавшие с одной отметки экономического развития, за 25 лет достигли таких разных результатов? Для примера, в 2015–ом ВВП на одного жителя Польши был почти в 3,5 больше, чем жителя Украины, а разница в доходах между среднестатистическим эстонцем и украинцем превысила шесть раз. И могут ли аутсайдеры вырваться из «колеи неудачников»? На эти вопросы есть много правильных ответов – скорость и глубина реформ, роль личности, качество институтов, наследие Советского Союза, помощь западных партнеров и много другое. Мы решили сосредоточиться на «прикладной» части проблемы – качестве экономических решений.

За 25 лет Украина собрала щедрую коллекцию экономических ошибок: выбрать худшие из худших было совсем не просто. Определяя список, мы старались не брать безликие термины «гиперинфляция», «плохой инвестклимат» или «репрессивная налоговая система», а определить первое событие (закон, постановление), количественно оценить его вред для экономики и показать эволюцию конкретного решения в глубинную проблему.

Неудивительно, что такая схема привела нас в 1990–е, когда задавались параметры экономического ДНК Украины. Именно тогда были сделаны решения и приняты законы, которые со временем «выросли» в олигархию, неконкурентные рынки, коррупционную ренту, угнетающую налоговую систему и др. Конструкция сложилась нежизнеспособная и неконкурентная, приходится болезненно перестраивать.

У экономического фиаско Украины нет одного автора. В разное время свой весомый вклад внесли президенты, правительства и парламент. Субъективно – вклад парламента все же больше. А основные причины – популизм, безответственность и некомпетентность.

Карманный Нацбанк

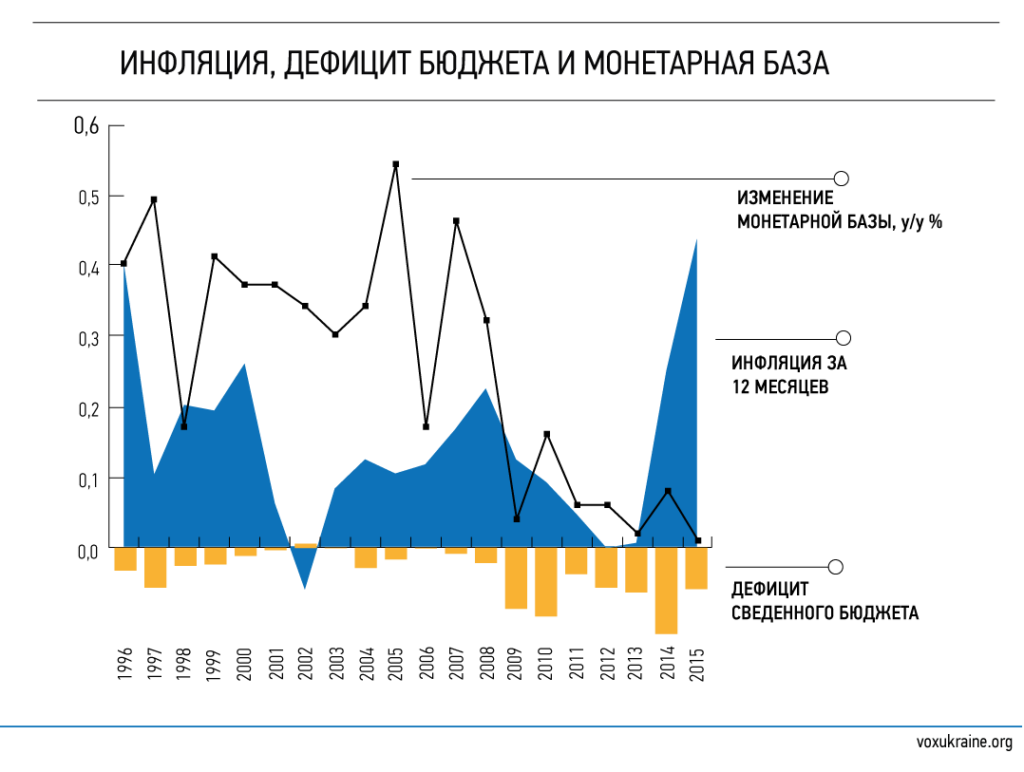

Первые 23 года в Украине не было по–настоящему независимого центробанка. НБУ был одним из соучастников украинской гиперинфляции начала 1990–х, которая оказалась большей, чем во всех восточноевропейских странах. А вплоть до 2015 года Нацбанк помогал Кабмину скрывать реальный дефицит бюджета, что стало одной из причин полной разбалансировки госфинансов и значительной девальвации гривны.

20 марта 1991 года Верховная Рада тогда еще Украинской ССР приняла Закон о банках и банковской деятельности, который устанавливал правила работы банковской системы на следующие 8 лет – как оказалось, и для независимой Украины. Этот закон особенно важен для Украины потому, что он определил роль центробанка – будущего Национального банка.

Согласно исследованиям, чем выше независимость центробанков (то есть способность их руководства принимать политически независимые решения), тем выше их эффективность в борьбе с инфляцией, что, в свою очередь, коррелирует с последующим реальным ростом ВВП. В Украине о независимости НБУ, который стал правопреемником центробанка СССР, говорить не приходилось.

В новом Законе все было с точностью до наоборот. Статья 14 этого закона прямо говорила: «Национальный банк организовывает и реализует через банковскую систему кассовое выполнение государственного бюджета республики. По решению Верховной Рады Украинской ССР Национальный банк может предоставлять Министерству финансов Украинской ССР кредит на общих основаниях».

Таким образом, по сути, этот закон подчинял центробанк Украины Министерству финансов и Верховной Раде. Именно он и стал одной из главных причин гиперинфляции в начале 1990–х, оказавшей разрушительное влияние на экономику молодого государства, благосостояние жителей и, можно предположить, психику многих украинцев.

Что именно произошло?

На фоне развала Советского Союза и экономического кризиса десятки тысяч госпредприятий остались без госзаказов и с оборванными цепочками поставок. Произвести товар, а потом реализовать его стало крайне проблематично. Выручка стремительно сокращалась, рассчитаться с поставщиками, платить зарплату и отчислять налоги в бюджет госкомпаниям было не из чего. В стране начался масштабный кризис платежей и бюджетный кризис.

Парламент независимой Украины и ее первый президент Леонид Кравчук решали проблему за счет бюджета и НБУ. Во–первых, президент и Рада поручали Минфину предоставлять предприятиям (главным образом аграрного и энергетического – газ и уголь – секторов) практически бесплатные субсидии из госбюджета. В 1992 году их объем уже составлял 8,1% ВВП, в 1993 году – 10,8% ВВП, пишет известный американский исследователь постсоветской трансформации Андерс Аслунд в своей книге «Украина: что пошло не так и как это исправить».

Прямым результатом такой политики стал стремительный рост дефицита бюджета. В 1991 году он составил 14% ВВП. Бюджет на 1992 год изначально принимали с дефицитом в 2%, но в течение года парламент расширил его до недопустимых 29% [1]. Покрывать дефицит обязали Национальный банк.

Во–вторых, Нацбанк должен был предоставлять кредиты под очень низкие ставки различным секторам экономики.

В 1992 году чистые кредиты, выданные предприятиям, составили не менее 65% ВВП, в 1993 году – 47%, пишет Аслунд. Например, летом 1993 года президент Леонид Кравчук подписал указ о безлимитной кредитной линии сельскому хозяйству. Причем, хоть в Украине уже царила гиперинфляция, ставка по этому кредиту составляла лишь 30% годовых.

Еще одной причиной включить печатный станок стало регулярное повышение минимальной зарплаты с целью защитить население от падения уровня жизни. Парламент на свое усмотрение и вопреки активным протестам Кабмина регулярно повышал соцстандарты, не учитывая способности бюджета профинансировать их.

Например, в октябре 1994 года Верховная Рада решила поднять минимальную заработную плату. В условиях гиперинфляции и дефицита бюджета президент и Кабмин выступили против. «Повышение минимальной зарплаты в Украине, которое в настоящее время обсуждается на сессии Верховного Совета, может «взорвать» обстановку в стране», – цитировало президента Леонида Кучму «Зеркало недели». «После каждого повышения минимальной зарплаты в течение нескольких месяцев продолжается падение реальной, и она фактически становится ниже, чем до повышения. Такое мы уже наблюдали не раз в течение прошлого года», – объяснял тогда же первый вице–премьер Виктор Пинзенык. Народные депутаты проигнорировали эти аргументы, тем самым опять подбросив дров в костер разгоревшейся гиперинфляции и постоянной девальвации купонокарбованцев.

«Еженедельно на валютный рынок Украины выбрасывается до 5 триллионов карбованцев. Это результат эмиссии, которая производилась на протяжении II и III кварталов, и будет производиться и в IV квартале по решению Верховного Совета» – Николай Мельничук, заместитель начальника управления валютного регулирования Нацбанка, 1994 год

Инфляция соседей

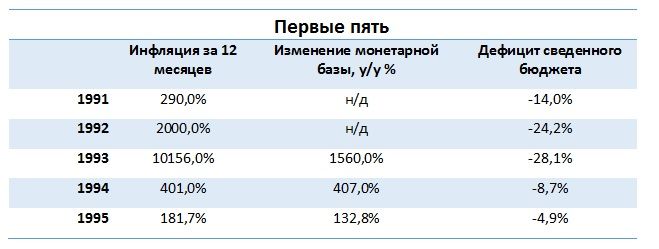

Была ли ситуация в Украине уникальной в своем роде? К печати денег для покрытия дефицита прибегали почти все страны, распрощавшиеся с СССР. Но проблемное отличие Украины – это масштаб дефицита и, соответственно, монетарной эмиссии и вызванной ею гиперинфляции. «В первый год после устранения контроля (за ценами) цены подскочили примерно в 7 раз в Польше, в 26 раз – в России и больше чем в 100 раз – в Украине», – говорится в отчете МВФ, посвященном 25 годам трансформации постсоветских стран. Гиперинфляция в Украине достигла 2730% в 1992 году и 10155% – в 1993–м.

В свою очередь гиперинфляция была главной причиной коллапса производства, разрушила экономическую жизнь и деморализовала общество, пишет Аслунд.

Страны, которым повезло быстро получить независимый центробанк, смогли скорее вернуться к экономической стабильности. Например, в Польше закон о центробанке был принят в 1989 году и уже тогда устанавливал независимость главы центробанка, а главной целью его политики определял «усиление польской денежной единицы». В Чехословакии аналогичный шаг был предпринят в 1990 году. «Страны, которые не смогли установить такую практику (независимости центробанка) на начальном этапе стабилизации (такие, как Болгария, Румыния, Россия и Украина), в большинстве своем были вынуждены пройти через второй раунд стабилизации», – говорится в исследовании МВФ.

Путь к свободе

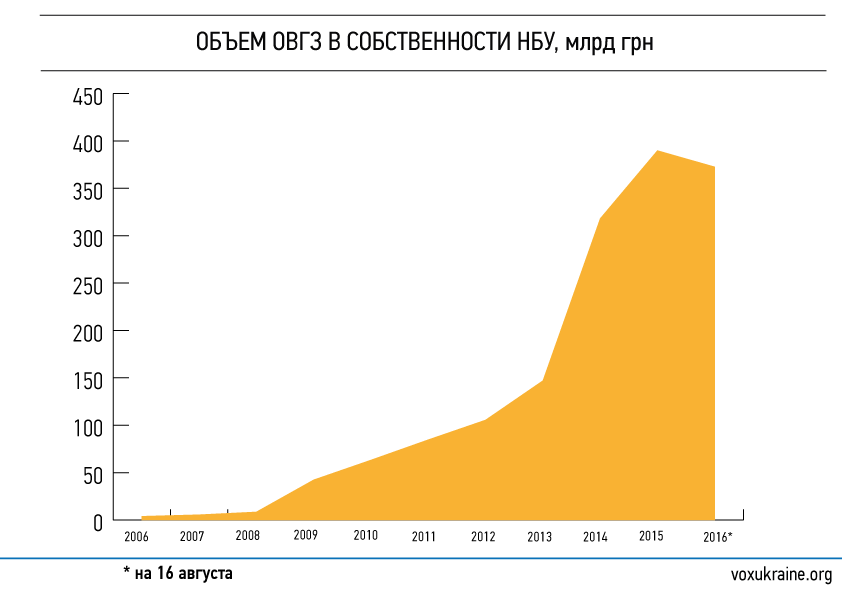

Путь украинского центробанка к независимости оказался очень долгим. Хотя попытки исправить ситуацию и повысить независимость НБУ предпринимались еще в середине 1990–х. Например, в Меморандуме об экономической политике за 1995 год (в рамках сотрудничества с МВФ) указывается, что правительство передало в парламент проект Закона о центральном банке, который повышает автономию регулятора. Но на принятие закона понадобилось 4 года – Закон «О Национальном банке Украины «был принят только в 1999 году. Правда, и он не стал панацеей от политического вмешательства в работу НБУ. На практике, начиная с финансового кризиса 2008–2009 годов, весь период правления Януковича в 2010–2013 году и в первый год после Революции достоинства Национальный банк шел на поводу у потребностей Кабмина и, по сути, закрывал часть дефицита госбюджета посредством монетарной эмиссии (выкупая гособлигации). Об этом красноречиво говорит статистика: с 2008 по 2014 год объем ОВГЗ в портфеле Нацбанка вырос почти в 70 раз – с 5,6 млрд грн до 389 млрд грн).

В полной мере норма о независимости НБУ начала внедряться в жизнь только в 2015 году, после принятия парламентом изменений в закон о Национальном банке. Снижение объемов монетарной эмиссии в 2015–2016 году стало одной из ключевых причин макроэкономической стабилизации в Украине после кризиса 2014–го.

Ручное регулирование цен и экспорта

Правительства Леонида Кучмы и Ефима Звягильского пытались бороться с инфляцией административными мерами: ограничивали цены и наценки, вводили лицензии и квоты на экспорт. Результат – сокращение стимулов и падение производства, развитие бартерных схем. Разрушительный итог такой политики – создание рентной экономики и концентрация значительной части капитала у узкой прослойки первой плеяды олигархов.

Украина получила независимость одновременно с гиперинфляцией. За 1991 год цены выросли на 290%. В 1992–м в обращение были введены купоны, темп инфляции превысил 2000%. Правительство молодого государства решило, что будет бороться с 20–кратным ростом цен не жесткой монетарной политикой, а переходом к ручному ценообразованию.

В самом конце 1991 года, 27 декабря, Кабинет Министров Украины под руководством первого вице–премьера Константина Масика принял постановление №376 «О системе цен в народном хозяйстве и на потребительском рынке Украины». Этот документ был призван либерализовать львиную долю цен в экономике. Однако правительство пятимесячного государства не решилось «отпустить» все цены и этим же постановлением вводило регулирование на широкий перечень ключевых товаров и услуг. К примеру, устанавливало потолок для повышения цен и тарифов на уголь, нефть, газовый конденсат, природный и сжиженный газ, электроэнергию и тепло, транспортные услуги, отдельные виды хлеба и т.д. Но даже с учетом этого перечня это были очень либеральные месяцы – следующие два года экономической жизни страны пройдут под знаком все более жесткого регулирования ценообразования и торговли. По необъяснимой традиции наиболее антирыночные шаги правительство будет совершать в декабре.

Осторожно, рынок закрывается

В декабре 1992 года Кабмин, возглавляемый тогда Леонидом Кучмой, принял постановление №715 «О регулировании цен». Оно устанавливало предельный уровень повышения цен на уголь, электроэнергию, услуги связи. Также постановление давало право местным органам власти регулировать наценки в сетях общепита и цены на почти 10 видов товаров и услуг, включая овощи и картофель. Министерство промышленности получило возможность регулировать цены на кокс, продукцию металлургической и химической отраслей, Минэкономики – оптовые цены на газ и воду, и т.д.

Спустя год у украинской экономики отберут оставшуюся «рыночность». В декабре 1993 года правительство уже и.о. премьер–министра Ефима Звягильского полностью откажется от концепта «свободных цен» и примет постановление №987 «Об упорядочении цен и тарифов». Оно обязывало центральную и местную власть «усилить режим контроля за установлением и использованием цен», вводило санкции по отношению к субъектам экономики, которые «безосновательно завысили состав расходов», и еще больше расширяло перечень товаров, подпадавших под регулирование.

«Каждое предприятие промышленности, транспорта, службы быта пытается увеличить прибыль наиболее легким способом, завышая цены на свою продукцию, – пояснял свою логику Звягильский в статье «Давайте быть реалистами», опубликованной в «Урядовом курьере» 7 сентября 1993 года. – …С попытками получить прибыль не за счет увеличения производства, а посредством увеличения цены нужно вести административную, общественную и экономическую борьбу».

Как создавалась рента

Параллельно с искусственным ограничением внутренних цен правительство принялось активно регулировать (ограничивать) экспорт.

В январе 1993 года Кабмин выпустил декрет № 6–93 о квотировании и лицензировании экспорта товаров (работ, услуг), вводивший общую «рамку» для ограничения экспорта и узкий круг лицензируемых товаров. В течение следующего года правительствами Кучмы и Звягильского было принято еще три десятка постановлений, которые ограничивали экспорт либо предоставляли право (льготного) экспорта конкретным предприятиям.

Под ограничение подпадал экспорт практически всех сырьевых товаров: цветные металлы, железная руда, сырая нефть, уголь, нефтяной газ, зерно, мука и т.д. Лицензии на экспорт выдавало Министерство экономики. По предложению этого ведомства Кабмин мог предоставить право на беспошлинный вывоз продукции отдельным компаниям или даже органам местной власти. Например, «Донецкуглю» или Олевской райадминистрации.

Результат такой политики не заставил себя долго ждать – появилась огромная разница между ценами на товары внутри Украины и на внешнем рынке. Зарабатывала на этой разнице узкая прослойка компаний, допущенных к внешней торговле, – классический инструмент экстрактивной экономики.

О масштабах перекоса и ренте, которая доставалась избранным (и избирающим), можно судить по цифрам, которые приводит Андерс Аслунд в своей книге: «В 1992 году сырьевые товары составляли 40% экспорта Украины, и их средняя рыночная стоимость составляла только около 10% от мировых рыночных цен. То есть рента от экспорта составляла около $4,1 млрд, или 20% ВВП страны в 1992 году».

«Умный Звягильский понял, что регулирование означало ренту для немногих привилегированных, то есть для него и его друзей. Он регулировал цены и внешнюю торговлю, позволяя государственным субсидиям покрывать разницу между контролируемыми ценами… Контролировал лицензирование внешней торговли и зарабатывал на арбитраже между низкими внутренними ценами на энергоресурсы, металлы и химию и куда более высокими мировыми рыночными ценами» – Андерс Аслунд, исследователь постсоветской трансформации, автор книги «Украина: что пошло не так и как это исправить».

Вопрос не только в том, что эти деньги осели в карманах отдельных лиц, а в том, что они фактически не зашли в экономику, которая переживала сильнейший кризис. Заниженные цены лишали предприятия стимула к работе и стимулировали рост безработицы. Но, пожалуй, наиболее пагубный результат такой политики – она создала почву для формирования первой плеяды украинских олигархов. «К 1994 году Украина уже была знакома с концепцией олигархов», – считает Аслунд.

Возвращение рынка

На либерализацию экспорта пошли только в 1995 году под давлением Международного валютного фонда. Возможность глав областей ограничивать торговую маржу на хлеб, муку и мучные продукты была ликвидирована в мае 1996–го. К концу 1996 года перечень продуктов, цены на которые нужно было декларировать наперед, был ликвидирован полностью, за исключением нескольких фармацевтических продуктов [2]. Однако до сих пор в Украине существует перечень товаров, цены на которые мониторят и регулируют на центральном и местном (социальные сорта хлеба) уровне.

Ваучерная приватизация

Идея всенародной и быстрой приватизации в Украине была сильно испорчена непродуманным дизайном и вмешательством Рады по ходу реализации. В итоге инвесторы не смогли стать реальными владельцами качественных госактивов, паи большинства населения осели бесполезным грузом в трастовых фондах. В итоге ваучерная приватизация зацементировала положение многих «красных директоров» и дала доступ к госактивам предпринимателям близким к власти. В спайке это создало плодородную почву для возникновения олигархата.

21 апреля 1994 года президент Леонид Кравчук подписал Указ №178/94 «О введении в наличный оборот приватизационных имущественных сертификатов». В Украине стартовала ваучерная приватизация – пожалуй, самый неоднозначный этап разгосударствления собственности.

После развала Союза даже самые «левые» партии Верховной Рады понимали, что в Украине придется строить новую, более рыночную экономику, в которой не будет государственной монополии во всех отраслях. Бюджет молодого государства просто не мог содержать такое количество убыточных госпредприятий.

Еще в марте 1992 года парламент принял Закон «О приватизации государственного имущества» (касался крупных промышленных объектов). Параллельно был принят закон о приватизации малых предприятий. В июле того же года была утверждена Государственная программа приватизации госпредприятий, которая определила объекты для первоочередной приватизации и способ оплаты за них. Вместе эти законы заложили основу процесса разгосударствления.

За 1992–1994 годы было приватизировано 12 000 предприятий. Разгосударствление проходило хаотично, через выкуп предприятий инсайдерами (коллективом и директорами), которые имели возможность делать это на льготных условиях. Таким образом в те годы было приватизировано 80% всех компаний, по данным Всемирного банка (World Bank, 1997. Between State and Market: Mass Privatization in Transition Economies). Такая приватизация была неконкурентной по форме, а по сути – затрудняла доступ к предприятиям стратегических инвесторов.

В начале 1990–х в правительстве шла борьба между сторонниками приватизации за денежные средства и за приватизационные имущественные сертификаты (ПИС). Сторонником приватизации в денежной форме в правительстве Витольда Фокина (апрель 1991 – октябрь 1992 года) был министр по делам разгосударствления собственности и демонополизации Виктор Сальников. Лоббистами ПИСов – вице–премьер Владимир Лановой и председатель Комитета ВР по экономической политике и реформам Владимир Пилипчук, рассказывает Роман Шпек, пришедший на должность министра по делам разгосударствления собственности в 1992 году.

Победили сторонники ПИСов.

Быстро и каждому

Задачей ваучерной приватизации было «форсировать« передачу госсобственности в частные руки на более открытой и конкурентной основе, создать широкий класс собственников, улучшить эффективность управления предприятиями и заложить основы рынка капитала.

Согласно Указу №178/94, с начала 1995 года ПИСы становились одной из основных форм платежа за приватизационные объекты. В течение следующих двух лет их должен был получить каждый житель Украины. Закончиться ваучерный этап приватизации должен был до конца 1996 года (впоследствии срок окончания дважды переносился).

Но результаты оказались далеки от ожидаемых. Позднее президент Леонид Кучма назовет период ваучерной приватизации «политикой ползучего разгосударствления и корпоратизации».

«Украинская ваучерная приватизация… по сути потерпела крах, усугубила деформационные процессы в сфере собственности и нанесла серьезный ущерб доверию населения к государству, политикам, рынку и дальнейшим реформам», – Анатолий Гальчинский, автор книги «Записки советника Президента: 10 лет с Президентом Леонидом Кучмой»

Промежуточный итог

Во–первых, было приватизировано намного меньше компаний, чем рассчитывали. С 1995–го по 1998–й форму собственности поменяли около 50 000 объектов (40 000 малых и 8000 средних и больших предприятий). При этом полноценно было приватизировано еще меньше предприятий: по данным Центра экономического развития, лишь у 30% средних и крупных предприятий было продано более 70% акций (в 1995–м). По сути, на большинстве приватизированных объектов государство осталось крупным собственником.

Во–вторых, из–за сложности процедуры почти 7,8 млн граждан не приняли участия в ваучерной приватизации (5,3 млн человек не получили приватизационные сертификаты, а 2,5 млн не использовали их) [4]. Собственниками акций стало немногим более 19 млн человек из 46 млн, получивших сертификаты.

В–третьих, значительная часть приватизированных активов оказалась сосредоточена не у населения или конечных инвесторов, а в руках финансовых посредников, текущего руководства и стоявшей за ними партийной номенклатуры или криминалитета.

Что пошло не так

«Приватизация проводилась в условиях, когда у населения был слишком велик соблазн продать свои сертификаты «за колбасу», – говорит Сергей Терехин, который в 1993 году был замминистра экономики.

Правительство пыталось избежать такого сценария. ПИС задумывался как именной сертификат, который не подлежал обороту. Что, впрочем, не остановило в дальнейшем продажу ПИСов.

Владелец именного ваучера мог или купить акции в обмен на ПИСы напрямую, или отдать ПИСы в доверительное управление компании–посреднику, которая, в свою очередь, должна была инвестировать эти сертификаты в приватизацию. Формально это выглядело как обмен гражданином ваучера на пай инвест– или доверительного фонда (попросту трастов), а на практике часто было продажей сертификата.

«Кто–то наверху решил, что сертификат должен обмениваться только на акции. А люди решили, что им лучше получить деньги. Потому мы и ввели эту услугу», – описывал в 1994 году суть схемы конвертации ПИСов в деньги Сергей Оксанич, президент компании «Кинто».

В распоряжении трастов оказалась почти половина всех «активных» ваучеров. Так, на конец 1996 года финансовые посредники сконцентрировали около 20 млн сертификатов, вложив в объекты приватизации более 14 млн.

Такого сценария можно было избежать. Согласно исследованию CASE Украина, в Чехии, где также проводилась ваучерная приватизация, финпосредники привлекались к процессу разгосударствления только в случае, если на акции предприятия не было спроса со стороны крупных инвесторов. В России была разрешена перепродажа ваучеров на вторичном рынке. Благодаря этому инвесторы могли скупать такие ваучеры большими партиями напрямую у населения.

В Украине из–за сильных позиций «левых» партий в середине 1990–х введение права продажи ваучеров на вторичном рынке в Украине оказалось невозможно.

Красные директора и Рада vs инвесторы

Многие украинцы чувствовали себя обманутыми, так как не имели шанса принять участие в разгосударствлении более–менее привлекательных предприятий.

Парламент, отраслевые министерства, местные органы власти, но прежде всего – сами директора предприятий делали все, чтобы никакие инвесторы не получили возможности контролировать предприятие.

«С точки зрения инсайдера (руководства. – Ред.), ищущего возможность сохранить контроль за предприятием, механизмы приватизации имели следующий порядок предпочтительности: наиболее предпочтительной была приватизация инсайдером. Затем – приватизация распыленной группе внешних инвесторов. Наименее желаемой опцией была приватизация концентрированной группой аутсайдеров» – Александр Пивоварский, экономист, автор исследования «Как работает приватизация?…».

К примеру, сильно тормозило приватизацию инвесторам долгосрочное право аренды, которое предоставлялось трудовому коллективу, на практике – узкой группе инсайдеров. Позднее они получили право трансформировать эту аренду в договоры о выкупе предприятий, говорится в исследовании Пивоварского.

Свое слово сказала и Рада. Парламентарии сделали все возможное, чтобы госкомпании не нашли реальных инвесторов. Недостатком системы приватизации была возможность Рады влиять на темпы приватизации, ежегодно устанавливая перечень объектов. За последний происходили настоящие баталии – народные депутаты активно «редактировали» список предприятий, не подлежащих приватизации: в середине 1994–го парламент выпустил постановление «О совершенствовании механизма приватизации в Украине и усилении контроля за ее проведением», введя мораторий на приватизацию, который длился до декабря, когда парламент принял список из 5400 государственных предприятий не подлежащих приватизации. Позднее эта цифра выросла до 6000.

Печальный результат

В итоге приватизация так и не привела к появлению класса инвесторов, смене собственников и модернизации производств в Украине. «Приватизация имела небольшое влияние на (качество) управления предприятиями, в основном потому что большинство (85%) акций было выдано действующим менеджерам и рабочим через механизм преференциированного размещения акций (preffered share allocation) на этапе закрытой подписки», – говорится в страновом отчете МВФ по Украине, выпущенном в октябре 1997 года.

При этом торговля ценными бумагами, переход прав собственности, реестры акционеров и деятельность этих посредников практически не регулировались. Защита прав миноритарных акционеров акционерных обществ также практически отсутствовала (на начало 1995 года деятельность АО регулировалась всего лишь 25 статьями в законе о хозяйственных обществах, а отдельный закон об акционерных обществах был принят только в 2008–м).

На этом фоне возникало много злоупотреблений, махинаций и схем по незаконному присвоению собственности. Это позволяло директорам предприятий и крупным акционерам захватывать полный контроль над предприятием и его финансовыми потоками.

Многие трасты, собравшие ПИСы у населения, не смогли сконцентрировать крупные пакеты акций предприятий, не принимали участия в управлении и контроле компаний. Как итог, многократные допэмиссии размыли до микроскопических размеров доли граждан и большинство украинцев так никогда и не дождались выплаты дивидендов.

СЭЗы и ТПРы, льготы и преференции

Одна из самых живучих и деструктивных экономических ошибок. На протяжении почти всей истории независимости украинский бизнес ландшафит был катастрофически искривлён: избранные предприятия и сектора экономики получали налоговые льготы и значительные преференции, которые стоили стране десятки миллиардов гривен. А весь остальной бизнес работал под непомерными налогами, которыми пытались компенсировать потери от преференций для избранных. Один из ключевых элементов искривления – специальные экономические зоны. В украинском исполнении они стали совершенным механизмом ухода от налогообложения и, как это ни парадоксально, помешали притоку иностранных инвестиций. Как испортить рынок?

В октябре 1992 года Верховная Рада Украины приняла Закон Украины «Об общих основах создания и функционирования специальных (свободных) экономических зон». Этот закон создавал основы для специальных (свободных) экономических зон, как «часть территории Украины, на которой устанавливается и действуют специальный правовой режим экономической деятельности».

В конце 1990–х годов этот инструмент станет одним из ключевых инструментов по минимизации налогообложения в Украине. А в середине нулевых СЭЗ потеряют право на специальный правовой режим, как такие, которые не оправдали возложенных на них ожиданий.

Впрочем, чтобы сделать следующий вывод стране понадобилось более 12 лет и миллиардные убытки.

На момент создания СЭЗов на них надеялись, как на экономическую панацею. Государство расчитывало, что они помогут привлечь иностранные инвестиции, стимулируют развитие отдельных територий и экспорта товаров и услуг, привлекут новые технологии и ускорят социально–экономическое развитие всей страны. Для этого СЭЗ получали право на «льготные таможенные, валютно–финансовые, налоговые и другие условия экономической деятельности национальных и иностранных юридических и физических лиц».

Неудачное клонирование

Сами по себе СЭЗ, конечно, не были украинский новацией. Первые подобные зоны появились в США еще во времена Великой депрессии, а после Второй мировой стали активно распространяться во всем мире. Если в 1970–х годах в мире насчитывалось несколько таких зон, то к середине 1990–х годов, согласно исследованиям Всемирного Банка, в 73 странах мира действовало уже 500 зон, направленных на развитие экспорта.

Во многих странах именно специальные экономические зоны в свое время стали локомотивом роста – благодаря им рос ВВП и экспорт, создавались рабочие места и т.д. Например, успехи Китая не в последнюю очередь связаны как раз с созданием пяти особых экономических регионов в 1980–х годах.

![]()

В рамках мирового тренда решила двигаться и Украина, приняв в 1992 году соответствующий закон.

За первые 6 лет его действия была создана только одна СЭЗ – в Крыму, согласно указу Президента «О Северокрымской экспериментально экономической зоне «Сиваш» от июня 1995 года. Настающий бум создания СЭЗ начался с 1998 года: за следующие четыре года в Украине появилось сразу 11 спецзон: Азов, Донецк, Закарпатье, Интер–порт Ковель, Курортополис Трускавец, Николаев, Порто Франко Одесса, Порт Крым, Ренни, Славутич и Яворив. Под каждую зону принимался отдельный закон, который определял, как она работает, какой режим на ней действует, какие льготы используются и т.д.

Причина бума?

В 1998 году, состоялись очередные парламентские выборы. По оценке исследователей Центра им. Разумкова, в состав Верховной Рады третьего созыва попало рекордное количество предпринимателей – они стали второй по численности группой в парламенте и составили 21% от всех депутатов (во втором созыве их было всего 8.9%). Одной из причин этого роста стало то, что половина депутатов избирались по пропорциональной системе: теперь можно было не проводить лично избирательную компанию в округе, а «внести средства» за место в проходной части партийного списка.

После этого создание СЭЗ в парламенте было «поставлено на конвейер»: для приближенных бизнесменов это была манна небесная, СЭЗы и Территории приоритетного развития (ТПР) предоставляли широкие и «кастомизированные« налоговые льготы. По состоянию на 2003 год, суммарная территория СЭЗ и ТПР, получавших похожие механизмы стимулирования т достигла 1/10 всей площади Украины [6].

Железный эксперимент

Одновременно Рада ввела еще один вид льгот для металлургической отрасли. 14 июля 1999, парламент, по предложению правительства, принял Закон «О проведении экономического эксперимента на предприятиях горно–металлургического комплекса Украины». Эксперимент должен был длиться с 1 июля 1999 до 1 января 2002–го, и вводил для предприятий ГМК щедрые налоговые льготы. В частности, налог на прибыль для них уменьшался с 30% до 9%; ставка экологического налога уменьшалась на 70%. Кроме того, в рамках эксперимента правительство погасило долги предприятиям–участникам программы за период до 1 июля 1999 года.

Вместе, эти два направления налоговых льгот привели к противоречивых последствий для экономики, что дает основание считать их существенными ошибками экономической политики Украины.

Результаты эксперимента в ГМК для самой отрасли были, безусловно, хорошие: значительно улучшились финансовые показатели предприятий ГМК. В частности, за период с 1999 по 2002–й затраты на 1 грн выручки от реализации снизились от 1,01 до 0,83 грн. Рентабельность выросла с –1% до 16,6%, объемы бартерных операций уменьшились с 48% до 12,2%. Количественно увеличился перечень прибыльных предприятий – с 20 до 34, а их доходы за несколько лет выросли с 768 млн грн до 3,14 млрд грн.

Но на этом хорошие новости заканчиваются.

Во–первых, эти льготы не форсировали модернизацию, в ходе эксперимента на обновление основных фондов предприятий ГМК было направлено лишь 10% средств, которые были получены отраслью за счет льгот, объяснял уже в 2002 году президент Леонид Кучма. Проще говоря, предприятия воспользовались экспериментом, чтобы больше заработать в вывести средства в оффшор.

Во–вторых, эксперимент помог предприятиям в нерыночный способ уменьшить себестоимость свое продукции. В ответ, против украинской металлопродукции было начато антидемпинговые расследования со стороны всех ключевых импортеров: ЕС, России, Канады, Мексики, Китая.

«Я знаю, как на экспорт идет металл: все поставляется в оффшорную зону, а там реализуется себе же, и разница остается в оффшорных зонах» – Леонид Кучма, Второй Президент Украины

СЭЗ бездонный

Результаты работы СЭЗ выглядят еще более неоднозначно.

«Налоговые стимулы, нацеленные на развитие промышленного производства и привлечения иностранных инвестиций, в Украине имели неудачную конструкцию», – отмечалось в отчете МВФ по Украине за 2003 год.

По данным, которые приводили в 2006 году украинские ученые Валерий Геец и Владимир Семиноженко, план привлечения инвестиций был выполнен лишь на 12,2% (план – $ 17,1 млрд, реально привлечено за годы работы – $ 2,1 млрд) план по созданию рабочих мест – на 35,5% (137,7 тыс. против 387,4 тыс). При этом только 25% инвестиций были иностранными, остальные – реинвестирование прибыли отечественных предприятий.

«Существует мало доказательств того, что зоны способствовали улучшению экономической активности в Украине» – исследование Всемирного банка, 2005 год

СЭЗ активно использовались для ухода от налогообложения и для контрабанды товаров. «Налоговые каникулы, которые являются обычными для экономических зон, создают мощные стимулы для тех предприятий, которые облагаются налогами, вступать в экономические связи с теми, кто не платит налогов, работая в рамках СЭЗ, с тем, чтобы перенести свои налоги на последних через механизмы трансфертного ценообразования, – говорится в исследовании МВФ. – Большой объем сырьевых товаров, не имеющих отношения к осуществлению инвестиционных проектов (например, мясо и другие продукты) импортируются (в Украину) через экономические зоны».

Разрешенный СЭЗам беспошлинный импорт материалов нанес экономике значительный ущерб, вторит МВФ исследование Всемирного банка, ведь такой импорт противоречил основной миссии СЭЗов – способствовать развитию технологий, производства и привлечению иностранного капитала. Также, согласно исследованиям Всемирного банка, СЭЗ уменьшают уровень инвестиций за пределами «зоны», стимулируют коррупцию в руководстве администрации «зоны», так как именно руководство СЭЗ влияет на выбор инвестиционных проектов.

Корни налогового зла

Впрочем, наиболее серьезным негативным моментом от существования СЭЗ и эксперимента в ГМК стал его влияние на налоговую систему в целом.

У госфинансов независимой Украины почти сразу возникла серьезная проблема – крайне искаженное налоговое законодательство. С одной стороны, общий режим налогообложения в стране был «карательным» для бизнеса, из–за чего значительная часть компаний переходила в теневой сектор [7]. С другой, налоговое законодательство было насквозь «прошито» значительным количеством отраслевых налоговых льгот, которые очень дорого обходились государству. Например, только исключения из режима налогообложения НДС в середине 1990–х годов приводили к потерям бюджета не меньше 2% ВВП.

Под давлением МВФ, в середине 1990–х Украина несколько «залатала» дыры в налоговом законодательстве и за счет этого – смогла снизить ставки налогов. Например, налог на доходы предприятий были заменен налогом на прибыль (взимался только с прибыли предприятия, а не с прибыли и заработной платы, как раньше), ставка НДС была снижена с 28% до 20%, а предельную ставку НДФЛ – с рекордных 90 % снизили сначала до 60% [8], затем – до 40%.

В то же время, ликвидируя одни искажения в налоговой системе, в давлениям отраслевых лоббистов, Украина вводила новые – такие, как СЭЗ и льготы для ГМК. По оценкам МВФ (Отчет №03 / 173 за июль 2003 г.), только за 2001–й год металлурги «заработали» недоплате налога на прибыль 1 млрд грн. СЭЗы и ТПР обходились бюджету еще в 600 –800 млн грн недополученных налогов. Вместе, это составляло около 1% ВВП в год.

Но это не все. С учетом других налоговых льгот общий размер потерь бюджета в 2001 году только по НДС и налогу на прибыль составил 3,4% ВВП. Для сравнения, общие поступления бюджета от этих налогов составляли 9,2% ВВП (МВФ, 2003).

Таким образом, на три гривны этих налоговых поступлений в бюджет, одна гривна, как льгота, оставалась на предприятиях . Более того, введение этих налоговых льгот значительно нивелировало усилия, которые правительство направляло на уменьшение искажений в сфере налогообложения НДС. С 1998 по 2000 годы общий объем льгот по НДС был сокращен с 3,7% ВВП до 2,1% ВВП. В то же время, льготы по налогу на прибыль выросли вдвое (с 0,8% ВВП до 1.6% ВВП) [9].

Порочный круг

Ключевым негативным последствием такой практики было (и частично остается) то, что снижение доходов бюджета по одному направлению нужно компенсировать за счет других налогоплательщиков.

«Налоговая система Украины стала более искривленной, чем это является нормой для других стран в переходном периоде. Высокие налоговые ставки стали необходимыми из–за узкой базы», – говорится в исследовании МВФ с 2003 года.

Например, несмотря на обязательства снизить предельную ставку НДФЛ с 40% до 30%, которые Украина взяла в рамках сотрудничества с МВФ в 1997 году, по состоянию на 2003 год это сделано не было.В свою очередь, высокие ставки налогов приводили к общему ухудшению инвестиционного климата в Украине. По этой причине еще во время массового создания СЭЗ, в 2000 году, МВФ выступил категорически против такой практики.

«МВФ считает, что мы наломали дров, потому что после появления СЭЗ значительно уменьшились бюджетные поступления», – так описывал претензии Фонда в 2000 году советник Кучмы по экономическим вопросам Анатолий Гальчинский.

СЭЗы закрываются

Для того, чтобы «согласиться« с международными кредиторами, Украина понадобилось 5 лет. В марте 2005 года правительство Юлии Тимошенко провело через парламент проект Закона «О внесении изменений в Закон Украины«О Государственном бюджете Украины на 2005 год»и некоторые другие законодательные акты Украины», который отменил все льготные таможенные и налоговые режимы предпринимательской деятельности на территории СЭЗ. Этим решением парламент не ликвидировал СЭЗ как таковые, но изменил их суть: они были лишены специального правового режима.

Эта отмена была предпосылкой к получению кредита от Всемирного банка, для которого Украина должна была снизить объем отраслевых льгот не менее чем на 55% по сравнению с 1 января 2002 года. От действия эксперимента в ГМК власть откажется самостоятельно еще при президентстве Леонида Кучмы. Хотя еще долгое время правительство и Верховная Рада будут возвращаться к практике предоставления налоговых льгот отдельным отраслям, имеющим мощное лобби в парламенте.

В 2011 году объем «выпадающих» доходов госбюджета, то есть средств, которые он не получил из–за предоставленных льгот, составил 58,8 млрд грн, или 4,5% ВВП. На тот момент их получали более 15 отраслей экономики, большинству которых льготы были даны на десять лет или даже без ограничения срока действия.

Решительный шаг в ликвидации отраслевых льгот был сделан лишь в декабре 2014 года. А начиная с 2017 года Украина должна отказаться от последней значительной отраслевой льготы – специального режима налогообложения аграрного сектора, объем косвенной поддержки которого в 2015 году, по данным Министерства финансов, составил 18 млрд грн.

Пенсионная реформа: не в то время, не в том виде

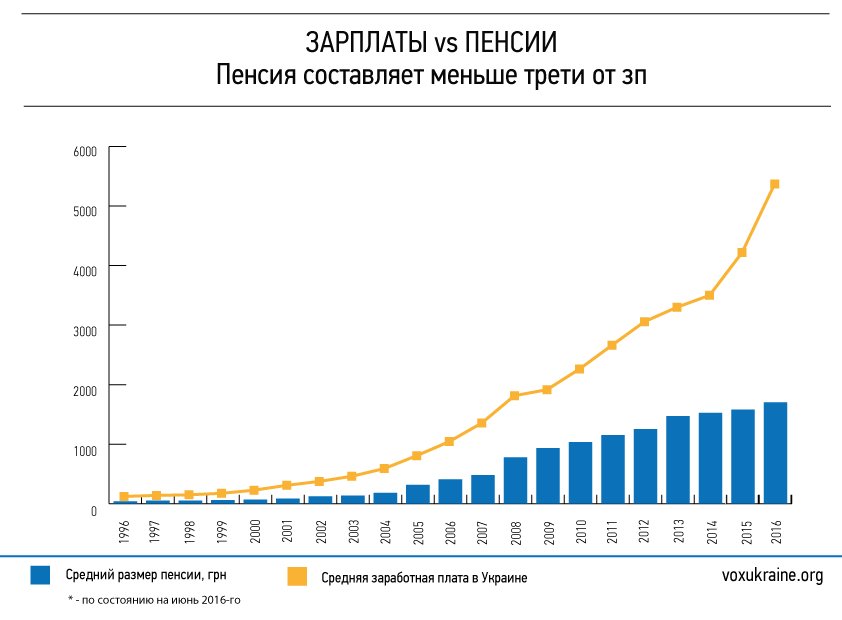

За 25 лет украинские власти так и не решились на настоящую реформу пенсионной системы. Результат – у работающих украинцев нет никаких стимулов платить пенсионные взносы; хронически дефицитный Пенсионный фонд, давящий на госбюджет; при этом Украина тратит на пенсии чуть ли не больше всех в мире (в % от ВВП) и до недавнего времени имела очень высокие «трудовые налоги», стимулирующие бизнес к уходу в тень.

Более 13 лет назад, 9 июля 2003 года, Верховная Рада Украины приняла Закон «Об обязательном государственном пенсионном страховании». Закон должен был сдвинуть с патовой ситуации «пенсионный вопрос». Новый закон предусматривал проведение в Украине системной пенсионной реформы, создание солидарной, обязательной государственной и частной накопительной пенсионных систем, а также привязывал уровень пенсий к длительности профессионального стажа и размеру заработной платы в Украине.

Закон получил высокие оценки со стороны партнеров Украины. «Правительство Украины в последнее время продемонстрировало хороший прогресс и принятие комплексного плана пенсионной реформы…», – говорится в экономическом меморандуме Всемирного банка по Украине (декабрь 2004 года).

На практике Закон не привел к реальной реформе, не решил проблему постоянного дефицита Пенсионного фонда, не обеспечил внедрение государственной накопительной системы пенсионного обеспечения и не смог гарантировать достойный уровень пенсионного обеспечения для своих граждан.

Чтобы понять, почему так произошло, необходимо посмотреть на историю пенсионной реформы в Украине.

Дорогая пенсия

Первые разговоры о том, что в Украине нужно вводить пенсионное страхование и накопительное государственное пенсионное страхование, начали вестись в Украине еще в 1994 году, говорит заместитель министра социальной политики Виктор

Иванкевич, который уже более 20 лет вовлечен в работу пенсионной системы.

«В 1996 году при поддержке USAID была создана рабочая группа по разработке реформы, в которую вошли народные депутаты, представители Кабмина, Пенсионного фонда, украинские и зарубежные эксперты. Для пущей продуктивности группу на три месяца десантировали в санаторий в Конча–Заспе под Киевом, где она в режиме нон–стоп разрабатывала проект реформы», – рассказывает Иванкевич. Тогда проект был даже внесен на рассмотрение парламента, но затем был отозван на доработку.

В августе 1998 года в рамках программы МВФ «Механизм расширенного кредитования» (Extended Fund Facility) Украина дала уже первое официальное обязательство провести пенсионную реформу.

«Украина обязуется разработать системную программу (пенсионной) реформы, которая будет включать накопительную систему пенсионного обеспечения и постепенное повышение пенсионного возраста», – программа с МВФ, август 1998–го. Реформа была необходима: резко вырос дефицит Пенсионного фонда, при этом пенсионная система не справлялась с задачами социальной поддержки.

Еще в начале 1990–х годов Пенсионный фонд Украины сводился с профицитом. Затем соотношение числа работающих, делающих пенсионные взносы, и пенсионеров, получающих пенсии за счет этих взносов, стало стремительно ухудшаться: в лихие 1990–е значительная часть бизнеса ушла в тень, перестав в принципе делать взносы в Пенсионный фонд, говорится в исследовании Всемирного банка «Пенсионная реформа, рост и рынок труда в Украине» (Мишель Рибу и Хоакан Чу, 1997). Всего за два года, с 1991–го по 1993–й, отношение зарплат к ВВП в Украине сократилось с 45 до 23%. Это ускорило и усугубило негативные демографические и экономические тенденции.

Как итог, в 1993–м дефицит Пенсионного фонда, измеряемый по методологии Всемирного банка, составил 1% ВВП, а в 1996 году – уже 2,6% ВВП, говорится в исследовании «Украина: реформируя пенсионную систему» экономиста ВБ Чейх Кейна, проведенном в 1996 году.

К 2000 году благодаря ряду мер, предпринятых правительством, ситуацию с поступлениями в Пенсионный фонд удалось нормализовать: его доходы вновь превысили расходы. Но системные проблемы пенсионной системы никуда не делись. Это крайне низкий размер пенсий и практическое отсутствие взаимосвязи между зарплатой и будущей пенсией, что совсем не стимулирует платить взносы в Пенсионный фонд.

Попытка президента

«После выхода на пенсию украинцы теряют в среднем 2/3 своего дохода, а те, кто получал высокую зарплату, теряют до 90% дохода, в то время как в среднем по ЕС – не больше 40%», – заявил президент Леонид Кучма в своем послании к Верховной Раде в октябре 2001 года.

Кучма признавал, что для решения этих проблем необходимо реформирование солидарной пенсионной системы и параллельное создание обязательной государственной и частной накопительных пенсионных систем. Еще в 1998 году Кабмином был подан в Раду первый проект Закона «Об обязательном государственном пенсионном страховании». «Если бы Украина сделала тогда несколько непопулярных шагов, она еще могла бы себе позволить одновременное внедрение и обязательной, и накопительной системы пенсионного страхования», – считает Роман Шпек, в то время – председатель Национального агентства по вопросам развития и европейской интеграции.

Дальше свое слово сказали депутаты. История принятия этого законопроекта напоминает законодательный триллер. Пять раз президент присваивал проекту статус «неотложный». Четыре раза в Раду вносился законопроект «на замену». (В обновленной версии закона от 2000 года появилась норма о повышении пенсионного возраста до 60 лет для женщин и до 65 лет – для мужчин.) Несколько раз проект закона отклонялся комитетами, не регистрировался в сессионном зале ВР или не получал необходимого количества голосов во время голосований. Итоговый документ был принят лишь через пять лет после подачи его первой версии, в 2003 году, со вступлением в силу с января 2004 года.

Невезучий Закон

Но когда многострадальный законопроект приняли, создать на его базе нормальную пенсионную систему уже было почти невозможно.

Во–первых, в ходе рассмотрения законопроекта в парламенте из него была изъята важная с точки зрения долгосрочной устойчивости пенсионной системы норма о постепенном повышении пенсионного возраста до 60 лет для женщин и до 65 лет для мужчин.

Во–вторых, законопроект не решал проблемы привилегированных пенсий: «VIP–пенсионеры» продолжали получать пенсии намного больше, чем требовала экономическая целесообразность (исходя из размеров их взносов в Пенсионный фонд) [3]. Также закон не решал проблему слишком высокой налоговой нагрузки на Фонд оплаты труда, связанной с пенсионными отчислениями.

В–третьих, вступление в силу второго уровня пенсионной реформы (обязательное государственное накопительное страхование) было отложено «на потом» – до принятия отдельного закона о запуске накопительного фонда обязательного пенсионного страхования. «В момент принятия реформы профильный комитет ВР по пенсионной реформе возглавляли коммунисты. Они понимали, что второй уровень накопительной системы Украине нужен, но их идеологические догмы не позволяли им «подписаться» под таким капиталистическим инструментом, как обязательная накопительная система», – говорит Иванкевич. После принятия пенсионной реформы прошло уже 13 лет, но «потом» так и не наступило.

Наконец, время принятия закона сделало его жертвой политической конъюнктуры в Украине.

Бал популизма

В течение всего периода своей второй каденции президент Леонид Кучма декларировал свою поддержку пенсионной реформе.

Но в 2004 году, когда закон вступил в силу, Украина готовилась к президентским выборам, и политическая конъюнктура взяла верх над экономической целесообразностью.

В течение 2004 года правительство Виктора Януковича несколько раз серьезно повысило пенсионные выплаты. Если 1 января 2004 года размер минимальной пенсии в стране составлял 102,8 грн, то спустя 9 месяцев – 294,6 грн. Последующие «оранжевые» правительства подхватили эстафету административного повышения пенсий. «Начиная с 2003–го, когда была принята пенсионная реформа, до 2005 года ВВП Украины вырос на 15%, минимальная заработная плата – на 30%… в то же время реальная минимальная пенсия – почти на 190%», – пишут исследователи Александра Бетлий и Ларс Хандрич.

Такая щедрость разрушила важное предусловие для внедрения обязательной накопительной системы пенсионного страхования – бездефицитность ПФ. «Текущая несбалансированность солидарной пенсионной системы встала на пути амбициозной пенсионной реформы 2003 год», – отмечали Бетлий и Хандрич. Расходы на пенсионное обеспечение выросли с 8% ВВП в 1996 году до 15% ВВП в 2005–м. Трансферы из госбюджета на покрытие дефицита ПФ выросли с 0% в 2003 году до 3,7% в 2005–м.

«Покупка» электоральной лояльности пенсионеров стала тенденцией. С 2002 по 2010 годы минимальный размер пенсий вырос в 9 раз в реальном выражении, в то время как средний размер зарплаты – базы начисления пенсионных взносов – лишь в 3,4 раза.

Украина оказалась в колее пагубной для госфинансов спирали. Наращивая пенсионные расходы, она увеличивала дефицит Фонда. Одновременное ухудшение демографической ситуации снижало возможные опции для решения проблемы. И чем дальше, тем более болезненно выглядят шаги, необходимые для оздоровления пенсионной системы и введения ее второго уровня.

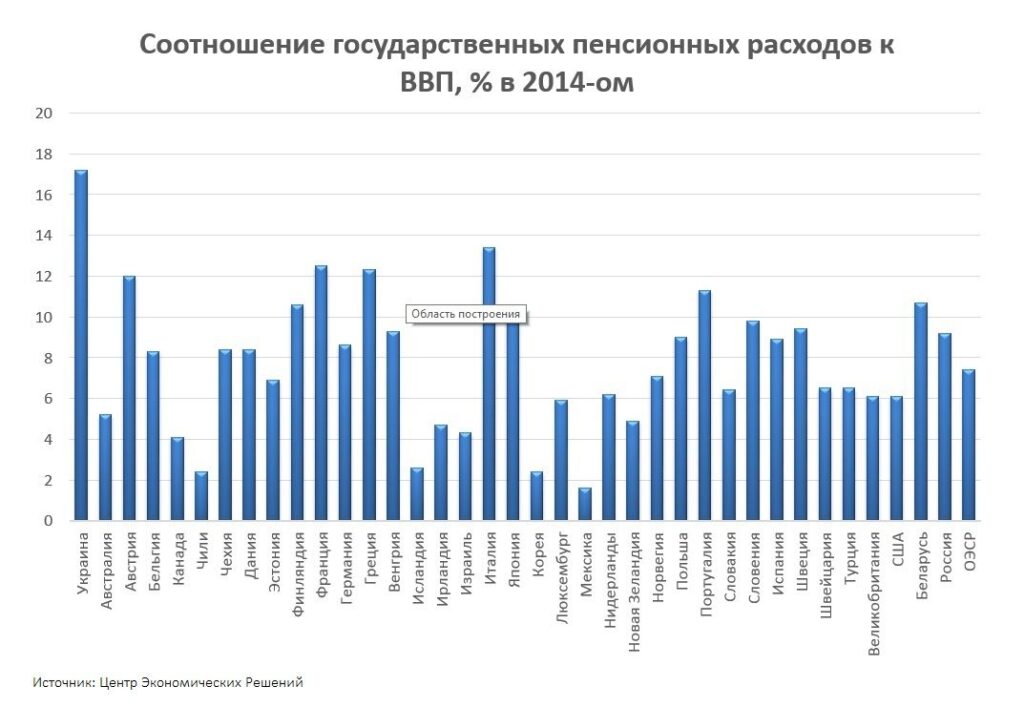

Welfare state

В 2010 году расходы Пенсионного фонда составляли, по данным Министерства финансов, уже запредельные 17,7% ВВП. Из доступной статистики по странам это крупнейший показатель в мире.

В этом же году правительство Николая Азарова попыталось реформировать пенсионную систему – в том числе повысить пенсионный возраст для женщин с 55 до 60 лет. Это несколько улучшило ситуацию, расходы на пенсионную систему снизились до 16,2% в 2012 году. Но уже в следующем году расходы ПФ вновь выросли до 17,1% ВВП. Прогресс «съело» очередное амбициозное повышение минимальных пенсий президентом Януковичем.

К 2015 году Украина пришла с фактическим дефицитом Пенсионного фонда в 77 млрд грн, который покрывается за счет госбюджета. По данным Минфина, общие расходы на пенсионную систему в 2015 году составляли 13,7%. Прямые расходы бюджета на финансирование пенсий составляли 4,2%. После снижения ЕСВ ( «трудовых налогов») до 22% с 2016 года проблема усугубилась: Пенсионному фонду не хватает более 140 млрд.

С учетом такой «дыры« сейчас реформа пенсионной системы стала уже краеугольным требованием для продолжения сотрудничества с МВФ. Но руководство Украины по–прежнему продолжает откладывать сложные и потенциально непопулярные шаги, тем самым провоцируя дальнейшее ухудшение ситуации в этой сфере.

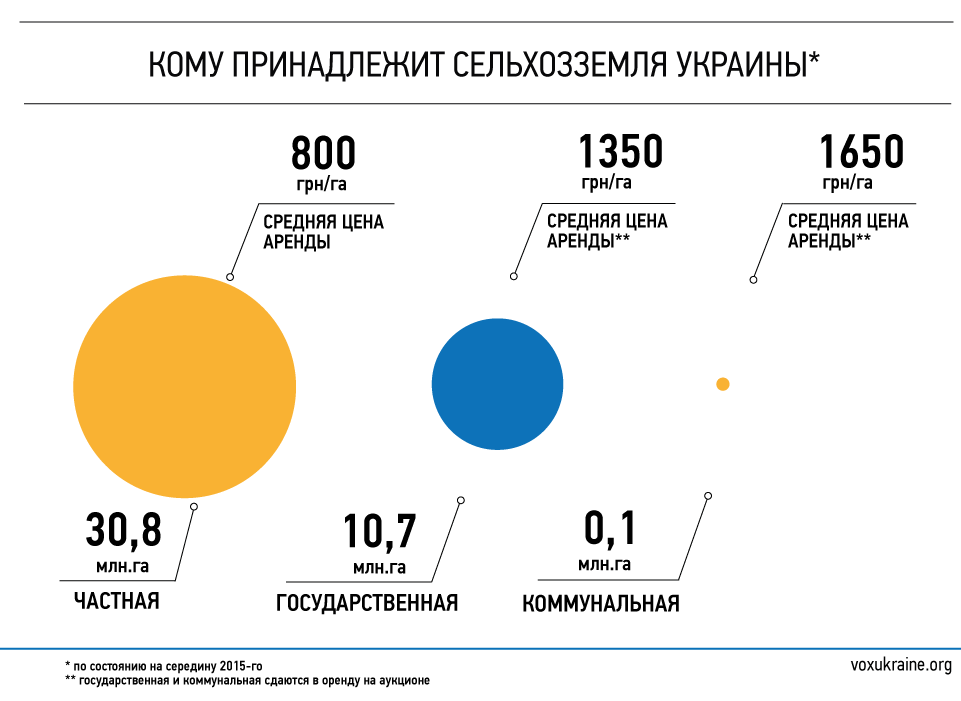

Земельная реформа: мораторий

Мораторий на продажу сельхозземли – не только экономически вредное решение, из–за которого экономика страны недополучила $40–50 млрд, но и вопиющий случай нарушения государством прав собственности собственных граждан. Семь миллионов украинских граждан уже 16 лет не могут распоряжаться собственной землей.

18 января 2001 года парламент Украины проголосовал за введение временного моратория на продажу населением своих земельных паев. Этот шаг планировался как временная мера, которая защитит украинский рынок от скопления земли в руках узкого круга лендлордов. Однако, «временность» длится уже почти 16 лет, мораторий мешает развитию агросектора, созданию цивилизованного земельного рынка, связанного с ним кредитования и долгосрочных инвестиций в развитие отрасли.

Земля. Начало

Кабинет Министров Украины сделал первую попытку запустить рынок земли еще в 1993 году, приняв резолюцию «О государственных налогах». Вводилась переменная ставка налога на продажу земли в зависимости от времени, в течение которого ее культивировал владелец. Если земля продается в течение года после приватизации, продавец платит 80% от цены контракта; если же земля продается через 6 лет, то налог на продажу уменьшается до 5%. Реформа так и не была реализована из–за сильной оппозиции в Верховной Раде.

Следующую попытку запустить рынок земли правительство сделало в октябре 1996 года, когда Кабмин направил в парламент новый проект Земельного кодекса. Тогда, как и сейчас, запуск рынка земли был условием для продолжения программы международной помощи Украине. Но, несмотря на давление со стороны Всемирного банка и МВФ, в марте 1997 года проект был отклонен Радой.

Правительство и президент пошли другим путем и в 1998–1999 годах все же начали землю разгосударствлять. Порядок раздела и передачи земли урегулировал Указ Президента № 720 от 08.08.1995 «О порядке деления земель, переданных в коллективную собственность сельскохозяйственным предприятиям и организациям». Колхозная и совхозная земля распаевывалась и передавалась в собственность «членам коллективного с/х предприятия, с/х кооператива, с/х акционерного общества, в том числе пенсионерам, которые ранее работали в нем» (ч. 2 Указа № 720). Именно в этот период земля начала продаваться. Существовал относительно свободный рынок земли недолго – до 2001 года.

В январе 2001 года внефракционный депутат, экс–губернатор Винницкой области Анатолий Матвиенко (сегодня – народный депутат от партии БПП) предложил своим коллегам в парламенте ввести временный мораторий на продажу земли. Сразу после рождественских праздников без обсуждений в сессионном зале депутаты поддержали его инициативу, приняв 18 января Закон «О соглашениях относительно отчуждения земельной доли (пая)». Больше всего голосов за закон отдали представители Коммунистической партии (106 за) и группы «Возрождение регионов» (будущая Партия регионов) (29 голосов за). «Земля раздавалась пайщикам, и (народные депутаты) боялись, что богатые люди будут ее скупать, чего, конечно, действительно нельзя было исключить», – говорит эксперт по вопросам агросектора Олег Нивьевский. Как коротко объяснила суть документа во время голосования председатель профильного Комитета ВРУ по вопросам аграрной политики Екатерина Ващук, мораторий был «до принятия Земельного кодекса Украины запретить движение земельных паев».

Семикратный мораторий

Проект Земельного кодекса был подан правительством Виктора Ющенко на рассмотрение Рады в октябре 2001 года и даже проголосован депутатами.

Этот документ «фактически создавал предпосылки реализации третьего этапа реформы – создание эффективного рынка земли», – отмечает экономист Анатолий Гальчинский в своей книге «Записки советника Президента: Десять лет с Леонидом Кучмой».

Но были нюансы… При рассмотрении законопроекта в парламенте тот же Комитет по вопросам аграрной политики под руководством Ващук внес правки, которые не просто оставили мораторий в действии сначала до 2003–го, а затем – до 2005 года, но и распространили его действие на все земли с/х назначения.

То, что предполагалось как временная мера, стало фактически постоянной нормой для страны.

В первый раз действие моратория продлили на два года (до января 2007–го) в октябре 2004 г. За соответствующее решение голосовали коммунисты и социалисты, а также «Наша Украина». Решение о продлении моратория поддержал даже лидер «Нашей Украины», новоизбранный президент Виктор Ющенко.

Второй раз – в конце 2006 года – за продление моратория, кроме «левых», проголосовали крупнейшие парламентские партии того времени – БЮТ и Партия регионов. На этот раз Ющенко уже наложил вето, однако парламент смог его преодолеть. После этого мораторий продолжали еще пять раз: в 2008, 2010, 2011, 2012 и 2015. В последний раз его продлили до 1 января 2017 года.

Неуловимый законопроект

Сегодня из–за действия моратория 96% с/х земли находится вне рынка. Больше всего ее у пайщиков – около 68%.

Будет ли действие моратория продлено осенью 2016–го? Это не главное. Согласно Земельному кодексу Украины, для снятия моратория недостаточно просто не накладывать его снова. Предпосылкой для снятия моратория является вступление в силу закона об обороте земель сельскохозяйственного назначения. Этот закон должен создать «порядок реализации прав граждан и юридических лиц на земельную долю (пай)».

Но за 16 лет с момента введения моратория такой законопроект так и не был принят Верховной Радой. Дальше всех зашел проект «О рынке земель» депутата от Партии регионов Григория Калетника. В 2011 году проект даже прошел первое чтение в Раде, но дальше дело не пошло.

Согласно последнему закону о моратории, Кабмин до 1 марта 2016 года должен был подать на рассмотрение Рады проект Закона Украины об обороте земель. Этого до сих пор не произошло (хотя соответствующий законопроект еще в 2013 году был разработан Государственной службой по вопросам геодезии, картографии и кадастра).

Почему народные депутаты и правительство настойчиво игнорируют вопрос создания земельного рынка?

Электорально неприглядный

Одна из главных причин – неприятие в обществе идеи рынка земли, считает заместитель председателя Земельного союза Украины Андрей Мартын. Власть в своей риторике и действиях просто использует электоральные настроения большинства граждан.

«Никаких решений о моратории не может быть, пока мы не поймем все нюансы обращения с землей. Иначе это все будет очень ужасная ситуация» – Владимир Гройсман, премьер–министр Украины, июнь 2016–го

Пока четыре президента и депутаты шести созывов 16 лет размышляют о необходимости снятия (неснятия) моратория на продажу земли, Украина потеряла (и продолжает терять) колоссальные возможности для развития экономики, повышения эффективности собственного агросектора и благосостояния сельских жителей.

Цена моратория

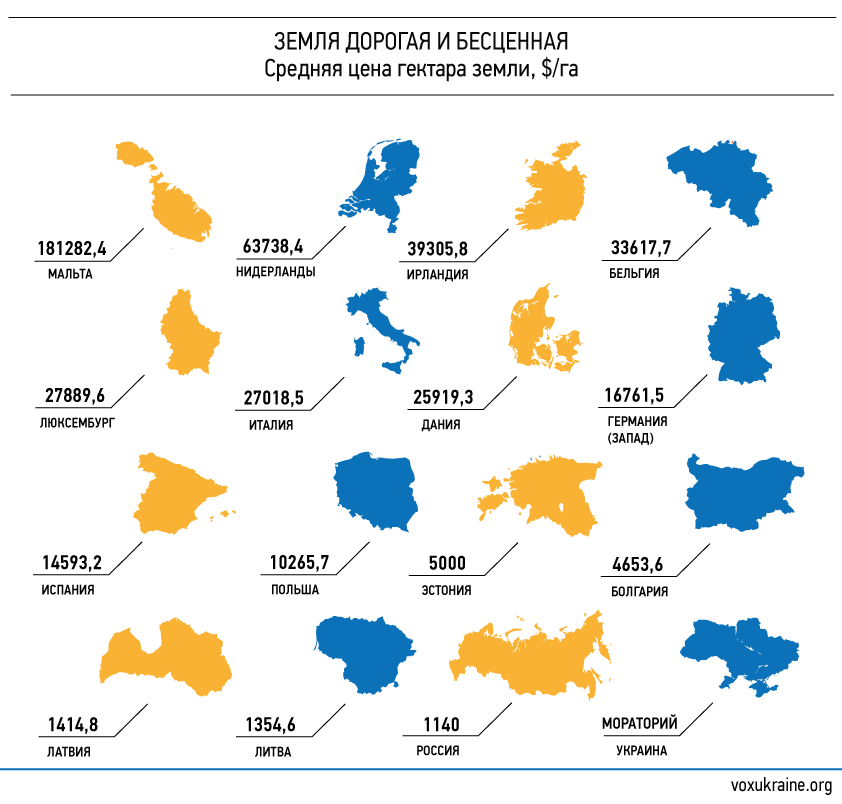

Во–первых, смысл запрета оборота земли – чтобы обладатели финансовых ресурсов не скупили землю – давно утерян. Простой поиск в Google позволяет найти массу комментариев юристов о том, как законно можно обойти мораторий и приобрести землю с/х назначения.

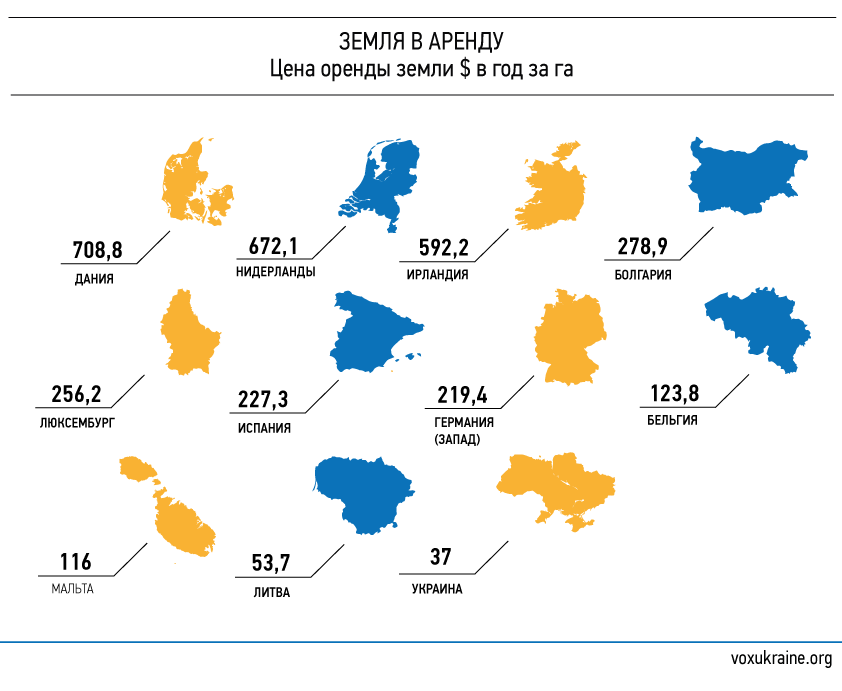

Во–вторых, владельцы земли вынуждены сдавать ее в аренду в 5–11 раз дешевле справедливой стоимости.

Сейчас оборот земли существует главным образом на правах арендных отношений. По подсчетам экспертов агросектора Олега Нивьевского и Дениса Низалова, стоимость аренды земли с/х назначения в Украине более чем в 10 раз ниже, чем могла бы быть, если бы были устранены искажения на рынках земли и других факторов производства – такие, как плохой доступ к капиталу, мораторий на продажу земли, дробление земельной собственности. Кроме того, от возможности свободно распоряжаться землей выиграли бы не только те, кто при желании продал бы свой пай, но и те, кто его сохранил.

В частности, исследователи подсчитали, что около 60% сельскохозяйственной земли в пользовании обрабатывается арендаторами, которые взяли землю в аренду у владельцев паев. Средний арендный платеж в 2015 году составил $37. В то же время, если бы рынки и факторы производства работали нормально, стоимость аренды составляла бы $455/га, то есть в 11 раз больше.

В–третьих, без запуска официального рынка земли не стоит рассчитывать на долгосрочные инвестиции в аграрный сектор. «Сейчас они не осуществляются из–за неуверенности в завтрашнем дне«, – говорит Сергей Зузак, директор по развитию бизнеса SCM (отвечает в том числе за развитие аграрного бизнеса группы). В качестве примера Зузак приводит создание поливных систем, которые требуют очень долгосрочных инвестиций, но способны дать новый толчок развитию сельского хозяйства в Украине и значительно повысить урожайность земли.

Четвертый эффект – это значительное ограничение доступа аграриев к кредитным ресурсам, пишут Денис Низалов, Екатерина Ивинская, Сергей Кубах и Олег Нивьевский в своей статье «Мораторий на землю для чайников и не только».

Создание рынка земли сразу же запустит использование земли в качестве залогового имущества. «Появление земли в качестве залога развяжет руки банкам и даст новый мощный толчок для кредитования», – считает Зузак. По его подсчетам, даже если земля будет продаваться с дисконтом (из–за близости к АТО или району Полесья, засушливости территорий и т.д.), например, в 50% и при этом будет торговаться по настоящей стоимости в $300 за гектар (что считается пессимистичной оценкой), минимальный объем качественного залогового имущества составит около $9–10 млрд. С помощью кредитования эти деньги будут запущены в экономику, причем с учетом банковских мультипликаторов положительное влияние на экономику будет в разы выше.

«Важно также и то, что запуск рынка земли даст возможность мелким и средним фермерам получить кредитование под залог земли и благодаря ему улучшить качество оборудования и техники, тем самым увеличив эффективность своего производства» – Сергей Зузак, директор по развитию бизнеса SCM

По подсчетам Андрея Мартына, в результате действия моратория и невозможности использовать землю как залог экономика Украины уже недополучила от $40 до 50 млрд.

Пятый негативный эффект от действия моратория – сдерживание развития сельской местности и сельского хозяйства, поскольку он препятствует перераспределению земельных ресурсов от менее эффективных собственников к более эффективным собственникам и производителям и снижает цену аренды и доходы владельцев.

Наконец, в действии моратория есть очень важный нравственно–социальный вопрос. Владельцы паев не имеют возможности эффективно воспользоваться своей землей: цена аренды катастрофически занижена, а продать ее они не могут. И более миллиона украинцев уже не смогут никогда. По подсчетам проекта Цена государства, сейчас 1,6 млн владельцев паев – или 23% от всех собственников – это люди старше 70 лет. А с момента введения первого моратория умерло уже около 1 млн владельцев паев. Они так и не успели воспользоваться своей собственностью: не оставили наследников, или же наследники не оформили свои права из–за дороговизны процедуры наследования.

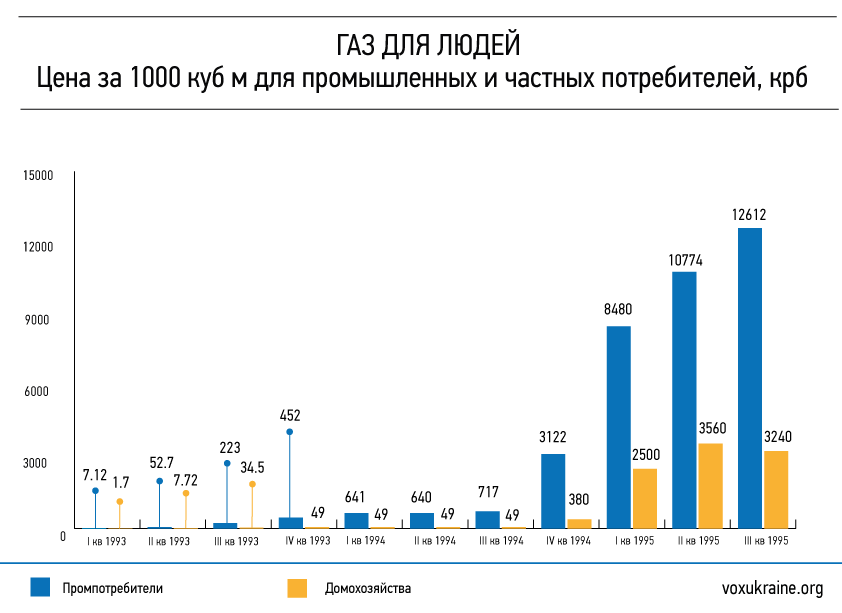

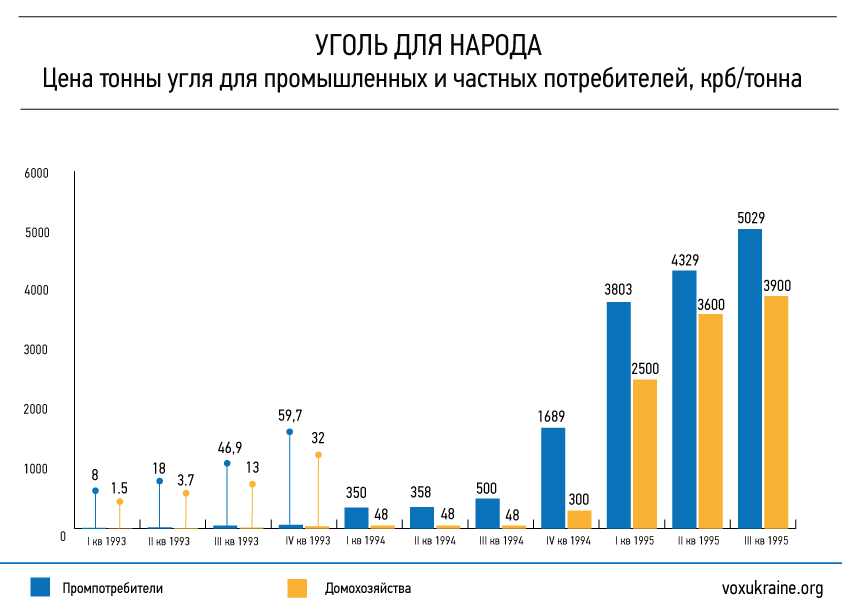

Тарифы на газ: могло быть не больно

24 года Украина жила при экономически неоправданных тарифах на газ и тепло. Результат – выращенная плеяда газовых олигархов, Украина на коротком энергетическом поводке России, стагнация внутренней добычи и десятки миллиардов скрытого субсидирования Нафтогаза, расшатавших госфинансы.

В наследство от Советского Союза Украине досталась энергонеэффективная экономика. Значительную роль в энергобалансе играл газ, занимая примерно 50% в структуре энергопотребления страны в 1990–х и на протяжении большей части 2000–х годов. Падение экономики и особенно промышленности привело к сокращению энергопотребления. Так, если в 1991 году потребление газа в Украине приближалось к 120 млрд кубометров, то в 2005–м было меньше 80 млрд, а спустя еще десять лет составило уже 34 млрд куб м.

История тарифа

До 1998 года, когда был создан Нафтогаз, рынок газа был децентрализован: компании, импортирующие газ, должны были получать соответствующую лицензию. В 1996–1997 годах лицензии были выданы 8 компаниям, крупнейшие из которых: ЕЭСУ, Укргазпром, ИТЕРА. С 1998 года Нафтогаз постепенно консолидировал рынок, став к 2003–му единственным импортером и монополистом на рынке газа.

Уже в 1999 году в одном из документов, посвященных реформам в Украине, Всемирный банк указывает на необходимость повышения тарифов на газ и тепло до экономически обоснованного и уровня (до полной себестоимости). На тот момент газ был относительно недорогим ($50 за куб м, но фактически средняя цена была еще меньше из–за практики расчета бартером), и проблема квазифискального дефицита из–за непрямых субсидий на покрытие разницы в тарифе не стояла остро. Куда актуальнее была другая проблема – неплатежи за газ. После трансформационного кризиса и гиперинфляции начала 1990–х и финансового кризиса и девальвации 1998 года Нафтогаз собирал лишь 34% выставленных счетов, говорится в исследовании Всемирного банка «Украина: вызовы, стоящие перед газовым сектором« (2003 год). Население и предприятия просто не платили по счетам. Признавая первоочередность платежной дисциплины, тот же Всемирный банк писал, что тарифы поднимать надо, но без эффективных мер по борьбе с неплатежами повышение тарифов будет экономически бесполезным.

За 1999–2002 годы Нафтогаз смог добиться значительного повышения платежей за газ, доведя их до 90%. Тогда же вопрос обоснованности тарифов снова вышел на первое место.

Если Украина импортировала газ по договоренностям с Россией и Туркменистаном примерно по $50 за тысячу кубометров (что было в 3–5 раз ниже, чем цена в Европе), то средневзвешенный тариф для населения составлял около $19 за тысячу кубометров, для предприятий ТКЭ – $28 за тысячу кубов, только промышленность платила около $50. Таким образом, в начале 2000–х средневзвешенный тариф для всех потребителей был около $40 за кубометр.

Эти $10 разницы, помноженные на умеренные неплатежи и технологические потери, создавали скрытый дефицит в газовом секторе в размере 0,5–2,5% ВВП ежегодно [5].

Справедливости ради следует отметить, что постепенное повышение тарифов и улучшение платежной дисциплины в 2003–2005 годах при политически стабильной цене импортного газа помогло практически устранить этот дефицит в газовом секторе, сведя его до 0–1,5% ВВП. Именно тогда и была упущена политическая возможность безболезненно реформировать тарифы.

«В 2005–2007 годах у правительства была поддержка общества, к тому же доходы и благосостояние населения росли. Это была очень благоприятная ситуация для повышения тарифов до уровня себестоимости. Людям было бы несложно платить немного больше» – Андрей Геруc, эксперт в энергетическом секторе, бывший член НКРЭКУ.

Частично этому упущению «способствовали» и международные финансовые организации (МФО). После значительного повышения тарифов правительством в середине 1990–х годов и вплоть до кризиса 2008–го МФО особо не поднимали тему тарифов. Например, в МВФовской программе Stand–By 2004 года содержалось пространное обещание улучшить транспарентность Нафтогаза и создать систему мониторинга субсидий в энергетическом секторе, а в традиционном мониторинговом (Article IV) отчете МВФ в июле 2008 года темы тарифов и Нафтогаза упоминались вскользь.

С 2006 года ситуация начала постепенно ухудшаться. Законтрактовав весь среднеазиатский газ, Россия стала его монопольным поставщиком в Украину. После первой газовой войны в начале 2006 года Россия подняла цену на газ до $95 в 2006–м, $130 в 2007–м и $180 в 2008 году. После второй газовой войны в начале 2009 года цена стала определяться поквартально и в среднем была на уровне $200–300 (со всеми скидками) до середины 2011–го и около $400 в 2012–2013 годах.

Девальвация гривны в 2008–2009 годах с 5 до 8 гривен за доллар усугубила проблему. Поскольку импортный газ оплачивался долларами, а тарифы были в гривнах, в долларовом эквиваленте тарифы для населения и ТКЭ стали даже ниже. Частичное повышение тарифов в 2008 и 2010 годах незначительно компенсировало влияние девальвации. Если в 2009 году дефицит Нафтогаза вырос до 2,5% ВВП, то к 2010–му он снизился до 1,7% ВВП. Комплексная реформа газового сектора, включая повышение тарифов, стала одним из ключевых требований программ МВФ 2008 и 2010 годов. Правительства Юлии Тимошенко и Николая Азарова проигнорировали эти требования. Уже тогда разница между тарифами для населения и импортной ценой газа была пятикратной и вопрос считался очень электорально токсичным.

Таким образом, в середине нулевых Украина упустила возможность плавно реформировать систему тарифов. Каждое следующее неповышение тарифов было политическим решением, на котором спекулировали и пиарились политики, а коррупционную ренту зарабатывали приближенные к власти газовые «бизнесмены».

Расплата: цена низкого тарифа

Такое ценообразование и система непрямого субсидирования компенсировали львиную долю цены газа всем – и бедным, и обеспеченным, очень богатым украинцам. Государство (налогоплательщики) не имело возможности экономить деньги на более точном таргетировании субсидий.

За десятилетия низких цен население пристрастилось к энергетическому патернализму, а политики привыкли к спекуляциям и пиару на газовом вопросе. В условиях низких цен не было стимулов для внедрения энергосберегающих технологий, индивидуального учета газа и тепла и сокращения потребления.

Дифференциация тарифов между домохозяйствами и промышленностью, выросшая с 2007 до 2010 года с 3 до 10 раз, создавала богатую почву для арбитража (перепродажи газа для населения промышленным потребителям). Коррупционная рента текла рекой.

Нафтогаз уверенно шел к банкротству, финансовая дыра госмонополии измерялась десятками миллиардов гривен. В 2014 году, после Революции достоинства, когда баланс Нафтогаза перестал быть тайной за семью печатями, фискальный дефицит компании (газового сектора) составил 5,7% ВВП (около 90 млрд грн), превысив весь бюджетный дефицит Украины (4,6% ВВП). Монетизация этого дефицита через «печать» денег вызывала давление на курс гривны.

Тогда же, после Революции 2014 года, был сделан спринтерский рывок для решения проблемы. Если в 2013–м консолидированный убыток группы компаний Нафтогаза был $1,7 млрд, то в этом году ожидается прибыль в $0,7 млрд (чистая прибыль Нафтогаза как отдельного юрлица в первом полугодии составила 21,8 млрд грн). Это результат повышения и выравнивания тарифов на газ для населения и промышленности, улучшения операционной эффективности Нафтогаза.

Правда, эта победа остается заложником макроэкономической стабильности в Украине. «Основная проблема не в тарифах, а в девальвации. К примеру, в 2014 году был график, как за три этапа повышения тарифов привести их до рыночного уровня. Но резкая девальвация – и решения проблемы как не бывало, тарифы надо опять поднимать», – рассказывает Герус, бывший в 2014–2015–м членом НКРЭКП. Финансовое здоровье Нафтогаза зависит не только от его руководства, но прежде всего от восстановления долгосрочной устойчивости украинской экономики, которая, в свою очередь, зависит от инвестиционной привлекательности и притока инвестиций. Без этого Украина обречена на хроническую девальвацию гривны, при которой тарифы нужно будет поднимать постоянно.

При участии: Любомира Романова и Анны Гусак. За помощь в подготовке перевода благодарим Нати Стулову, Александра Рака, Анну Трегубову, Елену Баранову, Ростислава Камеристова, Ирину и Арсена Забанжало, Валентину Яковлеву, Екатерину Березовскую.

Сноски

[1] Андерс Аслунд. «Украина: что пошло не так и как это исправить».

[2] https://www.imf.org/external/pubs/ft/scr/1997/cr97109.pdf

[3] Pension reform in Ukraine. Comments on the main features of the current Draft Law. Oleksandr Betliy, Ricardo Giucci, February 2011

[4] Федорчук А. Заморожений архів. – «Дзеркало тижня» від 21 грудня 2012 року.

[5] Оценки отличаются у Всемирного банка и МВФ. World Bank (2003) Ukraine: Challenges Facing the Gas Sector и IMF (2005) Country Report No. 05/20: Selected Issues

[6] МВФ. Отчет № 03/173 за июль 2003 года.

[7] Меморандум економічної політики України на 1995 рік

[8] Там же.

[9] МВФ. Отчет № 03/173 за июль 2003 года.

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны