Война на истощение привела к повышению оборонных расходов бюджета до беспрецедентного в истории Украины уровня. Однако этих средств даже вместе с помощью Запада все равно мало, чтобы достичь уровня российских военных расходов. Поэтому, чтобы в дальнейшем увеличивать поддержку Сил Обороны, стоит оценить украинскую финансовую состоятельность, учитывая опыт других стран в XX веке.

31 октября 2024 года Юрий Городниченко, профессор Университета Калифорнии (Беркли), исследователь монетарной и фискальной политик и член редколлегии «Вокс Украина», прочитал онлайн-лекцию на тему финансовой устойчивости Украины во времена войны. Этот текст – пересказ главных идей лекции.

Тема украинских финансов во время войны чрезвычайно объемная. Поэтому свою лекцию Юрий Городниченко сфокусировал на вопросе, каким образом Украина может профинансировать войну на истощение. Какой объем средств у нас в наличии, где можно взять дополнительные ресурсы, и какова роль финансовой системы в нынешних условиях.

Несопоставимость военных расходов – ключевой вызов в войне на истощение

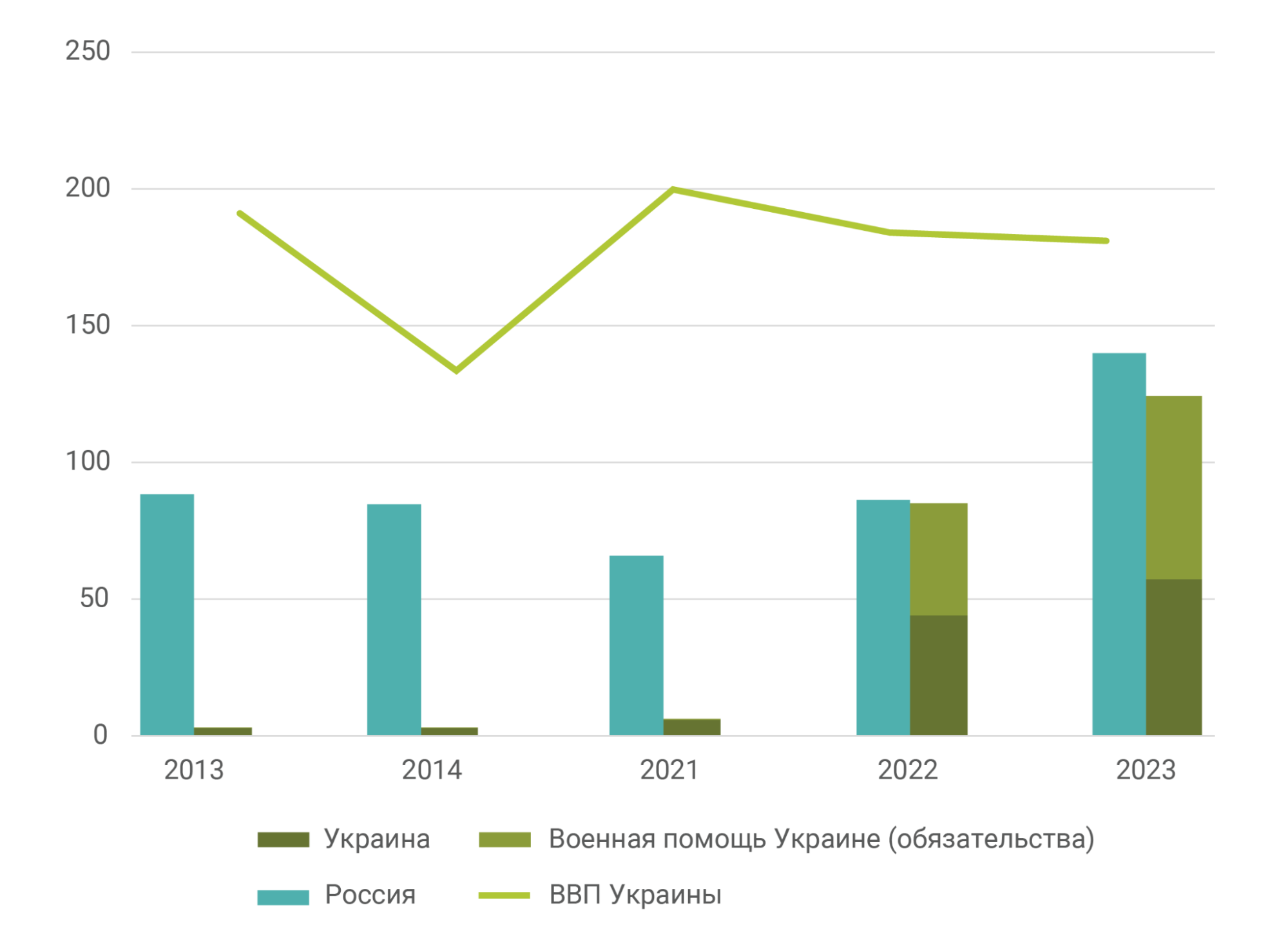

Главная проблема финансов и войны неизменна уже более десятилетия: оборонные расходы Украины и россии были и остаются несопоставимыми. В 2013 году Украина тратила на армию в 30 раз меньше средств, чем рф. После начала войны на Донбассе и аннексии Крыма эта разница хотя и постепенно уменьшалась, однако финансирование все равно оставалось на порядок меньше.

Даже с 24 февраля и до сих пор паритет так и не был достигнут, а разрыв между нашими и российскими оборонными расходами в 2023 и 2024 годах составил $100 млрд (таблица 1). Проблема остается и в бюджете 2025-го года, ведь мы не можем избежать 1) военных расходов, 2) расходов на социальную защиту и 3) расходов на обслуживание государственного долга.

График 1. Сравнение оборонных расходов Украины и россии

К счастью, поддержка союзников помогала, помогает и будет помогать сократить этот разрыв в следующем году. Однако, даже сумма наших собственных ресурсов и помощи все равно на $20-30 млрд меньше, чем военные расходы россии.

Внутриполитические перипетии в странах Запада означают, что покрытие этого разрыва всегда будет под вопросом и будет сопровождаться трудностями. Мы имели возможность понять это из задержки помощи от Соединенных Штатов в этом году.

Поэтому, чтобы не отставать от врага, государство должно максимально привлекать средства, формирующие украинский ВВП.

Вторая мировая война как пример успешного привлечения внутренних финансовых ресурсов

Опыт Второй мировой войны демонстрирует, что тратить значительные средства относительно размера собственного ВВП – это посильная задача. В отчаянные времена Германия и Япония тратили на войну более 70% ВВП. Великобритания и США тоже особо не отставали, поддерживая расходы на уровне половины валового внутреннего продукта. Как именно странам удалось этого достичь?

График 2. Военные расходы Союзников и Оси (1939-1944), % к ВВП

Понимая уязвимость собственного положения и необходимость принимать быстрые решения, экономисты стран Запада еще в начале войны размышляли над способами привлечения колоссального объема средств для финансирования обороны. И, конечно, их интересовали возможные макроэкономические последствия тех или иных вариантов.

Два самых эффективных варианта – это определенная комбинация государственных облигаций и увеличение налогов. Другие опции, вроде эмиссии, работают не так хорошо: эти решения являются краткосрочными и создают критические дисбалансы в экономике страны, которые рано или поздно непременно «вылезут боком».

Опция 1: Государственные облигации

Британец Джон М. Кейнс в своем эссе «How to Pay for the War» 1940-го года отстаивал мнение, что лучшим решением для финансирования войны является решительное поощрение домохозяйств, особенно с высокими доходами, экономить и покупать государственные облигации.

С позиции Кейнса преимущество такой стратегии заключается в возможности на 20-40 лет растянуть бремя возврата гражданам стоимости облигаций с процентами. Населению открывается опция долгосрочного инвестирования с гарантией от государства, а государство получает столь нужные ему средства здесь и сейчас. Однако, Кейнс считал, что одними лишь заимствованиями Британия не сможет профинансировать войну, а потому оптимальная стратегия – определенная комбинация военных облигаций и налогов.

Точно неизвестно, читал ли Франклин Д. Рузвельт это эссе, но именно во время Второй мировой войны США имели похожую структуру финансирования войны. Около 40% военных расходов было оплачено за счет налогов, остальное – заимствованиями и эмиссией.

Историческая справка

Series E bond – название государственных облигаций Министерства финансов США, выпускавшихся с 1941 по 1945 год. Первую облигацию купил сам Рузвельт, чтобы популяризировать этот вид инвестирования. В целом правительству удалось эффективно использовать этот инструмент: за 7 выпусков военного займа (War Loan Drives) 85 миллионов американцев купили облигаций на $185.7 миллиардов. Заимствование средств у граждан помогло США профинансировать более четверти расходов бюджета во время войны (The Economics of World War II, p. 108).

Это довольно типично в истории финансирования войн Соединенными Штатами. За исключением Корейской войны большинство войн финансировались преимущественно через заимствования (график 3):

График 3. Финансирование войн Соединенными Штатами

Опция 2: Налоги

Если за счет гособлигаций не удается привлечь достаточный объем денег, следующей лучшей опцией является повышение налогообложения. Однако здесь следует придерживаться нескольких условий: нужно облагать налогом потребление предметов роскоши, шкала ставок должна быть прогрессивной, а само повышение постепенным и неагрессивным, иначе политика рискует демотивировать граждан работать и экономить.

Итак, теория подчеркивает значительную роль заимствований в поддержании стабильного финансирования войны. Поэтому главный вопрос: какой объем средств финансовая система Украины может направить на оборонные нужды через долговые инструменты?

Чтобы ответить на этот вопрос, пересмотрим основные маркеры состоятельности финансовой системы:

- состояние фондового рынка;

- рынок частного долга;

- депозиты;

- здоровье банковской системы;

- доступ к внешним рынкам;

- сбережения;

- активы (здания, порты, дороги etc.)

- резервы.

Начнем с того, что сейчас Украине недоступно.

Пробелы украинского финансового рынка

Фондовый рынок и рынок частного долга

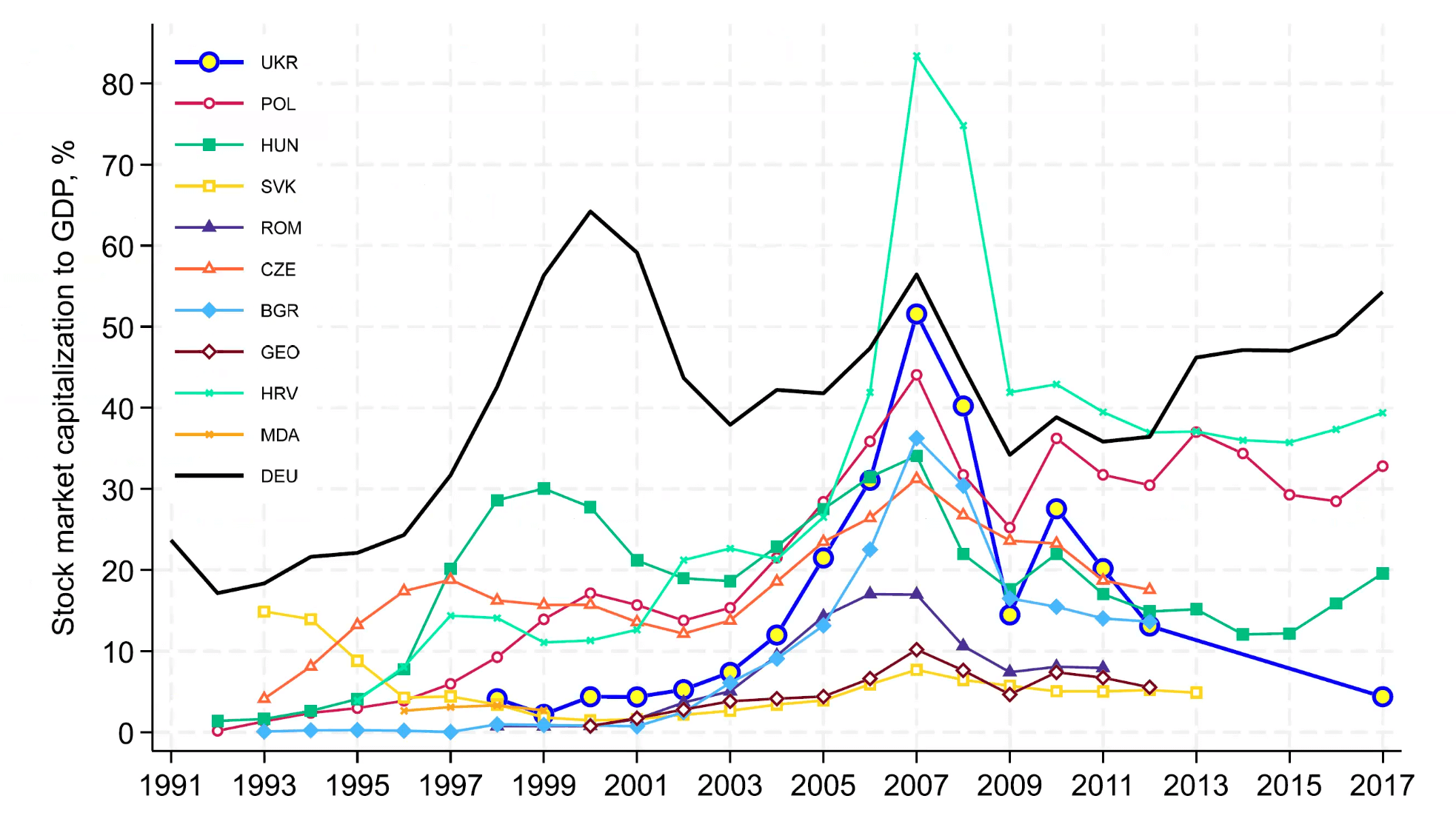

Фактически фондовый рынок у нас отсутствует – сейчас его капитализация относительно ВВП близка к 0%:

График 4. Капитализация фондового рынка к ВВП (%)

Источник: данные Всемирного Банка

Мы видели пиковый период капитализации в 2007 году, однако, как оказалось после рецессии 2008 года, этот рост был искусственным. А потому перенаправить финансовые потоки для обороны просто не из чего.

Похожая история с институциональными инвесторами вроде пенсионных фондов и с рынком ипотечных кредитов. В предвоенные времена их отношение к ВВП не превышало 2-3% – невероятно далеко от цели в покрытие дефицита 20-30% ВВП, которую мы отметили в начале.

Депозиты и здоровье банковской системы

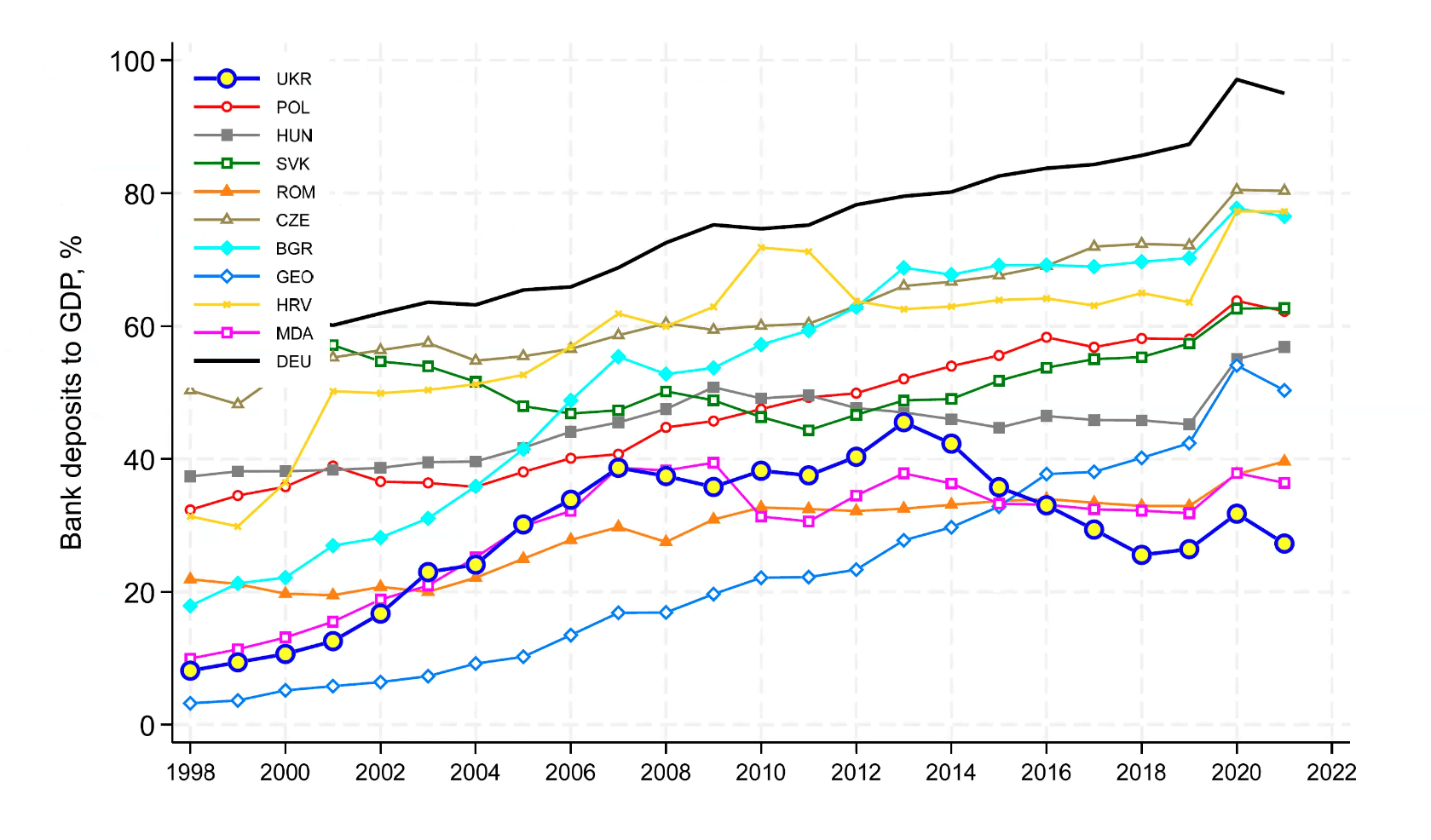

Взглянув на объем депозитов в отечественной экономике, кажется, будто дела выглядят неплохо – их предвоенный уровень составлял около 25% ВВП:

График 5. Депозиты банков к ВВП (%)

Источник: данные Всемирного Банка

Это уже существенный ресурс, который можно было бы попытаться мобилизовать, перенаправив его государству, например, если бы за счет этих депозитов увеличить инвестирование в военные облигации.

Однако здесь возникает две ключевые проблемы. Первая – при текущих объемах дефицита бюджета этого ресурса может хватить на год или два. То есть речь не идет о долгосрочном решении.

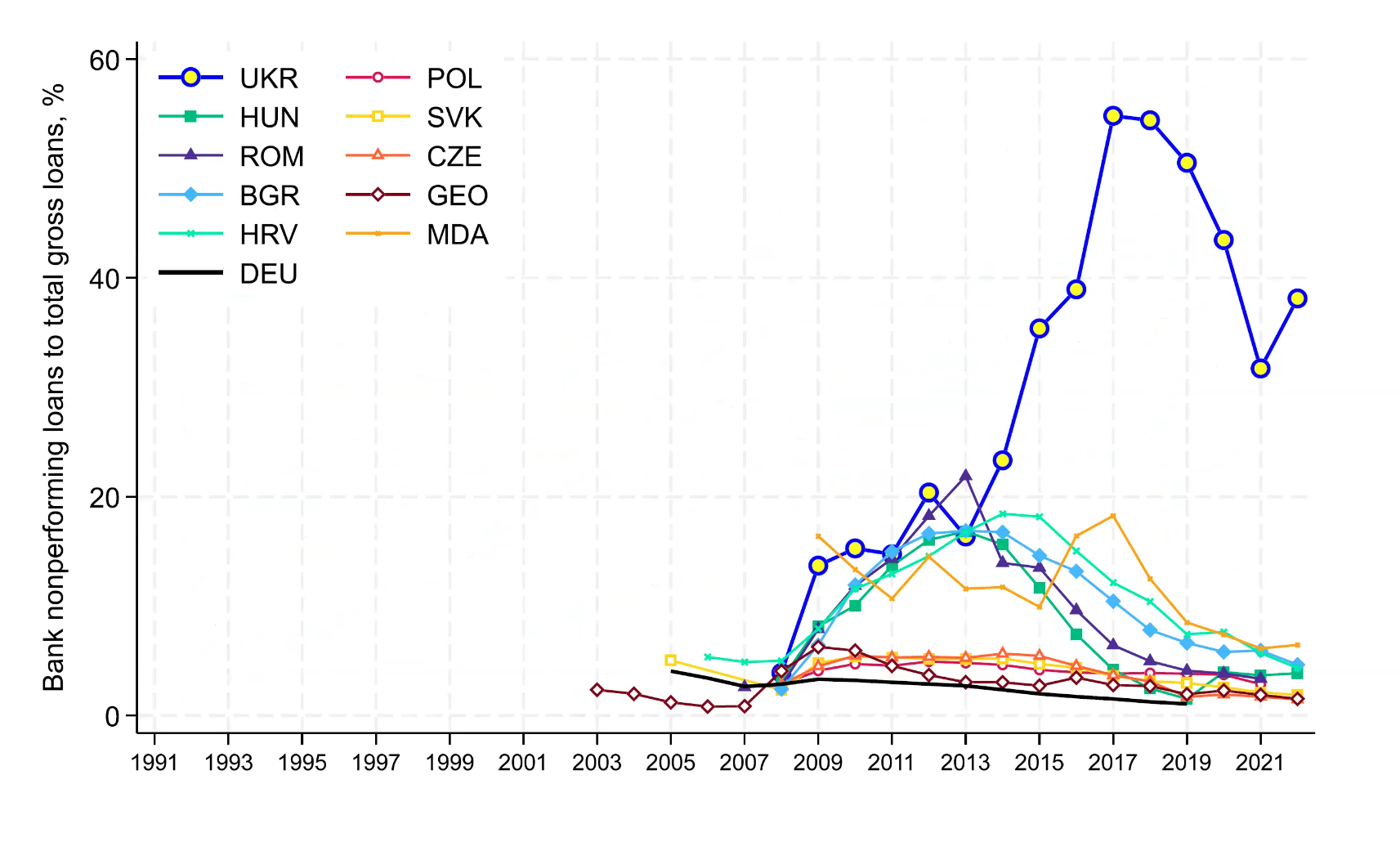

Вторая проблема заключается в здоровье национальной банковской системы, а точнее в плохом ее состоянии. Со времен Великой рецессии 2008-2009 годов и событий 2014 года в Украине значительно вырос объем неработающих кредитов (около 50%, – прим. ред.), что ограничивает банки в возможности финансировать любые проекты.

График 6. Неработающие кредиты банков к общему объему кредитов, %

Источник: данные Всемирного Банка

Доступ к внешним рынкам

При нормальном состоянии дел доступ к внешним рынкам дает возможность частному бизнесу привлекать за рубежом больше средств, которые будут иметь определенный уровень отдачи: каждая инвестированная гривна может стать дополнительными 1, 2, 3 гривнами, – это так называемый «эффект мультипликатора». В конце концов это может увеличить как наполнение казны, так объем средств, которые могут быть инвестированы в военные облигации.

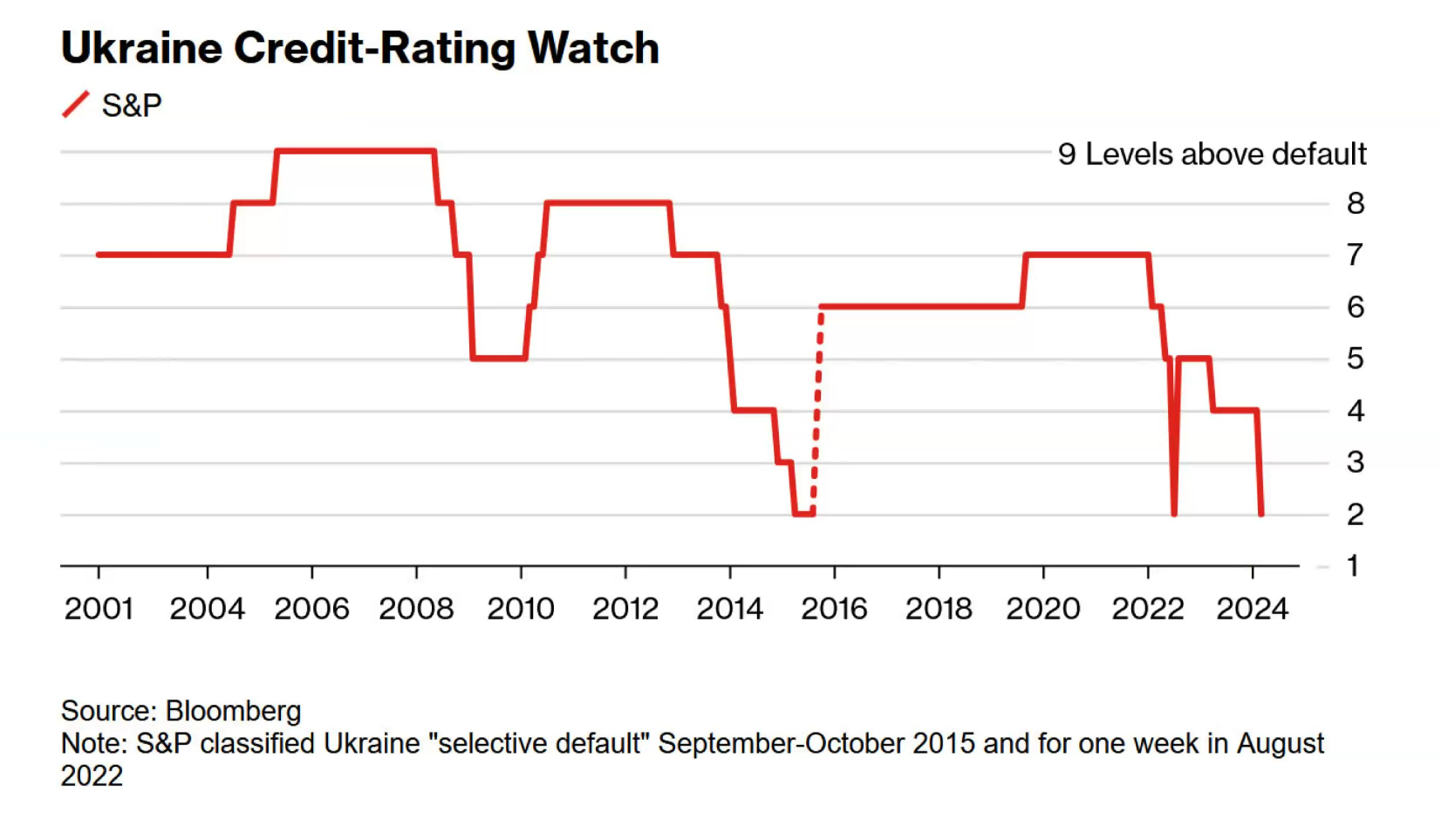

Однако, сейчас Украина находится в состоянии фактического дефолта: хотя формально правительство его не объявляло, государство не имеет возможности обслуживать имеющиеся долги самостоятельно, что является ударом по нашему кредитному рейтингу (график 7).

График 7. Кредитный рейтинг Украины 2001-2024

Низкий кредитный рейтинг государства обусловливает недоверие со стороны иностранного инвестора, фактически отрезая украинский частный бизнес от внешних финансовых рынков. Как результат – кредиты в частную сферу не могут стать источником способности финансировать войну.

Вышеперечисленные опции демонстрируют пробелы финансовой системы в возможности финансировать дефицит бюджета и Силы Обороны. Тогда какие инструменты являются перспективными?

Потенциальные источники финансирования дефицита

Сбережения

Конечно, не все деньги в стране находятся на депозитах в банках. Часть хранятся «под матрасами» граждан в иностранной валюте или гривне. Трудно сказать наверняка, о каком именно объеме речь, ведь по обновленным данным правительства, уровень теневой экономики в 2023 году вырос до 40% из-за ряда факторов, в частности связанных с военными действиями.

По официальной статистике, за октябрь 2024 года граждане накопили 1325.7 млрд грн. Однако, общий объем сбережений может быть больше, и это нужно иметь в виду.

Активы

Фактически речь идет о приватизации зданий, портов, дорог, ископаемых, земли и других активов, находящихся в собственности государства.

За 2023 год таким образом было собрано $4 млрд, половина из которых приходится на приватизацию гостиницы «Украина». Учитывая объем дефицита может показаться, что это не такое перспективное направление. Однако по сравнению с большинством стран мира, Украина имеет большой портфель государственных предприятий. На уровне центрального правительства в 2021 году их было 3293 с общей стоимостью акционерного капитала $32.8 млрд.

Конечно, этот ресурс следует преимущественно рассматривать в контексте привлечения средств для нужд восстановления, ведь процесс приватизации времяемкий. Кроме того, нам нужна оценка, какой объем национального богатства сохранится после окончания военных действий.

Резервы

Сейчас Национальный банк Украины имеет около $39 млрд грн резервов. Это примерно объем помощи от западных партнеров за один год - именно на столько хватит этого запаса, если мы вдруг окажемся отрезанными от западной поддержки.

Возможные способы мобилизации ресурсов

Итак, что мы вообще можем делать с имеющимися ресурсами? Обратимся к историческому опыту: какую долю госдолга держат разные участники финансового рынка и как именно мы раньше мобилизовали ресурсы через финансовую систему?

Сегодня наш внутренний долг составляет 1 трлн 600 млрд гривен, при этом крупнейшими кредиторами являются банки и НБУ, у них соответственно 46% и 42% долга. Является ли это потолком в способности банков финансировать Силы Обороны?

На самом деле пространство для действий еще остается. Как мы можем видеть из таблицы 3, чистые требования к центральным органам государственного управления составляют 856 млрд грн – это инвестиции в ОВГЗ, о которых мы говорили выше.

Таблица 1. Обобщенный баланс банков Украины, кроме НБУ

Данные: НБУ

Из таблицы заметны еще два возможных источника финансирования войны. Первый – требования к Национальному банку Украины в размере 773 млрд грн. Преимущественно это депозитные сертификаты, то есть краткосрочные «депозиты», которые банки размещают в НБУ, получая за это проценты. Таким образом НБУ «связывает» избыточную ликвидность в банковской системе, сдерживая инфляцию.

Если государство найдет путь перенаправить эти активы, например, на военные облигации, эти средства можно будет использовать для финансирования Сил Обороны.

Второй возможный ресурс – это более 1 трлн грн кредитов, которые сейчас питают экономику. Однако перенаправлять эти средства на армию нужно осторожно: гражданский сектор также требует значительного кредитования для поддержания экономической активности.

Итак, хотя банковская система имеет определенный потенциал, она не может полностью покрывать дефицит бюджета в долгосрочной перспективе.

Таблица 2: Внутренний долг по категориям держателей

Данные: НБУ

Наконец, в финансировании внутреннего долга (таблица 4) мы не упомянули нерезидентов (1%), территориальные громады (0%) и, самое главное, юридических и физических лиц (2% и 8% долга соответственно). Эти агенты почти не финансируют наши военные расходы через покупку внутреннего долга, поэтому государство должно сконцентрироваться на большем привлечении их к финансированию дефицита бюджета.

Варианты дальнейших действий: как найти больше средств?

Принимая во внимание наши слабые и сильные места в финансовой способности, еще не привлеченные потенциальные ресурсы и возможные варианты продолжения войны, помочь выдержать темп ее финансирования может такая комбинация мер:

Сеньораж (печатание денег) – этот механизм не стоит применять, ведь он может привести к значительной инфляции. В Украине уже был негативный опыт: в 2022 году печатание денег вызвало инфляцию на уровне 25%.

Контроль за процентными ставками – позволит сохранять стабильность на финансовом рынке и обеспечит доступ к кредитованию.

Демократизация покупки государственных облигаций (например, «єОблигація») - примером может служить практика США в 1941-1945 годах, когда государство привлекло 186 млрд долларов через розничные облигации, к чему приложились 86 млн американцев. Несмотря на другие масштабы в Украине, даже если каждый второй украинец будет инвестировать в облигации, это обеспечит значительный ресурс для частичного покрытия дефицита.

Увеличение налогов – повышение косвенных налогов (НДС), фокус на введении прогрессивной шкалы налогообложения (например, самые высокие предельные ставки налогообложения доходов физических лиц в США во времена ДСВ достигали 90%), налоги на роскошь (конечно, одновременно должно происходить повышение эффективности администрирования налогов и расходования бюджетных средств).

Сохранение финансирования Сил обороны в такой долгой войне на истощение – это действительно нетривиальная задача, путь к решению которой – регуляторная креативность и использование всех возможных рычагов во избежание перегрева экономики и высокой инфляции, а также сбалансирование фискальной позиции.

Авторы: Юрий Городниченко (выступление), Максим Йовенко (свел в текст), Александра Олейник (транскрибирование лекции, первый драфт).

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны