Стартапи – це потужний рушій економічного зростання: вони стимулюють інновації, створюють робочі місця та зміцнюють глобальну конкурентоспроможність. Країни, які системно підтримують розвиток стартапів, здатні трансформувати цілі галузі й стрімко нарощувати економічний результат. Втім, вибудувати стійку стартап-екосистему непросто — багатьом державам так і не вдається повністю розкрити її потенціал. Україна зараз переживає переломний момент: маючи одну з найшвидше зростаючих стартап екосистем у Європі, вона має реальний шанс піти шляхом Естонії (європейської лідерки за кількістю «єдинорогів» на душу населення) та США (глобального еталона). В цій статті ми дослідили питання: які уроки Україна може винести з досвіду цих лідерів?

У 2025 році світове стартап-середовище налічує приблизно 594 мільйони підприємців, що працюють у різних сегментах ринку. Щороку з’являється 305 мільйонів нових компаній (800 000 нових бізнесів щодня), з яких 137 000 — стартапи, що відображає безпрецедентний масштаб глобальної підприємницької активності.

Згідно з правилом Алекса Вільгельма «50-100-500», стартап перестає бути стартапом, коли досягає $50 мільйонів виручки, має понад 100 працівників або оцінюється в понад $500 мільйонів. Водночас такий динамізм має і зворотний бік. У середньому 90% стартапів, що залучають венчурний капітал, зазнають невдачі: 10% — протягом першого року, а 70% — упродовж перших десяти. У деяких країнах ситуація виглядає краще: наприклад, у США показник закриття стартапів становить 80%, а в Естонії — 75%.

Попри високі показники невдач, успішні стартапи мають непропорційно великий вплив на економіку. Сукупна ринкова вартість стартапів у світі в 2022 році перевищувала $6,4 трильйона, що майже дорівнює сумарному річному ВВП Німеччини та Канади ($6,92 трильйона). Глобальні «єдинороги» (компанії, які оцінюються у понад $1 мільярд) формують 87,5% цієї вартості. Водночас варто пам’ятати, що ринкова оцінка компанії не завжди трансформується в прибутковість.

У світі налічується понад 1 245 компаній-єдинорогів, і наразі тут лідирують США зі своїми 611 активними єдинорогами, створеними у 2020–2023 роках. Далі йдуть Китай (146), Індія (67) та Велика Британія (52). Втім, якщо нормалізувати показники за кількістю населення, вперед виходять менші інноваційні економіки: Ізраїль лідирує з 5,6 єдинорогів на мільйон населення, за ним ідуть Естонія (3,0) та Сінгапур (2,4).

Відповідно до StartupBlink, глобальну стартап-екосистему оцінюють за трьома ключовими показниками: кількістю (рівень активності стартапів), якістю (вплив і результативність екосистеми) та бізнес-середовищем (наскільки сприятливими є умови для зростання стартапів). У 2025 році загальний темп зростання екосистеми становить трохи менше ніж 21% (квітень 2025 до квітня 2024), що відображає зростання активності, результативності та поліпшення умов у глобальному масштабі.

Різні регіони продемонстрували різні темпи зростання. Азійсько-Тихоокеанський регіон мав найвищий показник (27,4%), на другому місці Європа (26,2%), а от Північна Америка показала найповільніший темп (15,7%). Найшвидше зростала екосистема у сфері харчових технологій (Foodtech) (46,1%), потім — гаджети та інтернет речей (Hardware & IoT) (45,4%), тоді як сфера освітніх технологій (EdTech) скоротилася на 2,3%.

Тепер зосередьмося на трьох країнах: США — глобальному лідері стартапів; Естонії — другій у світі за кількістю єдинорогів на душу населення та європейській лідерці за показниками річного зростання екосистеми (34%); і Україні, яка демонструє безпрецедентне зростання в 26,2% у цей буремний час. У таблиці 1 ми порівнюємо ці країни за деякими макроекономічними показниками.

Таблиця 1. Вибрані макроекономічні та стартап-показники США, Естонії та України

| Показник | США | Естонія | Україна |

| Валовий внутрішній продукт (номінальний, дол. США), 2024 р. | 29,18 трлн | 42,76 млрд | 190,7 млрд |

| Валовий внутрішній продукт на особу (дол. США), 2024 р. | 84 475,26 | 31 420,86 | 5 036,94 |

| Середньорічний темп зростання ВВП (%, 2014–2024 рр., дані Світового банку | 2,74 | 1,86 | -2,92 |

| Середньорічний рівень інфляції (%, 2014–2024 рр.) | 3,20 | 4,50 | 15,96 |

| Середньорічний рівень безробіття (%, 2014–2024 рр.) | 4,94 | 6,93 | 13,0 |

| Індекс купівельної спроможності (середнє за 2014–2024 рр.) | 120,91 | 69,05 | 32,23 |

| Індекс вартості життя (середнє за 2014–2024 рр.) | 72,9 | 53,0 | 28,59 |

| Чисельність населення (осіб), 2024 р. | 345 426 571 | 1 360 546 | 37 860 221 |

| Загальна кількість стартапів | 1 232 265 | 1 452 | 2 600 |

| Кількість стартапів на мільйон населення | 3 308 | 1 067 | 4,2 |

| Глобальний рейтинг стартап-екосистем (2025 р.) | 1 місце | 11 місце | 42 місце |

| Річний темп зростання стартап-екосистеми (%, 2025 р.) | 18,2 | 34,0 | 26,2 |

Джерела наведених у таблиці даних подано як гіперпосилання. Серед них — Світовий банк, macrotrends.net, numbeo.com, tracxn.com, u.ventures, та investinestonia.com. Деякі ресурси, зокрема Forbes, наводять значно нижчі оцінки чисельності населення України — близько 30 мільйонів. Однак, оскільки офіційні дані не оприлюднено, ми спираємося на оцінки, доступні в міжнародних джерелах: macrotrends, worldometer, та tradingeconomics.

США наразі посідають найвищу позицію в глобальному рейтингу від StartupBlink. Країна має найрозвиненішу економіку, найбільше населення серед трьох держав і найвищий показник створення стартапів у розрахунку на мільйон осіб. Водночас Естонія є лідером за темпами появи компаній-єдинорогів у річному вимірі. Вона вже другий рік поспіль рухається вгору, піднявшись на одну позицію — до 11-ї у світі. Нині ця країна фактично перебуває на порозі глобальної першої десятки: її відділяє менш ніж 1% від результату Нідерландів (10-те місце). Екосистема Естонії, скоригована на чисельність населення, демонструє темп зростання понад 34%, що дозволило їй обійти Австралію (12-те місце).

Україна, яка посідає 42-ге місце у світі, демонструє найвищий темп зростання стартап-екосистеми (26,22%) серед країн, що перебувають у діапазоні 41–50-го місць. Її сусідами в рейтингу є Болгарія (41-ше місце), яка опустилася на чотири позиції через незначне скорочення екосистеми, та Мексика (43-тє), яка «відкотилася» вниз на дві сходинки через темп зростання менший за 5%. Попри вельми серйозні виклики останніх років, пов’язані з війною, зокрема різким падінням ВВП на 28,76% у 2022 році, в Україні почався процес стабілізації. З 2023 року її економіка в середньому зростає на 4% за рік. Рівень безробіття, що підскочив у 2022 році до 24,5%, знизився у 2023-му до 19,05%, а у 2024-му — до 14%, що все ще на 5 в.п. більше, ніж у 2021-му.

Попри загальне уповільнення та значною мірою завдяки військовим інноваціям, стартап-екосистема України залишається дуже динамічною. Чотири українські міста потрапили до глобального рейтингу 1000 найбільш підприємницьких міст, хоча всі вони, окрім Києва, в 2025 році мають дещо нижчі місця, ніж рік тому. Водночас Україна знову піднялася (на одну позицію) в рейтингу стартап-екосистем країн Східної Європи, посівши 8-ме місце й обійшовши Румунію. У сфері «Програмне забезпечення як послуга» (SaaS) Україна посідає друге місце у Східній Європі та 17-те — у світі.

Чому стартапи важливі для країни? Як ми побачимо далі, стартапи підвищують продуктивність і створюють робочі місця, підтримують конкуренцію та посилюють конкурентні переваги всієї економіки.

Стартапи підвищують зайнятість і продуктивність

США є найбільшим інкубатором стартапів. Хоча молоді інноваційні компанії створюють лише 5% усіх робочих місць, вони забезпечують 15% сукупного приросту зайнятості, що безпосередньо впливає на економічне зростання.

Пояснення суттєвого внеску стартапів у зростання зайнятості лежить в основі їхньої бізнес-моделі, яку можна назвати «зростай або йди» (up-or-out, тобто компанія або швидко зростає, або виходить із ринку). Цей принцип означає, що стартапи мають швидко масштабуватися й розширюватися, наймаючи більше фахівців, або ж припиняти діяльність. Така логіка зумовлена фінансовими реаліями: молоді й невеликі компанії зазвичай вважаються високоризиковими інвестиціями, а тому отримують обмежене фінансування поетапно — у вигляді інвестиційних раундів. Щоб залучити наступний раунд, стартапи мають продемонструвати відчутний прогрес у зростанні чи виході на нові ринки. Це зростання має зміцнити довіру інвесторів і пом’якшити сприйняття ризиків, що загалом робить стартапи значним чинником сукупного приросту зайнятості.

Дані свідчать, що саме невеликі фірми створюють найбільше робочих місць і працевлаштовують більшість людей. Дослідження взаємозв’язку між розміром компанії та створенням робочих місць показує, що цей зв’язок зникає, якщо враховувати вік компанії. Інакше кажучи, стартапи зі своєю динамікою «зростай або йди» роблять важливий внесок в економічне зростання. Хоча, як зазначено вище, більшість стартапів зрештою закривається, вони все-таки роблять вагомий внесок у розвиток ринку праці: по-перше, навчають людей, а по-друге, значно швидше, ніж великі бюрократичні компанії, розкривають таланти (у певному сенсі стартапи виконують для ринку функцію «скринінгу» працівників).

В Естонії стартапи працевлаштовують 14 396 людей (тобто кожного 38-го працівника в країні). Це становить 1,8% всієї робочої сили, безпосередньо залученої до діяльності стартапів, а зайнятість у цьому секторі останніми роками зростає на 36% щороку.

На топ-20 стартапів Естонії припадає 59% робочих місць у технологічному секторі: Wise лідирує з 2 006 працівниками, за ним іде Bolt із 1 329. Попри таку концентрацію, екосистема підтримує різноманітну зайнятість у різних секторах.

Окрім зайнятості, стартапи суттєво впливають і на інший ключовий економічний показник — продуктивність. У США зі зниженням темпу створення стартапів із 13,7% у 1978 році до 8,4% у 2020-му відповідно знижувалися й темпи зростання продуктивності. Така кореляція не є дивною, адже 25% загального зростання продуктивності у виробничому секторі США припадає на так званий «чистий вхід» — різницю між кількістю нових компаній, включно зі стартапами, що заходять на ринок, і старих компаній, що його залишають. Хоча нині виробництво становить лише близько 10% економіки США, його статистика є найбільш деталізованою, тому саме цей сектор використовують для ілюстрації впливу стартапів на продуктивність. Такий самий позитивний ефект спостерігається й в інших галузях, але дані там є менш деталізованими.

Стартапи підтримують конкуренцію

За своєю інноваційною природою стартапи кидають виклик продуктам і рішенням усталених компаній та забезпечують необхідний рівень конкуренції на ринку. Без цього великі підприємства піддаються спокусі “спочити на лаврах” і припиняють інвестувати в дослідження та нові технології. Конкуренція з іншими молодими компаніями корисна й для самих стартапів, адже змушує їх шукати нестандартні рішення, що стимулює інновації. Молоді підприємці, які навіть у найбільш інноваційно-орієнтованих економіках становлять лише 1-2% робочої сили, виявляють ринкові прогалини та знаходять способи їх закрити, й таким чином інколи створюють нові ринки й навіть цілі галузі. Tesla чи Airbnb, які починали як звичайні стартапи, перевернули відповідні галузі, докорінно змінивши підхід до електромобілів і оренди житла.

Упродовж останніх двох десятиліть стартапи відіграють значну роль у різних галузях, зокрема в цифровій та «зеленій» трансформаціях. Фінтех-сектор із новими рішеннями на кшталт Venmo (США) чи Revolut (Велика Британія) — це абсолютно нова сфера, яка похитнула традиційну фінансову модель, запропонувавши швидші, зручніші та інноваційні сервіси. Це змусило всі «традиційні» компанії адаптуватися, щоб залишатися конкурентними, і сьогодні майже неможливо знайти великий західний банк без веб- або мобільного застосунку.

Хоча макроекономічні чинники, як-от зростання ВВП та інфляція, формують загальний фон для успіху стартапів, ще більш критичними є три ключові складові. По-перше, доступ до капіталу — фінансування, необхідного підприємцям для зростання; по-друге, правове й регуляторне середовище, включно зі зручними умовами ведення бізнесу та захистом прав інтелектуальної власності; і по-третє, людський капітал — таланти та відповідна освіта, які дають змогу новим компаніям розвиватися. Далі ми розглянемо, як ці чинники працюють у США, Естонії та Україні.

Фінансування стартапів: венчурний капітал

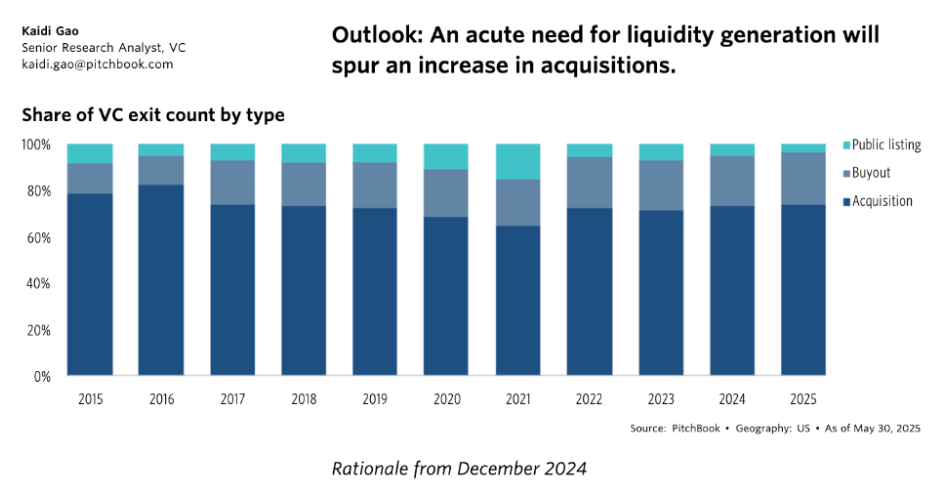

На рисунках 1, 2 і 3 показано, які обсяги фінансування доступні в США, скільки угод укладається та як засновники стартапів продають свої компанії.

Рисунок 1. Кількість угод і обсяг фінансування, наданого венчурними фондами, США

Джерело: Startup Blink

США мають найбільший ринок венчурного фінансування, обсяг якого дорівнює або навіть перевищує ВВП України (рисунок 1). До 2021 року спостерігалося помітне зростання як кількості угод, так і доступного фінансування — значною мірою завдяки «бичачому тренду» технокомпаній та історично низьким відсотковим ставкам. Проте після 2021 року низка чинників спричинила спад активності на ринку. Невизначеність, пов’язана з наслідками пандемії COVID-19, разом зі зростанням відсоткових ставок зменшила готовність інвесторів брати на себе ризики, що призвело до істотного скорочення як обсягів фінансування, так і кількості угод.

Після 2021 року також зменшилася кількість IPO (рисунок 2), оскільки ринкові умови зробили вихід на біржу менш привабливим для багатьох компаній. Загалом ці зміни свідчать про переломний момент для інвестиційного ландшафту після 2021 року. Нині ринок починає відновлюватися, але поки що незрозуміло, коли екосистема США повернеться до своїх попередніх рекордних рівнів.

Рисунок 2. Частка виходів венчурного капіталу зі стартапів за типами

Джерело: Звіт KPMG. Примітка: вихід — це спосіб, у який фонд фіксує свій прибуток.

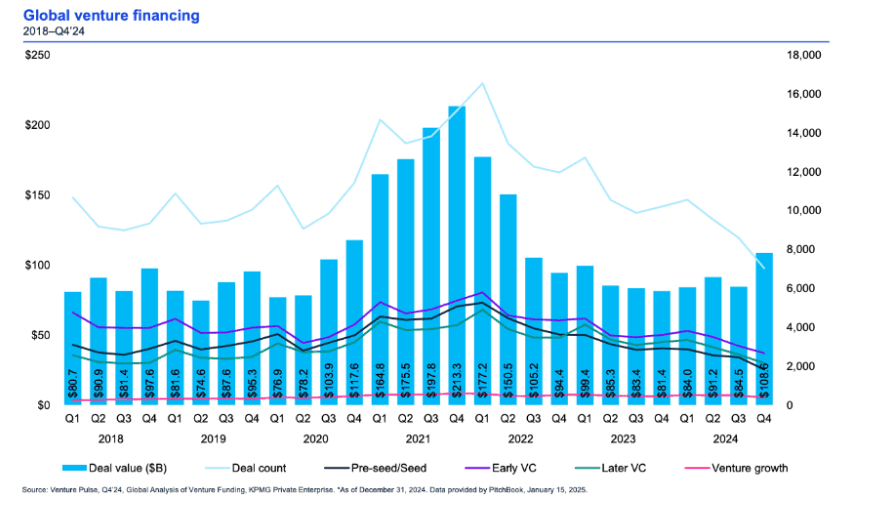

Глобальний ринок венчурного капіталу переживає спад, і ця тенденція простежується як у США, так і в усьому світі. Натомість, хоча загальний обсяг інвестицій на ранніх етапах зменшився, частка угод, що припадає на раунди «Seed» і «Pre-Seed» (Seed — зазвичай перший раунд інвестицій, Pre-Seed — фінансування на етапі формування ідеї), виросла. Такий зсув може бути позитивним для стартапів, адже він відображає екосистему, в якій компанії можуть досягати відчутних результатів із меншими командами та обмеженими ресурсами. Водночас це також означає, що залучати фінансування на пізніх етапах стало складніше, тож стартапам доводиться бути ефективнішими та демонструвати міцні фундаментальні показники, аби зростати або привертати увагу великих інвесторів.

Рисунок 3. Тенденції глобального венчурного фінансування та частка інвестиційних угод за стадіями й серіями

Джерело: Звіт KPMG

Інвестиційна активність у галузі стартапів Естонії більш волатильна, ніж у США. Така динаміка відображає компактний розмір ринку країни та його чутливість до глобальних тенденцій. Попри це, естонська стартап-екосистема створила чимало єдинорогів і залишається однією з найдинамічніших і найбільш розвинених у світі.

Одним із ключових моментів в історії естонської стартап-екосистеми, що зміцнив репутацію країни у світі, став успіх Skype — застосунку, значною мірою розробленого в Естонії. Придбання Skype компанією Microsoft у 2011 році принесло місцевій екосистемі значний капітал. Багато засновників та перших працівників Skype — відомих як «Skype мафія» — спрямували свій досвід і фінансові ресурси на запуск і підтримку інших проєктів, зокрема Skycam, Teleport, та SpaceApe. Це чудовий приклад того, як один значний успіх може стати каталізатором розвитку всієї екосистеми, створивши цикл, у якому ранній успіх породжує подальші інновації та інвестиції.

Спираючись на цей імпульс, державний сектор Естонії відіграє ключову роль у формуванні національної стартап-ідентичності завдяки сміливим і надзвичайно ефективним маркетинговим ініціативам — подібні приклади рідко трапляються деінде у світі. Серед найпомітніших — інновації, що стали глобальними зразками для наслідування: e-Residency, «віза цифрового кочівника» та позиціонування компаній як повністю цифровізованих. E-Residency та віза цифрового кочівника (можливість стати резидентом Естонії без фактичного переїзду) залучили до країни таланти й капітал з усього світу, а впровадження принципу «Digital-First» в управлінні та спрощена реєстрація бізнесу зробили запуск і управління технологічними компаніями надзвичайно простим для засновників. (Зазначимо, що Естонія — одна з небагатьох країн, де замість податку на прибуток застосовується податок на розподілений прибуток. Це може бути додатковим чинником її привабливості для інвесторів. Дія.City пропонує схожий податок на вибір компанії. Проте податок на розподілений прибуток потребує значно вищого рівня податкової дисципліни та контролю, ніж “звичайний” податок на прибуток, що діє в Україні, тож наразі ми не рекомендуємо переходити на цю модель оподаткування.)

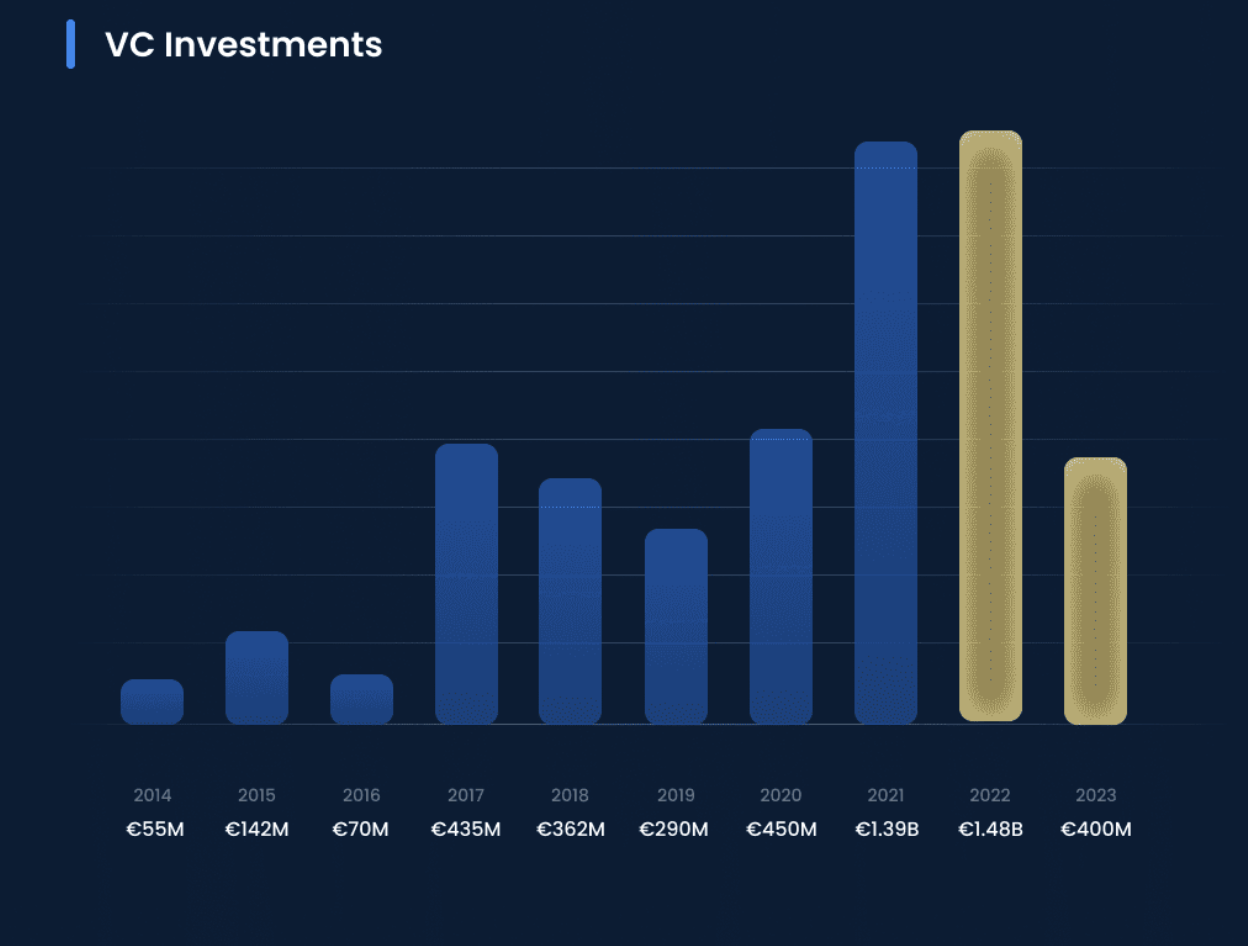

У 2015 році було засновано TransferWise (нині Wise), що стало найбільшим на той момент інвестиційним проєктом на естонському ринку. У 2017 році Естонія приймала Startup Nations Summit — флагманську глобальну подію у сфері підприємництва, яка об’єднала провідних політиків, підприємців та інвесторів. Водночас Естонія головувала в Раді ЄС, що дало змогу продемонструвати світу її цифрове врядування та культуру інновацій, а також запустила Baltic Innovation Fund. Саме це заклало фундамент для майбутніх бумів 2021 і 2022 років і привело до великих раундів фінансування Bolt, Zego та Wise. Усі ці ініціативи суттєво підвищили венчурну активність в Естонії (рисунок 4).

Рисунок 4. Обсяги венчурних інвестицій в Естонії за роками

Джерело: Звіт про стартап-екосистему Естонії

Рівень державної залученості в Естонії, що вирізняється сміливими експериментами та проактивним маркетингом, різко контрастує з набагато стриманішим регуляторним підходом, який зазвичай спостерігається у США. У Сполучених Штатах інновації частіше підтримують через цільові фінансові стимули та програми фінансування, а не через пряму державну розбудову екосистеми.

Наприклад, у США діє податковий кредит на дослідження та розробки (R&D Tax Credit), який дозволяє компаніям зменшувати податкове навантаження залежно від витрат на R&D, даючи змогу спрямовувати зекономлені кошти на подальші інновації. Крім того, пільга QSBS (Qualified Small Business Stock) дає інвесторам можливість не сплачувати податок із до 100% прибутку від продажу певних акцій стартапів, що стимулює інвестиції в компанії на ранніх етапах розвитку.

Економічне агентство розвитку (Economic Development Administration, EDA) надає гранти, які забезпечують фінансування без додаткових зобов’язань для підтримки стартапів і стимулювання регіонального економічного зростання. Хоча у США немає прямого аналога естонської інноваційної програми e-Residency, країна спрощує в’їзд і проживання для іноземних підприємців через візові механізми на кшталт візи O1-A та правила International Entrepreneur Rule. Останнє дає змогу засновникам стартапів, які вже мають підтверджений потенціал швидкого зростання та створення робочих місць (зокрема залучили щонайменше $311 071 фінансування), перебувати у США розвиваючи свій бізнес.

Разом ці програми відображають більш опосередкований, але фінансово-орієнтований підхід до підтримки інновацій і підприємництва, що ґрунтується на податкових стимулах, програмах фінансування та імміграційних механізмах (переважно для вже сформованих стартапів), а отже підтримує стартап-екосистему США.

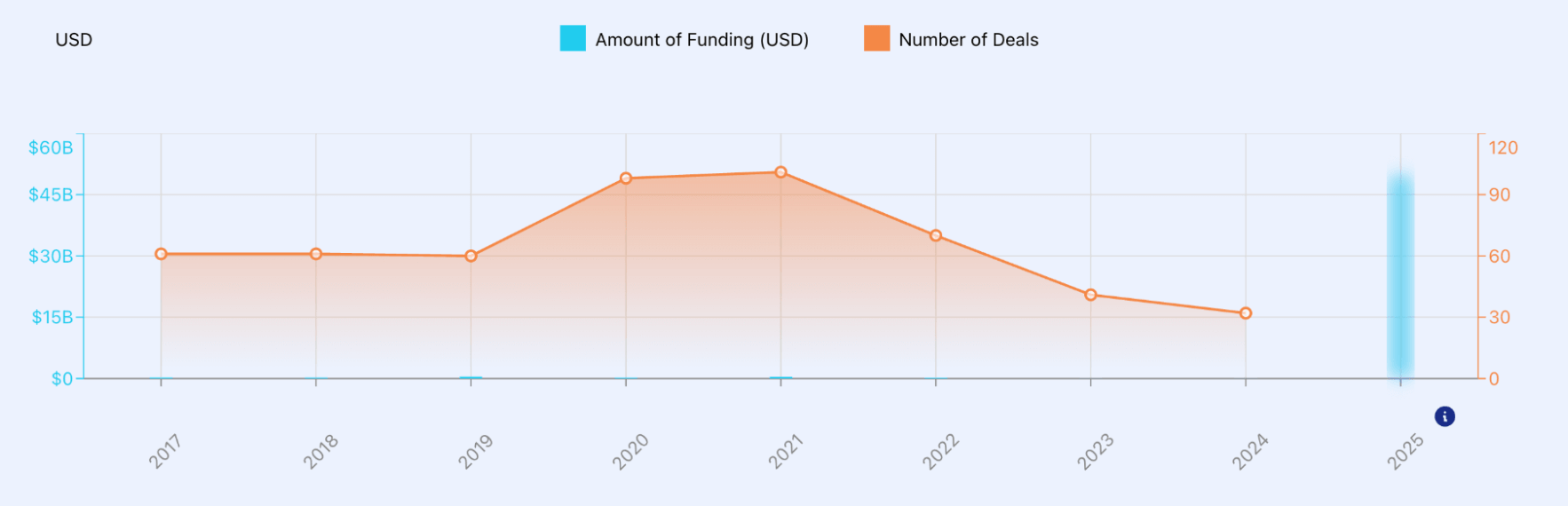

Україна має найкоротшу історію розвитку венчурного капіталу серед розглянутих нами країн. Першими помітними фондами стали TA Ventures, заснований у 2010 році, та AVentures, створений у 2012-му. Останні тенденції (див. нижче) загалом повторюють динаміку США, однак обсяг інвестицій впав із пікових $415 мільйонів у 2021 році до $19,33 мільйона у 2025-му (падіння на 95%) через війну (рис. 5). Як зазначалося вище, у США ринок скоротився з $365 до $200 мільярдів (–45%) за той самий період через пандемію COVID-19 і зростання відсоткових ставок, тоді як в Естонії падіння становило 77% через ті самі фактори та невизначеність, пов’язану з війною.

Рисунок 5. Динаміка фінансування стартапів в Україні

Source: Startup Blink

Україна має значно менше ресурсів для розвитку стартапів, ніж США чи Естонія. В Україні діє лише 23 акселераційні програми та 76 інвестиційних фондів, тоді як у США — понад 3000 акселераторів і 3400 фондів, а в Естонії — 39 акселераторів і 117 фондів. У перерахунку на особу ці показники для України також нижчі (таблиця 2). Водночас у розрахунку на 100 стартапів Україна фактично має більше акселераторів і фондів, ніж США, попри загалом меншу екосистему.

Таблиця 2. Порівняльні показники ресурсів стартап-екосистем

| Країна | Акселератори на 1 млн населення | Фонди на 1 млн населення | Акселератори на 100 стартапів | Фонди на 100 стартапів |

| США | 8,68 | 9,84 | 0,24 | 0,28 |

| Естонія | 28,66 | 85,99 | 2,68 | 8,06 |

| Україна | 0,6 | 2,0 | 0,88 | 2,92 |

| Країна | Загальний обсяг фінансування (дол. США) | Населення | Фінансування на особу (дол. США/особу) |

| Естонія | 518 490 000 | 1 360 546 | 381 |

| Україна | 21 690 000 | 37 860 221 | 0,572 |

| США | 200 530 000 000 | 345 426 571 | 580,52 |

Джерела наведені у вигляді гіперпосилань (tracxn.com, nvca.org та uatechecosystem.com)

Попри величезну різницю в ресурсах, кількість українських компаній-єдинорогів вражає. Естонія, із фінансуванням на особу в 666 разів більше, має 10 єдинорогів, тоді як Україна — 6 (Grammarly, airSlate, People.AI, Genesis, Creatio, GitLab). США, де фінансування на особу в 1 014 разів вище, мають 1 048 єдинорогів — тобто лише у 174,6 раза більше, ніж Україна (рис. 6). Ще важливіше те, що Україна посідає третє місце за сукупною вартістю своїх стартапів, що лише на 23% менше, ніж Естонія. Навіть в умовах значно нижчого доступу до капіталу Україна демонструє надзвичайно високі результати, що підкреслює її виняткову ефективність і потенціал у сфері стартапів.

Рисунок 6. Ринкова вартість стартапів і темпи зростання

Джерело: Therecursive.com

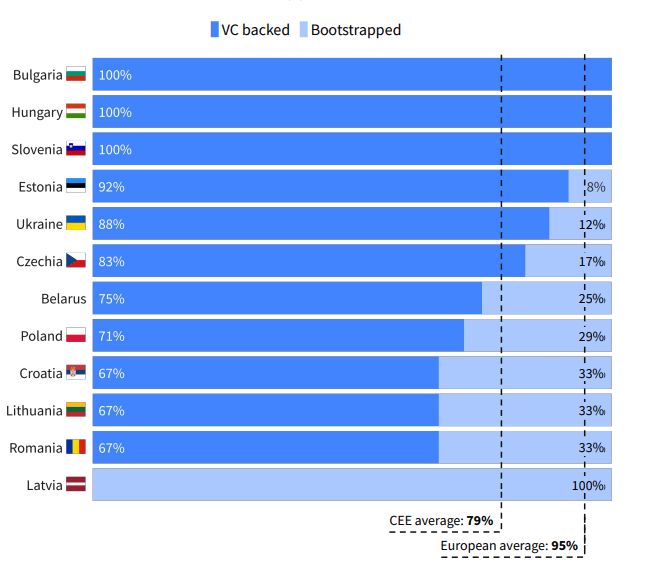

Відмінності у темпах створення стартапів між країнами частково можна пояснити природою та джерелом початкових інвестицій. У світі спостерігається тенденція до зростання інвестицій на ранніх етапах, однак у США більшість стартапів — приблизно 70–80% — фінансуються власним коштом засновників, їхніх друзів чи родини. Це значною мірою пов’язано з вищим рівнем ВВП на душу населення та більшою купівельною спроможністю в США, що дає змогу багатьом засновникам запускати свої проєкти без зовнішніх інвестицій і без втрати частки в компанії на ранніх стадіях. Ситуація в європейських країнах суттєво інша: 92% естонських стартапів і 88% українських отримували венчурне фінансування. Така динаміка свідчить, що на менших ринках, де засновники мають менше власного капіталу, а регулювання сприяє венчурним інвестиціям, існує значний потенціал для венчурних фондів. У таких економіках роль венчурних інвесторів є особливо важливою, адже стартапи від самого початку значно більше залежать від зовнішньої підтримки.

Рисунок 7. Частка стартапів із венчурним фінансуванням та стартапів, що розвиваються власним коштом, у країнах Центральної та Східної Європи

Джерело: Dealroom.co

Створення та реєстрація компаній: Делавер, Естонія та Дія.City

США, Естонія та Україна застосовують різні підходи до реєстрації стартапів, що відображає їхні різні пріоритети. Вибір юрисдикції для реєстрації — ключове стратегічне рішення для будь-якого стартапу, адже воно визначає податкове навантаження, довіру інвесторів та ринкову орієнтацію.

Delaware C-Corporation

Найкращим підходом до створення стартапів у США є добре відома програма Delaware C-Corp (Delaware Corporation). Хоча існують й інші варіанти реєстрації, наприклад, Wyoming C-Corp, Delaware LLC чи Nevada C-Corp, саме Delaware C-Corp вважається єдиним форматом, якому повністю довіряють і який готові фінансувати всі венчурні та інституційні інвестори. Уся інвесторська інфраструктура, така як стандартні умови, юридичні пакети, моделі розподілу капіталу — побудована саме на законодавстві штату Делавер. Делавер приваблює як молоді, так і зрілі компанії завдяки гнучкому корпоративному праву, податковим пільгам і бізнес-орієнтованій судовій системі.

Податкові переваги в Делавері допомагають компаніям суттєво заощаджувати кошти. Як правило, податок на прибуток у США становить від 4% до 9% (наприклад, у Каліфорнії — 8,84%, у Нью-Йорку — 6,5%). Компанії, які зареєстровані в штаті Делавер, але не ведуть там діяльності, звільняються від податку на прибуток і сплачують лише «франшизний податок» (franchise tax). Розмір цього податку залежить від загальної кількості акцій, які корпорація має право випустити. Мінімальний податок становить $175 на рік, тоді як більшість корпорацій сплачують приблизно $200 000 на рік податків штату Делавер. Саме тому Forbes назвав Делавер штатом із другим найнижчим рівнем бізнес-витрат у США — після Північної Кароліни.

Не менш важлива й довіра інвесторів до компаній, зареєстрованих як Delaware Corp. Вони підтримують стандартні венчурні інструменти, зокрема привілейовані акції, опціонні пули та SAFEs (інвестиційні контракти, що надають інвесторам право на майбутню частку в компанії в обмін на раннє фінансування), а також забезпечують простий механізм передачі акцій і надійний захист прав акціонерів.

Процес реєстрації Delaware Corp

Іноземці, окрім громадян Куби, Ірану, Північної Кореї та Сирії, можуть відкрити акціонерну компанію з обмеженою відповідальністю (LLC) в Делавері без необхідності приїжджати до США. Однак їм потрібен місцевий представник (агент). Агентів легко найняти онлайн за $200–300 на рік.

Щоб відкрити бізнес у США, кожному засновнику знадобиться EIN (Employer Identification Number) — податковий ідентифікаційний номер, який використовується для оподаткування, найму працівників та інших цілей. Громадяни США можуть отримати його миттєво через онлайн-портал, використавши свій номер соціального страхування (Social Security Number), тоді як іноземні засновники мають подати заявку факсом або поштою, що займає відповідно 1–4 та 6–8 тижнів.

На практиці більшість засновників використовують онлайн-систему зареєстрованого агента, щоб пришвидшити процес. Як правило, громадяни США можуть зареєструвати корпорацію в Делавері за 1–3 робочі дні, тоді як іноземцям потрібно приблизно 1–3 тижні.

Естонська програма e-Residency

Останніми роками в стартап-індустрії Естонії стався справжній бум: щороку в країні реєструються тисячі нових компаній. Причиною цього є унікальна програма e-Residency, яка надає підприємцям з усього світу змогу зареєструвати та керувати естонським OÜ (товариством з обмеженою відповідальністю) повністю онлайн. Деякі експерти називають її європейською відповіддю Delaware Corp. Естонія є членом Європейського Союзу, а отже — частиною найбільшого єдиного ринку у світі. Створення бізнесу в Естонії забезпечує доступ до цього динамічного ринку та відкриває можливості як у ЄС, так і в регіонах із високими темпами зростання — Східній Європі, країнах Балтії та Північній Європі.

Процес реєстрації стартапу

Таблиця 3. Порівняння спеціальних податкових режимів для стартапів у США, Естонії та Україні

| ЕСТОНІЯ (E-RESIDENCY) | США (DELAWARE) | УКРАЇНА (ДІЯ.CITY) | |

| Державний збір за реєстрацію бізнесу | €265 | від $90 | ~ €17–€60 (реєстрація товариства з обмеженою відповідальністю перед переходом на статус Diia.City) |

| Час, необхідний для реєстрації бізнесу | 2 години (1–2 дні, якщо подано у вихідні або поза робочим часом) | 5–15 робочих днів | 1 робочий день (повністю онлайн) |

| Витрати в перший рік | від €200 | від $2,500 | Мінімальні реєстраційні збори + подання заявки на резидентство Дія.City |

| Ставка податку на прибуток, відсоток | 22 | 8,7 | 18 (класичний) або 9 (податок на виведений капітал) |

| Податки на переказ акцій | Ні | Ні | Ні |

| Цифрова ID-картка | Так | Ні | Так (через застосунок Дія) |

| Онлайн-реєстрація | Так | Так, частково | Так (повністю онлайн) |

| Мінімальний статутний капітал | €0,01 на акціонера | Немає | ≈ €1 (1 грн) для ТОВ |

| Е-сервіси | Естонія оптимізувала свої е-сервіси для віддаленого управління бізнесом. Е-резидентам надається транснаціональний цифровий ідентифікатор, що забезпечує цілодобовий безпечний доступ до естонських публічних е-сервісів. | Різноманітні е-сервіси. Не вважаються зручними для користувачів, відрізняються залежно від штату. Делавер просуває майбутній спрощений сервіс “eCorp Business Services” (eCorp 2.0). | Дія.City забезпечує повністю цифрову юридичну та податкову інфраструктуру: онлайн-укладення резидентських угод, спрощену звітність, пільгове оподаткування та унікальні корпоративні інструменти (наприклад, гіг-контракти). |

| Середній час на подання податкової звітності за рік | 50 годин | 175 годин | ≈ 50–60 годин (через електронну звітність Дії) |

Естонія — єдина країна у світі, яка надає іноземним громадянам повністю цифровий інструмент для віддаленого створення та ведення бізнесу через програму e-Residency (на відміну від Естонії, у Делавері немає подібної цифрової системи доступу). Отримання e-Residency зазвичай займає 3–8 тижнів (це цифровий ID, який відкриває доступ до онлайн-середовища ведення бізнесу в Естонії). Після схвалення підприємець може дуже просто зареєструвати компанію в Естонії (реєстрація компанії можлива лише після отримання e-Residency). Як і у випадку з Делавером, компанія зі 100% іноземною власністю повинна мати місцеву контактну особу та юридичну адресу, що коштує від 200 євро на рік за віртуальний офіс й інколи може включати бухгалтерське обслуговування.

Реєстрація компанії в Делавері для іноземця зазвичай займає 1–3 тижні, тоді як естонську компанію після отримання засновником e-Residency можна зареєструвати повністю онлайн лише за 2 години (рекорд становить 15 хвилин і 33 секунди). Реєстрація в Делавері коштує від 200 до 500 доларів США (включно з державними зборами та оплатою зареєстрованого агента), тоді як у Естонії загальна сума становить приблизно 1 500 євро (150 євро за e-Residency, 270 євро — державний реєстраційний збір, решта — послуги контактної особи, із відтермінованим внесенням мінімального статутного капіталу 2500 євро). Для порівняння, в Німеччині мінімальний статутний капітал становить 25 000 євро, з яких щонайменше 12 500 потрібно внести одразу. Естонія залучає засновників з усього світу цифровою зручністю та автоматичною інтеграцією в правове поле ЄС, тоді як Делавер зберігає сильний мережевий ефект серед венчурних інвесторів, орієнтованих на ринок США.

Оподаткування

Ще однією перевагою реєстрації стартапу в Естонії є її податкова система. Компанії не сплачують податок на реінвестований прибуток: податок сплачують лише під час розподілу прибутку у вигляді дивідендів. Ставка податку на дивіденди поступово зростає (від 14% до 20%, і тепер до 22%), тобто з кожних 100 євро виплачених дивідендів 22 євро йде державі як податок, а 78 євро отримують акціонери.

Українська система Дія.City

У 2022 році Україна запустила свою відповідь на корпоративне право Делаверу та естонську програму e-Residency. Дія.City — це унікальна правова та податкова система, спеціально розроблена для залучення IT-компаній, технологічних стартапів та інноваційного бізнесу. На відміну від Delaware C-Corp чи естонської OÜ, які є окремими формами юридичних осіб, Дія.City означає спеціальний статус, який може отримати відповідна українська компанія (зазвичай ТОВ). Статус резидента Дія.City забезпечує пільгове оподаткування, гнучкі форми зайнятості та сучасні корпоративні інструменти, спрямовані на глобальну конкуренцію за реєстрацію стартапів, що, своєю чергою, посилює інтеграцію України у світові технологічні ринки.

Одним із важливих аспектів порівняно з іншими формами компаній в Україні є пільгові умови оподаткування. Дія.City пропонує два варіанти податку на прибуток: або класичний податок на прибуток 18%, або податок на виведений капітал у розмірі 9%. Податок на доходи фізичних осіб із зарплат працівників, який зазвичай становить 18%, знижено до 5%. Однією з найбільших переваг пільгового оподаткування для працівників є Єдиний соціальний внесок, який для Дія.City становить 22% від мінімальної зарплати, а не від фактичної, що дозволяє спеціалістам із високою зарплатою суттєво економити (водночас такі пільги означають менші надходження до державного сектору — пенсій, оборони тощо). Загальнонаціональний військовий збір становить 5%.

На відміну від Delaware Corp та e-Residency, Дія.City надає унікальні юридичні інструменти, як-от гіг-контракти, які поєднують елементи трудових і цивільно-правових угод. Вони забезпечують соціальний захист і гарантії для тимчасових працівників.

Наприклад, компанії, що розробляє дрон із системою комп’ютерного бачення, потрібна короткострокова допомога фахівця з машинного навчання. Вона знаходить такого спеціаліста і, замість укладення повноцінного трудового договору (адже допомога потрібна лише разово й на обмежений час), підписує гіг-контракт, водночас надаючи всі соціальні гарантії (оплачувану відпустку, лікарняний та пенсійні внески). Гіг-контракти чітко визначають тривалість проєкту, для якого залучено працівника, та очікуваний результат (наприклад, робочий модуль комп’ютерного бачення на основі ШІ). Такий формат дає змогу завершити співпрацю без ускладнень після виконання проєкту, оминаючи складні українські процедури звільнення.

Людський капітал

Важко переоцінити значення людського капіталу (поєднання технічної експертизи й освітніх ресурсів). Висококваліфіковані фахівці, особливо в галузях на кшталт програмної інженерії, data science, продуктового дизайну та бізнес-розвитку, є ключовими для перетворення інноваційних ідей на масштабовані бізнеси. Не дивно, що понад 51,4% підприємців у світі мають щонайменше ступінь бакалавра, що відображає високі освітні вимоги для успіху стартапів.

Отже, можна очікувати, що чим більше громадян здобуватимуть вищу освіту, тим більше стартапів на душу населення буде створено. У країнах ОЕСР (38 розвинених економік, включно зі США, Європою, Японією та Австралією) в середньому 40% дорослого населення (25–64 роки) мають вищу освіту, тоді як у США цей показник становить 36%. В Україні близько 50% населення має університетський диплом, однак якість освіти в окремих закладах викликає сумніви.

Вплив університетів

У США наразі налічується близько 4 000 закладів вищої освіти, які надають академічні ступені (12 на мільйон населення), і згідно з рейтингом QS World Rankings, від 35 до 40 зі 100 найкращих STEM-університетів світу розташовані саме в США. MIT посідає перше місце, а Стенфорд — третє, що робить США країною з найбільшою концентрацією провідних технологічних вишів. Це дозволяє США залучати й навчати найкращі технічні таланти, які сприяють розвитку підприємницької активності.

Для порівняння, Естонія має лише 22 університети (16 на мільйон населення). Найвищу позицію утримує Тартуський університет (#238 у глобальному рейтингу університетів), за ним іде Талліннський технологічний університет (TalTech), який посідає 567-ме місце у світі за інженерними спеціальностями. Значення освіти особливо помітне в естонському стартап-секторі: 61,4% його працівників мають вищу освіту порівняно з лише 37,1% серед населення загалом. Серед них 35% мають ступінь бакалавра або вищу (проти 26% по країні), 26,1% — ступінь магістра (проти 10%), а 1,6% — докторський ступінь (проти 1% загалом серед населення).

Україна має найбільшу кількість випускників технічних спеціальностей у Європі, щороку готуючи понад 23 000 IT-фахівців. Серед 189 університетів (5 на мільйон населення), що пропонують технічні програми, найпомітнішими є Київський національний університет імені Тараса Шевченка, який у різних рейтингах (QS World University Rankings та CWUR) посідає місця в діапазоні #721–1535; Національний університет «Львівська політехніка», визнаний найкращим технічним університетом України, що зазвичай посідає місця між 1001–1200 у світових рейтингах; а також Київський політехнічний інститут імені Ігоря Сікорського — один із провідних технічних вишів країни, що посідає 801–850 місця у QS World University Rankings 2026. Ці заклади є основою української STEM-освітньої екосистеми та відіграють ключову роль у підготовці наступного покоління інноваторів.

Таблиця 4. Деякі показники стосовно інженерних талантів у США, Естонії та Україні

| Країна | Населення | Університети (абсолютна кількість) | Університети на 1 млн населення | Технічні фахівці (загальна кількість інженерів-програмістів) | Технічні фахівці на 1 млн населення |

|---|---|---|---|---|---|

| США | 345 426 571 | 4 000 | 11,58 | 4 400 000 | 12 738 |

| Естонія | 1 360 546 | 22 | 16,17 | 36 000 | 26 460 |

| Україна | 37 860 221 | 189 | 4,99 | 285 000 | 7 528 |

Джерела: укладено авторами; джерела наведені у вигляді гіперпосилань

Технічні таланти

У міру того як знання в наукових і технічних галузях стають дедалі складнішими, команди зростають і стають більш спеціалізованими, що формує високий попит на фахівців із сильними спеціалізованими навичками. Швидкий темп інновацій означає, що значна частина того, чому навчають в університетах, швидко застаріває, тож якість і здатність професійних кадрів адаптуватися стають одним із найважливіших чинників успіху стартап-екосистем.

Попри зростаючу потребу в гнучких талантах, США стикаються з певними викликами у цій сфері. За останні 20 років частка стартапів, заснованих власниками ступеня PhD, скоротилася на 38%, зі схожим падінням частки PhD-фахівців у галузях науки та інженерії, які працюють у стартапах. Попри це, США залишаються світовим лідером за кількістю професійних інженерів-програмістів: у 2024 році їхня чисельність становила 4,4 мільйона, тобто 22% від загальносвітових 20 мільйонів. У майбутньому попит на фахівців з комп’ютерних наук у США, за прогнозами, зростатиме в середньому на 15%.

Для порівняння, у 2023 році в Європі налічувалося близько 6 мільйонів розробників програмного забезпечення, що робить її одним із найбільш конкурентних регіонів на глобальному ринку праці в технологічних секторах. Хоча, як показано в таблиці 4, США лідирують за абсолютною кількістю університетів та техталантів, Естонія випереджає і США, і Україну за показниками на особу. Маючи 16,17 університетів і 26 460 технічних фахівців на мільйон населення, Естонія суттєво перевершує США (11,58 університетів і 12 738 спеціалістів на мільйон) та Україну (відповідно 4,99 і 7 528). Така різниця частково пояснює, чому в останні роки Естонія є лідером за загальними темпами зростання стартап-екосистеми та має найбільшу кількість компаній-єдинорогів на душу населення, попри нижчий рівень фінансування стартапів у перерахунку на особу, ніж у США.

Однією з головних причин сильних позицій Естонії на європейському ринку техталантів є позитивне сальдо міграції, яке зберігалося сім років поспіль, починаючи з 2018-го, і досягло піку в 2022 році, частково через наплив біженців з України. Це сприяло не лише зростанню загальної чисельності населення, а й збільшенню кількості IT-спеціалістів, адже частка іноземців, які працюють в Естонії, майже подвоїлася у період між 2019 і 2023 роками.

Привабливість Естонії як стартап-хаба пояснюється кількома чинниками. По-перше, вона посідає провідне місце у світовому рейтингу податкової конкурентоспроможності. По-друге, винятковий режим опціонів на акції — без оподаткування до моменту продажу після трьох років і за нульових податків для роботодавця — забезпечує стартапам найгнучкішу структуру компенсації акціями в Європі.

Третім чинником є цінова привабливість Естонії. Хоча розробники програмного забезпечення там заробляють близько €4 420 на місяць — на 47% менше, ніж у Великій Британії, і на 114% менше, ніж у Німеччині, — вони водночас витрачають значно менше на проживання: індекс вартості оренди становить 22,43 для Естонії проти 28,72 для Німеччини. Це поєднання нижчих зарплат і доступнішої вартості життя створює значну чисту економію як для стартапів, так і для працівників.

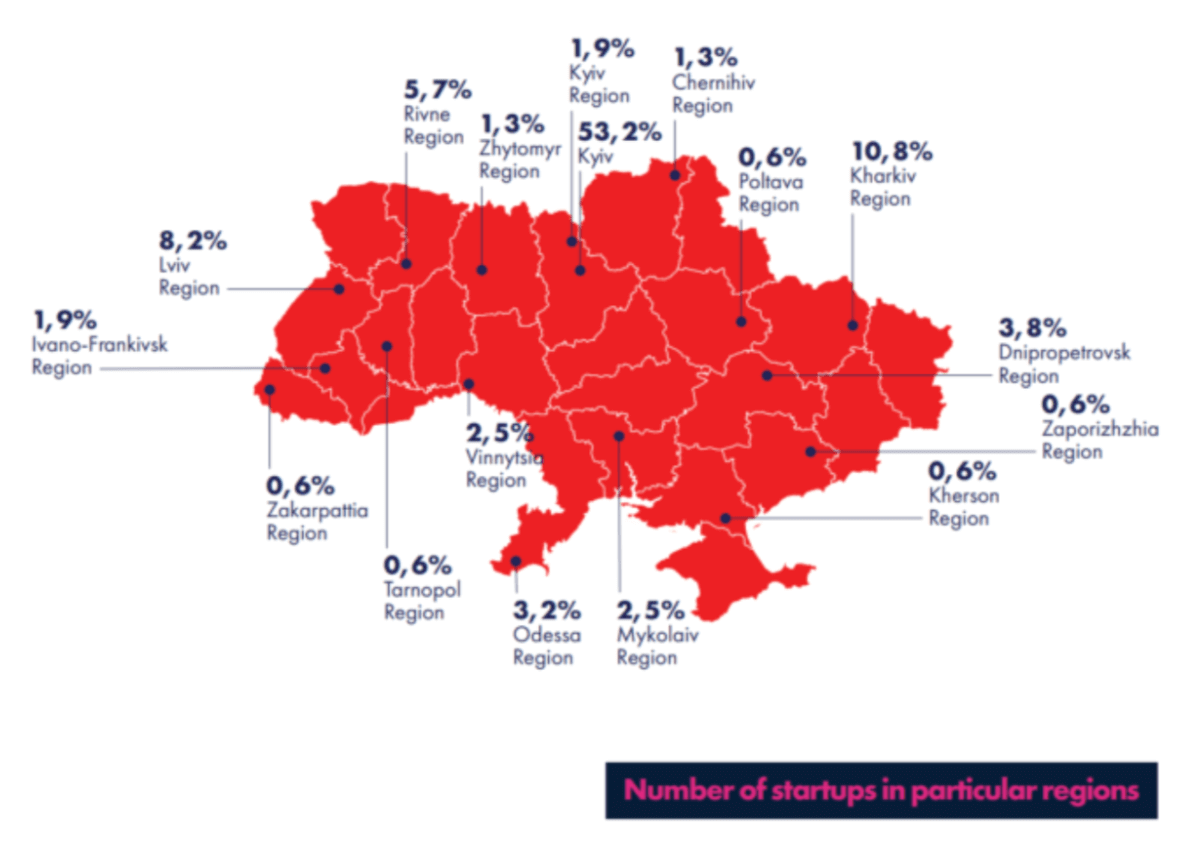

Рисунок 8. Регіональний розподіл стартапів в Україні

Джерело: Звіт Startupbridge

Українські фахівці емігрують через війну. Станом на 2025 рік приблизно 46% українських технічних фахівців перемістилися всередині країни, переїхавши з постраждалих від бойових дій східних і південних регіонів до безпечніших міст переважно на заході України. Це внутрішнє переміщення змістило IT-хаби країни на захід і сприяло формуванню нових технологічних кластерів, зокрема на Закарпатті, де нині працюють понад 100 релокованих IT-компаній і близько 30 000 технічних фахівців. Ба більше, приблизно 120 000 українських IT-фахівців (≈20% від загальної кількості 302 000–346 000 спеціалістів) виїхали за кордон. Людський капітал міг би бути конкурентною перевагою України, адже країна має високий рівень освіти та низьку вартість життя, однак війна суттєво скоротила доступний кадровий потенціал.

Висновок

Стартапи залишаються одним із найпотужніших рушіїв глобальних інновацій і зростання. Водночас показники ефективності стартап-екосистем суттєво різняться. США лідирують за абсолютними масштабами: тут понад 1,2 мільйона стартапів, а обсяг венчурного фінансування в 2024 році становив близько 250 млрд доларів, проте темп зростання американської стартап-екосистеми в 2025 році сповільнився до 18,2%, що свідчить про насичення ринку. Естонія та Україна, хоча й значно менші за розмірами, демонструють вищу ефективність і динаміку, зростаючи відповідно на 34% та 26%.

На глобальних ринках капіталу з 2021 року спостерігається спад, за винятком Естонії, де зниження розпочалося лише в 2022-му. Цей спад спричинений перегріванням ринку, підвищенням процентних ставок і наслідками пандемії COVID-19. Така динаміка може свідчити про формування нової тенденції — загальне зміщення ринку в бік інвестування на ранніх етапах, обсяги якого зазвичай є меншими. Це може пояснюватися тим, що вперше в історії, завдяки інноваціям у сфері штучного інтелекту та зростанню якості талантів, невеликі команди здатні створювати великі компанії з меншими бюджетами.

Цікаво, що в менших країнах із нижчим рівнем ВВП на особу більшість стартапів отримують венчурне фінансування, а не розвиваються за власний кошт. В Україні 88% стартапів мають венчурне фінансування, в Естонії — 92%, тоді як у США приблизно 70–80% стартапів фінансуються за рахунок власників або за підтримки друзів та родини. В перерахунку на особу Україна має найнижчий рівень венчурного фінансування — 0,572 долара, проте, попри обмежені ресурси, число українських компаній-єдинорогів вражає.

Естонія демонструє, як цифрове врядування та смілива політика — зокрема e-Residency та нульовий податок на нерозподілений прибуток — можуть перетворити невелику країну на глобальний інноваційний хаб. Україна ж поєднує елементи обох моделей. Завдяки Дія.City вона запровадила повністю цифрове правове середовище, податок 9% на виведений капітал і гнучкі гіг-контракти, позиціонуючи себе як найпрогресивніше регуляторне середовище Східної Європи.

Найбільшою перевагою України є її люди. Завдяки найбільшій у Європі кількості випускників технічних спеціальностей, сильній інженерній культурі та високому рівню загальної освіти українські фахівці продовжують рухати інновації навіть під час війни. Понад 300 000 IT-спеціалістів сьогодні формують основу екосистеми, яка конкурує на міжнародному рівні попри мінімальні ресурси.

Україна вже довела, що інновації можуть народжуватися в умовах обмежень. Якщо країна й надалі розширюватиме доступ до венчурного капіталу, поглиблюватиме зв’язки з глобальними інвесторами та підтримуватиме цифрові реформи, вона зможе перетворитися з витривалого «винятку» на наступну велику стартап-націю Європи — збудовану не стільки на масштабі, скільки на винахідливості, ефективності та стійкості.

Фото: depositphotos.com

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний