В условиях экономического спада и сокращения бюджетных расходов вопросы борьбы с экономической преступностью в Украине по уровню важности можно поставить в один ряд с искоренением коррупции. Давно назрел общественный запрос на структурные и идейные преобразования Налоговой милиции. Закономерным следствием этого стало внесение на рассмотрение парламента законопроекта «О финансовой полиции», призванного ликвидировать разобщенность полномочий и создать правоохранительный орган исключительной компетенции по противодействию преступлениям в сфере государственных финансов.

Сразу отметим, что единственно правильного подхода в вопросе построения таких институтов в мире нет.

К примеру, в Дании и Норвегии полиция сочетает функции противодействия общей преступности (в отношении нарушения имущественных прав), а также нарушениям налогового, таможенного законодательства, отмыванию средств. Налоговая и таможенная службы в этих странах не имеют правоохранительных полномочий.

Централизованной является модель, построенная в Италии, Финансовая гвардия и орган финансовой разведки которой подчинены министерству экономики и финансов и фактически собственными полномочиями охватывают всю полноту противодействия преступлениям в экономической сфере.

В Великобритании, Ирландии, Нидерландах, Португалии налоговые и таможенные службы в части правоохранительных полномочий функционируют в рамках одной административной структуры, а другие преступления в экономической сфере относятся к компетенции полиции. В Германии и Швейцарии налоговые и таможенные службы имеют собственные правоохранительные полномочия, которые не пересекаются с функциями полиции, которая осуществляет финансовую разведку.

Королевская конная полиция Канады выполняет функции расследования преступлений, связанных с контрабандой, мошенничеством, распространением наркотических средств, и при этом помогает правоохранительным подразделениям Департаментов (аналог министерств) доходов и юстиции.

В США главным правительственным органом расследования нарушений федеральных законов является Федеральное бюро расследований, в компетенцию которого входит коррупционные преступления, совершенные руководством предприятий и корпораций в части злоупотреблений с государственными заказами, мошенничеством в ОПК, незаконным оборотом наркотиков, взяточничеством. Наряду с этим, в силу законодательной самостоятельности штатов, на территории США действует около 40 тыс полицейских органов, жесткой иерархической зависимости в которых нет. Кроме этого, существуют специальные полицейские органы Министерства финансов (ключевая роль в борьбе с легализацией и отмыванием средств, преступлениями в кредитно-финансовой сфере), таможенной службы (международные перевозки, нарушение импортных/экспортных правил), службы внутренних доходов и др.

Как видим, в той или иной степени, охраной публичных финансовых интересов в этих странах занимается ряд органов, в деятельности которых противоречия относительно компетенции возникают значительно реже, чем в украинских коллег, что, вероятно, связано с качеством правовой основы их функционирования и наработанной годами практикой.

Украинский путь

К сожалению, анализ законопроекта «О финансовой полиции» не дает четкого понимания, ставили ли его авторы за цель сконцентрировать полномочия по защите экономических интересов государства в пределах одного органа, или скорее хотели реорганизовать налоговую милицию.

По мнению автора, основной целью разработчиков было сформировать общественную мотивацию для ликвидации налоговой милиции, при этом создать «квази» орган для борьбы с экономическими преступлениями, не решив вопрос разграничения полномочий существующих правоохранительных органов.

Основное замечание разработчиков к Налоговой милиции, которое создание Финансовой полиции по предложенной модели не решит, заключается в ее неэффективности.

В обосновании необходимости принятия законопроекта отмечается о безосновательных внесениях сведений об уголовных правонарушениях в ЕРДР и негативные результаты их расследования (в 2015 году учтено 1717 уголовных производств относительно умышленного уклонения от уплаты налогов, сборов и единого взноса (ст. ст. 212, 2121 УК Украины), сообщается о подозрении в 175 производствах, в суд передано только 50 производств, а с ходатайством об освобождении от уголовной ответственности 70 производств); недостаточный экономический эффект от деятельности (в 2015 г. сумма установленных убытков 918,2 млн. грн., из которых возмещено 520,6 млн. грн., а средств на содержание органа потрачено 553,73 млн. грн., из чего сделан вывод об убыточности в 33,13млн. грн. от работы 5 437 работников налоговой милиции, поскольку расходы государства превысили доход) обвинения налоговой милиции в массовом закрытии бизнеса, его переводе за границу и прочее.

Объективность таких аргументов сомнительна.

Правоохранительные органы не являются прибыльными или самоокупаемыми организациями по своей сути, такое сравнение противоречит принципам и задачам их создания, поэтому приведенные аргументы, по меньшей мере, являются неполноценными, а по факту, отражают правовой нигилизм разработчиков.

Еще одним показателем неэффективности налоговой милиции, по мнению авторов законопроекта, являются частые обращения в суд с ходатайствами об освобождении от уголовной ответственности. Однако остаются без внимания правовые основания таких обращений. Так, в соответствии с ч.4 ст. 212 Уголовного кодекса Украины (уклонение от уплаты налогов), лицо, совершившее указанное деяние, освобождается от уголовной ответственности, если оно уплатило налоги, сборы (обязательные платежи), а также возместило ущерб, причиненный государству.

Что касается других оснований освобождения от уголовной ответственности, определенных Уголовным кодексом, то только два из них не предусматривают необходимость признания подозреваемым вины или возмещения убытков (изменение обстановки, в случае если его деяние потеряло общественную опасность, а также истечение сроков давности привлечения к уголовной ответственности).

Другие случаи — освобождение в связи с деятельным раскаянием или в связи с примирением потерпевшего с подозреваемым, могут быть применены только в случае признания последним вины и возмещения убытков.

Учитывая это, расценивать направления в суд ходатайств об освобождении от уголовной ответственности как признак неэффективности, может только человек, имеющий искаженное представление о задачах уголовного судопроизводства (в соответствии со ст. 50 УК Украины, наказание не имеет целью исключительно наказание, принесение физических страданий, унижение человеческого достоинства, его целью является исправление осужденных, предупреждение совершения новых преступлений). Кроме того, право подозреваемого ходатайствовать об освобождении от уголовной ответственности при наличии оснований не может быть ограниченым.

В чем же тогда разработчики видят неэффективность? Личность установлена, вину признано, ущерб возмещен.

По основной задачи, решить которую, по мнению автора, должен был этот Законопроект, в частности, вопросы распределения подследственности между существующими правоохранительными органами, вынужден констатировать, что реальной, а не мнимой реформы — не произошло. Так, полномочия финансовой полиции (по сравнению с существующими на сегодня полномочиями налоговой милиции), расширены исключительно за счет доли компетенции Национальной полиции и полностью оставлено без изменений полномочия органов безопасности.

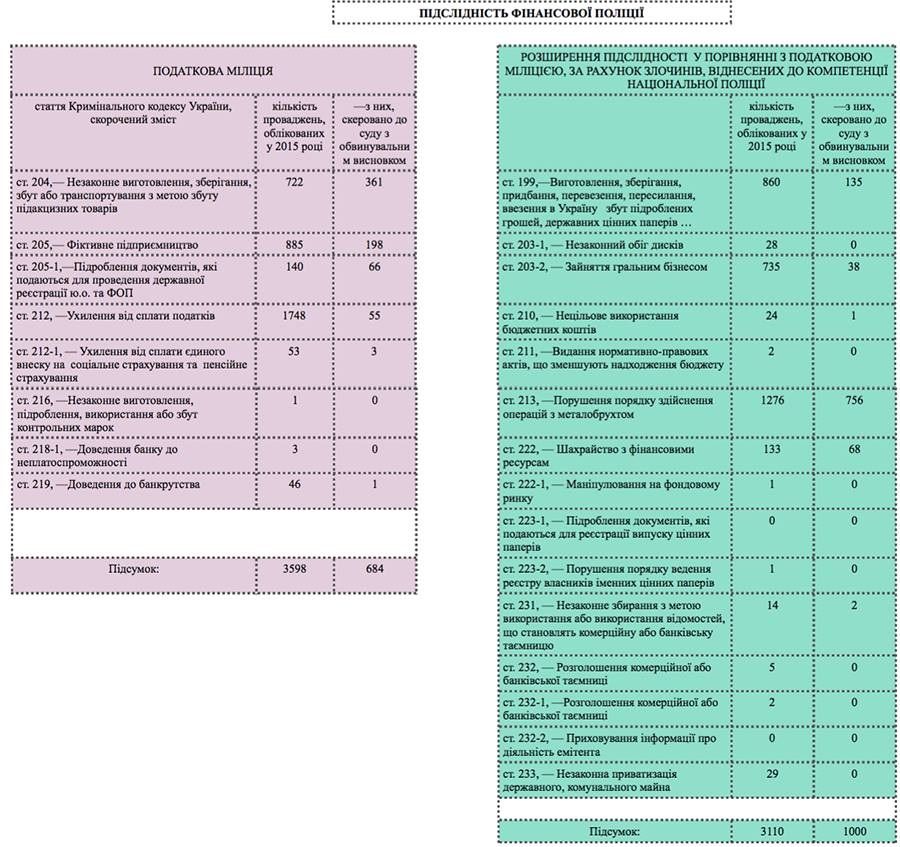

Таблица 1

(Показатели состояния преступности за 2015 год о преступлениях, которые сегодня расследуются Налоговой милицией, а также теми уголовными деяниями, которые за счет сужения компетенции Национальной полиции будут расследовать детективы финансовой полиции).

Учитывая, что проектом определено, что финансовая полиция обеспечивает предотвращения, выявления, пресечения, расследования и раскрытия преступлений в сфере формирования и использования финансовых ресурсов государства, экономической безопасности, сложно понять почему, к примеру, в ее непосредственной подследственности (только за связью дел) не отнесены расследования преступлений, предусмотренных ст. 191 УК Украины (присвоение, растрата, которые часто совершаются именно в сфере публичных финансов), зато зафиксировано исключительную компетенцию по расследованию незаконных операций с металлоломом. Вполне вероятно, что вопрос подследственности будет предметом диспутов при рассмотрении проекта в стенах Парламента, поскольку в текущей редакции полномочия по расследованию преступлений в экономической сфере сохраняются и за СБ Украины, и за Национальной полицией.

По мнению автора, предложенная концепция Финансовой полиции не повысит эффективности защиты экономических интересов государства, по сравнению с существующими органами Налоговой милиции, еще и других причин.

Из приведенных в таблице 1 данных видно, что нагрузка на одного следователя только за счет математического увеличения количества уголовных производств возрастет вдвое (сегодня в г. Киеве на одного следователя приходится 3-8 уголовных производств, соответственно, при условии расширения подследственности, это нагрузка составит 6 -16 производств).

Кроме того, законодателями предлагается установить предельную численность центрального аппарата и территориальных управлений Финансовой полиции в 3000 человек, то есть на 45% меньше, чем теперь в Налоговой милиции (на начало года — 5400 тыс человек).

Учитывая сокращение штата, закономерным будет и пропорциональный рост нагрузки на одного детектива, с 6-16 производств до 9-23. При таком количестве производств рассчитывать на качественное расследование не приходится, а следствием низкой эффективности станут ухудшение раскрытия преступлений и возмещения убытков.

Вместе с ростом нагрузки, не добавляет оптимизма и качество расследования и кадровый фактор, поскольку только 30% штата предлагается сформировать из лиц, которые в течение последнего года занимали должности следователей или оперативных работников, а 70% — за счет «внешних» кадров. То есть по расчетам нормотворцев, ⅔ работников, не имеющих практического опыта расследования, пройдя конкурс на проверку теоретических знаний и нравственных качеств, быстро и профессионально будут расследовать одновременно более 10-15 уголовных производств.

Благими намерениями…

К сожалению, вышесказанное наталкивает на мысль, что, как часто бывает в Украине, благие намерения натолкнулись на непрофессиональное исполнение, поскольку Финансовая полиция, если она будет создана по модели рассматриваемого Закона, будет ничем иным как Налоговой милицией с примесями полномочий Национальной полиции, при этом объективно не в состоянии качественно выполнять функцию единой службы защиты экономических интересов государства.

Объективности ради, следует отметить, что ряд новелл в законопроекте, при условии незначительного усовершенствования, заслуживает положительной оценки и должны быть внедрены.

К ним отнесу механизм увольнения руководства Финансовой полиции, который могут задействовать как Кабмин, так и Верховная Рада Украины. Правительство по предложению Министра финансов, а Верховная Рада Украины — по предложению не менее 150 нардепов, может принять решение о недоверии.

Кроме того, отмечу институт контроля за Финполицией в виде общественного совета, с ее возможностью инициировать отчетность руководителя Финансовой полиции перед Кабинетом Министров Украины (хотя в этом контексте, более целесообразным считалась бы отчетность перед самым общественным контролером); возможность инициирования проведения независимого аудита эффективности деятельности финансовой полиции, который, по мнению автора, должен проводится не комиссией в составе пяти членов (по одному от Президента Украины, Верховной Рады Украины, Кабинета Министров Украины, общественного совета и центрального органа исполнительной власти по вопросам государственной службы), как это предлагает законодатель, а независимой организацией на договорных началах, с соблюдением принципов конфиденциальности.

Резюмируя, стоит отметить, что разработанный проект в определенной степени прогрессивный, однако в ключевом вопросе, который он должен решить, в части распределения подследственности, определение компетенции правоохранительных органов, допущено поверхностный и односторонний подход, который не приведет к улучшению состояния борьбы с теневой экономикой или наполнением бюджета.

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.