Напевно, ви не раз зустрічали ситуацію, коли за гарною обгорткою і переконливим слоганом ховається низькопробний продукт. Зазвичай вас хочуть переконати таким чином, що не треба надто прискіпливо розбиратися, а треба просто купувати, та й все.

Подібна ситуація склалася із нещодавно проголосованим в першому читанні законом «Купуй українцям, плати українцям». Так, цей закон, окрім номера, має саме такий заголовок. Перше інтуїтивне враження, яке має скластися від такої обгортки, – цілковита підтримка. Але надалі ми маємо таки увімкнути мозок і критичне мислення і запитати себе «а як зрозуміти, що воно українське?». Адже більшість продуктів сучасного глобального світу є результатом сукупності елементів, які виготовлено в різних країнах. В склад продукту може входити, наприклад, російські енергоресурси, німецьке обладнання, китайські комплектуючі і українська робоча сила. І тоді поставатиме питання у відсотку «українськості» такого продукту.

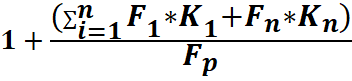

Автори закону вирішили створити вітчизняне ноу-хау і запропонувати методику визначення цього проценту. За їх задумкою в тендері перемагатиме не той, хто дав кращу ціну, а той в кого «приведена» ціна є кращою за формулою

Приведена ціна = Ціна/Коефіцієнт корекції.

Коефіцієнт корекції

де:

- F1 – питома вага критерію місцевої складової в предметі закупівлі (не може бути нижчою ніж 20 відсотків);

- К1 – показник критерію місцевої складової в предметі закупівлі, що визначається відповідно до частини третьої цієї статті;

- Fn – питома вага інших нецінових критеріїв оцінки (у разі їх встановлення замовником);

- Кn – показники інших нецінових критеріїв оцінки, що визначаються на основі методики, зазначеній замовником у тендерній документації (можуть мати значення від 0 до 1);

- Fp – питома вага цінового критерію (не може бути нижчою ніж 70 відсотків).

Якщо у вас ще не склалося враження, що система визначення переможця за такою формулою, апріорі не може бути прозорою, то зануримося ще глибше в цей «продукт законотворчості».

К1= Кс*Клв

де:

- Кс – коефіцієнт, що враховує наявність сервісних центрів на території України (не застосовується для закупівлі робіт чи послуг).

- Клв – коефіцієнт локалізації предмета закупівлі, що розраховується за формулою:

- Клв=(C1*К1+C2*К2+C3*К3+C4*К4+C5*К5+C6*К6+C7*К7)/Cр

Після цих викладок, мабуть, стане зрозуміло, чому цей закон назвали «законом для олігархів», бо подача документів на тендер із заповненням всіх елементів цих формул, напевно, потребуватиме цілих аналітичних підрозділів, які банально відсутні в структурах малого бізнесу.

Більше того, заповнення вказаних складових формули не може бути перевірено на рівні офіційної звітності підприємства, тож становитиме звичайний об’єкт маніпуляцій. Розберемо по пунктах:

- C1 – вартість сировини, основних матеріалів, напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного предмета закупівлі (гривень);

- К1 – коефіцієнт локалізації сировини та основних матеріалів, напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного предмета закупівлі

Малий бізнес на спрощеній системі звітності взагалі не веде вказаного обліку в розрізі предмету тендерної пропозиції. Також закупівля комплектуючих і матеріалів в українського постачальника взагалі не вимагає встановлювати країну походження, тож цей пункт не може бути об’єктивно виконаний багатьма учасниками. Та й хто і як перевірятиме походження складових продукту?

- C2 – заробітна плата та інші виплати робітникам, зайнятим у виробництві, які можуть бути безпосередньо віднесені до конкретного предмета закупівлі (гривень);

- К2 – коефіцієнт локалізації робочої сили, яка може бути безпосередньо віднесена до конкретного предмета закупівлі

На практиці неможливо встановити ззовні, чи для виробництва конкретного об’єкту працювало 3 людини протягом години, чи 100 людей протягом півроку. Відповідно це об’єкт маніпуляції для завищення коефіцієнту

- C5 – витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень, які можуть бути безпосередньо віднесені до конкретного предмета закупівлі (гривень);

- К5 – коефіцієнт локалізації витрат на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень, які можуть бути безпосередньо віднесені до конкретного предмета закупівлі.

Знов стикаємося в тексті законопроекту з елементами управлінського обліку, що не може бути підтверджений офіційно. Спробуйте оцінити, скільки світла чи опалення цеху пов’язано з виробництвом в цьому цеху якогось конкретного об’єкту, не кажучи вже про виробництво тієї чи іншої послуги. Що з цього слідує? Те, що, в принципі, ви можете писати який завгодно показник, механізмів його перевірки як таких немає.

Подібне порушення здорового глузду стосується й інших коефіцієнтів цієї формули, яка взагалі не передбачає що тендерна пропозиція може включати ще не виготовлений товар / послугу, які буде вироблено лише в результаті виграшу, тож всі коефіцієнти перетворюються на планові, відповідно не можуть бути підтверджені жодним чином на етапі розгляду пропозицій. Трактування ж вказаних коефіцієнтів є настільки широким, що будь-який виграний за допомогою «коефіцієнту корекції» тендер може оскаржуватися як з підставами на те, так і безпідставно.

Трактування ж вказаних коефіцієнтів є настільки широким, що будь-який виграний за допомогою «коефіцієнту корекції» тендер може оскаржуватися як з підставами на те, так і безпідставно.

А наприкінці цієї формули вишенька економічного невігластва, що перекладає відповідальність із законодавця.

Методика розрахунку складових виробничої собівартості предмета закупівлі затверджується Кабінетом Міністрів України.

Але стандарти національні стандарти бухобліку стверджують «Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) установлюються підприємством.». На практиці визначення собівартості передбачає цілий ряд «вольностей» у вигляді нормативних або фактичних оцінок складових собівартості, рознесення на продукцію умовно постійних витрат і таке інше. Тому і національні, і міжнародні стандарти IFRS дають дороговкази у визначенні собівартості, а не «єдино правильний метод», який від кабміну вимагає законодавець. Різні підприємства можуть мати різні підходи до організації обліку собівартості, які чомусь-то відповідно до даного закону вплинуть на коригування їх цінової пропозиції.

Висновки

Законопроект створює:

- Непрозору безконтрольну систему коригування цінових пропозицій, коли 5 стає меншим за 4

- Коефіцієнти неможливо перевірити, посилаючись на офіційну звітність підприємств

- Малий і середній бізнес виключаються з гри через надмірну трудомісткість процедур і принципову відсутність можливості навіть подати відповідну інформацію в межах спрощеної системи оподаткування і звітності

- Для перевірки інформації потрібні талмуди роз’яснюючих документів і армія контролерів

- Взагалі не передбачається, що продукт (товар чи послуга) будуть виготовлені лише в разі перемоги на тендері, передбачається лише «відвантаження» вже створеного

Всім прихильникам даного закону потрібно:

- Прочитати його (бо, гадаю, 99% реагують лише на гучну назву)

- Відповісти собі, чи допускає він подвійні трактування

- Відповісти собі, чи забезпечує він прозорість витрачання грошових коштів

- Запитати, чи можна в межах такого закону здійснювати маніпуляції і хто і як їх контролюватиме

- І головне. Прийти до знайомого підприємця і попросити його сформувати цінову пропозицію на будь-який товар, вказавши відповідні коефіцієнти зазначеної формули.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний