Ключові висновки

- Уряд підготував середньострокову Бюджетну декларацію лише вдруге, хоча має це робити (згідно з Бюджетним кодексом) з 2019 року. Першу Декларацію ухвалили у 2021 році, а в інші роки впровадженню середньострокового бюджетного планування заважали політичні причини, пандемія COVID-19 та початок повномасштабного вторгнення, що призводили до призупинення дії відповідних норм бюджетного законодавства. Проте цього року у відповідь на виклики, а також зобов’язання перед міжнародними партнерами, Україна відновила середньострокове бюджетне планування. Це відновлення є важливим кроком у зміцненні фінансової дисципліни та підвищенні передбачуваності державної політики.

- Показники Бюджетної декларації ґрунтуються на макропрогнозі, за яким номінальний ВВП виросте з 8,4 трлн грн у 2025 році до 11,8 трлн грн у 2027 році, а зростання реального ВВП становитиме 2,7% у 2025 році, 7,5% у 2026 році та 6,2% у 2027р. Сальдо торговельного балансу залишатиметься негативним, хоча його розмір до 2027 року значно зменшиться, а очікувана інфляція становитиме 9,7% у 2025 році та 8,6% у 2027 (у середньому до попереднього року), що вище цільового діапазона НБУ 5% ± 1%.

- Прогнозовані макроекономічні та соціальні показники на 2025–2027 роки розраховані в умовах максимальної невизначеності, спричиненої постійними змінами як зовнішніх, так і внутрішніх факторів впливу. Невизначеність щодо подальшого розвитку безпекової ситуації, міжнародної фінансової допомоги, динаміки міграційних процесів та інших зовнішніх чинників уможливлює реалізацію різних сценаріїв економічного розвитку. Через високу варіативність соціально-економічної ситуації ці прогнози можуть бути скориговані як у бік поліпшення, так і в бік погіршення.

- Ключовий фактор – тривалість активних бойових дій – передбачається як мінімум впродовж усього 2025 року. Потреби у пов’язаних із війною видатках залишатимуться високими впродовж усього трирічного періоду, що видно з прогнозованого обсягу видатків на оборону, мінімізації невійськових видатків та інших непрямих показників (наприклад, збереження спрямування військового ПДФО до держбюджету). При цьому у 2026-2027 роках оборонні видатки планується зменшити приблизно на третину від рівня 2025 року, а вивільнені кошти спрямувати, зокрема, на інфраструктурні проекти, такі як будівництво та ремонт доріг. Це створює враження, що Мінфін залишає можливість маневру: в разі продовження військових дій видатки на дороги можна легко переспрямувати на потреби оборони, як це відбулося цього року (захищені соціальні видатки переспрямувати було б політично складніше). У разі припинення бойових дій частину вивільнених коштів можна спрямувати на соціальні програми, а частину залишити на подальше забезпечення обороноздатності держави.

- Соціальні стандарти на 2025-2027 роки залишаться на рівні 2024 року: прожитковий мінімум (ПМ) – 2920 грн, мінімальна заробітна плата (МЗП) – 8000 грн. Оскільки фіскальний простір залишатиметься обмеженим, Уряд фіксує ПМ і МЗП, щоб скоротити соціальні видатки бюджету, що наразі фінансуються коштом міжнародної допомоги. За рахунок зростання інфляції знизиться купівельна спроможність населення та погіршиться життєвий рівень передусім вразливих верств, оскільки соціальні виплати та пільги не зростатимуть.

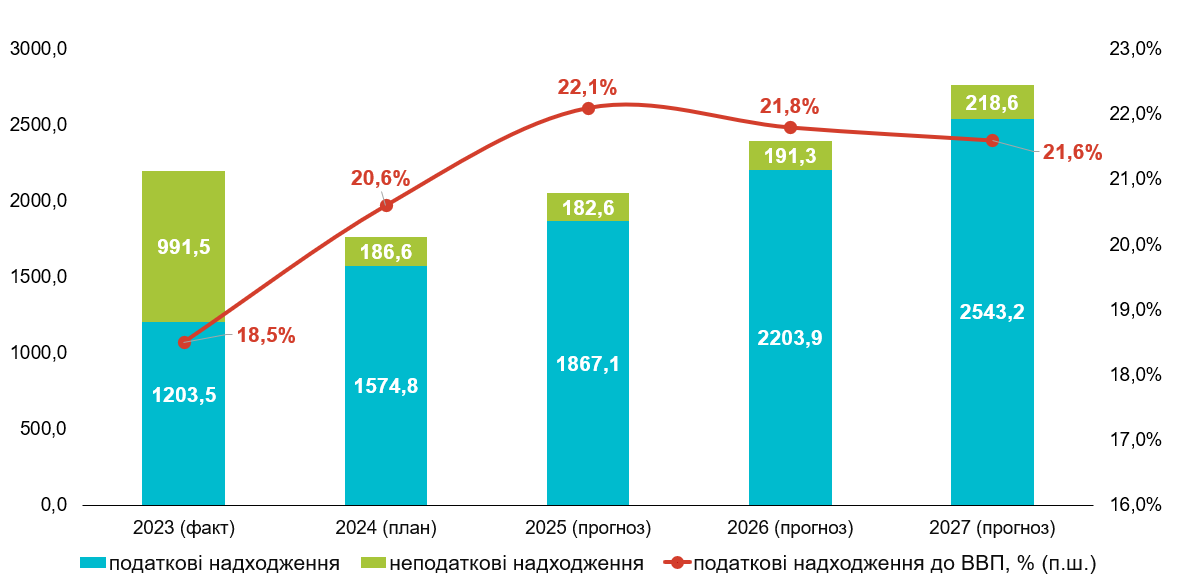

- У 2025-2027 роках основну частину доходів державного бюджету становитимуть податкові надходження, частка яких у доходах зростатиме (77,3% у 2025 році, 79,9% та 81,2% у 2026 і 2027 роках відповідно). Уряд не закладає в прогноз значний обсяг неподаткових надходжень, куди відносяться в тому числі надходження оборонної допомоги (для порівняння, у 2023 році за відповідною статтею “Власні надходження бюджетних установ” доходи становили 30% усіх надходжень держбюджету). Така практика мала місце і при підготовці бюджетів на 2023 і 2024 рік, оскільки такі видатки складно точно передбачити, а також їх не варто заздалегідь оприлюднювати з безпекових причин.

- Протягом 2025–2027 років виросте частка податкових надходжень у ВВП – на 3,1 в. п. до 21,6% ВВП у 2027 році. З 2025 року ставки основних податків (крім акцизу) залишатимуться фіксованими. Тому податкові надходження зростатимуть в середньому на 17,3% щороку завдяки підвищенню акцизного податку і приведенню його у відповідність із Директивами ЄС, реформуванню військового збору, продовженню спрямування військового ПДФО до державного бюджету, підвищенню ефективності адміністрування податків згідно з Національною стратегією доходів України до 2030 року.

- Фінансування інших, “необоронних”, розпорядників бюджетних коштів скоротиться вже у 2025 році і залишиться на цьому рівні протягом 2026-2027 років. Найбільше скорочення в абсолютних цифрах спостерігатиметься у Мінсоцу (-45,2 млрд грн), Мінінфраструктури (-16,3 млрд грн), МОЗ (-11,9 млрд грн) та Мінекономіки (-10,5 млрд грн).

- У Декларації не визначено обсяги капітальних видатків, оскільки вони будуть здійснені лише для реалізації публічних інвестиційних проєктів відповідно до пріоритизованого переліку, який буде затверджено Стратегічною інвестиційною радою (крім головних розпорядників, що входять до сектору безпеки і оборони). Очікується, що реформування системи управління публічними інвестиціями здійснюватиметься відповідно до Дорожньої карти реформування системи управління публічними інвестиціями. При цьому загальний ресурс, що буде спрямовано на фінансування публічних інвестиційних проєктів у 2025–2027 роках, включатиме:

- надходження від іноземних держав та організацій (59 млрд грн у 2025 році),

- компонент ІІ в рамках Ukraine Facility (6,97 млрд євро до 2027 року),

- кошти загального фонду державного бюджету (25 млрд грн щорічно).

Також частково відновлюється Державний дорожній фонд (у 2025 році планується в обсязі 43,8 млрд грн, у 2026 році – 124 млрд грн, у 2027 році – 233,8 млрд грн).

- Основним фіскальним ризиком залишатиметься тривалість та інтенсивність бойових дій в Україні. Серед інших ризиків: торговельна блокада на західних кордонах і на морі; погіршення демографічної ситуації і відплив трудових ресурсів за кордон; пришвидшення інфляційних процесів і зниження попиту на вітчизняні внутрішньоборгові інструменти.

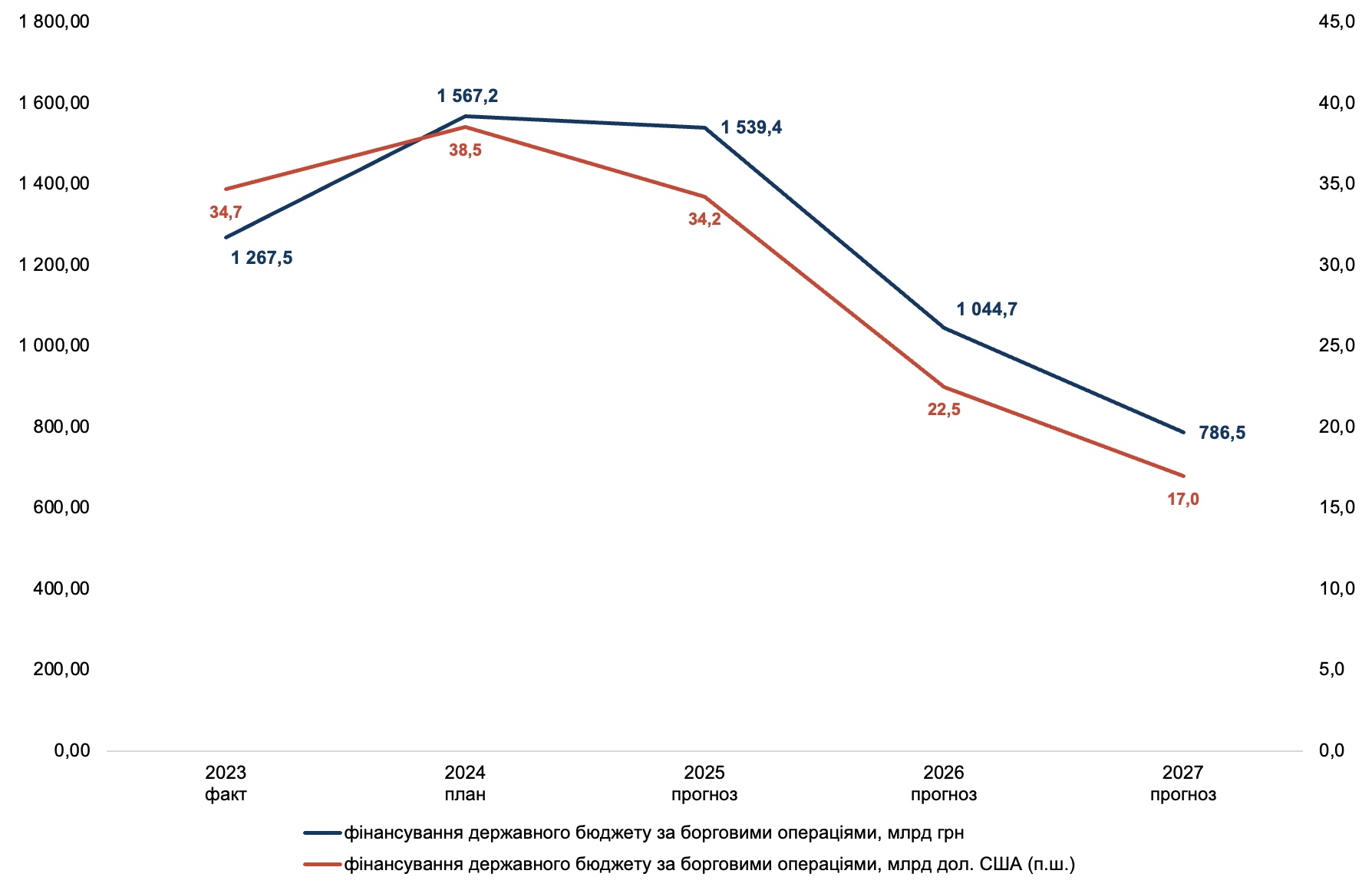

- У 2025-2027 роках прогнозується різке скорочення дефіциту державного бюджету із фактичних 20,6% ВВП у 2023 році до 6,7% у 2027 році (досягнути цього буде вкрай складно навіть у разі припинення активних бойових дій). Якщо зниження дефіциту відбуватиметься органічно за рахунок поступового зростання доходів і скорочення видатків через відновлення економіки, це позитивно вплине на фінансову стійкість України. Проте уряду варто уникати “форсованого” скорочення дефіциту. Втім, його рівень все одно залишатиметься більшим за 3% ВВП (фіскальне правило, визначене Бюджетним кодексом України). Відповідно фінансування бюджету за борговими операціями має скоротитися з 1,3 трлн грн (34,7 млрд дол. США в еквіваленті) у 2023 році до 0,8 трлн грн (17,0 млрд дол. США в еквіваленті) у 2027 році.

- Головною стратегічною ціллю боргової політики Уряду буде зниження рівня державного та гарантованого державою боргу до 90% ВВП у 2027 році. А стратегічними напрямками під час управління державним боргом залишатимуться співпраця з міжнародними партнерами з метою залучення довгострокового пільгового фінансування та розвиток внутрішнього ринку державних цінних паперів.

- Загальний обсяг фінансового ресурсу місцевих бюджетів зростатиме в наступні періоди, і в 2027 році вперше перевищить 1 трильйон гривень. При цьому власні доходи місцевих бюджетів зростатимуть швидше, ніж трансферти з державного бюджету (на 51% і 39% відповідно), що свідчить про очікування Уряду, що позитивні наслідки децентралізації триватимуть. Далі детальніше.

Основні зміни макропоказників

При підготовці Бюджетної декларації уряд використав оновлений макропрогноз Мінекономіки (табл. 1), і тепер він значно відрізняється від макропрогнозу НБУ та інших організацій (він більш песимістичний стосовно 2025 року та оптимістичніший для 2026–27 років). По-перше, очікується, що номінальний ВВП виросте з 8,5 трлн грн у 2025 році до 11,8 трлн грн у 2027 році. Це буде обумовлено зростанням інвестиційного попиту (що напряму залежить від безпекової ситуації і підтримки міжнародних партнерів), пов’язаним із необхідністю відновлення зруйнованих об’єктів, а також зростанням попиту домогосподарств. Реальний ВВП у 2025 році виросте лише на 2,7% через руйнування енергетичної інфраструктури. Але згодом зростання прискориться – до 7,5% у 2026 році та 6,2% у 2027 році – через зниження безпекових ризиків, налагодження повноцінної логістики та поступове, але стійке відновлення економіки.

Після різкого зростання інфляції у 2022 році до 26,6%, її зниження у 2023 році до 5,1% позитивно вплинуло на макроекономічну стабільність. Очікується, що у 2025–2027 роках інфляція в середньому становитиме 8,6%, що значно вище цільового діапазона НБУ 5% ± 1 в.п. Значний ризик підвищення інфляції пов’язаний зі складною безпековою та міграційною ситуацією, а також високим рівнем невизначеності щодо міжнародної допомоги.

Сальдо торговельного балансу, як очікується, залишатиметься від’ємним з огляду на необхідність значного імпорту, а також обмеженими можливостями щодо експорту основних торговельних позицій. Однак, уряд очікує на його радикальне зменшення – з 40,7 млрд дол. США у 2025 році до 21,1 млрд дол. США у 2027 році.

Макроекономічний прогноз враховує припущення, що середньорічний обмінний курс гривні до долара США повільно девальвує: з 45 грн/дол. США у 2025 році до 46,4 грн/дол. США у 2027 році. Якщо у 2022 році обмінний курс гривні виріс майже на третину (із 27,3 до 36,6 грн за дол. США), а у 2023 році – на 3,8% (із 36,6 до 38 грн за дол. США), то за підсумками І півріччя 2024 року, коли валютний курс визначався в умовах керованої гнучкості (до якої НБУ перейшов із жовтня 2023 року), – на 6,6% (із 38 до 40,5 грн за дол. США).

Таблиця 1. Основні прогнозні макропоказники економічного і соціального розвитку України та окремі припущення на 2025–2027 роки

| Показник | 2024 рік* | 2025 рік | 2026 рік | 2027 рік | Середнє значення у 2025-2027 роках |

| ВВП, номінальний, млрд грн | 7515,4 | 8466,3 | 10123,2 | 11782,8 | 10124,1 |

| ВВП, реальна зміна, відсотків, р/р | 3,6 | 2,7 | 7,5 | 6,2 | 5,5 |

| ІСЦ, у середньому до попереднього року, відсотків, р/р | 107,4 | 109,7 | 109,9 | 108 | 109,2 |

| ІСЦ, грудень до грудня попереднього року, відсотків, р/р | 108,5 | 109,5 | 110,4 | 105,9 | 108,6 |

| Сальдо торговельного балансу, визначене за методологією платіжного балансу,

млн дол. США |

-32 800 | -40 675 | -27 234 | -21 058 | -29 655,7 |

| Рівень безробіття населення у віці 15-70 років за методологією Міжнародної організації праці, відсотків до робочої сили відповідної вікової групи | 18,2 | 17,7 | 17,4 | 16,5 | 17,2 |

| Припущення прогнозу | |||||

| Обмінний курс, грн за долар США | |||||

| в середньому за період | 40,3 | 45 | 46,5 | 46,4 | 46 |

| на кінець періоду | 41,7 | 45,6 | 45,9 | 46,2 | 45,9 |

*Дані консенсус-прогнозу станом на квітень 2024 року

Джерело: прогноз Міністерства економіки України

Соціальні стандарти у 2025-2027 роках визначено на рівні кінця 2024 року: загальний розмір прожиткового мінімуму дорівнюватиме 2920 грн, а розмір мінімальної заробітної плати – 8000 грн (табл. 2). Таке рішення пов’язане з економією коштів державного бюджету. Проте фіксування соціальних стандартів на три роки при доволі високій інфляції знизить купівельну спроможність і добробут найбільш вразливих верств населення. Ця ситуація частково може бути врівноважена через запровадження прогресивного оподаткування, що передбачено Національною стратегією доходів до 2030 року (незважаючи на дискусійність фіскальної ефективності такого кроку, це може сприяти більш комплексному підходу до формування соціальної політики для допомоги найбільш вразливим верствам).

Таблиця 2. Розмір прожиткового мінімуму у 2024–2027 роках

| Показник | Розмір ПМ, грн |

| прожитковий мінімум на одну особу | 2 920 |

| для дітей віком до 6 років | 2 563 |

| для дітей віком від 6 до 18 років | 3 196 |

| для працездатних осіб | 3 028 |

| для працездатних осіб, який застосовується для визначення базового розміру посадового окладу судді, для посадових окладів працівників інших державних органів за спеціальними законами, для працівників податкових і митних органів | 2 102 |

| для працездатних осіб, який застосовується для визначення посадового окладу прокурора окружної прокуратури | 1 600 |

| для осіб, які втратили працездатність | 2 361 |

Джерело: Закон про Державний бюджет України на 2024 рік

У 2023 році розмір МЗП в Україні залишався на рівні 2022 року. Це зменшило податковий тиск на бізнес, але водночас обмежило зростання податкових надходжень і видатків держбюджету.

На збільшення податкових надходжень і зменшення соціальних виплат з держбюджету незначно вплине зниження прогнозованого рівня безробіття у 2025-2027 роках на 1,2% до 16,5%. Рівень безробіття зменшується повільно і залишається критично високим. Високе безробіття в Україні пов’язане зі структурним безробіттям, коли навички безробітних не відповідають вимогам роботодавців. Тому потрібні програми підвищення кваліфікації і перепідготовки працівників, спрямовані на адаптацію ринку праці до сучасних умов і вимог. Ініціатива “Skills Alliance for Ukraine“, започаткована на конференції з відновлення України, має на меті навчити і підвищити кваліфікацію понад 180 000 українців протягом наступних трьох років, особливо в секторах будівництва, транспорту, ІТ, інженерії та охорони здоров’я.

Доходи державного бюджету

Протягом 2025-2027 років прогнозується поступове зростання доходів державного бюджету в номінальному виразі – з 1,8 трлн грн у 2024 році до 3,1 трлн грн у 2027 році (Таблиця 3). У 2025 році доходи мають вирости на 36,6% у порівнянні з 2024 роком, у 2026 та 2027 роках – на 14,2% та 13,6% відповідно.

Основну частину доходів державного бюджету, як і у попередні роки, становитимуть податкові надходження. Їхня частка в доходах державного бюджету за планом становитиме 89% у 2024 році, у 2025 році – скоротиться до 77,3%, але поступово почне зростати у 2026 та 2027 роках – до 79,9% та 81,2% відповідно. Для порівняння, у 2023 податкові надходження забезпечили лише 45% усіх доходів державного бюджету.

Загалом до 2027 року фактичні надходження податкових платежів суттєво виростуть порівняно з 2023 та 2024 роком. У 2027 році очікується зібрати 2,5 млрд грн податкових надходжень, що на 111,3% більше, ніж акумульовано у 2023 році, і на 61,5% більше, ніж заплановано зібрати в 2024 році. З 2025 року податкові надходження зростатимуть в середньому на 17,3% щороку.

Таблиця 3. Доходи державного бюджету у 2023–2027 роках, млрд грн

| Показники | 2023

факт |

2024

план |

2025

прогноз |

2026

прогноз |

2027

прогноз |

| Доходи | 2672,5 | 1768,5 | 2415 | 2757,1 | 3130,9 |

| податкові надходження | 1203,5 | 1574,8 | 1867,1 | 2203,9 | 2543,2 |

| неподаткові надходження | 991,5 | 186,6 | 182,6 | 191,3 | 218,6 |

| частка податкових надходжень у ВВП, % | 18,5% | 20,6% | 22,1% | 21,8% | 21,6% |

| частка податкових надходжень у доходах державного бюджету, % | 45,0% | 89,0% | 77,3% | 79,9% | 81,2% |

Джерело: Бюджетна декларація на 2025-2027 роки

Загалом протягом 2023-2027 років спостерігатиметься підвищення фіскальної ролі податкових платежів. Податки, що надходять до державного бюджету, становитимуть у 2025-27 роках близько 22% ВВП порівняно з 18,5% у 2023 та 20,6% у 2024 році (рис. 1).

Рисунок 1. Доходи державного бюджету у 2023–2027 роках, млрд грн

Джерело: Бюджетна декларація на 2025-2027 роки

Збільшення частки податків у доходах державного бюджету планується забезпечити за рахунок таких заходів:

- поступового підвищення ставок акцизного податку на тютюнові, алкогольні вироби та пальне і наближення їх до рівня ЄС. Наприклад, ставки на тютюнові вироби виростуть із 45 євро/1000 штук (1881,17 грн/1000 штук) у 2024 році до 64 євро/1000 штук у 2027 році. Мінімальне податкове зобов’язання за цей самий період повинно вирости з приблизно 60 євро/1000 штук (2516,54 грн/1000 штук) до 86 євро/1000 штук. Акцизи на бензини підвищать із 213,5 євро/1000 літрів у 2024 році до 329,9 євро/1000 літрів у 2027 році, на дизель – зі 139,5 євро/1000 літрів до 291,9 євро/1000 літрів;

- продовження спрямування військового ПДФО з місцевих бюджетів до спеціального фонду державного бюджету;

- відновлення зарахування до держбюджету частини ПДФО у розмірі 4%, що тимчасово спрямовувалася до бюджетів громад у 2022-2024 роках;

- посилення контролю за обігом алкогольних напоїв та тютюнових виробів;

- запровадження акцизного податку на напої із вмістом цукру;

- реформування військового збору.

У Бюджетній декларації розрахунок доходів зроблено з урахуванням того, що ставки основних (найбільших) податків – ПДВ, ПДФО, податку на прибуток підприємств (відповідно до цього ж документу) залишатимуться незмінними і будуть встановлені на теперішньому рівні – 18%, 20% та 18% (25% для прибутку банків) відповідно. Однак у декларації також ідеться, що “для стабільного та безперервного фінансування першочергових потреб у сфері безпеки та оборони держави від збройної агресії необхідним є розроблення додаткового пакета заходів на 2025–2027 роки з огляду на пріоритетні завдання податкової політики на відповідні роки, які б забезпечили державні фінанси ресурсом в обсязі близько 340 млрд грн щороку”. Ці заходи потенційно можуть включати і збільшення ставок основних податків, які наразі не враховані в документі.

Окрім цього, відповідно до Бюджетної декларації Уряд продовжуватиме імплементацію положень Національної стратегії доходів до 2030 року – удосконалення адміністрування податків, скасування окремих податкових пільг, зокрема з податку на прибуток підприємств.

Таблиця 4. Заходи, включені в доходи державного бюджету на 2025–2027 роки, млрд грн

| Показники | 2025 | 2026 | 2027 |

| відновлення частки податку на доходи фізичних осіб, яка зараховується до державного бюджету | 11,4 | 15,9 | 18,7 |

| поступове наближення ставок акцизу на тютюнові вироби до рівня ЄС | 27,5 | 38,9 | 45,0 |

| поступове наближення ставок акцизу на пальне до рівня ЄС | 58,7 | 105,1 | 153,0 |

| пакет додаткових заходів (потребує додаткової розробки) | 340,0 | 340,0 | 340,0 |

Джерело: Бюджетна декларація на 2025–2027 роки

У 2025-2027 прогнозується акумулювати не більше за 218,6 млрд грн неподаткових надходжень (див. таблицю 3). Одним із джерел неподаткових надходжень у 2025-2027 роках залишатиметься прибуток, перерахований до державного бюджету Національним банком України. У 2024 році до державного бюджету надійшло 38,6 млрд грн таких коштів. У 2025 році НБУ, за прогнозом, перерахує 34,4 млрд грн, у 2026 році – 36,3 млрд грн, у 2027 році – 58,9 млрд грн. Обсяги перерахованого до державного бюджету в 2025–2027 роках прибутку НБУ базуються на прогнозах регулятора, які були використані під час складання бюджетної декларації.

Основними фіскальними ризиками, які продовжуватимуть чинити тиск на фінансову стабільність у 2025-2027 роках, будуть:

- невизначеність щодо тривалості та інтенсивності бойових дій в Україні;

- торговельна блокада з боку наших західних сусідів;

- ситуація на морі – блокада портів та руйнування портової інфраструктури російським агресором;

- складна демографічна ситуація і відплив трудових ресурсів за кордон;

- зниження врожаю агропродукції;

- пришвидшення інфляційних процесів і зниження попиту на вітчизняні внутрішньоборгові інструменти.

Ці ризики можуть суттєво вплинути на досягнення визначених у Бюджетній декларації фіскальних цілей і загалом мати негативний вплив на соціально-економічне становище України.

Видатки державного бюджету на оборону та відновлення

Загальний рівень видатків у 2025 році виросте до майже 4 трлн грн з 3,3 трлн грн запланованих на 2024 рік і зберігатиметься на цьому рівні протягом 2026–2027 років.

Пріоритетними залишаються сектори оборони й безпеки (50% всіх видатків у середньому протягом 2025-2027 років), загальнодержавні функції (23,9%) та соціальна сфера (12,2%).

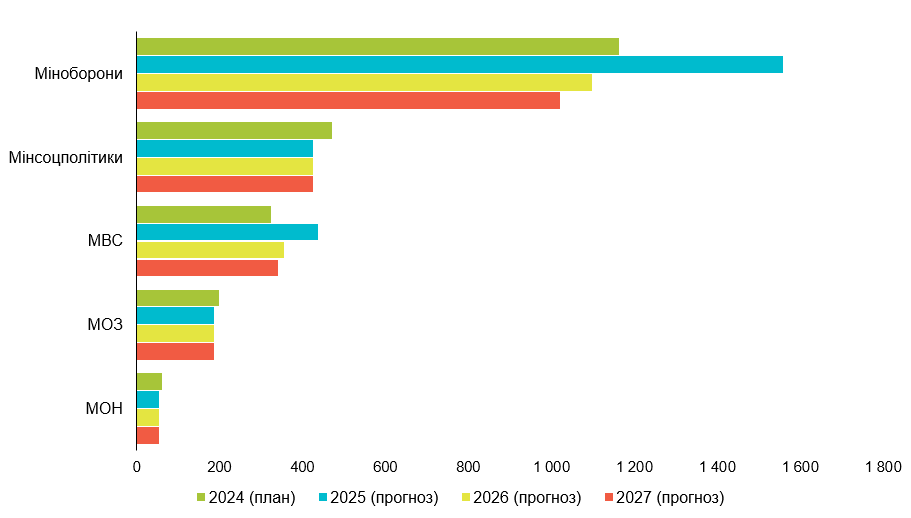

У 2025 році основним напрямом фінансування залишатиметься сектор оборони й безпеки – на нього припадає 57,2% усіх видатків або 2,2 трлн грн. На статті видатків Міноборони планують виділити 1,56 трлн грн у 2025 році, що на 34% більше, ніж наразі заплановано в державному бюджеті на 2024 рік (однак цього року, найімовірніше, видатки будуть вищі). Потреба у збільшенні видатків на оборону зумовлена вищою інтенсивністю мобілізації (60% всього фінансування Міноборони йде на грошове забезпечення військових) та потенційно активнішою закупівлею військової техніки та озброєння.

Схожа ситуація спостерігається й у МВС, яке є частиною сектору безпеки, та фінансування якого передбачено на 2025 рік у сумі 436,5 млрд грн (+34% у порівнянні з 2024 роком). Імовірно, зростання фінансування зумовлене збільшенням чисельності особового складу Нацгвардії та зростанням закупівель озброєння, а також збільшенням фінансування ДСНС через можливе розширення особового складу та закупівель спеціальної техніки.

Загалом збільшення фінансування у 2025 році спостерігається у більшості оборонних структур (рис. 2).

Рисунок 2. ТОП-5 міністерств за обсягом видатків у 2024–2027, млрд грн

Джерело: OpenBudget, Бюджетна декларація на 2025–2027 роки

Фінансування основних розпорядників необоронного сектору залишається на рівні 2025 року. Втім, є деякі винятки. Державне агентство відновлення у 2026 році отримає на 64% більше порівняно з 2025 роком – 86,2 млрд грн (у 2025 році його фінансування також виросте – на 49%, до 52,5 млрд грн) та ще додаткові 68,9 млрд грн у 2027 році, що збільшить його загальне фінансування до 155,1 млрд грн. Це може бути пов’язано з поступовим відновленням фінансування Дорожнього фонду. Мінінфраструктури також отримає більше фінансування – на 900 млн грн у 2026 році та ще 1 млрд у 2027 році, що підніме загальний рівень фінансування до 8,4 млрд грн на рік.

Такі зміни у 2026-2027 роках можуть свідчити про те, що Уряд якщо і не очікує закінчення війни наприкінці 2025 року, то сподівається на зниження інтенсивності бойових дій та початок відбудови. При цьому уряд залишає собі простір для маневру – за потреби він зможе оперативно переспрямувати “дорожні” видатки на потреби оборони (з соціальними видатками за відсутності допомоги від міжнародних партнерів це було б складніше зробити).

Соціальні видатки державного бюджету

Протягом 2025-2027 років в Україні планується значне зменшення видатків на соціальну сферу. Це скорочення торкнеться фінансування системи соціального захисту, підтримки ветеранів, освіти і науки, охорони здоров’я, молоді та спорту, а також культури. Зміни відображають економічні та демографічні виклики, зумовлені війною та масштабною міграцією. За даними УВКБ ООН, станом на червень 2024 року загальна кількість біженців з України у світі зростає і становить 6,6 млн грн. Лише в країнах ЄС у 2023 році було зареєстровано 1,06 млн нових рішень про надання тимчасового захисту, а за перший квартал 2024 року – 197 тис. Імовірно, міграція людей з території України триватиме через безпекові ризики та можливу енергетичну кризу взимку.

Уряд зосередиться на оптимізації та підвищенні ефективності витрат шляхом підвищення адресності соціальної підтримки та реформування системи соціального захисту та пільг. Очікується, що такі заходи сприятимуть більш цільовому використанню ресурсів та забезпечать підтримку тим, хто найбільше її потребує.

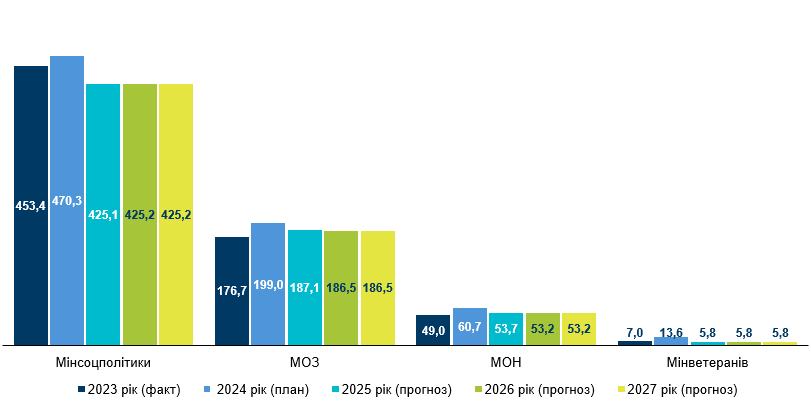

Уряд планує зменшити соціальні видатки у 2025 році на 9,6% або на 45,2 млрд грн порівняно з 2024 роком – до 425 млрд грн. У 2026-2027 роках видатки Мінсоцполітики залишаться на цьому ж рівні. Нерелевантність соціальних стандартів та складність їх фінансування змушує переглядати підходи до надання соціальної допомоги за рахунок підвищення адресності та закриття потреб вразливих груп через надання соціальних послуг.

Діяльність Пенсійного фонду України (ПФУ), як і раніше, буде залежати від трансфертів з державного бюджету, проте уряд планує знизити обсяг цих трансфертів. Планується розширити заходи з додаткового наповнення дохідної частини бюджету ПФУ і соціального страхування. Це може бути розширення бази оподаткування, боротьба з ухиленням від сплати внесків, стимулювання добровільного страхування, оптимізація адміністрування та залучення додаткових джерел фінансування. Також передбачається проведення пенсійної реформи.

Фіксування прожиткового мінімуму (ПМ) стримуватиме збільшення видатків на пенсійні та соціальні виплати, що фінансуються з державного бюджету. Мінімальна пенсія залишиться на рівні 2361 грн (1 ПМ для осіб, які втратили працездатність), а максимальна – 23610 грн (10 ПМ). Щорічну індексацію пенсій з 1 березня заплановано, однак підвищення будуть в межах максимального рівня, що також обмежуватиме зростання пенсійних видатків. Непроведення індексації посилить економічну вразливість пенсіонерів через інфляцію та зростання цін. Прогнозоване зменшення кількості пенсіонерів з 10,5 млн до 10,3 млн осіб у 2025-2027 роках не приведе до суттєвого зменшення видатків Пенсійного фонду.

Рисунок 3. Соціальні видатки у 2023–2027 роках у розрізі головних розпорядників бюджетних коштів, млрд грн

Джерело: Бюджетна декларація на 2025-2027 роки

У 2025 році кількість військовослужбовців, які отримають матеріальну допомогу після звільнення з військової строкової служби, зменшиться в 10 разів (з 9074 до 890 осіб) А з 2026 року виплата цієї допомоги не передбачена, оскільки планується зміна підходів до надання підтримки ветеранам.

Видатки Мінветеранів (у т.ч. загальнодержавні та кредитування) у 2025 році зменшаться на 57,5% і становитимуть 5,8 млрд грн (-7,8 млрд грн порівняно з 2024 роком). У 2026-2027 роках видатки будуть зберігатися на рівні 2025 року. Зменшення видатків значною мірою зумовлено відсутністю компенсацій для придбання житла. Систему соціальної підтримки ветеранів, постраждалих учасників Революції Гідності та їхніх сімей буде сформовано відповідно до нової державної ветеранської політики, щоб перейти від пільгового пожиттєвого забезпечення до стимулювання самореалізації в цивільному житті. Основними завданнями на 2025-2027 роки є комплексна реабілітація, підтримка зайнятості, розвиток спорту ветеранів та вшанування пам’яті загиблих Захисників України.

Фінансування МОЗ у 2025 році зменшиться на 6% і становитиме 187,1 млрд грн (-11,9 млрд грн порівняно з 2024 роком). У 2026-2027 роках ці видатки будуть на рівні 186,5 млрд грн.

Зусилля МОЗ у 2025-2027 роках будуть спрямовані на адаптацію медичних послуг до нових викликів, забезпечення доступу до медичної допомоги для цивільних і військових, розвиток реабілітаційних послуг та протезування. Заплановано створення єдиного медичного простору (тобто фінансування усіх медичних установ через НСЗУ), фінансування програми медичних гарантій у повному обсязі, підвищення доступності ліків, покращення якості медичних послуг, реагування на інфекційні захворювання, заохочення материнства та батьківства, централізовану закупівлю медичних виробів, розвиток системи громадського здоров’я та цифровізацію охорони здоров’я для ефективного управління і прозорого використання коштів.

Видатки на освіту і науку у 2025 році зменшаться на 11,5% і становитимуть 53,7 млрд грн (-7 млрд грн порівняно з 2024 роком). У 2026-2027 роках ці видатки знизяться ще на 1% до 53,2 млрд грн. Заплановане зменшення видатків на освіту пов’язане зі зменшенням кількості дітей та молоді (за даними Євростату, станом на 30 квітня 2024 року близько 1,4 млн дітей з України мали статус тимчасового захисту в країнах ЄС).

Видатки Міністерства культури та інформаційної політики України зменшаться на 11,7% і становитимуть 9,5 млрд грн у 2025 році (-1,3 млрд грн порівняно з 2024 роком), а у 2026-2027 роках – 9,4 млрд грн. Основним завданням закладів культури є створення якісного українськомовного продукту та популяризація української культури у світі. У 2025-2027 роках планується збереження культурної спадщини, підтримка української мови, розвиток професійного мистецтва, інтеграція української культури у світовий простір та протидія дезінформації.

Контекст GESI (гендерної рівності та соціальної інклюзії) у прогнозованих видатках державного бюджету

У контексті сприяння гендерній рівності та соціальній інклюзії Бюджетна декларація приділяє особливу увагу проведенню оглядів витрат у сферах соціального захисту, освіти, охорони здоров’я. Ці сфери — основні щодо представленості жінок і вразливих груп населення. Уряд пропонує оптимізувати видатки у цих сферах, зосередившись на більшій адресності та індивідуалізованому підході.

Відповідно до Стратегії реформування системи управління державними фінансами на 2022-2025 роки, головні розпорядники коштів на державному та місцевому рівнях усе активніше інтегрують гендерні підходи до бюджетного процесу. Проте гендерна нерівність як в обсязі доходів, так і у вимірі соціальної забезпеченості все ще помітна.

У бюджетній декларації заплановано продовження політики підтримки соціально вразливих груп населення, таких як внутрішньо переміщені особи, за рахунок виконання різних програм.

Державна соціальна політика буде зосереджена на адресній підтримці громадян, тобто вона враховуватиме індивідуальні потреби та інтереси різних груп людей (жінок і чоловіків, вразливих груп населення, населення, що проживає в сільській місцевості). Передбачено вдосконалення механізму надання соціальних послуг для наближення їх до осіб з інвалідністю та інших вразливих груп населення.

Важливим аспектом державної політики у справах ветеранів є перехід від пільгового пожиттєвого забезпечення до системи мотивацій і самореалізації у цивільному житті (підтримка зайнятості/самозайнятості шляхом надання грантів, проведення заходів професійної адаптації), що забезпечуватиме можливості саморозвитку та соціальної включеності і реалізації ветеранів і ветеранок.

Державна політика у сфері національної безпеки і оборони передбачає безпосереднє включення гендерного підходу під час комплектування Збройних Сил та інших складових сил оборони на контрактній основі, із дотриманням принципу забезпечення під час проходження військової служби рівних прав та можливостей жінок і чоловіків.

Розширення мережі закладів дошкільної освіти відповідно до потреб громад, зокрема шляхом впровадження нових форм організації дошкільної освіти, передбачене Бюджетною декларацією, матиме позитивний вплив на підвищення зайнятості жінок. Це допоможе зменшити дефіцит працівників. Адже саме догляд за дітьми дошкільного віку та відсутність альтернатив такого догляду – найпоширеніша причина незайнятості жінок.

Державна політика у сфері освіти буде зосереджена на наданні освітніх послуг ветеранам, особам із тимчасово окупованих територій України, а також на розбудову безпечної інклюзивної системи освіти за допомогою максимального наближення освітніх послуг учням з особливими освітніми потребами до місця їхнього проживання з урахуванням індивідуальних потреб і можливостей таких учнів.

Планується активна цифровізація процесів у галузях соціального захисту, охорони здоров’я, освіти. Це допоможе вразливим групам населення, зокрема внутрішньо переміщеним особам та біженцям, отримати доступ до основних послуг. Для цього у Бюджетній декларації передбачено розвиток та забезпечення доступу до високошвидкісного Інтернету, а також доступне навчання цифровій грамотності, особливо актуальне для вразливих груп населення та людей, що проживають у сільській місцевості.

Фінансування дефіциту державного бюджету

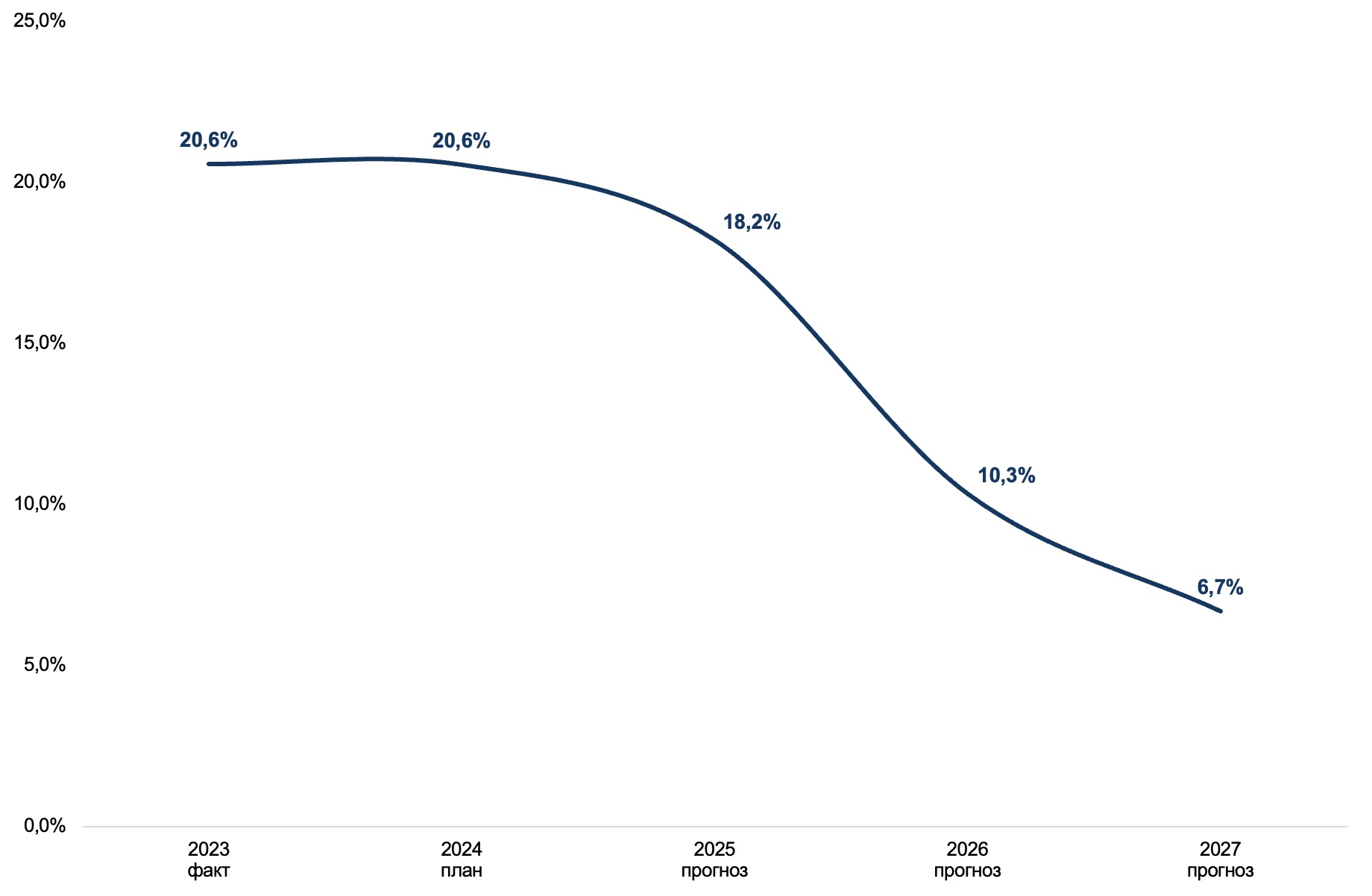

На 2025-2027 роки, за рахунок зростання доходів і скорочення окремих видатків, прогнозується поступове скорочення дефіциту державного бюджету як у номінальному, так і у відносному до ВВП вимірі: до 1,5 трлн грн (18,2% ВВП) у 2025 році, 1,0 трлн грн (10,3% ВВП) – у 2026 році, а в 2027 році дефіцит повинен становити 0,8 трлн грн або 6,7% ВВП. Для порівняння, у 2023 році фактичний дефіцит держбюджету становив 1,3 трлн грн (20,6% ВВП), у 2024 році він планується на рівні майже 1,6 трлн грн, що становитиме ті самі 20,6% ВВП. Скорочення дефіциту державного бюджету позитивно позначиться на фінансовій стійкості України, проте він ще буде далеким від задекларованих Бюджетним кодексом максимально дозволених 3% ВВП.

Рисунок 4. Дефіцит державного бюджету до ВВП у 2023-2027 роках, %

Джерело: Бюджетна декларація на 2025-2027 роки

Також значно знизиться дефіцит, виражений у доларах США – із 38,6 млрд дол. США, запланованих на 2024 рік, до 17 млрд дол. США у 2027 році. Це свідчить про стратегічну ціль знизити залежність від зовнішніх запозичень і підвищити власну фінансову спроможність України.

На фоні зниження дефіциту державного бюджету і обсягів зовнішнього фінансування, Уряд планує змістити акцент на залучення внутрішніх запозичень. Уряд прагнутиме максимізувати надходження від ОВДП у 2025-2027 роках. Проте уряд також розраховує на своєчасне надходження коштів із зовнішніх джерел, що дозволить забезпечити фінансування державного бюджету в необхідних обсягах протягом наступних трьох років.

Рисунок 5. Фінансування державного бюджету за борговими операціями

Джерело: Бюджетна декларація на 2025-2027 роки

Боргова політика

Основними стратегічними напрямками під час управління державним боргом у 2025-2027 роках залишатимуться тісна співпраця з міжнародними партнерами для залучення довгострокового пільгового фінансування, розвитку внутрішнього ринку державних цінних паперів та продовження роботи над залученням фінансування за найнижчою вартістю. Тому можна прогнозувати, що у 2025-2027 роках зовнішні позики залучатимуться переважно від донорів у межах чинних програм: МВФ (Програма розширеного фінансування (EFF)), Світовий банк, ЄС (Ukraine Facility), США та інші.

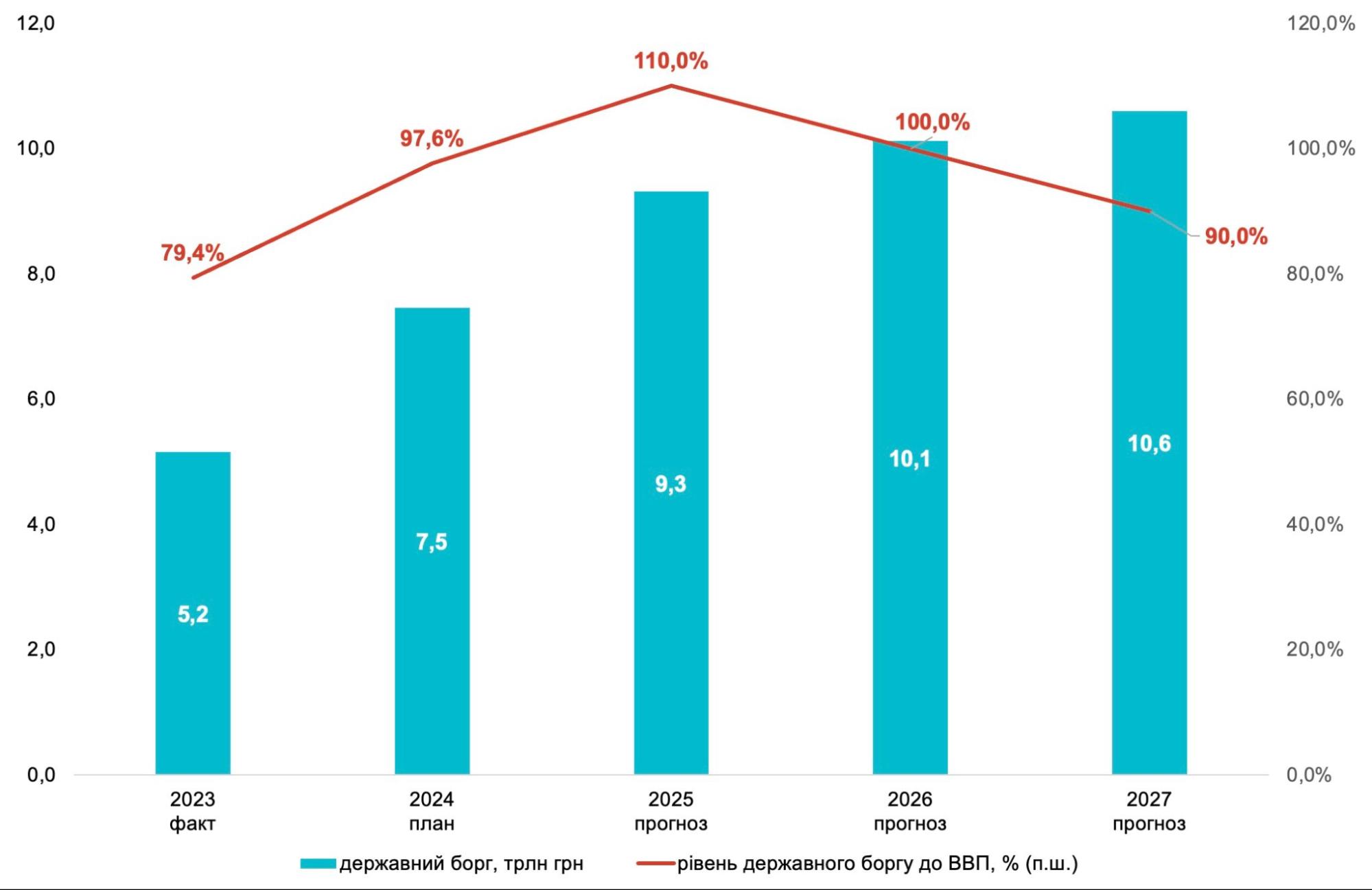

Головним орієнтиром у політиці управління державним боргом у 2025-2027 роках буде зменшення рівня боргу до ВВП. Очікується, що відношення боргу до ВВП почне знижуватися у 2026 році, після того, як сягне 110% у 2025 році (рис. 6).

Рисунок 6. Державний і гарантований державний борг, трлн грн

Джерело: Бюджетна декларація на 2025-2027 роки

Якщо у 2027 році державний та гарантований борг становитиме 90% ВВП, в абсолютних числах його обсяг становитиме 10,6 трлн грн або 228,5 млрд дол. США. Для порівняння, на кінець 2023 року розмір державного та гарантованого державою боргу становив 5,5 трлн грн (145,3 млрд дол. США), а на кінець травня 2024 року – 6,1 трлн грн (151,0 млрд дол). Фактично протягом наступних трьох років обсяг боргу виросте на 4,5 трлн грн.

Взаємовідносини з місцевими бюджетами

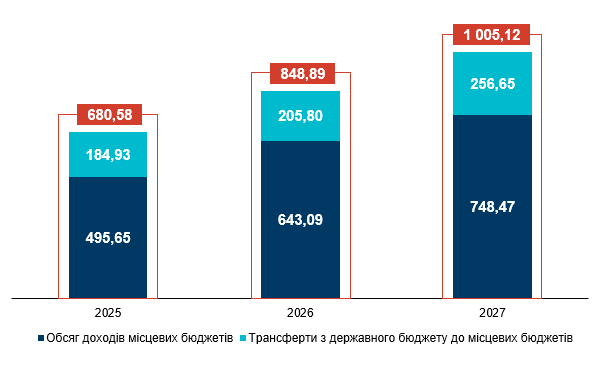

Очікується, що загальний обсяг фінансового ресурсу місцевих бюджетів зростатиме в наступні періоди і у 2027 році вперше перевищить 1 трильйон гривень. При цьому власні доходи місцевих бюджетів зростатимуть швидше, ніж трансферти з державного бюджету (на 51% і 39% відповідно), що свідчить про очікування Уряду, що позитивні наслідки децентралізації триватимуть (зокрема, зростатимуть надходження від ПДФО та місцевих податків і зборів).

Рисунок 7. Фінансовий ресурс місцевих бюджетів у 2025–2027 роках, млрд грн

Джерело: Бюджетна декларація на 2025-2027 роки

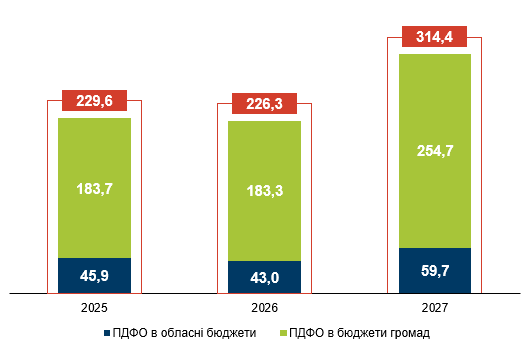

Основним джерелом надходжень місцевих бюджетів залишатиметься частина податку на доходи фізичних осіб (у бюджети громад надійде 183,7 млрд грн в 2025 році, 183,3 у 2026 році і 254,7 млрд грн у 2027). В наступні три роки планується зберегти спрямування коштів від “військового ПДФО” до спецфонду держбюджету замість місцевих бюджетів, як це було до IV кварталу 2023 року. Також не планується продовжувати норму про спрямування додаткових 4% ПДФО до бюджетів громад, яка діяла у 2022-2024 роках. Очікується, що останнє призведе до втрат місцевих бюджетів від 11,4 млрд грн у 2025 році до 18,7 млрд грн у 2027 році.

Рисунок 8. Прогноз обсягів надходжень ПДФО у місцеві бюджети на 2025–2027 роки, млрд грн

Джерело: Бюджетна декларація на 2025-2027 роки

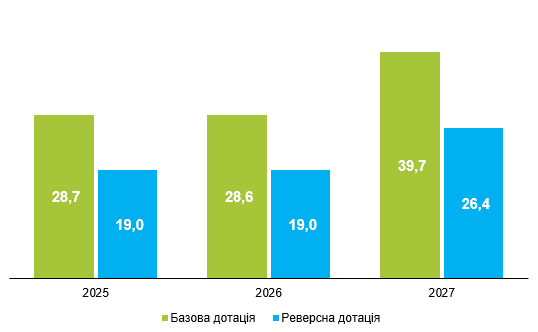

Горизонтальне вирівнювання податкоспроможності відбуватиметься за тими ж правилами, що існують зараз. При цьому, на відміну від поточного року, буде відновлено спрямування реверсної дотації з місцевих бюджетів до державного бюджету (по 19 млрд грн у 2025-2026 роках і 26,4 млрд грн у 2027).

Рисунок 9. Показники горизонтального вирівнювання податкоспроможності у 2025–2027 роках, млрд грн

Джерело: Бюджетна декларація на 2025-2027 роки

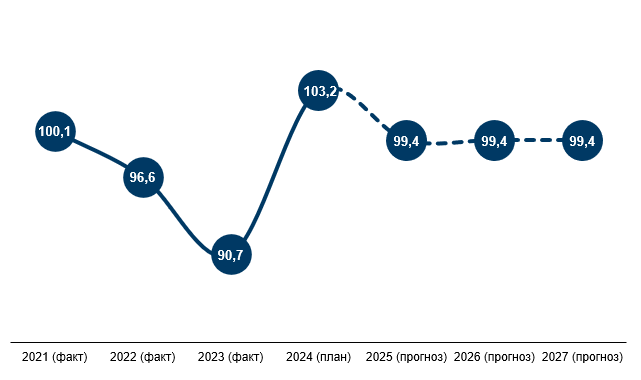

Найбільший трансферт – освітня субвенція – передбачається щорічно в обсязі 99,4 млрд грн, що на 3,6% менше, ніж заплановано на поточний 2024 рік. Уряд пояснює зниження обсягу субвенції скороченням чисельності учнів та їхньою внутрішньою та зовнішньою міграцією. Також очікується, що громади продовжать оптимізувати шкільну мережу або ж, у випадку уникнення цих непопулярних рішень, будуть змушені дофінансовувати школи зі своїх бюджетів. Для цього планується припинити надання освітньої субвенції з 1 вересня 2025 року школам з кількістю учнів менше 45, з 1 вересня 2026 року – школам з кількістю учнів менше 60.

Рисунок 10. Обсяги освітньої субвенції у 2021–2027 роках, млрд грн

Джерело: OpenBudget, Бюджетна декларація на 2025-2027 роки

Уряд планує також залишити другий за обсягом трансферт – додаткову дотацію на здійснення повноважень органів місцевого самоврядування на деокупованих, тимчасово окупованих та інших територіях, що зазнали негативного впливу у зв’язку з повномасштабною збройною агресією Російської Федерації, на рівні 2024 року – 33,4 млрд грн. Розподіл цих коштів здійснюватиметься щороку і дозволить гнучко підтримувати окремі громади, що зазнали негативних наслідків військової агресії (в т.ч. втрат надходжень до місцевих бюджетів).

Враховуючи воєнний стан в Україні, запроваджений після початку повномасштабного вторгнення Росії в Україну, та обмеженість ресурсу бюджету на середньостроковий період, у Бюджетній декларації не передбачені кошти на Державний фонд регіонального розвитку.

Висновки

Впровадження середньострокового бюджетного планування в Україні відіграє ключову роль у забезпеченні стабільності та передбачуваності державної фінансової політики. Пандемія COVID-19 та повномасштабне вторгнення значно ускладнили цей процес. Його відновлення в 2024 році відповідає зобов’язанням України перед міжнародними партнерами і є важливим кроком до зміцнення фінансової дисципліни та підвищення передбачуваності державної фінансової політики.

Незважаючи на умови максимальної невизначеності, трирічне планування сприяє більш ефективному розподілу ресурсів і підвищенню прозорості бюджетного процесу. Окрім того, його результати будуть корисними після стабілізації економічної ситуації та поліпшення інвестиційного клімату в країні, що буде особливо актуальним після завершення активних бойових дій. Наближення українських бюджетних процесів до міжнародних стандартів сприяє довірі з боку іноземних інвесторів і донорів, а також підтверджує євроінтеграційні прагнення України.

Однак, існують ризики, які можуть вплинути на реалізацію цього прогнозу. Передусім це безпекова ситуація, нестабільна політична ситуація, економічні виклики, пов’язані з післявоєнною відбудовою, а також можливі зовнішні економічні та фінансові шоки. Найімовірніше Уряд намагався все врахувати і закласти їхній вплив на ключові показники Декларації. І це дуже важливо для успішного впровадження середньострокового бюджетного планування в Україні зараз та в майбутньому. Але варто пам’ятати про те, з чого ми починали – максимальна невизначеність триває, тож треба бути готовими коригувати бюджет відповідно до зміни військової та політичної ситуації й можливої реалізації ризиків.

Автори: Юлія Маркуц, Ліна Задорожня, Тарас Маршалок, Інна Студеннікова, Дмитро Андрієнко, Тетяна Лутай, Людмила Михалик, Владислав Ієрусалимов, Центр аналізу публічних фінансів та публічного управління Київської школи економіки

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний